Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях — важнейший инструмент для реализации налоговой политики и борьбы с нарушениями в сфере налогообложения

Акт об обнаружении налоговых правонарушений – это официальный документ, составляемый налоговыми органами для фиксации и регистрации выявленных нарушений налогового законодательства. Он является важным инструментом в работе налоговых служб и имеет большое значение для обеспечения соблюдения налоговой дисциплины и борьбы с экономическими преступлениями.

Основной целью составления акта об обнаружении налоговых правонарушений является предотвращение дальнейшего распространения налоговых нарушений и наказание нарушителей. Документ содержит подробное описание выявленных нарушений, устанавливает размеры штрафов и санкций, а также указывает сроки исправления нарушений и последствия за их невыполнение.

При составлении акта об обнаружении налоговых правонарушений необходимо придерживаться определенных правил и рекомендаций. Во-первых, акт должен быть составлен грамотно и ясно, чтобы избежать возможных споров и противоречий. Во-вторых, в акте должны быть указаны все необходимые детали и обоснования, которые позволят обжаловать решение и доказать свою позицию. И, наконец, важно учитывать сроки предъявления акта, чтобы избежать упущений и препятствовать дальнейшему развитию нарушений.

Что такое акт об обнаружении налоговых правонарушений?

Акт об обнаружении налоговых правонарушений может быть составлен на основании проверки деятельности налогоплательщика налоговыми органами. Это может происходить в рамках плановых проверок или в результате реагирования на информацию о возможных нарушениях, поступившей от других налогоплательщиков, контролирующих органов или иных лиц.

В акте об обнаружении налоговых правонарушений обычно указываются следующие основные элементы:

- Сведения о налогоплательщике: название организации или ФИО индивидуального предпринимателя, ИНН, адрес, форма собственности и другая регистрационная информация.

- Описание выявленных налоговых нарушений: реквизиты договоров, сделок или операций, ставки и размеры налогов, примененные недостоверные или завышенные указатели.

- Претензии налогового органа: указание нарушений и ссылки на соответствующие нормы законодательства.

- Сведения о возможных последствиях: возможные пенальные санкции, штрафы, штрафные санкции или административные наказания.

- Список документов, приложенных к акту об обнаружении налоговых правонарушений: официальные документы, контракты или документы счетов и другие бухгалтерские документы.

Акт об обнаружении налоговых правонарушений должен быть передан налогоплательщику для ознакомления, и в случае несогласия с его содержанием, необходимо представить возражения налоговому органу в течение установленного срока. После рассмотрения возражений налоговым органом может быть принято решение о дополнительной проверке или о применении мер ответственности в отношении налогоплательщика.

Определение и цель составления акта

Составление акта об обнаружении налоговых правонарушений требует тщательной проверки деятельности налогоплательщика, осуществляемой налоговым органом. Документ должен быть составлен в соответствии с требованиями законодательства, иметь ясную структуру и содержать необходимую информацию.

Цель составления акта — дать полное и объективное представление о налоговых нарушениях, выявленных у налогоплательщика. Акт должен содержать информацию о нарушениях, суммах задолженности по налогам и штрафам, а также применяемых мерах по исправлению ситуации.

Кто имеет право составить акт об обнаружении налоговых правонарушений?

Акт об обнаружении налоговых правонарушений может быть составлен органами государственной налоговой службы. Такие органы имеют законное право проводить налоговые проверки и выявлять налоговые правонарушения.

Основными органами государственной налоговой службы в России являются следующие:

- Федеральная налоговая служба (ФНС) — главный орган исполнительной власти, осуществляющий функции в сфере налогового учета и контроля. ФНС осуществляет контроль за соблюдением налогового законодательства и имеет право выдвигать требования по устранению выявленных налоговых нарушений.

- Территориальные налоговые органы — действуют в пределах своей юрисдикции и осуществляют налоговый контроль на местах.

- Налоговые инспекции — осуществляют проверку налоговой отчетности и деятельности налогоплательщиков.

Кроме указанных органов, право составления акта об обнаружении налоговых правонарушений могут иметь также налоговые полиции, службы безопасности и другие специализированные органы, уполномоченные проводить налоговые расследования.

При составлении акта об обнаружении налоговых правонарушений органы государственной налоговой службы руководствуются требованиями налогового законодательства и другими нормативными актами, регулирующими процедуру проведения налоговых проверок и выявления налоговых нарушений.

Составление акта об обнаружении налоговых правонарушений: основные моменты

При составлении акта об обнаружении налоговых правонарушений необходимо учесть несколько важных моментов:

1. Аккуратность и полнота информации.

Акт должен содержать точные и подробные данные о выявленных налоговых правонарушениях. Все факты и доказательства должны быть приведены в акте, чтобы обеспечить надежность и объективность информации.

2. Корректное описание налоговых правонарушений.

Необходимо четко описать все выявленные налоговые правонарушения, включая их характер, сроки, суммы и другие важные детали. Описание должно быть понятным и однозначным, чтобы избежать двусмысленности и противоречий.

3. Соблюдение процедурных правил.

При составлении акта об обнаружении налоговых правонарушений необходимо соблюдать процедурные правила, установленные законодательством. Это включает правильное заполнение формы акта, подписание его уполномоченными лицами и соблюдение сроков представления акта.

4. Указание юридической базы.

Акт должен содержать ссылки на законы и нормативные акты, на основании которых выявлены налоговые правонарушения. Это поможет установить юридическую обоснованность акта и обеспечить его законность.

5. Наличие рекомендаций.

В акте об обнаружении налоговых правонарушений может быть включены рекомендации по устранению выявленных нарушений и предотвращению их повторения в будущем. Это поможет созвониться с нарушителем и предоставить ему возможность исправить ситуацию.

Составление акта об обнаружении налоговых правонарушений является важным инструментом для налоговых органов и органов государственного контроля. Внимательное соблюдение правил и указанных моментов поможет составить акт, который будет справедливым и эффективным инструментом борьбы с налоговыми правонарушениями.

Какие налоговые правонарушения могут быть указаны в акте?

В акте могут быть указаны следующие налоговые правонарушения:

| 1. | Неправильная учетная политика, в том числе неправильное применение методов учета и неполнота и/или неправильность оформления первичных документов. |

| 2. | Неправильное определение налоговой базы, включая использование неверных ставок, неправильное применение льгот и особенностей налогообложения. |

| 3. | Уклонение от уплаты налогов и сборов, в том числе скрытие доходов или умышленное занижение сумм налоговых обязательств. |

| 4. | Неисполнение обязанностей по ведению налогового учета и предоставлению отчетности, в том числе несвоевременная подача налоговых деклараций и несоблюдение сроков предоставления налоговых отчетов. |

| 5. | Неуплата, неправильная оплата или задержка уплаты налоговых платежей. |

| 6. | Другие налоговые правонарушения, которые могут быть предусмотрены законодательством о налогах и сборах. |

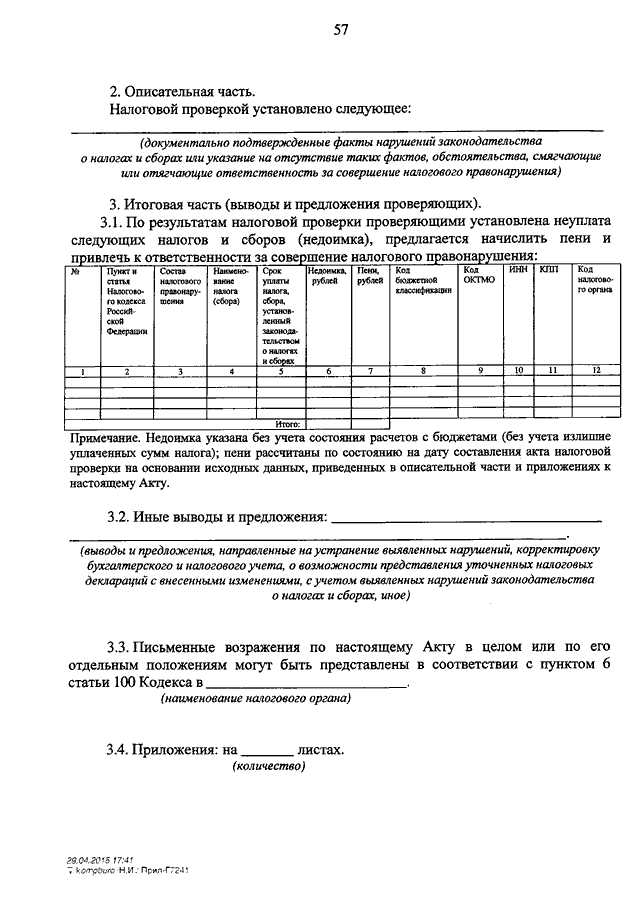

Указание конкретных налоговых правонарушений в акте является основой для дальнейших налоговых контрольных мероприятий и возможного привлечения налогоплательщика к административной или уголовной ответственности в соответствии с действующим законодательством.

Какие документы должны быть приложены к акту?

1. Копия документов, подтверждающих налоговые правонарушения

Для того чтобы акт был основательным и имел доказательную силу, необходимо приложить к нему копии документов, которые зафиксировали налоговые правонарушения. Это могут быть копии налоговых деклараций, бухгалтерских отчетов, актов о проведении налоговых проверок и др.

2. Документы, подтверждающие ущерб государству

В случае, если налогоплательщик нанес ущерб государству или нарушил налоговые обязательства, акту необходимо приложить документы, подтверждающие этот ущерб. Это могут быть справки о задолженности, выписки из банковских счетов и др.

Приложение необходимых документов к акту об обнаружении налоговых правонарушений является важным этапом, который обеспечивает полноту и достоверность информации, а также помогает принять измерения в отношении налогоплательщиков, совершивших налоговые правонарушения.

Штрафы и ответственность по акту об обнаружении налоговых правонарушений

При обнаружении налоговых правонарушений в ходе проверки, налоговый орган составляет акт, в котором указывает выявленные нарушения и соответствующие штрафы и ответственность. Штрафы и ответственность могут быть различными в зависимости от характера нарушений и обстоятельств дела.

Штрафы:

Одним из основных видов наказания является наложение штрафов на налогоплательщика. Штрафы взыскиваются с нарушителя в качестве дополнительной финансовой санкции и дисциплинарного мероприятия.

Размер штрафа зависит от различных факторов, таких как степень нарушения, сумма недоимки, повторность нарушений. Штрафы могут быть как фиксированными суммами, так и процентами от суммы налоговых обязательств.

Ответственность:

Помимо штрафов, налоговый орган может применить и другие виды ответственности к нарушителю. К ним относятся:

| Вид ответственности | Описание |

|---|---|

| Дисквалификация руководителя | Лицо, занимающее руководящую должность в организации, может быть дисквалифицировано от занимаемых должностей в течение определенного срока. |

| Предупреждение | Налоговый орган может ограничиться выдачей предупреждения, если нарушение признано незначительным или первым случаем нарушения. |

| Приостановление деятельности | В случае серьезных нарушений, налоговый орган имеет право приостановить деятельность организации на определенный срок. |

| Привлечение к уголовной ответственности | При обнаружении тяжких налоговых преступлений, преступника могут привлечь к уголовной ответственности. |

Каков размер штрафов за налоговые правонарушения?

Размер штрафов за налоговые правонарушения может варьироваться в зависимости от разных факторов, таких как величина налоговой задолженности, характер нарушения, наличие преднамеренного уклонения от уплаты налогов и ранее совершенных аналогичных правонарушений.

Налоговые штрафы могут составлять до 100% от суммы неуплаченных налогов. Это означает, что если сумма задолженности по налогам составляет, к примеру, 100 тысяч рублей, то штраф может составить еще 100 тысяч рублей.

Помимо этого, налоговый кодекс предусматривает также дополнительные штрафы в виде процентов за каждый день просрочки уплаты налогов. Размер этих процентов обычно составляет 1/300 действующей ставки рефинансирования Центрального банка России на день просрочки.

Кроме того, в случае умышленного сокрытия налогов, применяются уголовные наказания, которые могут включать в себя лишение свободы, обязательные работы или штрафы в очень больших суммах.

Рекомендации:

- Всегда следуйте налоговому законодательству и своим обязанностям по уплате налогов.

- Регулярно проверяйте свою отчетность и документацию, чтобы избежать ошибок и просчетов.

- Используйте услуги профессиональных бухгалтеров и юристов, чтобы убедиться в точной и своевременной уплате налогов.

- Соблюдайте сроки уплаты налогов и избегайте задержек или просрочек.

- Если у вас возникли вопросы или проблемы в отношении налогов, обратитесь за помощью к специалистам или налоговым органам для получения консультации.

Какая ответственность может наступить при составлении акта?

При составлении акта об обнаружении налоговых правонарушений требуется особое внимание и тщательность, так как от правильности его составления зависит не только результат проверки, но и возможная ответственность за некорректные действия.

Гражданско-правовая ответственность

При составлении акта об обнаружении налоговых правонарушений налоговый инспектор должен проявить профессионализм, так как его действия могут повлечь гражданско-правовую ответственность. Такая ответственность может быть возложена, если акт был составлен с нарушениями нормативных требований или содержит недостоверные сведения.

При наступлении гражданско-правовой ответственности налоговый инспектор может быть обязан возместить ущерб, причиненный стороне актом. В случае умышленного или грубого нарушения правил и процедур, инспектор может быть привлечен к дисциплинарной или даже уголовной ответственности.

Уголовная ответственность

При составлении акта об обнаружении налоговых правонарушений налоговый инспектор должен иметь четкое понимание законодательства и следовать его требованиям, чтобы не нарушать права налогоплательщиков. Несоблюдение законодательных норм может привести к уголовной ответственности.

Если акт был составлен с умыслом или грубым нарушением правил, налоговый инспектор может быть привлечен к уголовной ответственности в соответствии со статьями Налогового кодекса или Уголовного кодекса Российской Федерации. Это может повлечь за собой наказание в виде штрафов, ограничения свободы или лишения свободы.

Поэтому, при составлении акта об обнаружении налоговых правонарушений необходимо придерживаться законодательства, консультироваться с юристом и быть внимательным к каждой детали, чтобы избежать возможной ответственности.

Рекомендации по обнаружению и предотвращению налоговых правонарушений

1. Регулярная проверка документов и учета

Основой для предотвращения налоговых правонарушений является аккуратное и систематическое ведение учета и проверка документов. Компаниям следует регулярно проводить аудит, сверять финансовые отчеты с бухгалтерским учетом и уделять особое внимание контролю за налоговыми декларациями.

2. Обучение персонала

Повышение уровня знаний и навыков сотрудников, ответственных за учет и налоговое законодательство, является важным фактором в предотвращении и обнаружении налоговых правонарушений. Рекомендуется проводить регулярные семинары и тренинги для сотрудников, а также обеспечивать доступ к актуальной информации о изменениях в налоговом законодательстве.

3. Установление эффективных систем контроля и безопасности

Необходимо разработать и внедрить эффективные системы контроля и безопасности внутри компании. Это включает в себя установление четких правил доступа к финансовой информации, контроль за манипуляциями с налоговыми документами, а также принятие мер для предотвращения возможных конфликтов интересов.

4. Сотрудничество с налоговыми органами

Рекомендуется активно сотрудничать с налоговыми органами и поддерживать регулярную связь с ними. Частое общение и предоставление требуемых документов помогут в повышении доверия органов к компании и своевременному обнаружению налоговых правонарушений.

5. Обратиться за профессиональной помощью

В случае сомнений или сложностей в соблюдении налогового законодательства, рекомендуется обратиться за помощью к квалифицированным юристам или бухгалтерам. Они смогут оценить ситуацию, проконсультировать по налоговым вопросам и помочь в предотвращении и обнаружении налоговых правонарушений.

Соблюдение налогового законодательства является неотъемлемой частью успешного ведения бизнеса. Следование вышеперечисленным рекомендациям поможет предотвратить налоговые правонарушения и обеспечить эффективную работу компании в соответствии с законом.

Советы по ведению бухгалтерии и учету

Первым шагом в ведении бухгалтерии является организация системы учета. Установите четкие правила и процедуры для записи и отслеживания всех финансовых операций. Используйте специальное программное обеспечение, которое поможет сделать учет более удобным и точным.

2. Регулярно обновляйте учетные записи

Ведение актуальных учетных записей — это основа правильной бухгалтерии. Регулярно обновляйте учетные записи и убедитесь в их точности. Это поможет избежать ошибок и способствует более эффективному анализу финансовых данных.

3. Следите за сроками и обязательствами

Бухгалтерия также включает в себя контроль за всеми сроками и обязательствами, включая уплату налогов и учет задолженностей перед поставщиками и клиентами. Будьте внимательны к срокам и не допускайте задержек, чтобы избежать последствий в виде штрафов и проблем с партнерами.

Следуя этим советам, вы сможете установить эффективную систему ведения бухгалтерии и учета, которая поможет вам контролировать финансовое положение вашего предприятия и принимать обоснованные решения в управлении.