Акт совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам — важный шаг для обеспечения финансовой прозрачности

Акт совместной сверки расчетов – это важный документ, который позволяет проверить и согласовать суммы налогов, сборов, страховых взносов, пеней, штрафов, процентов между налоговым органом и налогоплательщиком. Этот процесс особенно актуален для юридических лиц и индивидуальных предпринимателей, которые должны периодически выплачивать налоги.

Акт совместной сверки является обязательным документом при проведении налоговых проверок и позволяет установить соответствие данных, предоставленных налогоплательщиком, с данными налоговых органов. В акте указываются все расчеты и платежи, взаимоисключающие суммы, а также возможные пени, штрафы и проценты. Таким образом, акт совместной сверки является основой для правильной установки налоговых обязательств и взаимодействия между налоговыми органами и налогоплательщиками.

Ключевой момент в проведении акта совместной сверки – это глубокая проверка всех расчетов и документов, подтверждающих налоговые обязательства. Если было допущено какое-либо расхождение в расчетах, это может привести к негативным последствиям, таким как начисление пеней, штрафов и процентов. Для уменьшения риска возникновения таких ошибок и возможных негативных последствий, налогоплательщикам рекомендуется своевременно и правильно подготовить все необходимые документы и внимательно проверить данные.

Акт совместной сверки расчетов: основная информация

Цель акта совместной сверки расчетов – установить возможные расхождения между данными, указанными в бухгалтерских и налоговых документах, и урегулировать эти расхождения для предотвращения возможных штрафов и претензий со стороны налоговых органов.

Акт совместной сверки расчетов следует составлять бережно и внимательно. В нем должны быть указаны полные и достоверные данные об участниках хозяйственной деятельности, периоде, на который проводится сверка, а также все суммы, указанные в расчетах.

После составления акта совместной сверки расчетов необходимо его подписать участниками хозяйственной деятельности. Также рекомендуется его заверить печатью и сдать в налоговый орган для хранения.

Акт совместной сверки расчетов является важным документом, предназначенным для обеспечения прозрачности и точности бухгалтерии и налоговых расчетов. Его составление и хранение имеют большое значение для предотвращения возможных конфликтов и штрафов, связанных с налоговой деятельностью.

Что такое акт совместной сверки расчетов?

Акт совместной сверки расчетов является неотъемлемой частью процесса аудита финансовой отчетности налогоплательщика и проводится в соответствии с установленными правилами и законодательством.

Целью акта совместной сверки расчетов является обеспечение согласования данных о налоговых обязательствах между налоговым органом и налогоплательщиком. Это позволяет избежать возможных ошибок и расхождений в расчетах, а также установить точное соответствие между суммой налоговых платежей и обязательствами налогоплательщика.

В процессе составления акта совместной сверки расчетов обычно проверяются следующие параметры:

- Доходы, полученные налогоплательщиком;

- Расходы, связанные с осуществлением деятельности;

- Расчет и уплата налогов, сборов, страховых взносов;

- Пеня, штрафы и проценты, начисленные за нарушение налогового законодательства;

После проведения всесторонней сверки расчетов составляется акт, в котором приводятся данные о соответствии расчетов между налоговыми органами и налогоплательщиками. В случае обнаружения расхождений, акт может содержать информацию о необходимости корректировки расчетов и уплаты дополнительных налоговых обязательств.

Акт совместной сверки расчетов является важным документом для налогоплательщика и позволяет гарантировать соответствие его налоговых обязательств требованиям законодательства и установленным ставкам налогов.

Какие суммы включаются в акт совместной сверки расчетов?

Ниже перечислены основные суммы, которые должны быть включены в акт совместной сверки расчетов:

Налоги и сборы:

- Сумма основной задолженности по налогам и сборам;

- Сумма пеней за налоговые нарушения;

- Сумма штрафов за налоговые нарушения;

- Сумма процентов за просрочку выплаты налогов и сборов.

Страховые взносы:

- Сумма основной задолженности по страховым взносам;

- Сумма пеней за нарушение правил уплаты страховых взносов;

- Сумма штрафов за нарушение правил уплаты страховых взносов;

- Сумма процентов за просрочку выплаты страховых взносов.

В акт совместной сверки расчетов также могут быть включены другие суммы, связанные с налоговыми или страховыми обязательствами. Важно правильно составить акт совместной сверки расчетов, чтобы избежать возможных ошибок и неоднозначностей.

Помните, что акт совместной сверки расчетов – это важный документ, поэтому перед его подписанием внимательно проверьте все суммы и убедитесь в их корректности.

Какие документы необходимы для составления акта совместной сверки расчетов?

Для составления акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам потребуются следующие документы:

1. Договор между сторонами

Первоначальным документом для проведения акта сверки является договор или соглашение между сторонами. В этом документе должны быть четко описаны обязанности и права каждой из сторон в отношении уплаты налогов, сборов, страховых взносов и других платежей.

2. Платежные документы

Для проведения акта сверки необходимо иметь доступ к платежным документам, которые подтверждают факт уплаты налогов, сборов, страховых взносов и других платежей. Важно иметь все необходимые квитанции, счета-фактуры, акты выполненных работ и другие документы, подтверждающие факт платежа.

3. Бухгалтерская документация

Для проверки правильности расчетов и составления акта сверки рекомендуется иметь доступ к бухгалтерской документации, такой как книги учета доходов и расходов, балансы, отчеты о финансовых результатах и другие отчеты. Эти документы позволят более точно определить состояние расчетов между сторонами.

Кроме перечисленных документов, могут потребоваться и другие документы в зависимости от специфики деятельности и платежей участников акта сверки. Важно аккуратно и тщательно подготовить все необходимые документы для составления акта сверки и обеспечить их своевременную доступность при проведении акта совместной сверки расчетов.

Как провести акт совместной сверки расчетов?

Шаги проведения акта совместной сверки расчетов:

- Согласование даты и места проведения сверки с налоговыми органами. Это может быть офис налоговой службы или другое удобное место для всех сторон.

- Подготовка необходимой документации. Обе стороны должны предоставить все необходимые расчеты, декларации, счета и другие документы, связанные с расчетами по налогам, сборам, страховым взносам, пеням, штрафам, процентам.

- Проведение встречи и детальное изучение предоставленных документов. Необходимо провести тщательный анализ расчетов и выявить все расхождения и ошибки.

- Обсуждение найденных расхождений и поиск их причин. Налоговые органы и налогоплательщики должны совместно выявить причины возникновения расхождений и найти решения для их устранения.

- Составление акта совместной сверки расчетов. После обсуждения и согласования, акт совместной сверки должен быть оформлен в письменной форме и подписан всеми участниками.

- Исполнение мер, указанных в акте. Как правило, акт совместной сверки содержит рекомендации и меры по устранению расхождений. Все стороны должны исполнить указанные меры в установленные сроки.

Проведение акта совместной сверки расчетов требует внимания к деталям и тщательной подготовки. Четкое внесение всех найденных расхождений и предложений по их устранению в акт позволит избежать конфликтов в будущем и обеспечить правильное разрешение спорных вопросов.

Какие преимущества имеет акт совместной сверки расчетов?

Преимущества акта совместной сверки расчетов:

- Установление точной суммы задолженности. Акт совместной сверки расчетов позволяет налоговым органам и налогоплательщикам детально проанализировать и проверить все документы и финансовые операции, чтобы определить точную сумму долга или переплаты.

- Урегулирование спорных вопросов. Акт совместной сверки может помочь избежать дальнейших споров и конфликтов между налоговыми органами и налогоплательщиками, поскольку он дает возможность обеим сторонам выявить и решить любые возникающие разногласия.

- Снижение риска некорректных начислений и уплаты. Акт совместной сверки помогает предотвратить возможные ошибки в начислении налогов и сборов, что сводит к минимуму риски неправильной уплаты или переплаты.

- Упрощение дальнейших процедур. После составления акта совместной сверки расчетов становится проще управлять финансовыми процедурами и планировать дальнейшие расходы, поскольку все необходимые данные и информация уже собраны и утверждены обеими сторонами.

Важно отметить, что акт совместной сверки расчетов должен быть составлен в соответствии с требованиями налогового законодательства и подписан всеми заинтересованными сторонами. Только в этом случае он будет иметь юридическую силу и положительное воздействие на дальнейшие отношения между налоговыми органами и налогоплательщиками.

Какие риски могут возникнуть при проведении акта совместной сверки расчетов?

Проведение акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам может сопровождаться определенными рисками. Важно учитывать эти риски и принять меры для их минимизации при планировании и проведении акта сверки.

Один из основных рисков – это возможность обнаружения ошибок в учете и расчетах сторон. Неправильное выставление и учет платежей может привести к искажению фактического финансового состояния организации. Поэтому важно проводить акт сверки с аккуратностью и внимательностью, чтобы избежать подобных ошибок.

Другой риск – это возможность возникновения разногласий между сторонами по вопросам итогов сверки. Разночтения могут возникнуть из-за неправильного применения нормативных актов или разных толкований их положений. Важно позаботиться о точном согласовании всех данных и учетных записей, чтобы избежать подобных конфликтов.

Также существует риск неправильной оценки сроков проведения акта сверки. Если сроки не будут правильно спланированы, то сторонам может не хватить времени для выполнения всех необходимых операций. Важно учесть все этапы акта сверки и выделить достаточное количество времени для их выполнения.

Нельзя забывать и о риске утраты или повреждения документов, необходимых для проведения акта сверки. Поэтому важно заботиться о правильном хранении и архивировании всех необходимых документов. Использование электронного видеоархива и резервного копирования может помочь снизить этот риск.

Все эти риски могут повлиять на результаты акта совместной сверки расчетов и иметь отрицательное влияние на финансовое состояние организации. Поэтому важно уделить достаточное внимание планированию и проведению акта сверки, чтобы минимизировать возможные риски и обеспечить точность всех расчетов и учетных записей.

Какие санкции предусмотрены в случае несогласия сторон по акту совместной сверки расчетов?

В случае несогласия сторон по акту совместной сверки расчетов, возможны следующие санкции:

- Штрафные санкции: налагаются на сторону, несогласную с актом, в размере, предусмотренном законодательством. Штраф может быть как фиксированным, так и зависеть от суммы несоответствия, выявленного при сверке.

- Уплата пеней: в случае несогласия сторон по акту, виновная сторона может быть обязана уплатить пеню за каждый день просрочки исполнения обязательств по исправлению выявленных ошибок или расчетов.

- Ограничения деятельности: в случае несогласия со стороны налоговых органов, они могут применить меры, ограничивающие деятельность организации или предпринимателя до урегулирования спора.

- Судебное разбирательство: в случае несогласия со стороны налогоплательщика с актом, он может обратиться в суд для разрешения спора и оспорения результатов сверки. Суд может принять решение в пользу одной из сторон, изменить результаты сверки или отказаться в удовлетворении претензий.

Важно отметить, что каждый случай несогласия по акту совместной сверки расчетов рассматривается индивидуально и может зависеть от многих факторов, включая сумму несоответствия, наличие документального подтверждения расчетов и др. Поэтому рекомендуется обращаться к специалистам или юристам, чтобы получить профессиональную консультацию и помощь в решении спорных вопросов.

Какие действия следует предпринять после заключения акта совместной сверки расчетов?

После заключения акта совместной сверки расчетов необходимо выполнить ряд действий для корректного учета и исполнения налоговых обязательств:

1. Проверка данных в акте

Важно тщательно проверить все данные, указанные в акте, чтобы убедиться в их правильности и соответствии фактической ситуации. При обнаружении ошибок или расхождений следует незамедлительно связаться со второй стороной для их исправления.

2. Внесение изменений в бухгалтерскую систему

Полученные результаты совместной сверки расчетов должны быть отражены в бухгалтерской системе организации. Необходимо внести соответствующие корректировки в бухгалтерские записи, чтобы учесть все изменения в налоговом учете.

| Действие | Ответственный | Срок выполнения |

|---|---|---|

| Проверить данные в акте | Бухгалтерия | В течение 2 рабочих дней после получения акта |

| Связаться с второй стороной для исправления ошибок | Бухгалтерия | В течение 3 рабочих дней после обнаружения ошибок |

| Внести изменения в бухгалтерскую систему | Бухгалтерия | В течение 5 рабочих дней после заключения акта |

После выполнения всех необходимых действий, связанных с заключением акта совместной сверки расчетов, организация может быть уверена в правильности учета и исполнения налоговых обязательств, а также избежать возможных штрафов и пеней со стороны налоговых органов.

Каким образом акт совместной сверки расчетов может быть оспорен?

Акт совместной сверки расчетов, представляющий собой документ, подтверждающий согласование данных между налоговыми органами и налогоплательщиком, может быть оспорен в случае выявления ошибок или несоответствий, которые приводят к недоплате или переплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Для оспаривания акта совместной сверки расчетов следует предпринять следующие действия:

1. Проверить правильность расчетов.

Внимательно анализируйте все указанные суммы и их расчеты в акте совместной сверки. Проверьте, что все доходы и расходы правильно учтены, что применены верные налоговые ставки и проценты.

2. Составить и подать жалобу на акт совместной сверки.

Составьте письменную жалобу на акт совместной сверки и подайте ее в налоговый орган, который выдал этот акт. В жалобе укажите все обнаруженные ошибки или несоответствия и приложите соответствующие документы, подтверждающие ваши претензии.

3. Участвовать в пересмотре акта совместной сверки.

После подачи жалобы вам будет предоставлена возможность участвовать в пересмотре акта совместной сверки. В рамках пересмотра вы сможете обсудить все обнаруженные ошибки и несоответствия со специалистами налогового органа и представить дополнительные доказательства.

4. Обжаловать акт совместной сверки в суде.

Если пересмотр акта совместной сверки не привел к устранению ошибок или несоответствий, вы имеете право обжаловать его в судебном порядке. Для этого следует обратиться в суд с соответствующим иском и приложить все необходимые доказательства.

Важно помнить, что для успешного оспаривания акта совместной сверки необходимо иметь подтверждающие документы и четкие аргументы.

Загляни вглубь акта совместной сверки и не бойся отстаивать свои права!

Роль акта совместной сверки расчетов в налоговом контроле

Цель акта совместной сверки расчетов

Основная цель акта совместной сверки расчетов заключается в проверке правильности расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Он позволяет выявить и исправить ошибки в расчетах налогоплательщика, а также установить фактическую сумму задолженности или переплаты.

Процедура проведения акта совместной сверки расчетов

Процедура проведения акта совместной сверки расчетов начинается с предварительной подготовки, включающей сбор и анализ всей необходимой документации. Далее, согласованным способом между налоговым органом и налогоплательщиком, проводится проверка расчетов и составление акта совместной сверки.

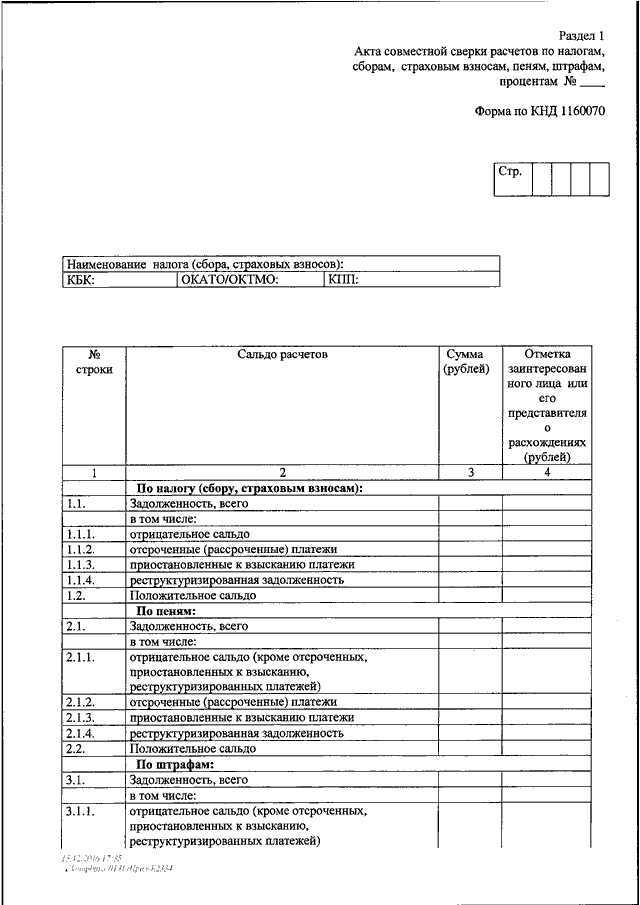

Акт совместной сверки расчетов должен содержать подробную информацию о расчетах, включая данные о налогоплательщике, периоде, за который осуществляется сверка, а также суммы задолженности, переплаты, пеней и штрафов.

После составления акта совместной сверки расчетов, он подписывается представителями налогового органа и налогоплательщика. Это подтверждает их согласие с данными, указанными в акте.

Последствия акта совместной сверки расчетов

Результатом акта совместной сверки расчетов может быть начисление дополнительной суммы налогов, сборов, страховых взносов, пеней и штрафов, если обнаружены расчетные ошибки или задолженность налогоплательщика. Также возможно начисление переплаты и ее возврат налогоплательщику, если выяснено, что он переплатил сумму превышающую фактическую задолженность.

Важно отметить, что акт совместной сверки расчетов имеет юридическую силу и может использоваться в судебном порядке для доказывания действительности выплат и урегулирования споров между налогоплательщиком и налоговыми органами.

Таким образом, акт совместной сверки расчетов играет значительную роль в налоговом контроле, обеспечивая прозрачность и правильность расчетов между налогоплательщиком и налоговыми органами.