Актуальные налоговые ставки на дивиденды для учредителей в 2021 году — что важно знать предпринимателям

Дивиденды – это одна из форм выплаты прибыли владельцам акций компании. Для учредителей фирм, получающих дивиденды, налогообложение является важной и актуальной темой. В 2021 году в России были внесены изменения в налоговое законодательство, которые затрагивают налогообложение дивидендов.

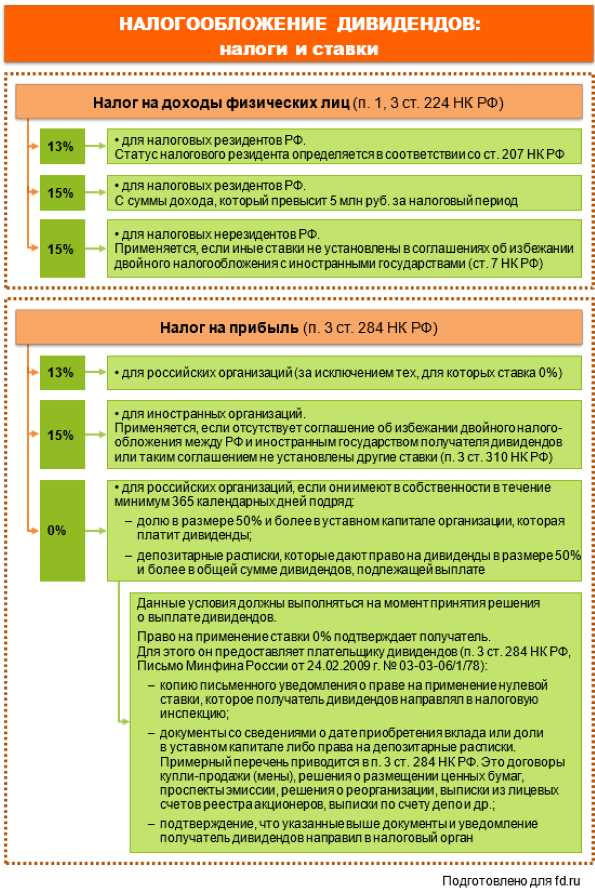

Одним из главных изменений стало повышение ставки налога на дивиденды для учредителей. Согласно новым правилам, начиная с 2021 года, учредители компаний обязаны уплачивать 13% налога на полученные ими дивиденды. Эта ставка является единообразной и применяется к любым дивидендам, полученным учредителями независимо от размера их доли в уставном капитале компании.

Важно отметить, что налог начисляется не только на дивиденды, полученные физическими лицами, но и на дивиденды, полученные юридическими лицами-учредителями. Таким образом, все учредители обязаны уплачивать налог на дивиденды по установленной ставке. Однако, в определенных случаях предусмотрены особые налоговые льготы и освобождения.

Ставка налога на дивиденды для учредителей

Ставки налога на дивиденды для резидентов

Для резидентов России, которые являются учредителями компаний, ставка налога на дивиденды составляет 13%. Таким образом, если учредитель получает дивиденды в размере 100 000 рублей, он обязан заплатить 13 000 рублей в качестве налога.

Ставки налога на дивиденды для нерезидентов

Ставка налога на дивиденды для нерезидентов России может быть разной, в зависимости от применимой международной договоренности об избежании двойного налогообложения. Обычно эта ставка составляет 15% или более.

Если учредитель является нерезидентом России и происходит из страны, с которой заключено соглашение об избежании двойного налогообложения, то применяется ставка, установленная в соответствующем соглашении. Если такого соглашения нет, ставка налога на дивиденды для нерезидентов составляет 15%. В случае отсутствия налогового резиденства никакое соглашение не применяется, и ставка составляет 20%.

Важно отметить, что учредители обязаны уплатить налог на дивиденды самостоятельно путем подачи налоговой декларации. Более того, в некоторых случаях может быть применена налоговая резидентность по умолчанию, что также влияет на ставку налога на дивиденды.

Итак, при получении дивидендов в качестве учредителя компании в 2021 году, необходимо учитывать свой налоговый статус и применяемую ставку налога на дивиденды. Также рекомендуется проконсультироваться с налоговым специалистом для получения точной и актуальной информации о налоговых обязательствах.

Налоговые вычеты для учредителей, получающих дивиденды

Одним из наиболее распространенных налоговых вычетов для учредителей, получающих дивиденды, является вычет на основе страховых взносов. Учредитель может учесть сумму страховых взносов, уплаченных в течение налогового года, исходя из ставки взносов, применяемой для начисления страховой пенсии. Это позволяет снизить налогооблагаемую базу и соответственно сумму налога на дивиденды.

Дополнительным налоговым вычетом для учредителей может являться вычет на основе затрат на обучение. Учредитель имеет право учесть затраты на профессиональное развитие и образование, связанные с осуществлением деятельности, в расчете налога на дивиденды. Для этого необходимо предоставить подтверждающие документы, такие как копии договоров, счетов, актов выполненных работ и справок об уплате обучения.

Кроме того, учредитель может претендовать на вычет на основе затрат на участие в конференциях, семинарах или платных мероприятиях, связанных с осуществлением деятельности. Этот вычет позволяет учредителю учесть расходы на оплату билетов, проживание, питание, проезд и другие затраты, связанные с участием в этих мероприятиях.

Учредителям также доступен вычет на основе затрат на предоставление социальных услуг. Этот вычет предполагает возможность учесть затраты на получение таких услуг, как медицинское обслуживание, страхование жизни, страхование имущества, юридические и консультационные услуги.

Важно отметить, что налоговые вычеты для учредителей, получающих дивиденды, могут иметь определенные условия и ограничения. Учредитель должен внимательно изучить законодательство и условия применения этих вычетов, а также обратиться за консультацией к налоговому консультанту или бухгалтеру, чтобы избежать нарушения налогового законодательства и оптимизировать налоговую нагрузку в соответствии с законом.

Особенности налогообложения дивидендов в 2021 году

Вычитание расходов на дивиденды

Согласно новым правилам, сумма дивидендов, выплаченная учредителям, может вычитаться из дохода компании. То есть, налогооблагаемая база будет уменьшаться на сумму дивидендов, выплаченных учредителям. Это позволяет уменьшить налоговую нагрузку на компанию и учредителей.

Налогообложение дивидендов

В 2021 году дивиденды, полученные учредителями от российских компаний, облагаются налогом по ставке 13%. Однако, если учредителю положена льгота по налогу на дивиденды в соответствии с международным договором о двойном налогообложении, налоговая ставка может быть снижена или вообще отменена.

В случае, когда дивиденды получены от иностранной компании, налогообложение происходит согласно законодательству той страны, в которой эта компания находится. Учредитель должен самостоятельно следить за изменениями в налоговом законодательстве и производить соответствующие платежи.

Декларирование дивидендов

В 2021 году учредители обязаны декларировать полученные дивиденды в налоговой декларации по форме 3-НДФЛ. Для этого необходимо указать сумму полученных дивидендов, а также информацию о компании, выплатившей дивиденды.

Важно отметить, что правила налогообложения дивидендов могут меняться, поэтому всегда стоит следить за актуальной информацией и консультироваться с налоговым специалистом.

Налоговые явки и невызванные налоговые акты

Налоговые явки

Налоговые явки — это повестки налоговых органов, в которых требуется предоставить документы и информацию о выплаченных дивидендах. Учредителям предприятий необходимо внимательно отнестись к таким явкам и своевременно предоставить запрашиваемую информацию. Несоблюдение требований налоговых явок может повлечь за собой наложение штрафов и иных санкций со стороны налоговых органов.

Невызванные налоговые акты

Невызванные налоговые акты — это уведомления о необходимости уплаты налогов, которые не были получены учредителями предприятий из-за некорректно указанных реквизитов, отсутствия адреса для отправки или других причин. В случае невызова налогового акта, учредители должны обратиться в налоговый орган для уточнения ситуации и получения налогового акта. Несвоевременное уплачивание налогов из-за невызванных налоговых актов также может повлечь за собой штрафы и санкции.

Чтобы избежать проблем с налогообложением дивидендов, учредителям предприятий необходимо соблюдать требования налоговых явок, своевременно предоставлять требуемые документы и информацию, а также внимательно следить за получением и обработкой налоговых актов. Регулярное обновление информации о налоговых процедурах и своевременное выполнение требований налоговых органов поможет учредителям избежать нежелательных санкций и упростит налогообложение дивидендов для всех заинтересованных сторон.

Декларирование дивидендов и подтверждающая документация

Для декларирования дивидендов необходимо подготовить подтверждающую документацию. К ней относятся:

- Копия документа, подтверждающего право на получение дивидендов (решение об учреждении, учредительный договор и прочее);

- Документы, подтверждающие размер и источник дивидендов (бухгалтерская отчетность компании, решение об утверждении дивидендов);

- Свидетельства о выплате дивидендов (банковские выписки, квитанции и другие документы);

- Декларация о доходах от полученных дивидендов и документы, подтверждающие уплату налога (с них должно ясно видно, какие дивиденды были декларированы и сколько налога уплачено).

Подготовка правильной подтверждающей документации является важным этапом в декларировании дивидендов, так как неправильно заполненные или неполные документы могут вызвать вопросы со стороны налоговой службы. Отсутствие необходимых документов или предоставление фальшивых документов также может повлечь за собой серьезные последствия в виде штрафов, неустоек и уголовной ответственности.

Если вы не уверены в правильности заполнения декларации или не знаете, какие документы необходимо предоставить, рекомендуется обратиться за помощью к опытным специалистам. Они помогут вам правильно оформить документацию и декларировать дивиденды, минимизируя возможные риски и проблемы с налоговой службой.

Налоговые изменения в 2021 году, затрагивающие учредителей

В 2021 году были внесены некоторые налоговые изменения, которые прямо или косвенно затрачивают учредителей. Эти изменения имеют важное значение для бизнеса и требуют внимания учредителей.

1. Изменения в налоговых ставках на дивиденды

- В 2021 году были введены новые налоговые ставки на дивиденды для учредителей. Теперь налоговая ставка составляет 13%, что увеличивает налоговую нагрузку на получение дивидендов.

- Затраты на уплату налога на дивиденды могут оказаться значительными, особенно для компаний с высокими выплатами дивидендов.

2. Изменения в налоговом вычете на доходы от дивидендов

В 2021 году также произошли изменения в налоговом вычете на доходы от дивидендов. Теперь учредители могут претендовать на налоговый вычет в размере 6% от полученных дивидендов, но не более 50 тысяч рублей в год.

3. Изменения в порядке уплаты налога на дивиденды

- С 2021 года учредители должны самостоятельно уплачивать налог на дивиденды в Государственную налоговую службу. Ранее этот налог удерживался и перечислялся самой компанией.

- Учредители обязаны уплатить налог самостоятельно в течение 30 дней с момента получения дивидендов.

Учредители должны быть внимательны к налоговым изменениям в 2021 году и принять соответствующие меры для соблюдения налоговых обязательств. Рекомендуется консультация с налоговым специалистом или юристом, чтобы понять, какие последствия могут возникнуть и какие налоговые учетные записи нужно вести.

Налоговые санкции за несоблюдение правил налогообложения дивидендов

Одной из налоговых санкций является штраф в размере 20% от суммы неуплаченного налога по дивидендам. Кроме того, учредители и акционеры могут быть обязаны уплатить неустойку в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации за каждый день просрочки уплаты налога.

В случае обнаружения факта неуплаты или неправильного уплаты налога по дивидендам, налоговые органы имеют право провести дополнительную проверку деятельности компании и установить дополнительные санкции в соответствии с законодательством.

Для избежания налоговых проблем, учредители и акционеры должны внимательно изучить и соблюдать все правила налогообложения дивидендов, а также своевременно уплачивать все налоги и сборы. Рекомендуется обратиться к налоговым консультантам для получения подробной информации и советов по данной теме.

Зарубежные дивиденды и их налогообложение

В случае получения дивидендов от зарубежных компаний, налогообложение может существенно отличаться от налогообложения внутренних дивидендов. Прежде чем инвестировать в иностранную компанию и получать дивиденды, необходимо изучить правила налогообложения в стране, где находится компания.

Основным вопросом при налогообложении зарубежных дивидендов является двойное налогообложение. Речь идет о налогообложении дивидендов как в стране их источника (где расположена компания, выплачивающая дивиденды), так и в стране резидента (где живет получатель дивидендов).

Соглашения об избежании двойного налогообложения

Многие страны заключают соглашения об избежании двойного налогообложения, которые регулируют налогообложение иностранных доходов, включая дивиденды. Соглашения устанавливают ставки налога на дивиденды, механизмы компенсации налогов и порядок предоставления налоговых льгот. Они позволяют избежать повторного налогообложения и обеспечить равноправный доступ к иностранным инвестициям.

Если страны имеют соглашение об избежании двойного налогообложения, вам может потребоваться предоставить специальную форму для получения налоговых льгот или компенсации.

Налогообложение зарубежных дивидендов в России

В России доходы от зарубежных дивидендов облагаются налогом по ставке 15%. Если есть соглашение об избежании двойного налогообложения между Россией и страной источником дивидендов, ставка может быть уменьшена до 5% или до величины, установленной в соглашении. В противном случае, ставка налога останется 15%.

Уплата налога на зарубежные дивиденды должна осуществляться самим получателем дохода и выплатчик дивидендов несет ответственность за удержания налога. Поэтому необходимо учитывать налоговые последствия при получении зарубежных дивидендов и планировать налогообязательства заранее.

Особенности учета и отражения дивидендов в бухгалтерии

1. Учет начисления и выплаты дивидендов

Начисление дивидендов происходит на дату принятия соответствующего решения учредителями. В бухгалтерии это отражается в учетной политике компании. Дивиденды начисляются на счетах учета расчетов с акционерами и отражаются в бухгалтерских регистрах.

Выплата дивидендов осуществляется на основании решения учредителей и подтверждается бухгалтерскими документами. Отражение выплаты дивидендов также происходит в соответствующих счетах учета расчетов с акционерами и регистрах.

2. Налогообложение дивидендов

Дивиденды, получаемые учредителями, облагаются налогом на доходы физических лиц. Сумма налога составляет 13% от полученных дивидендов. Данная сумма может быть удержана самой компанией, выплачивающей дивиденды, или учредитель самостоятельно производит уплату налога в налоговую службу в соответствии с декларацией.

Важно: учредители имеют право на освобождение от уплаты налога на дивиденды при наличии определенных условий, предусмотренных налоговым законодательством.

Отчетность по выплаченным дивидендам представляется в налоговую службу, а также отражается в бухгалтерском учете компании.

Отражение дивидендов в бухгалтерии может варьироваться в зависимости от организационно-правовой формы компании, учетной политики и требований налогового законодательства.

Налоговые изменения и планы на будущее

Налоговая система постоянно претерпевает изменения, и учредителям важно быть в курсе последних новостей для обоснованного планирования своих дивидендных выплат и учета налоговых обязательств. Несколько изменений в налогообложении дивидендов для учредителей были предложены в 2021 году и могут оказать влияние на долгосрочные финансовые планы компаний и учредителей.

Одним из таких изменений является возможность учредителей учитывать налоги на дивиденды, уплаченные в других странах, в целях уменьшения налогооблагаемого дохода в России. Это снижает долю налогового бремени для учредителей и делает Россию более привлекательной для инвестиций. Важно отметить, что для применения данного преимущества необходимо соблюдение определенных условий и правил.

Более того, государственные органы ведут обсуждения о возможных изменениях ставки налога на дивиденды в будущем. Одним из предложенных вариантов является увеличение ставки налога с 13% до 15%. Это может повлиять на финансовые планы учредителей, и они должны принимать это во внимание при разработке своей налоговой стратегии.

Кроме того, развитие технологий и изменение бизнес-моделей также могут привести к изменениям в налогообложении дивидендов в будущем. Возможно введение новых налоговых льгот или ограничений для определенных отраслей или бизнес-структур.

| Изменение | Описание |

|---|---|

| Учет налога на дивиденды из других стран | Учредители могут учитывать налоги на дивиденды, уплаченные в других странах, для уменьшения налогооблагаемого дохода в России. |

| Изменение ставки налога на дивиденды | Обсуждается возможное увеличение ставки налога на дивиденды с 13% до 15%. |

| Изменение в налогообложении в будущем | Развитие технологий и изменение бизнес-моделей могут привести к изменениям в налогообложении дивидендов. |

Сравнение налогообложения дивидендов с другими видами доходов

Налогообложение зарплаты и доходов в виде сдачи имущества в аренду

Зарплата, получаемая работником, облагается налогом на доходы физических лиц (НДФЛ) и социальными отчислениями. Сумма налога составляет определенный процент от полученной заработной платы. Стоит отметить, что работник платит налоги на свою заработную плату без учета возможных налоговых вычетов.

Доходы, получаемые в виде сдачи имущества в аренду, также облагаются НДФЛ. Однако сумма налога отличается от налога на зарплату и зависит от типа арендуемого имущества.

Налогообложение дивидендов

Дивиденды, выплачиваемые учредителям, облагаются налогом на доходы физических лиц (НДФЛ). Однако налогообложение дивидендов имеет свои особенности.

- Учредители не платят социальные отчисления с дивидендов.

- Ставка НДФЛ для дивидендов составляет 13% и не зависит от общей суммы дохода.

- Учредителям предоставляется возможность воспользоваться налоговыми вычетами и льготами, что может снизить сумму налога на дивиденды.

Таким образом, налогообложение дивидендов отличается от налогообложения зарплаты и доходов в виде сдачи имущества в аренду. Учредители имеют ряд преимуществ при получении дивидендов, таких как отсутствие социальных отчислений и возможность использовать налоговые вычеты. Однако ставка НДФЛ для дивидендов составляет 13%, что стоит учесть при планировании своих финансовых потоков.

Советы и рекомендации по налогообложению дивидендов в 2021 году

В 2021 году налогообложение дивидендов для учредителей может претерпеть изменения. Чтобы быть в курсе актуальной информации и использовать налоговые преимущества, следует обратить внимание на следующие советы и рекомендации:

|

1. Правильно классифицируйте виды доходов. |

|

Важно правильно определить, какие доходы могут считаться дивидендами и какие налоговые ставки применяются к ним. Будьте внимательны и консультируйтесь с бухгалтером или налоговым советником, чтобы избежать проблем с налогообложением. |

|

2. Оптимизируйте налоговые обязательства. |

|

Используйте различные налоговые льготы и возможности для минимизации налоговых платежей по дивидендам. Исследуйте специальные налоговые программы и законодательство вашей страны, чтобы эффективно управлять своими финансами. |

|

3. Обратитесь к профессионалам. |

|

В случае сложностей с налогообложением дивидендов или неопределенности в законодательстве, обратитесь за помощью к профессиональному налоговому консультанту. Он поможет вам разобраться в правилах и рекомендациях, учитывая специфику вашей деятельности. |

|

4. Будьте внимательны к срокам и обязательствам. |

|

Следите за сроками подачи отчетности и уплаты налогов по дивидендам. Пропуск сроков может привести к необходимости уплаты штрафов и других негативных последствий. Будьте внимательны и не забывайте обязательства перед налоговыми органами. |

Соблюдение налоговых правил и оптимизация налогообложения дивидендов важны для финансового благополучия учредителей. Регулярно обновляйте свои знания о налоговых изменениях, чтобы максимально использовать возможности и избегать непредвиденных проблем с налоговыми органами.