Амортизация — принцип обеспечения стабильности и эффективности финансирования

Амортизация источников финансирования — это процесс распределения изначально полученных средств на различные виды финансовых активов. Он позволяет организации эффективно управлять своими ресурсами, поддерживать финансовую стабильность и наращивать капитал. В процессе амортизации остаточная стоимость активов уменьшается по мере их использования или старения.

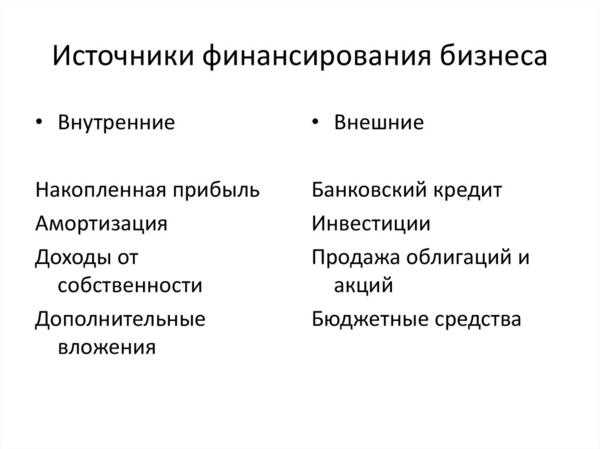

Источники финансирования — это различные способы привлечения средств для реализации проектов и обеспечения функционирования организации. Они могут быть как внутренними (например, собственные средства предприятия), так и внешними (кредиты, заемные средства, инвестиции). Амортизация источников финансирования является важным инструментом учета и контроля за использованием финансовых ресурсов.

Обычно амортизацию источников финансирования проводят на основе определенных правил и методов, установленных законодательством или внутренними положениями организации. Однако, выбор конкретного метода определяется целями и задачами организации, а также особенностями отрасли. Например, при амортизации инвестиций в проект предпочтительным может быть прямолинейный метод, а при амортизации кредита наиболее эффективным может оказаться метод накопления.

Весь процесс амортизации источников финансирования должен быть тщательно просчитан и документирован. Это позволит организации иметь полное представление о состоянии своих финансовых ресурсов, принимать правильные решения и планировать свою деятельность на будущее. Важно также учесть, что амортизация источников финансирования является сложным и многогранным процессом, который требует постоянного мониторинга и анализа для достижения успешных результатов.

Что такое амортизация источников финансирования

Необходимость амортизации источников финансирования

Амортизация источников финансирования является важным финансовым инструментом для компаний, поскольку она позволяет:

- Уменьшить нагрузку на финансовые ресурсы компании в начальный период развития проекта или операции;

- Разделить финансовую нагрузку на определенный период времени, чтобы обеспечить стабильность финансовых потоков;

- Учесть затраты на проект или операцию в бухгалтерии компании;

- Снизить риск финансовых потерь, связанных с неудачными проектами или операциями;

- Обеспечить возможность получения нового финансирования после погашения предыдущих источников финансирования.

Методы амортизации источников финансирования

Существует несколько методов амортизации источников финансирования, включая:

- Линейная амортизация — это самый распространенный метод, при котором финансовая нагрузка равномерно распределяется на протяжении всего срока погашения источника финансирования;

- Нестационарная амортизация — этот метод предусматривает разделение финансовой нагрузки на несколько периодов с разной интенсивностью погашения;

- Ускоренная амортизация — данный метод подразумевает более быстрое погашение финансовых обязательств в начальном периоде путем увеличения платежей;

- Дисконтная амортизация — в этом методе финансовые обязательства погашаются с использованием дисконтирования, учитывая стоимость времени и рисков.

Выбор метода амортизации зависит от особенностей проекта или операции, а также предпочтений компании.

Что входит в понятие амортизации

Понятие амортизации включает в себя следующие компоненты:

- Амортизируемые активы: это материальные или нематериальные активы, которые компания использует для своей деятельности и которые имеют долгосрочный характер. Это могут быть здания, оборудование, автотранспорт, компьютеры, программное обеспечение, патенты и другие права интеллектуальной собственности.

- Стоимость актива: это первоначальная стоимость актива, включающая его приобретение, доставку, установку и другие связанные расходы. Также в состав стоимости могут входить затраты на модернизацию, ремонт и улучшение актива во время его использования.

- Срок службы актива: это период времени, в течение которого актив ожидается быть использованным компанией. Срок службы настраивается в зависимости от характера актива: автомобили или компьютеры, например, имеют более короткий срок службы, чем здания или оборудование.

- Ставка амортизации: это процентная ставка, которая используется для расчета ежегодной амортизационной суммы. Ставка амортизации зависит от срока службы актива, а также от метода амортизации, выбранного компанией.

- Метод амортизации: это способ расчета амортизации актива. Существуют различные методы амортизации, такие как линейный, убывающий балансовый и другие. Компания выбирает метод, который лучше соответствует ее потребностям и характеру активов.

- Ежегодная амортизационная сумма: это сумма денег, которую компания списывает с актива каждый год. Для расчета ежегодной амортизации используется формула, которая зависит от метода амортизации и ставки амортизации.

Правильное учетное обращение с амортизацией активов является важным аспектом финансовой устойчивости и управления ресурсами компании. Амортизация позволяет компании распределить стоимость активов на протяжении их срока службы и обеспечить финансовую устойчивость в долгосрочной перспективе.

Различные методы амортизации

Один из наиболее распространенных методов амортизации — линейный метод. При этом методе, стоимость актива распределяется равномерно на протяжении его срока службы. Для расчета годовой амортизации необходимо поделить первоначальную стоимость актива на срок его службы. Этот метод позволяет полностью амортизировать актив к концу срока его службы.

Еще одним распространенным методом амортизации является метод уменьшаемого остатка. При этом методе, годовая амортизация рассчитывается путем умножения остаточной стоимости актива на заранее определенную процентную ставку. Остаточная стоимость актива определяется путем вычета годовой амортизации из его предыдущей стоимости. Таким образом, годовая амортизация уменьшается с течением времени.

Также существуют и другие методы амортизации, такие как двойная (сумма прогрессивных степеней чисел) и групповая (совместная амортизация нескольких активов). Каждый из этих методов может быть применен в зависимости от конкретных обстоятельств и требований.

| Метод | Описание |

|---|---|

| Линейный метод | Распределение стоимости актива равномерно на протяжении его срока службы. |

| Метод уменьшаемого остатка | Годовая амортизация рассчитывается путем умножения остаточной стоимости актива на процентную ставку. |

| Двойная амортизация | Использование суммы прогрессивных степеней чисел для расчета годовой амортизации. |

| Групповая амортизация | Амортизация нескольких активов, используемых вместе как единое целое. |

Выбор оптимального метода амортизации зависит от разных факторов и может быть обусловлен не только учетными и налоговыми требованиями, но и стратегическими целями компании. Необходимо анализировать финансовые потоки и особенности конкретных активов, чтобы выбрать наиболее подходящий метод амортизации для достижения финансовых целей.

Отличия физической и финансовой амортизации

Физическая амортизация

Физическая амортизация основана на естественном износе и старении физических активов. Как правило, физическая амортизация рассматривается в контексте производственных активов, таких как оборудование, машины, здания и транспортные средства. Она зависит от физического износа активов, таких как их использование, эксплуатация, техническое состояние и срок службы.

Физическая амортизация может быть просчитана через различные методы. Например, метод прямой линии подразумевает равномерное распределение стоимости актива на протяжении его срока службы. Другие методы, такие как метод остаточной стоимости и метод суммы цифр года, учитывают возможную резидуальную стоимость и рассчитывают амортизацию на основе разных коэффициентов.

Финансовая амортизация

Финансовая амортизация, с другой стороны, относится к распределению стоимости активов на протяжении их срока службы в бухгалтерии и финансовых отчетах. Она позволяет компаниям учесть амортизацию в своей финансовой отчетности и оценить влияние активов на прибыль и уровень активов компании.

Финансовая амортизация может быть рассчитана по-разному в зависимости от методологии бухгалтерской политики компании. Некоторые методы включают равномерное распределение стоимости актива на основе его срока службы или объема производства, а другие методы связаны с более сложными расчетами, такими как метод расчета эффективной процентной ставки.

| Физическая амортизация | Финансовая амортизация |

|---|---|

| Основывается на естественном износе и старении активов | Основывается на бухгалтерской политике и правилах учета |

| Распределяется в соответствии с физическим износом активов | Распределяется в соответствии с финансовыми правилами и методами расчета |

| Может быть просчитана через различные методы, такие как метод прямой линии и метод суммы цифр года | Может быть рассчитана с использованием разных методологий бухгалтерской политики |

Влияние амортизации на финансовое состояние предприятия

Одним из основных эффектов амортизации является снижение балансовой стоимости активов. Каждый год активы теряют свою первоначальную стоимость и изнашиваются, что приводит к уменьшению их стоимости в бухгалтерии. Это может оказывать влияние на рыночную стоимость компании, так как инвесторы и кредиторы могут учитывать степень износа активов при оценке предприятия и решении о предоставлении финансирования.

Амортизация также влияет на финансовые результаты предприятия. Снижение стоимости активов влечет за собой увеличение амортизационных расходов. Поскольку амортизация отражается в расходах, это может повлиять на прибыль предприятия. Если амортизационные расходы высоки, это может снизить прибыль и свидетельствовать о финансовых проблемах компании.

С другой стороны, амортизация может иметь положительное влияние на финансовое состояние предприятия. Амортизационные расходы можно учесть при расчете налоговой базы, что помогает снизить налоговую нагрузку на предприятие. Это может увеличить доступные денежные средства и улучшить общую финансовую позицию компании.

- Амортизация влияет на балансовую стоимость активов.

- Амортизационные расходы могут повлиять на финансовые результаты предприятия.

- Амортизация может помочь снизить налоговую нагрузку на предприятие.

Роль амортизации в бухгалтерии

Цель амортизации

Основная цель амортизации — правильное распределение стоимости актива на протяжении его срока службы. Это позволяет организации рассчитывать ежегодные затраты на использование активов и составлять более точные финансовые планы.

Методы амортизации

Существует несколько методов расчета амортизации, включая линейный, ускоренный и дегрессивный методы. Линейный метод предполагает равномерное распределение стоимости актива на протяжении его срока службы. Ускоренный метод предполагает более высокую амортизацию в начальный период использования актива. Дегрессивный метод предполагает большую амортизацию в начальные годы использования актива и постепенное снижение с течением времени.

Бухгалтерский учет амортизации

Амортизация учитывается в бухгалтерии через соответствующие счета. Сумма амортизации за определенный период увеличивает расходы организации и уменьшает чистую прибыль. Записи о выплате амортизации также позволяют организации отслеживать финансовые потоки, связанные с использованием активов.

Кроме того, учет амортизации в бухгалтерии позволяет организации контролировать состояние активов и принимать решения о ремонте, модернизации или замене активов вовремя, чтобы обеспечить непрерывность бизнес-процессов.

Заключение

Амортизация является неотъемлемой частью бухгалтерии и играет важную роль в финансовом учете организации. Она позволяет правильно оценить стоимость и использование долгосрочных активов, составить более точные финансовые планы и принимать рациональные решения о замене, ремонте или модернизации активов. Корректный учет амортизации также позволяет контролировать финансовые потоки и обеспечивает непрерывность бизнес-процессов организации.

Амортизация кредитных ресурсов и ее влияние на кредитный риск

Амортизация кредитных ресурсов важна для определения финансовой устойчивости организации и оценки ее способности выплачивать долги. Она также позволяет организации распределять свои расходы по периодам и прослеживать, насколько эффективно используются кредитные ресурсы.

Кредитный риск

Кредитный риск — это возможность невыполнения заемщиком своих обязательств перед кредиторами. Амортизация кредитных ресурсов напрямую влияет на кредитный риск организации. Если амортизация кредитных ресурсов проводится правильно и в соответствии с финансовыми потребностями организации, кредитный риск будет снижен.

Влияние амортизации на кредитный риск

Амортизация кредитных ресурсов позволяет организации контролировать свои расходы и оценивать, насколько успешно используются кредитные ресурсы. Это позволяет организации адаптироваться к изменяющимся финансовым условиям и минимизировать риски, связанные с невыполнением обязательств перед кредиторами.

Неправильная амортизация кредитных ресурсов может привести к недостатку финансовых средств и невозможности своевременного погашения долга. Это повышает кредитный риск и может привести к негативным последствиям для организации, таким как потеря кредитной репутации и ограничение доступа к кредитным ресурсам в будущем.

В целом, амортизация кредитных ресурсов играет важную роль в управлении кредитным риском организации. Правильная амортизация помогает снизить риск невыполнения обязательств и обеспечивает финансовую устойчивость организации.

Учет амортизации в налоговой отчетности

В процессе управления финансами и составления отчетности, учет амортизации играет важную роль. Он позволяет распределить стоимость активов компании на протяжении их срока службы, что в свою очередь влияет на финансовые результаты и налоговые обязательства.

Амортизация представляет собой систематическое учетное списание стоимости активов, таких как здания, оборудование, транспортные средства и прочее, по мере их износа или устаревания. В налоговой отчетности амортизация выполняет две основные функции:

1. Снижение доходов

Амортизационные расходы уменьшают прибыль компании и в результате понижают налоговую базу. Это означает, что компания будет платить налоги только с остаточной стоимости активов после учета амортизации.

2. Учет стоимости активов

Амортизационные расходы позволяют компании учитывать изменение стоимости активов со временем. Такой учет предоставляет более точное представление о финансовом положении компании, поскольку отображает уменьшение стоимости активов в соответствии с их физическим состоянием и рыночной стоимостью.

Для правильного осуществления учета амортизации в налоговой отчетности, предприятие должно соблюдать требования законодательства и налоговых правил. Каждое государство имеет свои нормативы и правила для учета амортизации, которые должны быть строго соблюдены.

Кроме того, важно иметь точную информацию о стоимости активов, их сроках службы и методе амортизации, которые используются для расчета амортизационных расходов. Все это влияет на результаты и эффективность учета амортизации в налоговой отчетности.

Учет амортизации в налоговой отчетности является важным аспектом финансового управления компании. Он позволяет компании сохранять точность и достоверность своей отчетности, снижать налоговые обязательства и следить за изменением стоимости активов со временем. Правильное использование и учет амортизации помогает предприятию эффективно планировать свои финансы и достигать своих целей.

Методы учета амортизации активов

Линейный метод

Линейный метод является наиболее распространенным методом учета амортизации. По этому методу, амортизация рассчитывается путем равномерного распределения стоимости актива на каждый год его срока службы. Формула расчета амортизации по линейному методу:

| Формула | где: |

|---|---|

| Амортизация | = (Стоимость актива — Стоимость остаточной стоимости) / Срок службы |

Результатом расчета является одинаковая сумма амортизации, выплачиваемая каждый год в течение срока службы актива.

Ускоренный метод

Ускоренный метод предполагает распределение большей части амортизации на начальные годы службы актива, а менее значительной — на более поздние годы. Этот метод применяется для активов, которые теряют свою стоимость быстрее в начале периода эксплуатации.

Наиболее распространенными ускоренными методами являются двойной ускоренный метод (двойной балансовый учет) и сумма чисел, составляющих годы службы (метод суммы цифр), которые основываются на предположении, что в течение срока службы актива его использование оказывается менее эффективным.

Выбор метода учета амортизации активов зависит от характеристик и условий использования активов компании, а также требований фискальных органов и международных стандартов финансовой отчетности.

Основные принципы и правила амортизации

Основные принципы амортизации:

- Принцип периодичности. Амортизация должна проводиться регулярно и равномерно в течение срока службы актива. Это позволяет равномерно распределить стоимость актива на бухгалтерские периоды и обеспечить точное отражение его стоимости.

- Принцип реальности. Амортизация должна отражать реальное старение и износ активов. Для этого необходимо учитывать естественные факторы, такие как временный характер активов, физическое износ, изменение технического прогресса и др.

- Принцип соответствия. Амортизация должна соответствовать доходам, которые получаются от использования активов. Это означает, что стоимость активов должна быть распределена пропорционально доходу, который они генерируют для организации.

Правила амортизации:

- Выбор метода амортизации. Организации могут выбирать различные методы амортизации, такие как прямолинейная амортизация, ускоренная амортизация или специальные методы, в зависимости от своих потребностей и характеристик активов.

- Учет начальной стоимости активов. Начальная стоимость активов должна быть учтена в бухгалтерии и использоваться для расчета амортизации.

- Учет срока службы активов. Срок службы активов должен быть оценен организацией и использоваться для определения периода амортизации.

- Учет стоимости восстановления. Если актив может быть восстановлен или продан по окончанию его службы, стоимость восстановления должна быть учтена при расчете амортизации.

- Учет ускорения амортизации. В некоторых случаях, когда актив использовался интенсивно в начале своего срока службы и потом изнашивается медленнее, организации могут использовать ускоренную амортизацию для более точного отражения реальных издержек.

- Контроль и учет изменений. Организации должны систематически контролировать и обновлять информацию о состоянии активов и проводить соответствующие корректировки в расчетах амортизации.

Соблюдение принципов и правил амортизации позволяет организациям более точно отразить стоимость использования активов в своей бухгалтерии и планировании финансовых ресурсов.