Анализ дебиторской задолженности в бюджетных учреждениях — как распределение платежей влияет на финансовую устойчивость

Дебиторская задолженность является одной из наиболее актуальных и сложных проблем, с которой сталкиваются бюджетные учреждения. В рамках своей деятельности они постоянно работают с различными контрагентами: поставщиками, партнерами и клиентами, именно поэтому возникает необходимость организовать процесс эффективного учета и распределения задолженности.

Бюджетные учреждения имеют принципиальное отличие от коммерческих предприятий — их основная цель — предоставление государственных и муниципальных услуг, а не прибыль. Однако, это не означает, что в них отсутствует нужда в планировании, контроле и оптимизации дебиторской задолженности. Напротив, этот процесс становится особенно остро необходимым для достижения эффективности работы и финансовой устойчивости организации.

Организация распределения дебиторской задолженности в бюджетных учреждениях предполагает комплекс мер по ее определению, контролю и учету, а также взаимодействию с различными структурами и контрагентами. Это включает в себя такие действия, как анализ и прогнозирование платежных потоков, разработку и внедрение эффективной системы управления дебиторской задолженностью, а также организацию работы с должниками и принятие мер по взысканию задолженности.

Анализ дебиторской задолженности в бюджетных учреждениях

Для эффективного управления финансами бюджетных учреждений важно проводить анализ дебиторской задолженности. Дебиторская задолженность возникает, когда предприятие оказывает услуги или поставляет товары, не получая сразу оплату, а оставляя клиенту срок на погашение долга.

Проанализировать дебиторскую задолженность позволяет определить объемы и структуру неоплаченных счетов, выявить основные причины, влияющие на ее формирование, и разработать стратегию по улучшению показателей.

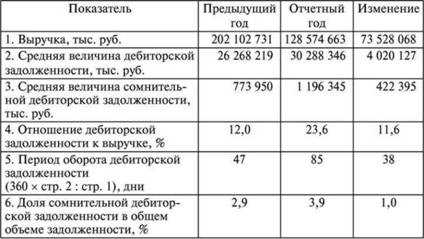

Показатели анализа дебиторской задолженности:

- Общая сумма дебиторской задолженности;

- Среднесуточная сумма дебиторской задолженности;

- Структура дебиторской задолженности по категориям;

- Доли просроченной и своевременной задолженности;

- Динамика дебиторской задолженности;

Анализ позволяет выявить основные проблемы в управлении дебиторской задолженностью, такие как отсутствие контроля над сроками погашения долгов, неэффективные методы кредитного управления и неправильное определение кредитоспособности клиентов. С помощью анализа можно также выявить отдельных клиентов с наиболее крупной задолженностью и разработать индивидуальные подходы к их взаимодействию.

Результаты анализа позволяют принять меры по снижению дебиторской задолженности, сократить потери от просроченной задолженности и оптимизировать процесс управления дебиторской задолженностью в бюджетных учреждениях.

Проблемы, связанные с распределением дебиторской задолженности

Одной из основных проблем является отсутствие точной информации о дебиторской задолженности. Нередко учреждения сталкиваются с ситуацией, когда долги не внесены в соответствующие бухгалтерские регистры или находятся в недоступной форме. Это создает препятствия при определении истинного размера задолженности и последующем ее распределении.

Еще одной проблемой является отсутствие эффективных механизмов для взыскания долгов. Нередко бюджетные учреждения сталкиваются с ситуацией, когда должник не может или не желает погасить задолженность. В таких случаях требуется применение судебных процедур, что может затянуться на длительный срок и потребовать дополнительных затрат.

Одной из наиболее сложных проблем является неплательщик. В некоторых случаях должник умышленно уклоняется от погашения задолженности, что вызывает серьезные трудности для бюджетного учреждения. Такие ситуации требуют привлечения правоохранительных органов и проведения сложных расследований.

Также стоит отметить проблему учета дебиторской задолженности. В некоторых случаях бухгалтерские записи о задолженности могут быть неточными или несвоевременными, что затрудняет контроль и управление долгами. Необходимо внедрение эффективных систем учета и контроля дебиторской задолженности для предотвращения ошибок и проблем при ее распределении.

В целом, проблемы, связанные с распределением дебиторской задолженности в бюджетных учреждениях, требуют комплексного подхода и постоянного контроля. Необходимо разработать эффективные стратегии и механизмы взаимодействия с должниками для максимальной эффективности процесса распределения долгов и минимизации возникающих проблем.

Методы и подходы к распределению дебиторской задолженности

Один из методов распределения дебиторской задолженности основан на долевом достижении. При этом задолженность распределяется между бюджетными учреждениями пропорционально размеру их доли в общей задолженности. Такой подход позволяет учитывать особенности каждого учреждения и его вклад в общую задолженность.

Другой метод — это распределение задолженности на основе приоритетов. При этом задолженность распределяется с учетом ее срочности и важности. Таким образом, учреждения, имеющие задолженность более критическую, получают более значимую долю. Этот метод позволяет оптимизировать распределение ресурсов и сосредоточить усилия на решении наиболее важных задач.

Также существует метод распределения задолженности на основе иерархии. При этом задолженность распределяется в зависимости от структуры иерархии бюджетных учреждений. Наиболее высокоуровневые учреждения получают большую долю задолженности, а нижестоящие — меньшую. Этот метод предполагает соблюдение иерархии и обеспечивает более справедливое распределение задолженности.

На практике обычно применяется комбинация различных методов и подходов, учитывая специфику задолженности и потребности бюджетных учреждений. Важно также учитывать законодательные и регуляторные требования при распределении дебиторской задолженности.

Использование разнообразных методов и подходов позволяет эффективно управлять дебиторской задолженностью в бюджетных учреждениях, минимизировать риски и обеспечить устойчивое финансовое состояние.

Роль бухгалтерии в распределении дебиторской задолженности

Бухгалтерия играет важную роль в процессе распределения дебиторской задолженности в бюджетных учреждениях. Она отвечает за правильную запись и учет финансовых операций, а также за своевременное и точное формирование отчетности.

1. Учет дебиторской задолженности

Бухгалтерия осуществляет учет всех дебиторских обязательств организации. Это включает в себя запись финансовых операций, связанных с поступлением дебиторской задолженности и ее погашением. Бухгалтерия производит анализ финансовых показателей и определяет объем, сроки и категории задолженности.

2. Распределение дебиторской задолженности

Одной из основных задач бухгалтерии является распределение дебиторской задолженности между различными статьями расходов бюджетного учреждения. Это помогает оптимизировать использование бюджетных средств и обеспечить устойчивое финансовое состояние организации.

В процессе распределения дебиторской задолженности бухгалтерия руководствуется нормативными актами, регулирующими бюджетное исполнение и учет финансовых операций. Она учитывает сроки погашения задолженности, особенности договоров с контрагентами и другие факторы, которые могут повлиять на распределение дебиторской задолженности.

Бухгалтерия также осуществляет контроль за своевременным погашением дебиторской задолженности и подготавливает необходимые отчеты для органов управления и контроля. Она информирует руководство об изменениях в объеме дебиторской задолженности и помогает принимать управленческие решения для ее минимизации.

- Бухгалтерия осуществляет учет дебиторской задолженности.

- Бухгалтерия распределяет дебиторскую задолженность между статьями расходов.

- Бухгалтерия контролирует погашение дебиторской задолженности.

- Бухгалтерия готовит отчеты для органов управления и контроля.

Влияние внешних факторов на распределение дебиторской задолженности

Распределение дебиторской задолженности в бюджетных учреждениях может существенно зависеть от внешних факторов. Влияние таких факторов может быть как положительным, так и отрицательным.

Один из основных внешних факторов, влияющих на распределение дебиторской задолженности, – экономическая ситуация в стране. В периоды экономического кризиса и нестабильности финансовой системы количество должников может значительно увеличиться. Это происходит из-за снижения доходов предприятий и населения, а также из-за их неспособности своевременно выполнить свои обязательства. В таких условиях учреждения могут столкнуться с большим объемом дебиторской задолженности и возникновением проблем с ее распределением и возвратом.

Другим внешним фактором, влияющим на распределение дебиторской задолженности, является юридическая система и правовые нормы. В случае, когда юридическая система неэффективна, отсутствуют механизмы принудительного взыскания задолженности, или правовая база недостаточно развита, учреждения могут столкнуться с проблемами при возврате задолженности от должников. В таком случае, распределение дебиторской задолженности может быть неоптимальным и вести к увеличению объемов просроченной задолженности.

Также внешние факторы, связанные с деятельностью других бюджетных учреждений и организаций, могут влиять на распределение дебиторской задолженности. Несвоевременный возврат задолженности от одного учреждения может привести к финансовым проблемам у других учреждений, которые зависят от этих средств. Это может создать цепную реакцию и негативно сказаться на распределении дебиторской задолженности в бюджетной сфере в целом.

Влияние внешних факторов на распределение дебиторской задолженности в бюджетных учреждениях следует учитывать при разработке механизмов и стратегий управления дебиторской задолженности. Это поможет учреждениям более эффективно контролировать и распределять задолженность, минимизировать риски и обеспечить своевременный возврат долгов. Только полное учет управления может обеспечить максимальную эффективность деятельности организации.

| Фактор | Влияние |

|---|---|

| Экономическая ситуация | Увеличение объема дебиторской задолженности в периоды кризиса и нестабильности |

| Юридическая система | Оптимальность распределения и возврат задолженности зависят от эффективности правовых механизмов |

| Деятельность других организаций | Несвоевременный возврат задолженности у одних учреждений может негативно сказаться на других |

Последствия неправильного распределения дебиторской задолженности

Неправильное распределение дебиторской задолженности в бюджетных учреждениях может иметь серьезные последствия. Ошибки в распределении могут привести к неправильному учету задолженностей, а это может привести к финансовым проблемам и несоответствию финансовой отчетности.

Одним из возможных последствий является потеря денежных средств. Если дебиторская задолженность неправильно распределена и некоторые счета остаются без внимания, то учреждение может упустить возможность взыскать долги и потерять часть своих доходов.

Кроме того, неправильное распределение дебиторской задолженности может привести к недостоверности финансовой отчетности. Если в отчете отражены неправильные показатели задолженности, это может негативно сказаться на репутации учреждения и вызвать недоверие со стороны заинтересованных сторон.

Также неправильное распределение дебиторской задолженности может стать причиной финансовых проблем. Если учреждение полагается на внесение дебиторской задолженности в бюджет, но этой задолженности нет или она неправильно распределена, это может привести к дефициту денежных средств и затруднениям в финансовом планировании и исполнении бюджета.

В целом, неправильное распределение дебиторской задолженности влечет за собой серьезные финансовые и юридические риски для бюджетных учреждений. Правильное и своевременное распределение дебиторской задолженности является важным элементом эффективного финансового управления и обеспечивает финансовую устойчивость учреждения.

Эффективные практики управления дебиторской задолженностью в бюджетных учреждениях

1. Введение системы контроля и отслеживания дебиторской задолженности

Первым шагом к эффективному управлению дебиторской задолженностью является введение системы контроля и отслеживания неоплаченных счетов. Бюджетные учреждения должны систематизировать информацию о своих клиентах, предоставляемых услугах и счетах. Это позволяет установить сроки оплаты, отслеживать неоплаченные счета и предпринимать своевременные меры для их взыскания.

2. Разработка и применение планов по взысканию задолженности

Для эффективного взыскания дебиторской задолженности бюджетные учреждения должны разработать и применять планы по взысканию. Эти планы включают в себя определение шагов, которые необходимо предпринять для взыскания долга, например, уведомления о просроченных платежах, обращение к юридическим услугам, предъявление иска и т.д. Важно также установить четкий график действий и ответственность сотрудников за выполнение каждого шага.

Развитие и применение этих эффективных практик управления дебиторской задолженностью позволяет бюджетным учреждениям значительно снизить риски неоплаченных счетов и поддерживать финансовую устойчивость. Они также способствуют улучшению взаимоотношений с клиентами и повышению доверия к учреждению.

Рекомендации по оптимизации процесса распределения дебиторской задолженности

Процесс распределения дебиторской задолженности в бюджетных учреждениях может быть сложным и требовать значительных усилий. Однако с помощью оптимизации этого процесса можно достичь более эффективных результатов. Ниже приведены рекомендации, которые помогут улучшить процесс распределения дебиторской задолженности в вашем учреждении:

- Установить четкие процедуры и политику по распределению дебиторской задолженности. Важно определить критерии и правила, которыми будет руководствоваться персонал при распределении дебиторской задолженности. Например, можно установить приоритеты распределения на основе суммы задолженности, срока возникновения задолженности и других факторов.

- Автоматизировать процесс распределения задолженности. Внедрение программного обеспечения, которое позволит автоматизировать процесс распределения дебиторской задолженности, поможет снизить вероятность ошибок и ускорит процесс.

- Установить систему контроля за процессом распределения задолженности. Важно установить механизмы контроля, которые могут помочь выявить ошибки или несоответствия в процессе распределения дебиторской задолженности. Например, можно проводить регулярные аудиты или установить систему внутреннего контроля.

- Обучить персонал. Предоставление персоналу обучения и поддержки по процессу распределения задолженности поможет повысить их квалификацию и сократит возможность ошибок. Обучение должно быть регулярным и включать как теоретические, так и практические компоненты.

- Анализировать и оптимизировать процесс. Важно регулярно анализировать процесс распределения дебиторской задолженности и искать возможности для его оптимизации. Например, можно идентифицировать и устранить узкие места, улучшить коммуникацию между отделами или внедрить новые методы.

Следуя этим рекомендациям, вы сможете оптимизировать процесс распределения дебиторской задолженности в вашем учреждении и достичь более эффективных результатов.

Технологии автоматизации распределения дебиторской задолженности

Современные технологии автоматизации позволяют значительно упростить и ускорить этот процесс. Одной из таких технологий является использование специализированного программного обеспечения для автоматического распределения дебиторской задолженности.

Такое ПО позволяет создавать и управлять базами данных клиентов, в которых хранится информация о всех дебиторах и их задолженности. Оно также предоставляет возможность создавать правила распределения задолженности на основе различных параметров, таких как сумма долга, сроки платежей, приоритетность и т. д.

После создания правил, программа автоматически распределяет задолженность между дебиторами, определяя порядок и размер платежей для каждого из них. Это позволяет значительно снизить ручной труд и минимизировать ошибки, связанные с распределением дебиторской задолженности.

Кроме того, автоматизация распределения задолженности также позволяет вести учет всех проведенных операций, формировать отчеты и анализировать данные для принятия управленческих решений.

Применение специализированного ПО для автоматизации распределения дебиторской задолженности позволяет значительно повысить эффективность работы бюджетных учреждений, снизить риски связанные с неоплатой задолженности и сохранить добросовестность в отношениях с клиентами.

Прогнозирование и анализ дебиторской задолженности в бюджетных учреждениях

Прогнозирование дебиторской задолженности

Прогнозирование дебиторской задолженности позволяет определить ожидаемый объем долгов в будущем периоде. Для этого необходимо анализировать данные о платежеспособности должников, скорости погашения задолженности, а также прогнозировать изменения в финансовой стабильности учреждения.

Для прогнозирования дебиторской задолженности могут использоваться различные методы, включая статистические модели, экспертные оценки, анализ предыдущих платежей и т. д. Результаты прогнозирования позволяют управляющим структурам бюджетных учреждений планировать бюджетные ресурсы и принимать меры по улучшению взыскания долгов.

Анализ дебиторской задолженности

Анализ дебиторской задолженности позволяет выявить основные причины ее образования и оценить эффективность мер по ее взысканию. Для этого необходимо провести анализ структуры задолженности по категориям должников, выявить тенденции по ее изменению, проанализировать долю просроченной задолженности и т. д.

Результаты анализа дебиторской задолженности позволяют выявить неблагоприятные тенденции и проблемные зоны, определить необходимые меры для минимизации дебиторской задолженности и улучшения финансового состояния учреждения.