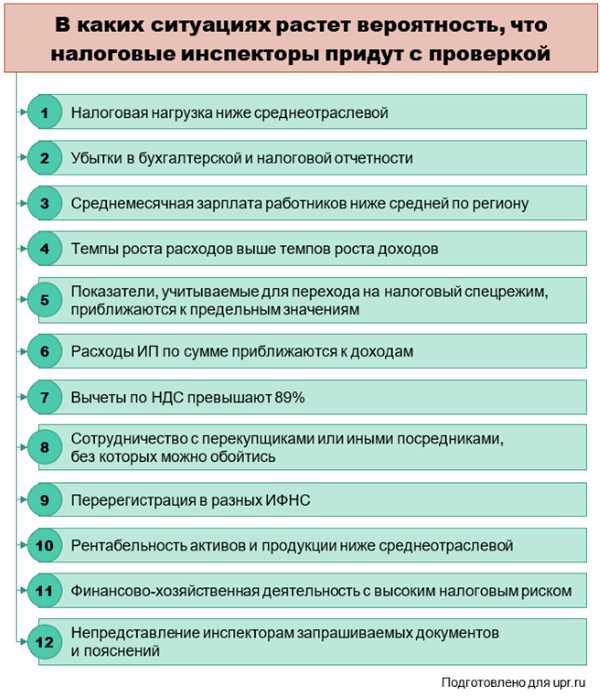

Анализ показателей отчетности как предмет налоговых проверок — все, что нужно знать

Анализ показателей отчетности является важным инструментом в работе любой компании. Он позволяет оценивать финансовое состояние организации, ее эффективность и потенциал для развития. Однако, помимо внутреннего использования, этот анализ может оказаться полезным и в других ситуациях, например, в случае налоговых проверок.

В современных условиях налоговая служба проявляет все большую активность и строгость в отношении налогоплательщиков. Налоговые проверки становятся все более систематическими и детализированными. В таких условиях анализ показателей отчетности может стать существенным инструментом для успешного прохождения налоговых проверок и предотвращения возможных нарушений.

В процессе налоговых проверок налоговые органы обращают внимание на различные факторы, такие как точность и полнота учетной документации, достоверность отражения операций в отчетности, правильное применение налоговых норм и т.д. Анализ показателей отчетности позволяет заранее выявить потенциальные проблемы и ошибки, которые могут привлечь внимание налоговых инспекторов.

Анализ показателей отчетности

Основные показатели отчетности, подвергаемые анализу, включают себя такие важные составляющие, как доходы, расходы, активы, пассивы и капитал предприятия. Анализ данных показателей позволяет определить текущую финансовую устойчивость организации, ее ликвидность и рентабельность.

В процессе анализа необходимо учитывать также сравнение данных отчетности с предыдущими периодами, нормативными значениями и средними показателями по отрасли. Такой подход позволяет выявить тенденции развития организации, выявить ее сильные и слабые стороны, а также прогнозировать возможные риски и проблемы в будущем.

Для анализа показателей отчетности используются различные методы и инструменты, такие как горизонтальный и вертикальный анализ, коэффициентная и экономико-математическая аналитика. Каждый из них имеет свои преимущества и показатели, которые помогают более полно и точно оценить финансовое состояние и результаты деятельности предприятия.

Горизонтальный анализ позволяет выявить динамику показателей отчетности за несколько периодов, определить их рост или падение, а также их влияние на общую финансовую ситуацию компании.

Вертикальный анализ направлен на оценку структуры доходов и расходов организации, а также анализ процента каждого показателя относительно общей суммы, что помогает выявить долю каждой составляющей в общем объеме.

Коэффициентная аналитика основана на расчете и сравнении различных коэффициентов, например, коэффициента ликвидности, рентабельности, финансовой устойчивости и т.д. Это позволяет более точно определить финансовые риски и эффективность деятельности предприятия.

Экономико-математическая аналитика используется для исследования и прогнозирования различных показателей отчетности на основе математических моделей и алгоритмов. Она помогает определить оптимальные стратегии и принять правильные управленческие решения.

Таким образом, анализ показателей отчетности является неотъемлемой частью финансового анализа и важным инструментом для управления организацией. Он позволяет оценить финансовую устойчивость, результативность и эффективность деятельности предприятия, а также выявить потенциальные риски и проблемы.

Контекст налоговых проверок

Цель налоговых проверок

Основной целью налоговых проверок является обеспечение исполнения налоговых обязательств, а также поддержание законности и справедливости в налоговой сфере. Проверки проводятся с целью выявления и устранения налоговых правонарушений, а также повышения эффективности контрольно-надзорной деятельности налоговых органов.

Виды налоговых проверок

В зависимости от целей и задач, налоговые проверки могут быть плановыми или внеплановыми. Плановые проверки проводятся в соответствии с установленным графиком и позволяют осуществлять контроль за исполнением налоговых обязательств организаций и предпринимателей. Внеплановые проверки возможны в случае наличия информации о налоговых правонарушениях или при наличии оперативных данных о фактах сокрытия доходов или иных нарушениях.

Внеплановые проверки могут быть абсолютно неожиданными и не предусматривать никаких предварительных уведомлений. При этом налоговые органы имеют право проводить проверки как в случае наличия достаточных оснований, так и просто для уточнения информации, представленной в отчетности.

Постановка задач и выбор объекта проверки

Налоговые органы перед проведением проверок ставят перед собой определенные задачи, которые могут включать в себя выявление фактов неуплаты налогов, подтверждение источников и объемов доходов, оценку предоставленной организацией отчетности и т.д. Кроме того, осуществляется выбор объекта проверки — то есть организации, предпринимателей или отдельных видов деятельности, на которые будет направлено внимание налоговых органов.

Выбор объекта проверки может производиться на основе различных критериев, таких как общая статистика по субъектам хозяйствования, предоставляемая организациями отчетность и т.д. Налоговые органы также могут обращать внимание на те сферы деятельности, которые чаще всего связаны с нарушениями налоговых обязательств или совершением налоговых правонарушений.

Значение анализа отчетности для налоговых проверок

Анализ отчетности включает в себя проверку финансовой отчетности и других документов, отражающих финансовую деятельность предприятия. Данные анализа позволяют налоговым органам определить, насколько полные и достоверные сведения предоставлены, а также выявить возможные нарушения.

Основной задачей анализа отчетности является проверка соответствия декларированных сумм и показателей законодательству. Анализируются такие показатели, как выручка, расходы, налоговые льготы, амортизация, отсроченные налоговые активы и обязательства.

Анализ отчетности также позволяет выявить несоответствия в расчете налогооблагаемой базы и налоговых обязательств. Например, может быть выявлено неправильное начисление налоговых льгот, недоплата налогов или неправильный расчет налоговой базы.

| Задача | Описание |

|---|---|

| Выявление нарушений | Анализ позволяет обнаружить налоговые правонарушения и неправильные действия налогоплательщика, такие как недекларирование доходов, неправильное учет и т.д. |

| Определение налоговых рисков | Анализ помогает оценить вероятность возникновения налоговых рисков и возможных штрафов со стороны налоговых органов. |

| Проверка декларируемых данных | Анализ позволяет проверить достоверность и полноту предоставленной налогоплательщиком информации в декларациях. |

Таким образом, анализ отчетности играет важную роль в налоговых проверках, обеспечивая контроль за правильностью декларирования и уплаты налогов, а также выявляя возможные налоговые нарушения и риски.

Основные показатели отчетности

1. Баланс

Баланс – это документ, отражающий финансовое состояние предприятия в определенный момент времени. Он состоит из активной и пассивной частей. В активе указываются совокупность средств и имущества компании, а в пассиве – источники их появления и обязательства перед различными участниками бизнеса. Налоговая служба внимательно анализирует баланс, чтобы определить наличие потенциальных налоговых обязательств и проверить соответствие данных деклараций с отраженными в отчетности цифрами.

2. Отчет о прибылях и убытках

Отчет о прибылях и убытках (прибыль и убыток) представляет собой сводную информацию о доходах и расходах предприятия за определенный период времени. Этот отчет позволяет оценить интенсивность и эффективность деятельности компании, а также определить уровень прибыли или убытка, полученного за период. Важными показателями в этом отчете являются чистая прибыль, выручка от продаж и операционные расходы.

| Показатель | Описание |

|---|---|

| Чистая прибыль | Разница между выручкой и совокупными расходами предприятия за определенный период времени. |

| Выручка от продаж | Совокупный доход, полученный от продажи товаров или услуг. |

| Операционные расходы | Расходы, связанные с основной деятельностью предприятия, включая зарплаты сотрудников, аренду помещений и другие. |

Все эти показатели являются важными для налоговых служб, поскольку они позволяют определить размер налоговых обязательств предприятия и проверить соответствие данных, предоставленных в налоговой декларации, с отраженными в отчетности числами.

Методы анализа показателей отчетности

1. Горизонтальный анализ

Горизонтальный анализ позволяет сравнить показатели отчетности компании за несколько периодов времени. Для этого необходимо выразить каждый показатель в процентах от базового периода и сравнить изменения. Такой анализ позволяет выявить тенденции и изменения показателей отчетности. Например, рост или снижение прибыли, активов или обязательств.

2. Вертикальный анализ

Вертикальный анализ представляет собой сравнение показателей отчетности компании с базовым показателем или суммой. Наиболее часто используется анализ относительных показателей отчетности, где каждый показатель представляется в процентах от общей суммы активов, обязательств или выручки. Такой анализ позволяет выявить структуру и доли каждого показателя в общем объеме.

3. Анализ показателей рентабельности

Анализ показателей рентабельности позволяет оценить эффективность и эффективность деятельности компании. Основные показатели рентабельности включают прибыльность продаж, рентабельность активов и рентабельность собственного капитала. Такой анализ позволяет выявить рентабельность компании относительно объема продажи или вложенных средств. Он также может быть полезным для сравнения показателей с конкурентами или средними значениями в отрасли.

- Методы анализа показателей отчетности играют важную роль в оценке финансового состояния компании.

- Горизонтальный анализ позволяет сравнить показатели отчетности за период времени, чтобы выявить тенденции и изменения.

- Вертикальный анализ позволяет сравнить показатели отчетности с базовыми значениями или суммами, чтобы выявить структуру и доли каждого показателя.

- Анализ показателей рентабельности позволяет оценить эффективность и эффективность деятельности компании, учитывая объем продажи или вложенные средства.

Использование анализа отчетности в процессе налоговых проверок

В процессе анализа отчетности важно учитывать различные факторы, такие как структура доходов, расходов, активов и обязательств. Также необходимо обратить внимание на соблюдение требований налогового законодательства, правильность составления и представления отчетности.

Одним из основных задач анализа отчетности в процессе налоговых проверок является выявление возможных налоговых нарушений или проблемных ситуаций. Например, это может быть недекларирование доходов, неправильное учет обязательств или неправомерное использование налоговых вычетов.

Проведение анализа отчетности позволяет также оценить налоговый потенциал организации и определить оптимальные стратегии для минимизации налоговой нагрузки. Это может включать использование налоговых льгот и льготных режимов, а также оптимизацию структуры бизнеса с учетом налоговых последствий.

Важно отметить, что анализ отчетности может проводиться не только во время налоговых проверок, но и в ходе предварительной подготовки к таким проверкам. Правильно проведенный анализ отчетности позволяет предупредить налоговые риски и избежать негативных последствий. Он также может быть полезен при планировании бюджета и управлении финансами компании.

Использование анализа отчетности в процессе налоговых проверок является неотъемлемой частью эффективного налогового управления. Анализ позволяет выявить и предотвратить возможные налоговые риски, оптимизировать налоговую нагрузку и обеспечить правильность расчета налоговых платежей.

Результаты анализа отчетности и налоговые проверки

Методика анализа отчетности

Методика анализа отчетности включает несколько этапов. В начале проводится анализ бухгалтерской отчетности, включающий проверку достоверности и полноты представленных данных. Затем проводится анализ финансовых показателей, таких как общая прибыль, рентабельность, ликвидность и др. Кроме того, анализируются показатели налоговой отчетности, чтобы проверить соответствие представленных данных требованиям налогового законодательства.

Результаты анализа отчетности

Результаты анализа отчетности могут иметь важное значение при налоговых проверках. Они могут указать на возможные нарушения законодательства в области налогообложения, такие как несоблюдение сроков представления отчетности, недоплата налогов или неправомерные налоговые льготы. Кроме того, результаты анализа отчетности могут помочь выявить неточности и ошибки в налоговой отчетности, которые могут быть причиной налоговых претензий.

| Показатель | Значение |

|---|---|

| Общая прибыль | 10 000 000 руб. |

| Рентабельность | 15% |

| Ликвидность | 1,5 |

| Налоговый кредит | 500 000 руб. |

Таблица показателей отчетности позволяет наглядно представить результаты анализа. Их значения могут использоваться для сравнения с нормативными требованиями и оценки финансового состояния предприятия.

Важно отметить, что результаты анализа отчетности не являются окончательными доказательствами нарушений. Они являются основой для проведения дополнительных проверок и уточнений при налоговых проверках.

Подготовка отчетности для налоговых органов

Первым шагом в подготовке отчетности для налоговых органов является сбор и анализ всех необходимых данных. Это включает в себя информацию о доходах, расходах, налоговых льготах, а также данные об имуществе, обязательствах и прочих финансовых показателях.

1. Составление бухгалтерской отчетности

Следующим шагом является составление бухгалтерской отчетности, которая должна соответствовать требованиям налогового законодательства. Это включает в себя составление бухгалтерских баланса, отчета о прибылях и убытках (отчета о доходах и расходах), отчета о движении денежных средств и других отчетов, предусмотренных законодательством.

2. Подготовка налоговой отчетности

После составления бухгалтерской отчетности следует подготовка налоговой отчетности. В зависимости от вида налога (прибыльный налог, НДС, налог на имущество и др.), могут быть предусмотрены определенные формы и правила ее заполнения.

В процессе подготовки налоговой отчетности необходимо обратить особое внимание на правильное распределение доходов и расходов, применение налоговых ставок, учет налоговых льгот и обязательств перед налоговыми органами.

Важно помнить о сроках предоставления налоговой отчетности. Нарушение сроков или неправильное заполнение деклараций может повлечь за собой штрафы и повышенный контроль со стороны налоговых органов.

Исходя из вышеизложенного, подготовка отчетности для налоговых органов требует детального анализа и тщательной работы с бухгалтерскими и финансовыми данными. Надлежащая подготовка документов обеспечит не только соблюдение требований законодательства, но и защитит компанию от возможных негативных последствий налоговых проверок.