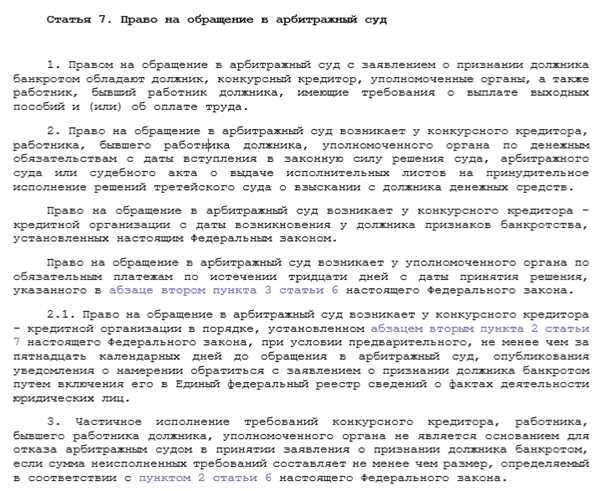

Арбитражный суд — применение ст. 541 НК РФ при истребовании документов противоречит правовой практике

В современном обществе деятельность арбитражных судов занимает важное место и направлена на разрешение споров, связанных с налоговой и бухгалтерской деятельностью предприятий. К сожалению, не всегда процесс обращения к суду строго соблюдает принципы законности и справедливости. Одним из таких примеров является применение статьи 541 Налогового кодекса РФ для истребования документов, что противоречит закону и нарушает права налогоплательщика.

Статья 541 НК РФ была введена в 2011 году и предусматривает обязанность налогоплательщика представить налоговому органу необходимые документы для проверки правильности и полноты налогового расчета. Однако, судебная практика показывает, что арбитражные суды встраиваются в роль налоговых органов и применяют данную статью для истребования документов. Такой подход является неправомерным и противоречит принципам правовой системы.

Во-первых, статья 541 НК РФ действительна только для налоговых органов, а не для судебных органов. Арбитражные суды должны руководствоваться законами, которые регулируют их деятельность, и применять их соответствующим образом. Применение статьи 541 для истребования документов превращает судебные органы в налоговые органы, что является нарушением принципа разделения властей.

Во-вторых, такой подход арбитражных судов противоречит презумпции невиновности. Арбитражный суд должен отстаивать принципы правовой системы, которые гарантируют равенство всех участников процесса и обеспечивают назначение справедливого и обоснованного решения. Применение статьи 541 для истребования документов создает дополнительное давление на налогоплательщика и ограничивает его право на защиту и справедливое рассмотрение дела.

Точки зрения на применение ст.541 НК РФ

Применение статьи 541 Налогового кодекса Российской Федерации, которая дает возможность арбитражному суду потребовать представления документов, вызывает различные точки зрения среди юристов и специалистов в области налогового права.

Одна из точек зрения гласит, что применение данной статьи противоречит закону и является нарушением конституционных прав граждан. Предъявление требования об истребовании документов без предварительной проверки и обоснования необходимости таких действий может привести к незаконному вмешательству государства в частную сферу деятельности лица, что противоречит принципам правового государства.

С другой стороны, некоторые юристы считают применение статьи 541 НК РФ оправданным и необходимым инструментом для обеспечения контроля за исполнением налоговых обязательств. Данная статья позволяет предотвратить случаи уклонения от уплаты налогов и установить истинный характер хозяйственных операций между сторонами.

Также существует точка зрения, что применение статьи 541 НК РФ является недостаточно регламентированным и требует дальнейшей доработки. Необходимо установить четкие критерии и обоснование требований арбитражного суда, чтобы избежать произвола и потенциального злоупотребления правом на истребование документов.

Таким образом, применение статьи 541 НК РФ вызывает различные точки зрения среди специалистов в области налогового права. Важно более детально изучить данную проблему и провести необходимые реформы для обеспечения баланса между правом налогового органа и правами граждан.

Распространенные ошибки в применении ст.541 НК РФ

1. Неправильное определение предмета исследования. Один из самых распространенных ошибок – нечеткое или неполное определение того, какие документы должны быть представлены в рамках статьи 541 НК РФ. Определение четкого списка документов позволяет избежать противоречий и упрощает процесс сбора необходимой информации.

2. Перечисление неподходящих или нерелевантных документов. Еще одна ошибка, которая часто встречается при применении статьи 541 НК РФ, это включение в список документов тех, которые не имеют отношения к предмету исследования. Это может затруднить процесс сбора информации и замедлить рассмотрение дела.

3. Несоблюдение сроков представления документов. Статья 541 НК РФ предусматривает определенные сроки для предоставления требуемых документов. Несоблюдение этих сроков может привести к отсрочке рассмотрения дела или даже его отклонению. Поэтому необходимо тщательно следить за сроками и представлять документы своевременно.

4. Отсутствие мотивированного отказа в представлении документов. В случае, если невозможно представить запрошенные документы, необходимо мотивированно объяснить причины и предоставить альтернативные доказательства. Отсутствие мотивированного отказа может повлечь за собой негативные последствия для дела.

Альтернативные методы получения документов в арбитражном суде

В случаях, когда применение статьи 541 Налогового кодекса РФ для истребования документов получается противоречить закону, арбитражные суды могут применять альтернативные методы для получения необходимой информации. Эти методы позволяют судам получить документы, не нарушая законы о налогах и нарушая права и интересы сторон.

Один из таких методов — запрос документов напрямую у организации или учреждения, которые имеют запрашиваемые данные. Арбитражный суд может направить письмо официального запроса с требованием предоставить необходимые документы. В случае отказа от предоставления документов, суд может принять соответствующие меры, в том числе наложение штрафов или применение административного взыскания.

Другим методом является применение экспертизы или назначение независимого эксперта для получения документов или информации. Арбитражный суд может назначить эксперта для проведения проверки или исследования, а также для получения необходимой информации от сторон или третьих лиц. Результаты экспертизы могут быть представлены в суде и использованы в качестве доказательств или оснований для принятия решения.

| Применимый метод | Описание |

|---|---|

| Запрос документов у организации | Направление официального запроса о предоставлении документов |

| Применение экспертизы | Назначение независимого эксперта для проведения проверки и получения документов |

Использование альтернативных методов в арбитражном суде позволяет урегулировать споры и получить необходимую информацию без нарушения закона. Эти методы являются эффективными инструментами для судебных органов в процессе рассмотрения дел и обеспечения справедливости и законности.

Антикоррупционные меры в арбитражном суде

1. Правила этики

Арбитражные судьи обязаны соблюдать этические нормы, которые устанавливаются соответствующими правилами и принципами. Эти нормы включают запрет на принятие подарков, взяток или других непосредственных или косвенных льгот, а также обязанность сохранять независимость и объективность при рассмотрении дел. Нарушение этических норм может привести к дисциплинарной ответственности для арбитражного судьи.

2. Прозрачность процесса

Арбитражные суды обязаны обеспечивать открытость и доступность своих заседаний для общества и СМИ. Решения суда и протоколы заседаний публикуются на официальных сайтах суда. Это позволяет гражданам и заинтересованным сторонам следить за процессом рассмотрения дел и контролировать деятельность арбитражных судов.

3. Электронное документооборот

Чтобы предотвратить возможные коррупционные схемы, связанные с документооборотом, арбитражные суды внедряют системы электронного документооборота. Это сокращает возможность манипуляции документами и облегчает контроль за процессом подачи и хранения документов в суде.

4. Профессиональная подготовка судей и сотрудников

Арбитражными судами организуются различные программы и мероприятия по подготовке судей и сотрудников к эффективной борьбе с коррупцией. Это могут быть семинары, тренинги, обучение по вопросам этики и предупреждения коррупционных правонарушений.

- Результаты подготовки и обучения вносятся в личный делопроизводство судьи и его персональное дело.

- Дисциплинарное взыскание может быть наложено на арбитражного судью в случае нарушения норм этики или коррупционного поведения.

- Разработка кодексов этики и принципов деятельности арбитражных судов.

В целом, арбитражные суды активно работают над укреплением антикоррупционных мер и поддерживают нулевую толерантность к коррупции. Это позволяет обеспечить справедливость и достоверность рассмотрения дел в арбитражных судах и повысить доверие общества к судебной системе.

Позиция Судебного департамента Верховного Суда РФ

Судебный департамент Верховного Суда РФ, рассматривая вопрос о применении ст.541 НК РФ для истребования документов в арбитражных судах, выразил свою позицию.

- Согласно позиции Судебного департамента Верховного Суда РФ, применение статьи 541 Налогового кодекса РФ в арбитражных судах для истребования документов является противоречащим закону.

- Основной аргумент Судебного департамента заключается в том, что статья 541 Налогового кодекса РФ устанавливает правила для истребования документов только в ходе налоговой проверки, проводимой налоговыми органами, а не в судебном процессе.

- Судебный департамент также отмечает, что арбитражный процессуальный кодекс является специальным законом по отношению к Налоговому кодексу, и поэтому в случае противоречия между ними следует придерживаться положений арбитражного процессуального кодекса.

- Судебный департамент подчеркивает, что в арбитражных судах установлены иные правила и порядок доказывания, и при наличии специальных норм арбитражного процессуального кодекса, применение норм Налогового кодекса для истребования документов является невозможным.

Таким образом, позиция Судебного департамента Верховного Суда РФ четко выражает неприемлемость применения статьи 541 Налогового кодекса РФ для истребования документов в арбитражных судах, аргументируя это противоречием законодательства и особенностями арбитражного процессуального кодекса.

Документы, которые можно истребовать по ст.541 НК РФ

В соответствии со статьей 541 НК РФ арбитражный суд имеет право истребовать от налогоплательщика или третьих лиц предоставление необходимых документов для рассмотрения налогового спора. Перечень таких документов определен законодательством и может включать:

1. Бухгалтерскую отчетность

Арбитражный суд может потребовать предоставить бухгалтерскую отчетность налогоплательщика за определенный период. В бухгалтерской отчетности содержатся данные об учете финансовых операций, доходах и расходах предприятия, что позволяет суду получить полное представление о финансовом положении налогоплательщика.

2. Договоры и сделки

Арбитражный суд вправе запросить оригиналы или копии договоров, сделок и других правовых документов, которые могут иметь значение для решения налогового спора. Это могут быть договоры купли-продажи, аренды, займа, лицензирования и другие, которые могут влиять на налоговые обязательства сторон.

Документы, предоставляемые по требованию суда, должны быть достоверными и соответствовать требованиям законодательства. Отсутствие необходимых документов или предоставление недостоверных данных может повлиять на решение арбитражного суда в пользу налоговой инспекции.

Возможность обжалования решений арбитражного суда

Обжалование решений арбитражного суда осуществляется в вышестоящие судебные инстанции. Истец или ответчик, несогласный с решением арбитражного суда, может подать апелляцию в арбитражный апелляционный суд, а затем кассационную жалобу в Государственную арбитражную коллегию. Таким образом, существует система контроля и возможность пересмотра решений арбитражных судов.

В ходе обжалования, арбитражный апелляционный суд и Государственная арбитражная коллегия проводят повторное рассмотрение дела с учетом представленных сторонами документов и аргументов.

При обжаловании решений арбитражного суда важно соблюдать установленные сроки и процедуры, так как невыполнение требований может привести к отказу в пересмотре дела. В целом, система возможности обжалования решений арбитражных судов способствует защите прав и интересов сторон, независимо от их статуса и масштаба деятельности.

| Апелляционная жалоба | Кассационная жалоба |

|---|---|

| Подается в арбитражный апелляционный суд | Подается в Государственную арбитражную коллегию |

| Проверяется правильность применения норм материального и процессуального права | Проводится контроль судебного решения на соответствие действующему законодательству и порядку рассмотрения дела |

| Заслушивается судебное разбирательство в отношении обжалования | Рассмотрение осуществляется на основе представленных документов и материалов |

| Выносится новое решение по делу | Результатом рассмотрения является либо оставление решения без изменения, либо его изменение или отмена |

Таким образом, обжалование решений арбитражных судов является неотъемлемой частью правовой системы, которая обеспечивает возможность пересмотра и корректировки судебных решений, уважение принципа справедливости и защиту прав субъектов правоотношений, на которые повлияло принятое решение.

Проблемы сроков предоставления документов по ст.541 НК РФ

Статья 541 Налогового кодекса Российской Федерации предусматривает возможность арбитражного суда истребовать от налогоплательщика или третьей стороны необходимые документы для рассмотрения дела. Однако, применение данной статьи часто сопровождается проблемами, связанными с сроками предоставления запрашиваемых документов.

Во-первых, поскольку арбитражный суд действует в соответствии с Гражданским процессуальным кодексом Российской Федерации, то он имеет право устанавливать собственные сроки на предоставление документов. Однако, такие сроки могут быть несоразмерно короткими с учетом особенностей конкретного дела или сложности поиска и подготовки запрашиваемых документов.

Во-вторых, сроки предоставления документов могут противоречить другим нормам законодательства, в том числе нормам Налогового кодекса. Например, в случае запрашивания налоговой декларации или других документов, которые являются отчетной или налоговой информацией, предоставление таких документов может быть регламентировано иными сроками в соответствии со статьей 91 НК РФ.

Применение сроков для защиты прав налогоплательщика

При применении статьи 541 НК РФ необходимо учитывать права и интересы налогоплательщика, особенно в части соблюдения его прав на обжалование решения налоговых органов. Согласно статье 15 НК РФ, налогоплательщик имеет право обратиться в налоговый орган с просьбой восстановить пропущенные сроки налогового контроля. Таким образом, арбитражный суд должен учитывать и данную норму, применяя статью 541 НК РФ в отношении сроков предоставления документов.

Недостаточность законодательной регламентации сроков предоставления документов

Несмотря на то, что арбитражный суд имеет право устанавливать собственные сроки предоставления документов, законодательство не содержит четкой инструкции или формулы для определения этих сроков. В связи с этим возникает неопределенность и риск противоречия установленным судом срокам другим нормам закона.

| Проблемы сроков предоставления документов | Возможные решения |

|---|---|

| Слишком короткие сроки, несоответствующие особенностям дела | Увеличение сроков предоставления документов с учетом обстоятельств дела |

| Противоречие сроков статье 541 НК РФ и другим нормам законодательства | Установление приоритета сроков, определенных Налоговым кодексом РФ |

| Недостаточность законодательной регламентации сроков | Уточнение и унификация процедуры определения сроков предоставления документов |

Законность и допустимость доказательств, полученных по ст.541 НК РФ

Статья 541 НК РФ предусматривает право налоговых органов на запрашивание необходимых документов для осуществления налогового контроля. Однако возникает вопрос о законности и допустимости таких доказательств в судебном разбирательстве.

Согласно Конституции Российской Федерации и другим нормативным актам, каждый гражданин обладает правом на неприкосновенность частной жизни. У государства есть только установленные законом основания и порядок для вмешательства в личную жизнь. Поэтому важно обеспечить соблюдение прав граждан, а именно их права на неприкосновенность частной жизни и неразглашение коммерческой тайны.

В связи с этим, наличие объективной законной основы для получения документов по статье 541 НК РФ является важным критерием. Налоговые органы должны строго соблюдать положения Налогового кодекса РФ и иные законодательные нормы при осуществлении своих полномочий.

В случае, если доказательства или данные были получены нарушением установленных законом процедур, они не могут быть использованы в качестве основания для принятия решения по делу. Суд обязан рассмотреть вопрос о законности получения доказательств и допустимости их использования в судебном процессе.

Тем не менее, статья 541 НК РФ предусматривает возможность осуществления налогового контроля, но при этом налоговым органам необходимо соблюдать законные процедуры и гарантировать защиту прав и законных интересов граждан.

Таким образом, законность и допустимость доказательств, полученных по статье 541 НК РФ, зависит от соблюдения законных процедур и защиты прав и свобод граждан, а также от проверки судом их законности и соответствия требованиям Конституции и законов Российской Федерации.

| Заголовок | Дата | Суд |

|---|---|---|

| Результаты | 12.06.2021 | Арбитражный суд г. Москвы |

Практика применения ст.541 НК РФ в различных регионах России

Статья 541 Налогового кодекса Российской Федерации предоставляет налоговым органам право истребовать документы и сведения, необходимые для осуществления налогового контроля. Однако применение данной статьи вызывает споры и различные толкования в разных регионах России.

Некоторые региональные арбитражные суды выражают сомнения в законности применения статьи 541 НК РФ для истребования документов. Они указывают на то, что данная норма не предоставляет полномочий налоговым органам как судебному органу, и, следовательно, истребование документов может быть незаконным нарушением прав юридических лиц.

Однако другие региональные арбитражные суды ссылаются на позицию высших судебных инстанций и судебной практики, которая признает применение статьи 541 НК РФ законным и соответствующим Конституции Российской Федерации.

Таким образом, практика применения статьи 541 НК РФ в различных регионах России различна. Некоторые суды признают возможность истребования документов, основываясь на законности и целесообразности налогового контроля, в то время как другие толкуют статью как нарушение прав юридических лиц. Такое многообразие подходов означает, что налогоплательщики и налоговые органы должны быть готовы к разным судебным решениям и предоставлению доказательств своей позиции.

Влияние применения ст.541 НК РФ на деловой климат в стране

Применение статьи 541 Налогового Кодекса РФ, которая предусматривает возможность арбитражных судов истребовать документы у организаций без их согласия, имеет серьезное влияние на деловой климат в стране. В то время как некоторые считают, что такое положение закона несправедливо ограничивает права бизнеса, другие утверждают, что это необходимая мера для борьбы с коррупцией и налоговыми преступлениями.

Одна из основных проблем, с которыми сталкиваются предприниматели из-за применения статьи 541 НК РФ, — это нарушение принципа конфиденциальности информации. Предоставление документов организации без ее согласия может привести к утечке коммерческой тайны и конфиденциальных данных, что может нанести серьезный ущерб бизнесу. Более того, процедура истребования документов может быть необоснованно затянутой и вызывать значительные неудобства для предпринимателей.

Кроме того, применение статьи 541 НК РФ может повлечь за собой повышенное вмешательство государства в дела предприятий. Это может привести к неоправданным проверкам и расследованиям, создавая дополнительные барьеры для развития бизнеса. В результате, такое вмешательство может оттолкнуть потенциальных инвесторов и сократить объемы иностранных инвестиций в страну, что негативно скажется на экономическом росте и развитии бизнеса в целом.

Однако

Противники статьи 541 НК РФ считают, что такая мера несправедлива и нарушает принципы справедливости и защиты прав субъектов предпринимательской деятельности. Они утверждают, что арбитражные суды должны обладать достаточными полномочиями для рассмотрения дел и принятия решений, не требуя представления документов без согласия предприятия. Данные противники также утверждают, что статья 541 НК РФ может стать инструментом для политического давления на компании и создания неприемлемого климата для бизнеса.

Для решения этой проблемы возможны различные подходы. Один из них — это более детальная регламентация процедуры истребования документов и введение дополнительных гарантий для предпринимателей. Также можно усилить механизмы контроля за использованием статьи 541 НК РФ, чтобы предотвратить ее злоупотребление и минимизировать отрицательное влияние на деловой климат.

В итоге, баланс между необходимостью борьбы с коррупцией и налоговыми преступлениями и защитой прав и интересов предпринимателей должен быть достигнут для обеспечения устойчивого делового климата. Это требует компромиссов и постоянного рассмотрения и совершенствования законодательства, чтобы учесть интересы всех заинтересованных сторон.