Бухучет — что такое и зачем нужен добавочный капитал

Добавочный капитал является одним из основных понятий в области бухгалтерии и финансов. Он представляет собой часть акционерного капитала компании, которая не формируется за счет выручки от продажи акций, а добавляется из других источников, таких как дополнительные взносы участников, прибыль компании и другие капиталовложения.

Добавочный капитал имеет большое значение для финансовой устойчивости и развития компании. Он позволяет увеличить стартовый капитал, привлечь инвесторов и резервы, а также осуществлять долевое участие в других предприятиях. Добавочный капитал может быть использован для финансирования текущих и будущих проектов, расширения бизнеса и обеспечения ликвидности компании в экстренных ситуациях.

В бухгалтерии добавочный капитал отображается в отдельной статье баланса компании. Он может включать в себя различные элементы, такие как резервный фонд, резервы на предстоящие затраты, прибыль компании, нераспределенную прибыль, акции компании и другие капиталовложения. Добавочный капитал не является обязательным для всех компаний, его наличие и размер могут быть зависимы от особенностей конкретного предприятия и его деятельности.

Что такое добавочный капитал: основные положения и принципы

Основными источниками формирования добавочного капитала могут быть:

- Дополнительные взносы участников или акционеров предприятия.

- Результаты реинвестирования части прибыли компании в свою деятельность.

- Привлечение заемных средств с целью обеспечения развития бизнеса.

Отличительной особенностью добавочного капитала является его неотделимость от уставного капитала. Он не может быть выделен отдельно или распределен между участниками предприятия. Вместе с тем, добавочный капитал может быть использован для расширения производственно-хозяйственной деятельности, погашения обязательств, увеличения активов или капитализации предприятия.

По сути, добавочный капитал представляет собой долгосрочные инвестиции в компанию и служит финансовой основой для ее развития. Его формирование и использование регламентируются законодательством о бухгалтерии и требованиями делового сообщества.

Принципы формирования добавочного капитала:

- Вложение средств в развитие компании должно быть добровольным и сознательным.

- Участники предприятия должны иметь равные права и обязанности по внесению дополнительных средств в уставный капитал.

- Использование добавочного капитала должно быть направлено на достижение целей и инвестиционных проектов компании.

- Добавочный капитал является защищенным от требований кредиторов и не подлежит распределению между участниками предприятия.

- Размер и использование добавочного капитала контролируется учредителями и органами управления компании.

В целом, добавочный капитал является важным элементом финансовой устойчивости предприятия, который обеспечивает его развитие и выполняет защитную функцию. Он позволяет компании иметь дополнительные финансовые ресурсы для реализации стратегических целей и роста.

Значение и определение добавочного капитала

Добавочный капитал создается путем накопления прибыли: часть прибыли, не распределенная в виде дивидендов или резервов, увеличивает размер добавочного капитала. Он может быть получен в результате различных финансовых операций, таких как эмиссия акций или привлечение дополнительных вкладов от учредителей или инвесторов.

Добавочный капитал имеет ряд функций для предприятия. Во-первых, он обеспечивает финансовую устойчивость организации, позволяя ей расширять деятельность, инвестировать в новые проекты и иметь достаточно капитала для прохождения сложных экономических периодов.

Кроме того, добавочный капитал является показателем доли долгосрочно обязательств в капитале организации. Он учитывается при определении стоимости предприятия и может повлиять на кредитоспособность компании.

Добавочный капитал также может использоваться для выплаты дивидендов акционерам или для создания резервного фонда организации. Он может быть направлен на финансирование будущих расширений, приобретение нового оборудования или разработку новых продуктов.

Таким образом, добавочный капитал является важным финансовым показателем предприятия, который отражает его финансовую стабильность и может быть использован для различных целей.

Добавочный капитал: его роль в бухгалтерии

Добавочный капитал имеет важное значение в бухгалтерии и отражает накопленные средства, которые вложены в компанию сверх основного капитала. Он позволяет организации расширять свою деятельность, инвестировать в развитие и увеличивать свою стоимость.

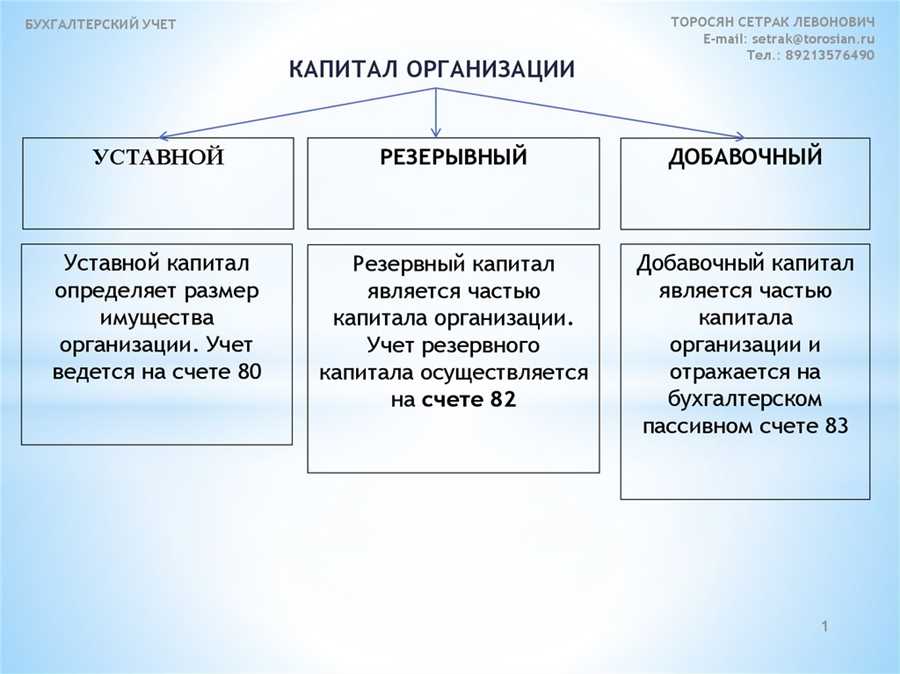

Определение добавочного капитала и его учетный статус могут различаться в зависимости от правовой формы организации и требований бухгалтерского законодательства. В российской практике, добавочный капитал отражается на счете 84 Уставный капитал и резервный капитал и может включать такие составляющие, как превышение стоимости продажи акций или долей над их номинальной стоимостью, разницу между стоимостью приобретения акций в портфельных инвестициях и их номинальной стоимостью и прочие вклады акционеров.

Бухгалтерский учет добавочного капитала предполагает его отражение не только на счете 84, но и в других составляющих финансовой отчетности, таких как отчет о движении денежных средств и отчет об изменении капитала. Добавочный капитал также может влиять на ряд показателей финансовой отчетности, таких как уровень ликвидности, финансовая устойчивость и стоимость компании.

| Наименование | Код по ОКОПФ | Роль |

|---|---|---|

| Добавочный капитал | 4520 | Отражает накопленные средства, вложенные в организацию сверх основного капитала. |

В целом, добавочный капитал является важным показателем финансового состояния организации, который позволяет оценить ее финансовую устойчивость и потенциал роста. Корректное отражение и учет добавочного капитала в бухгалтерии позволяют предоставить достоверную информацию о финансовом положении компании и способствует принятию правильных управленческих решений.

Подробности учета добавочного капитала

Учет добавочного капитала имеет свои особенности. В бухгалтерии, добавочный капитал отражается на отдельном подсчетном счете. На балансе компании, он фиксируется в разделе Собственный капитал в качестве внекредиторской задолженности организации перед учредителями и акционерами. Пополнение добавочного капитала осуществляется путем увеличения стоимости акций или дополнительного взноса учредителей.

Добавочный капитал подлежит обязательному декларированию и налогообложению в соответствии с действующим законодательством. При этом, учет добавочного капитала должен соответствовать установленным правилам и требованиям. В случае наличия доли иностранного капитала, бухгалтерия должна соблюдать дополнительные требования, связанные с отчетностью и оформлением документации.

При регистрации добавочного капитала в учетной системе, бухгалтерия должна определить его источник. Он может быть образован за счет вкладов учредителей, конвертации долгов или других способов, предусмотренных уставом организации и законодательством страны. Учет добавочного капитала включает регистрацию денежных средств, внесенных в капитал, и их дальнейшее использование в деятельности компании. Бухгалтер должен сохранять документы, подтверждающие внесение добавочного капитала и его использование в организации.

Добавочный капитал может быть использован для финансирования различных проектов и инвестиций, расширения бизнеса, погашения долгов и других целей, установленных учредительными документами организации. При этом, использование добавочного капитала должно быть правомерным и соответствовать целям, описанным в уставе компании. В случае нарушения правил использования добавочного капитала, владельцы акций или учредители могут потребовать его возврата или исключения из состава собственного капитала.

- Добавочный капитал является одной из составляющих собственного капитала организации и представляет собой средства, внесенные в уставный капитал.

- Учет добавочного капитала включает его фиксацию на отдельном счете в рамках баланса компании.

- Добавочный капитал подлежит декларированию и налогообложению в соответствии с действующим законодательством.

- Бухгалтерия должна определить источник добавочного капитала и вести учет его использования в организации.

- Использование добавочного капитала должно быть правомерным и соответствовать целям, описанным в уставе компании.

Классификация добавочного капитала

Добавочный капитал может быть классифицирован на несколько видов в зависимости от его источника и назначения. Рассмотрим основные классы добавочного капитала:

1. Уставный капитал – это сумма, которую учредители компании вносят при ее создании. Уставный капитал служит гарантией исполнения обязательств компании перед ее кредиторами и определяет количество акций, которые могут быть выпущены.

2. Резервный капитал – это сумма, которая формируется из прибыли компании и может быть использована для погашения убытков или увеличения уставного капитала. Резервный капитал является долей собственности компании, которая не распределяется в виде дивидендов и остается внутри компании для обеспечения ее финансовой стабильности.

3. Распределенная прибыль – это часть прибыли компании, выделяемая в виде дивидендов между акционерами. Распределенная прибыль может использоваться акционерами по своему усмотрению и может быть направлена на реинвестирование в компанию или выведена из нее в виде дивидендов.

4. Инвестиционный капитал – это средства, привлекаемые компанией от внешних инвесторов в форме акций или других ценных бумаг. Инвестиционный капитал может использоваться компанией для финансирования своей деятельности, развития проектов или погашения задолженности.

5. Целевой капитал – это средства, привлекаемые компанией для реализации конкретного проекта или достижения определенных целей. Целевой капитал может быть привлечен как от внутренних, так и от внешних источников, и используется только для финансирования определенной деятельности или проекта.

Основные категории добавочного капитала

Основные категории добавочного капитала могут включать:

- Уставный капитал – это доля добавочного капитала, которая указана в уставе компании и является минимальной суммой, необходимой для ее создания. Уставный капитал часто является первоначальным вкладом учредителей или акционеров.

- Резервный капитал – это часть добавочного капитала, которая не распределяется в виде дивидендов или не используется для погашения убытков. Резервный капитал может использоваться для пополнения оборотных средств или финансирования крупных инвестиций.

- Пополнительный капитал – это средства, привлеченные компанией в результате продажи новых акций или долей. Пополнительный капитал может использоваться для финансирования роста и развития предприятия, погашения задолженности или расширения бизнеса.

- Целевой капитал – это средства, привлекаемые компанией для реализации конкретного проекта или достижения определенных целей, таких как приобретение нового оборудования, строительство нового здания или проведение научных исследований.

Все эти категории добавочного капитала имеют свои особенности и могут быть использованы компанией в разных ситуациях. Если добавочный капитал необходим для финансирования основной деятельности компании, то целевой капитал может быть направлен на реализацию конкретных проектов или развитие отдельных секторов бизнеса. Каждая компания самостоятельно определяет объем и структуру добавочного капитала в зависимости от своих целей и потребностей.

Понятие увеличения добавочного капитала

Добавочный капитал представляет собой долю собственных средств, которые акционеры внесли в уставный капитал компании сверх его номинальной стоимости. Это значит, что добавочный капитал формируется из средств, которые превышают стоимость акций, с помощью которых акционеры внесли свой вклад.

Увеличение добавочного капитала происходит, когда акционеры вносят дополнительные средства в компанию. Такое увеличение может быть результатом инвестиций акционеров или различных внутренних процессов в компании, например, увеличения уставного капитала, переоценки активов или привлечения новых инвесторов.

Увеличение добавочного капитала имеет несколько преимуществ. Во-первых, это позволяет компании увеличить свою финансовую устойчивость, поскольку добавочный капитал является стабильным источником средств. Во-вторых, увеличение добавочного капитала может быть использовано для финансирования различных инвестиционных проектов и развития компании.

Однако увеличение добавочного капитала также может иметь некоторые негативные последствия. Например, это может привести к размыванию доли существующих акционеров или увеличению доли новых акционеров. Кроме того, увеличение добавочного капитала может повлечь за собой увеличение обязательств компании, так как акционеры могут потребовать возврата своих дополнительных вложений.

В целом, увеличение добавочного капитала является важным финансовым процессом для компании. Это позволяет укрепить финансовую базу компании, создать возможности для развития и стимулировать инвестиционные проекты.

Факторы, влияющие на рост добавочного капитала

Существует ряд факторов, которые могут влиять на рост добавочного капитала компании:

- Успешность бизнеса. Чем успешнее компания, тем больше вероятность привлечения дополнительных инвестиций или внесения дополнительных средств владельцами компании.

- Стабильность финансовой ситуации. Компании с надежной финансовой структурой имеют больше шансов привлечь дополнительные средства и увеличить добавочный капитал.

- Эффективное использование ресурсов. Компании, которые умело используют свои ресурсы, могут получать больше дохода и привлекать дополнительные инвестиции на расширение своего бизнеса.

- Рыночная конъюнктура. На рост добавочного капитала может влиять общая экономическая ситуация в стране или отрасли, в которой работает компания. В периоды экономического подъема инвесторы склонны инвестировать больше средств, что способствует росту добавочного капитала.

- Привлечение инвесторов. Чем привлекательнее предложение компании для потенциальных инвесторов, тем больше вероятность привлечения дополнительных средств и увеличения добавочного капитала.

- Финансовая политика компании. Разработка и реализация эффективной финансовой политики компании может способствовать наращиванию добавочного капитала.

Учет и анализ добавочного капитала являются важными задачами для финансового управления компании. Понимание факторов, влияющих на его рост, позволяет принимать обоснованные решения, направленные на увеличение добавочного капитала и обеспечение финансовой стабильности компании.

Снижение добавочного капитала: основные причины

Снижение добавочного капитала может быть вызвано несколькими основными причинами:

| Причина | Описание |

|---|---|

| Убытки компании | Если компания несет убытки, это может привести к снижению добавочного капитала. Убытки могут возникать в результате непродуктивной деятельности компании, экономического спада или ошибочных инвестиций. |

| Распределение прибыли | Компания может решить распределить часть своей прибыли среди акционеров в виде дивидендов. Распределение прибыли снижает добавочный капитал, поскольку эти средства переводятся из капитала в виде акций в денежные средства, выплачиваемые акционерам. |

| Принятие решений о переоценке активов | Если компания принимает решение о переоценке активов, это может привести к снижению добавочного капитала. При переоценке активов их стоимость может быть уменьшена, что влияет на добавочный капитал. |

Снижение добавочного капитала не всегда является плохой новостью. Некоторые компании могут специально снижать добавочный капитал для финансовой стратегии или для улучшения показателей финансовой отчетности. Однако, важно тщательно изучить причины снижения добавочного капитала и его последствия для компании.

Влияние экономических процессов на добавочный капитал

Добавочный капитал одним из важных показателей финансового состояния предприятия, который зависит от многих факторов, включая экономические процессы. Экономические процессы могут значительно влиять на объем добавочного капитала и его использование.

- Инфляция: Рост уровня инфляции может снижать реальное значение добавочного капитала. Увеличение цен на товары и услуги приводит к увеличению затрат и уменьшению прибыли предприятия, а следовательно, и добавочного капитала.

- Конъюнктура рынка: Изменения в экономической конъюнктуре также могут влиять на добавочный капитал. В периоды экономического роста и расширения рынка, предприятия могут получать больше прибыли и, соответственно, увеличивать добавочный капитал. В то же время, в периоды экономического спада и снижения спроса, добавочный капитал может сократиться.

- Инвестиции и доходы: Уровень инвестиций и доходности предприятия также оказывают влияние на добавочный капитал. Большие инвестиции и высокий уровень доходов могут способствовать увеличению добавочного капитала за счет реинвестирования прибылей.

- Законодательное регулирование: Изменения в законодательстве и налоговой политике могут также повлиять на добавочный капитал. Введение новых налогов или изменение ставок налогов может уменьшить прибыль и, следовательно, добавочный капитал предприятия.

В целом, экономические процессы играют важную роль в формировании добавочного капитала предприятия. Для успешного управления добавочным капиталом необходимо учитывать все эти факторы и принимать во внимание текущую экономическую ситуацию и условия рынка.

Правовой аспект добавочного капитала в России

Основные нормативные акты

Основными нормативными актами, регулирующими добавочный капитал в России, являются Гражданский кодекс РФ, Трудовой кодекс РФ и Федеральный закон «О бухгалтерском учете». Гражданский кодекс определяет правовой статус добавочного капитала, его виды и порядок формирования, а также правила его изменения и исчисления.

Формирование и использование добавочного капитала

Формирование добавочного капитала может происходить путем привлечения дополнительных инвестиций от учредителей организации, а также путем зачета нераспределенной прибыли или резервного фонда. Добавочный капитал может использоваться для различных целей, таких как расширение производства, приобретение нового оборудования или развитие новых направлений деятельности организации.

Важно отметить, что добавочный капитал должен быть правильно учтен в бухгалтерии организации. Поэтому вся документация и отчетность, связанные с формированием, использованием и изменением добавочного капитала, должны быть в соответствии с требованиями Федерального закона «О бухгалтерском учете» и других нормативных актов.

Таким образом, правовой аспект добавочного капитала в России является важной составляющей бухгалтерии каждой организации. Соблюдение требований законодательства поможет вести четкий бухгалтерский учет и защитить интересы участников организации.

Законодательные нормы по учету добавочного капитала

Законодательство Российской Федерации регулирует учет добавочного капитала в соответствии с требованиями Федерального закона от 01.04.2009 № 28-ФЗ О защите прав и законных интересов юридических лиц при осуществлении государственного контроля (надзора) и муниципального контроля.

Согласно законодательству, добавочный капитал является одним из элементов учета и финансовой отчетности компании. Он учитывается на отдельном счете в бухгалтерии и представляет собой часть собственных средств компании, которые могут использоваться для финансирования ее деятельности и развития.

В соответствии с законом, добавочный капитал компании может формироваться следующими способами:

- Зачисление из прибыли компании;

- Внесение дополнительных вкладов учредителей или акционеров;

- Учет имущественных и нематериальных вкладов;

- Привлечение заемных средств, если указанное условие предусмотрено уставом;

- Обратный выкуп акций компании;

- Другие предусмотренные законом способы.

Для правильного учета добавочного капитала необходимо соблюдать требования бухгалтерского учета и финансовой отчетности, установленные Федеральным законом от 06.12.2011 № 402-ФЗ О бухгалтерском учете. Компании обязаны корректно отражать в учете все операции, связанные с изменениями в размере добавочного капитала.

В случае нарушения законодательных норм по учету добавочного капитала, компании могут быть применены финансовые и административные санкции, предусмотренные законодательством. Поэтому, для обеспечения законности и точности бухгалтерского учета, необходимо внимательно изучать и соблюдать соответствующие правила и требования.