Бухучет внеоборотных активов — важность, правила и особенности

Внеоборотные активы – это долгосрочные активы предприятия, которые предназначены для длительного использования и не предполагают продажи или передачи другим лицам в ближайшее время. К данной группе активов относятся такие объекты, как здания, оборудование, нематериальные активы и прочие долгосрочные ценности предприятия.

Бухгалтерский учет внеоборотных активов имеет свои особенности и требует от бухгалтеров серьезных знаний и навыков. В первую очередь, необходимо правильно определить стоимость приобретения внеоборотного актива, включая в нее все затраты, связанные с его приобретением и использованием. Далее необходимо решить, как будет происходить амортизация актива – равными долями или пропорционально его использованию. Внесение изменений в состав внеоборотных активов также требует особого внимания и должно быть отражено в учете.

Главная цель бухгалтерского учета внеоборотных активов – обеспечить достоверность и полноту информации о стоимости и составе активов предприятия. Информация о внеоборотных активах используется руководством предприятия для принятия решений, а также может быть предоставлена каким-либо сторонним органам или потенциальным инвесторам. Поэтому важно, чтобы бухгалтерская отчетность была объективной и позволяла получить полное представление о финансовом состоянии предприятия.

Понятие внеоборотных активов в бухгалтерии

Внеоборотные активы в бухгалтерии представляют собой долгосрочные активы, то есть активы, которые предназначены для использования в течение нескольких лет в процессе осуществления хозяйственной деятельности организации.

К внеоборотным активам относятся такие объекты, как здания и сооружения, транспортные средства, оборудование, нематериальные активы (например, авторские права, патенты), носящие длительный характер.

Внеоборотные активы характеризуются следующими основными признаками:

| 1. | Долгосрочность использования. |

| 2. | Нематериальный или материальный характер. |

| 3. | Использование в процессе производства или предоставления услуг. |

| 4. | Участие в формировании выручки от продажи товаров или услуг. |

Внеоборотные активы отражаются в бухгалтерском учете организации в специальной счетовой системе, разработанной для учета долгосрочных активов.

Корректное учетное отражение внеоборотных активов позволяет оценить их стоимость, контролировать использование, правильно проводить амортизацию и в случае необходимости осуществлять реализацию или утилизацию активов.

Классификация внеоборотных активов

Внеоборотные активы представляют собой неликвидное имущество предприятия, которое не предназначено для продажи в процессе текущей деятельности. Они используются предприятием для долгосрочного использования или для получения долгосрочных доходов.

Внеоборотные активы можно классифицировать по различным критериям:

| Категория внеоборотных активов | Объекты |

|---|---|

| Основные средства | Недвижимость, здания, сооружения, оборудование, транспортные средства и другие предметы, используемые предприятием для осуществления его основной деятельности. |

| Нематериальные активы | Права использования интеллектуальной собственности, лицензии, патенты, торговые марки, авторские права, программное обеспечение и другие объекты, которые не имеют конкретной материальной формы. |

| Финансовые вложения | Акции других компаний, доли в уставных капиталах, облигации, долговые ипотечные займы и прочие финансовые инструменты, которые предприятие владеет с целью получения долгосрочного дохода. |

| Отложенные налоговые активы | Налоговые льготы и отсрочки, которые сохраняются до будущих периодов и могут использоваться для уменьшения налоговых обязательств предприятия. |

| Прочие внеоборотные активы | Прочие объекты, которые не подпадают под вышеуказанные категории, например, земельные участки, патенты на изобретения, кредиторская задолженность, залоговые права и прочее. |

Классификация внеоборотных активов позволяет представить структуру имущества предприятия и оценить его финансовое состояние. Это важный аспект ведения бухгалтерского учета и финансового анализа предприятия.

Оценка внеоборотных активов по учетной стоимости

Учетная стоимость внеоборотных активов определяется как их исходная стоимость, уменьшенная на сумму накопленной амортизации (в случае активов, подлежащих амортизации) или на сумму убытков от списания (в случае активов, не подлежащих амортизации).

Оценка внеоборотных активов по учетной стоимости включает в себя следующие этапы:

- Приобретение активов. На этом этапе определяется исходная стоимость приобретаемых активов. В стоимость внеоборотных активов могут входить не только сумма покупки актива, но и дополнительные расходы, связанные с его приобретением (например, транспортные расходы, налоги и сборы).

- Накопление амортизации. Внеоборотные активы, подлежащие амортизации (например, здания, оборудование, транспортные средства), должны быть подвергнуты процессу накопления амортизации. Амортизация представляет собой систематическое распределение стоимости актива на протяжении его срока службы.

- Списание убытков. Внеоборотные активы, которые не подлежат амортизации (например, земельные участки), могут быть списаны с бухгалтерского учета в случае убытков, связанных с их использованием или продажей (например, убытки от стихийных бедствий, нецелевое использование).

Оценка внеоборотных активов по учетной стоимости представляет собой важный инструмент для финансовой отчетности компании. Она позволяет определить стоимость активов, а также их финансовое состояние и эффективность использования.

Оценка внеоборотных активов по рыночной стоимости

Для проведения оценки по этому методу требуется анализ рыночной ситуации и рассмотрение аналогичных активов, которые уже были проданы или доступны для продажи. Такой анализ позволяет определить ценовой диапазон, в пределах которого может находиться рыночная стоимость актива.

Оценка внеоборотных активов по рыночной стоимости имеет следующие преимущества:

- Объективность результатов: рыночная стоимость — это объективная величина, которая основывается на реальных ценах сделок на рынке.

- Актуальность: оценка по рыночной стоимости учитывает текущие условия рынка и является более актуальной, чем оценка на основе исторических данных.

- Прозрачность: данный метод оценки позволяет проследить логику и процесс определения стоимости актива.

Однако, оценка внеоборотных активов по рыночной стоимости имеет и некоторые ограничения. Во-первых, не всегда удается найти аналогичные активы для проведения сравнительного анализа. Во-вторых, цена актива на рынке может оказаться чрезмерно высокой или низкой, что может исказить результаты оценки.

В целом, оценка внеоборотных активов по рыночной стоимости является одним из важных методов, который позволяет определить объективную и актуальную стоимость актива на основе реальных рыночных данных.

Учет амортизации внеоборотных активов

Определение амортизации

Амортизация – это систематическое распределение стоимости внеоборотных активов на протяжении их срока службы. Это необходимо для учета износа активов и выявления их остаточной стоимости.

Методы начисления амортизации

Существует несколько методов начисления амортизации внеоборотных активов:

- Прямолинейный метод – активы амортизируются на постоянную сумму каждый период. Например, если актив имеет стоимость 100 000 рублей и срок службы 10 лет, то ежегодно начисляется амортизация в размере 10 000 рублей.

- Ускоренный метод – активы амортизируются на наибольшую сумму в начале срока службы и постепенно уменьшаются к концу срока службы. Такой метод используется, когда износ актива происходит в начале срока его использования.

- Процентный метод – активы амортизируются на основе определенного процентного соотношения к их остаточной стоимости. Например, если актив имеет остаточную стоимость 50 000 рублей и установлен процент амортизации 20%, то ежегодно начисляется амортизация в размере 10 000 рублей.

Выбор метода начисления амортизации зависит от конкретных условий и требований бухгалтерского учета.

Важно отметить, что амортизация не начисляется на земельные участки и объекты природопользования, так как они не подвергаются износу. Однако, затраты на их приобретение могут быть начислены в качестве амортизационных.

Методы начисления амортизации в бухгалтерии

Линейный метод

Линейный метод является наиболее распространенным и простым методом начисления амортизации. При линейном методе стоимость актива равномерно распределяется на каждый отчетный период, и сумма амортизации остается постоянной. Формула для расчета амортизации по линейному методу:

Амортизация = (Стоимость актива — Стоимость износа) / Срок службы актива

Уменьшающийся остаток

Уменьшающийся остаток – это метод начисления амортизации, при котором каждый отчетный период начисляется определенный процент от оставшейся стоимости актива. Этот метод широко используется для активов, которые имеют более высокую амортизацию в начале срока использования и меньшую в конце. Формула для расчета амортизации по методу уменьшающегося остатка:

Амортизация = Оставшаяся стоимость актива × Процент амортизации

Выбор метода начисления амортизации зависит от таких факторов, как характеристики активов, их срок службы, нормативы и требования законодательства. Важно правильно определить метод начисления амортизации, чтобы обеспечить точность финансовых показателей и справедливый учет стоимости активов в бухгалтерии.

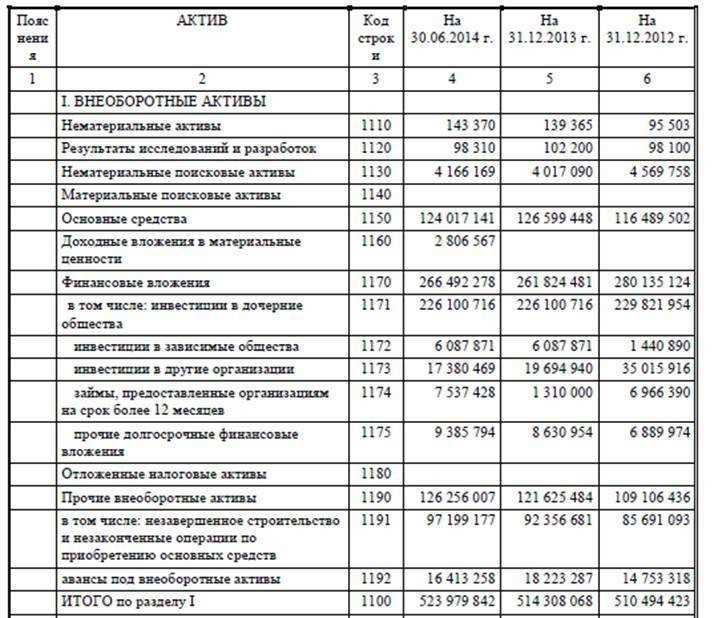

Статья баланса Основные средства

Статья баланса Основные средства отражает информацию о нематериальных активах, недвижимости, оборудовании и транспортных средствах, которые предназначены для использования в долгосрочной деятельности организации.

Нематериальные активы

Нематериальные активы включают в себя права интеллектуальной собственности, такие как патенты, авторские права, лицензии, торговые марки и пр.

Примеры нематериальных активов:

- Патенты на изобретения, промышленные образцы и полезные модели.

- Авторские права на литературные, художественные, научные произведения.

- Торговые марки и наименования мест происхождения товаров.

- Авторские права на программы для ЭВМ.

Недвижимость

Недвижимость включает в себя земельные участки, здания, сооружения и объекты, связанные с ними, приобретенные для использования в хозяйственной деятельности организации.

Примеры недвижимости:

- Земельные участки для строительства офисов и производственных помещений.

- Офисные здания и складские сооружения.

- Производственные и промышленные объекты.

Оборудование и транспортные средства

Оборудование и транспортные средства включают в себя машины, станки, инструменты, транспортные средства и другие материальные объекты, используемые для осуществления деятельности предприятия.

Примеры оборудования и транспортных средств:

- Производственные станки и машины.

- Компьютеры и офисное оборудование.

- Грузовики, легковые автомобили и специальная техника.

Статья баланса Основные средства является важным элементом финансовой отчетности организации, позволяющим получить информацию о стоимости и состоянии основных средств.

Статья баланса Нематериальные активы

Нематериальные активы представляют собой нефизические активы, которые имеют значительную стоимость для предприятия. Они включают в себя права, лицензии, патенты, торговые марки, авторские права, компьютерные программы, базы данных и другие права интеллектуальной собственности.

Статья баланса Нематериальные активы отражает стоимость этих активов и их роль в деятельности предприятия. Величина нематериальных активов определяется по их исторической стоимости, которая включает в себя затраты на приобретение, создание или права на использование этих активов.

Учет нематериальных активов ведется по принципу остаточной стоимости. Их стоимость уменьшается на сумму амортизации, которая отражает истощение их стоимости в результате использования. Амортизацию нематериальных активов проводят на основе их срока службы или на основе прогнозируемых доходов, получаемых от их использования.

Особенности учета нематериальных активов

Учет нематериальных активов имеет свои особенности. Он требует правильного определения стоимости актива, его амортизации и определения срока использования. Также необходимо правильно оценивать стоимость актива при его приобретении или создании.

Нематериальные активы могут иметь очень высокую стоимость, поэтому их учет требует особого внимания и аккуратности. Неправильный учет нематериальных активов может привести к искажению финансовых результатов предприятия и созданию неправильной информации для принятия решений.

Важность нематериальных активов

Нематериальные активы являются важными ресурсами для предприятия. Они способны приносить доходы в виде лицензионных или авторских отчислений, а также увеличивать стоимость предприятия на рынке. Более того, нематериальные активы могут давать предприятию конкурентное преимущество и отличать его от других компаний на рынке.

Правильный учет нематериальных активов позволяет предприятию контролировать их использование и эффективность. Он также помогает определить стоимость предприятия и его финансовую устойчивость. Поэтому важно вести учет нематериальных активов в соответствии с требованиями бухгалтерского законодательства и правилами учета.

Нематериальные активы имеют значительную стоимость и важное значение для предприятия. Они отражаются в статье баланса Нематериальные активы и имеют свои особенности учета. Правильный учет нематериальных активов позволяет контролировать их использование, определить стоимость предприятия и принимать обоснованные решения.

Статья баланса Долгосрочные финансовые вложения

Статья баланса Долгосрочные финансовые вложения отражает стоимость долгосрочных активов, которые представлены в виде долей (акций) в других компаниях, векселей, облигаций, депозитов на срок более 12 месяцев и других финансовых инструментов, вложенных с целью сохранения и приумножения капитала.

Долгосрочные финансовые вложения – это активы компании, которые она планирует держать не менее одного года или до их погашения. Такие вложения являются одной из форм инвестирования средств компании и служат для достижения различных целей, включая получение дополнительного дохода.

Долгосрочные финансовые вложения – это активы с высокой степенью ликвидности, так как их можно продать и получить деньги в течение одного года. Однако их основная цель – сохранить и приумножить капитал компании в долгосрочной перспективе, поэтому они рассматриваются компанией как долгосрочные активы.

Статья Долгосрочные финансовые вложения включает в себя следующие виды активов:

- Доли (акции) в других компаниях;

- Векселя;

- Облигации;

- Депозиты на срок более 12 месяцев;

- Другие финансовые инструменты.

Компания может использовать долгосрочные финансовые вложения для получения дивидендов от своих долей или акций в других компаниях, а также для получения процентов от облигаций или векселей. Также они могут использоваться для разнообразия инвестиционного портфеля компании и снижения рисков.

Долгосрочные финансовые вложения имеют важное значение для оценки финансового состояния компании и ее способности генерировать дополнительный доход в долгосрочной перспективе.

Оформление бухгалтерической документации по внеоборотным активам

Регистрация внеоборотных активов

При регистрации внеоборотных активов необходимо заполнить специальную форму, в которой указываются следующие данные:

- Наименование актива.

- Дата приобретения.

- Стоимость приобретения.

- Способ оплаты.

- Основание для приобретения.

Вместе с заполненной формой необходимо предоставить копии соответствующих документов, подтверждающих приобретение актива, такие как накладные, договоры, счета-фактуры и прочие.

Учет движения внеоборотных активов

Для учета движения внеоборотных активов необходимо составлять акты приема-передачи активов при их перемещении между подразделениями организации. В акте указываются следующие данные:

- Наименование актива.

- Дата перемещения.

- Место перемещения (подразделение).

- Ответственное лицо.

- Подпись ответственного лица при передаче и приеме актива.

Кроме того, рекомендуется фиксировать состояние актива на момент его приема и передачи, чтобы контролировать его сохранность.

В случае утилизации или продажи внеоборотного актива также составляется акт. В нем указывается наименование актива, дата утилизации или продажи, стоимость продажи или стоимость утилизации.

Вся бухгалтерская документация по внеоборотным активам должна аккуратно храниться и быть доступной для проверки и аудита.