Что происходит с страховой премией при расторжении договора страхования по просьбе страхователя?

Вопрос о возврате страховой премии при расторжении договора страхования по желанию страхователя является одним из самых злободневных в современной судебной практике. Представляется, что разбирательства по данному вопросу оказываются наиболее сложными и спорными.

К сожалению, страховые компании не всегда проявляют понимание и готовность к возврату страховой премии. Часто они рассматривают этот вопрос с точки зрения защиты своих интересов, что может привести к длительным и сложным судебным процессам.

Однако судебная практика показывает, что страхователи всегда имеют законные основания для возврата страховой премии при расторжении договора. В соответствии с действующим законодательством, страховая компания обязана вернуть страховую премию, причитающуюся страхователю при досрочном расторжении договора страхования.

Исходя из судебной практики, при решении споров о возврате страховой премии суды руководствуются принципом справедливости и соблюдением законодательства о страховании. Они обязаны учитывать все предусмотренные законодательством обстоятельства, а также устанавливать истинные цели обеих сторон.

Судебная практика: возврат страховой премии при расторжении договора

В судебной практике возникает множество вопросов относительно возврата страховой премии при расторжении договора по желанию страхователя. Согласно действующему законодательству, страховая премия возвращается страхователю в случае, если договор расторгается до начала страхового периода или до истечения определенного срока.

Однако, в судебной практике часто возникают споры о размере возвращаемой страховой премии. Страховые компании могут удерживать часть премии, ссылаясь на расходы, понесенные по оформлению договора. В таких случаях страхователю приходится обратиться в суд для востребования своих прав.

Судебная практика позволяет утверждать, что страховая компания не имеет права удерживать страховую премию в полном объеме, если договор расторгается по желанию страхователя, до начала страхового периода и без дополнительных условий. В этом случае, страховая премия должна быть возвращена полностью, за вычетом только фактически понесенных расходов на оформление договора.

В случае, если договор расторгается после начала страхового периода, страховая компания может удержать определенную сумму премии, пропорциональную фактически пройденному страховому периоду. При этом, вычет должен быть обоснован и не противоречить законодательству.

В ряде судебных решений также установлена ответственность страховой компании за задержку возврата страховой премии. В случае нарушения сроков возврата, страховая компания обязана уплатить штраф и возместить убытки страхователю.

Как получить возврат страховой премии по желанию страхователя?

В случае расторжения договора страхования по желанию страхователя возникает вопрос о возврате страховой премии. Для того чтобы получить возврат страховой премии, необходимо ознакомиться с условиями договора страхования и обратиться к страховой компании.

Перед обращением следует учесть, что процедура возврата страховой премии может отличаться в зависимости от типа страхования и условий договора. Однако, в большинстве случаев страховые компании предоставляют возможность получить возврат страховой премии в определенных случаях.

Самым первым шагом для получения возврата страховой премии является ознакомление с договором страхования. В нём указаны основные условия страхования, включая правила по расторжению договора. В случае, если договор предусматривает право страхователя расторгнуть договор, можно приступать к следующему шагу.

Далее требуется обратиться к страховой компании с заявлением о расторжении договора. Заявление должно быть оформлено в письменной форме и содержать все необходимые данные, а также причину расторжения. Страховая компания проводит проверку и принимает решение о возврате страховой премии.

После принятия решения страховой компанией о возврате страховой премии, следует ожидать начисления денежных средств на указанный в заявлении счет. Обычно сроки начисления возврата страховой премии занимают до 30 дней с момента получения заявления.

Если страховая компания отказывает в возврате страховой премии без уважительных причин, страхователь может обратиться в суд. При этом необходимо предоставить доказательства и аргументы в пользу своего права на возврат страховой премии.

Когда страховая компания обязана вернуть страховую премию?

В случае расторжения страхового договора по желанию страхователя, страховая компания может вернуть страховую премию в определенных ситуациях.

1. Несоблюдение условий договора

Страховая компания обязана вернуть страховую премию, если страхователь расторгает договор по причине неисполнения или ненадлежащего исполнения страховщиком условий договора. Например, если страховщик не выполнил свои обязательства по предоставлению услуг, не связанных с выплатой страховой суммы.

2. Отсутствие риска

Если в период действия договора страховой риск не наступил и страховая компания не понесла никаких затрат, она должна вернуть страховую премию страхователю. Например, если страхователь решил расторгнуть договор некоторое время после его заключения, при условии отсутствия каких-либо страховых случаев.

Однако, стоит отметить, что сумма возвращаемой страховой премии может быть уменьшена на сумму расходов, понесенных страховой компанией до момента расторжения договора. Также возможно удержание части премии в качестве штрафа, предусмотренного условиями договора.

Судебные прецеденты в вопросе возврата страховой премии

Проблемы, связанные с возвратом страховой премии при расторжении договора по желанию страхователя, могут возникать в различных сферах страхования. Судебная практика в этой области формируется на основе рассмотрения конкретных случаев и устанавливает правила и принципы для судебного решения споров.

Прецедент 1: Отсутствие источника убытков

Прецедент 2: Ненадлежащее информирование страхователя

В другом деле было установлено, что страхователь не был надлежащим образом информирован о возможности возврата страховой премии при досрочном расторжении договора. Суд признал это нарушением прав потребителя и обязал страховую компанию вернуть взносы, уплаченные страхователем.

- Суд учел, что страхователь не получил всю необходимую информацию о своих правах и обязанностях при заключении договора.

- Было установлено нарушение страховщиком положений Закона О защите прав потребителей.

Прецедент 3: Досрочное расторжение договора по воле страхователя

В третьем прецеденте суд рассмотрел случай, когда страхователь решил досрочно расторгнуть договор страхования по личным убеждениям. Суд установил, что в данном случае страховщик имеет право удерживать определенную сумму страховой премии в качестве компенсации за упущенную выгоду.

- Суд принял во внимание, что досрочное расторжение договора осуществлено по желанию страхователя.

- Страховщик предоставил услуги по страхованию в течение определенного периода.

Таким образом, суд признал правомерным удержание страховой премии для компенсации затрат и упущенной выгоды.

Основания для отказа страховой компании в возврате страховой премии

При расторжении договора по желанию страхователя существуют определенные основания, по которым страховая компания может отказать в возврате страховой премии. Ниже приведены основные основания для отказа:

1. Нарушение условий договора

Страховая компания имеет право отказаться от возврата страховой премии, если страхователь нарушил условия договора. Например, если страхователь не выполнил свои обязанности, предусмотренные договором, такие как своевременное уведомление о страховом случае.

2. Утрата наступившего риска

Страховая компания может отказать в возврате страховой премии, если уже наступил страховой случай и страхователь пытается расторгнуть договор. В этом случае страховая компания имеет право удержать премию, так как она уже действовала по своим обязательствам и возместила убытки страхователю.

Важно: при расторжении договора по наступившему страховому случаю, страховая компания всегда имеет право удержать премию.

3. Отсутствие полиса или его копии

Если страхователь не предоставил страховой компании оригинал полиса или его копию при расторжении договора, страховая компания может отказать в возврате страховой премии до предоставления необходимых документов. Это связано с тем, что страховая компания должна убедиться в правомерности расторжения договора и наличии обязательных условий для возврата премии.

Важно помнить, что каждый случай расторжения договора рассматривается индивидуально, и страховая компания имеет право на отказ в возврате страховой премии только в случае наличия соответствующих оснований, указанных в договоре.

Каковы шансы на возврат страховой премии в суде?

Основные факторы, влияющие на шансы на возврат страховой премии:

1. Определение причины расторжения договора. Если расторжение произошло по причине, не связанной со страховой компанией (например, из-за продажи застрахованного объекта), то шансы на возврат премии обычно выше.

2. Срок действия страхового договора. Если договор был расторгнут до наступления основного риска, то вероятность возврата страховой премии повышается. Однако, если страховой случай уже произошел или наступил, то возможность на возврат может быть ограничена.

3. Формулировка в договоре. Важно изучить условия и положения договора для определения возможности возврата страховой премии. Некоторые договоры могут предусматривать удержание определенной суммы в случае досрочного расторжения, в то время как другие могут предусматривать полный возврат премии.

Судебная практика по возврату страховой премии:

Судебная практика в отношении возврата страховой премии не является однозначной. В некоторых случаях суды могут признать недействительным условие о задержке возврата денежных средств и требовать полного или частичного возврата премии. В других случаях, суды могут признать условия договора законными и отклонить иск о возврате премии.

| Факторы | Влияние на шансы возврата премии |

|---|---|

| Причина расторжения | Высокое |

| Срок действия договора | Среднее |

| Формулировка договора | Разное |

В конечном итоге, шансы на возврат страховой премии в суде зависят от многих факторов, включая причину расторжения, срок действия договора и формулировку договора. Для повышения шансов на возврат рекомендуется обратиться за консультацией к опытному юристу, специализирующемуся на страховых делах.

Какая процедура требуется для получения возврата страховой премии?

Для получения возврата страховой премии при расторжении договора по желанию страхователя необходимо выполнить определенную процедуру:

1. Обратитесь в страховую компанию, у которой был заключен договор, и узнайте о правилах и условиях возврата страховой премии. Обычно эта информация содержится в договоре страхования или на официальном сайте компании.

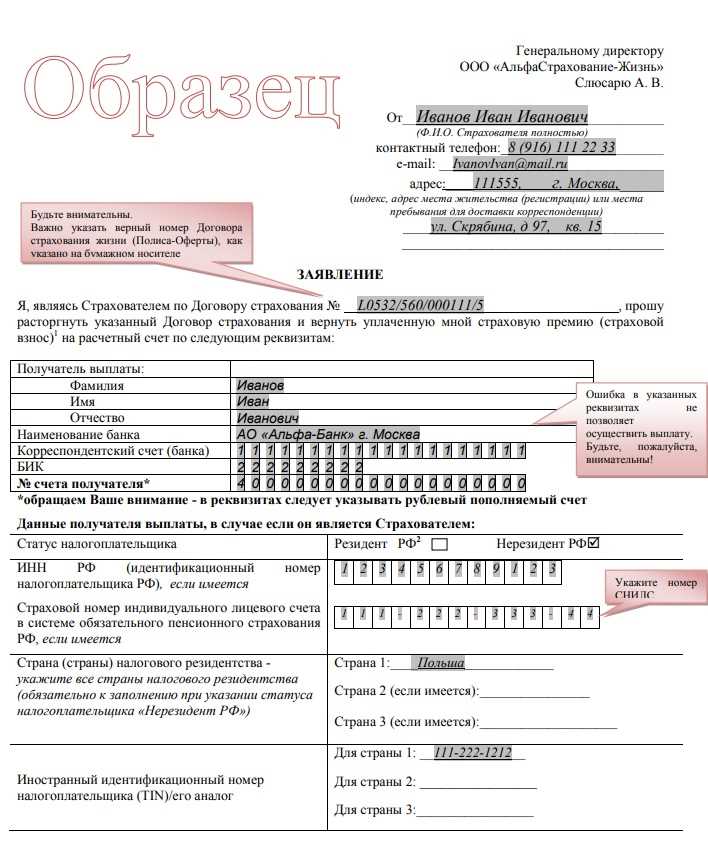

2. Подготовьте необходимые документы для оформления заявления на возврат страховой премии. Обычно это включает в себя копию договора страхования, копию паспорта страхователя, а также заявление в свободной форме, в котором указываются причины расторжения договора и просьба о возврате страховой премии.

3. Подайте заявление в страховую компанию. Лучше сделать это в письменной форме и оставить себе копию заявления с отметкой о его получении.

4. Дождитесь ответа от страховой компании. Обычно на рассмотрение заявления уходит определенное время, которое указано в правилах возврата страховой премии. Если вы не получили ответ или сумма возврата не соответствует ожиданиям, вы можете обратиться в органы защиты прав потребителей или в суд.

5. Если ваша заявка на возврат страховой премии одобрена, страховая компания обязана вернуть вам деньги в течение определенного срока, указанного в договоре страхования или в письменном ответе от компании.

Важно помнить, что процедура возврата страховой премии может немного отличаться в разных страховых компаниях, поэтому рекомендуется ознакомиться с правилами конкретной компании или проконсультироваться с ее сотрудниками перед началом процедуры.

Сроки возврата страховой премии по решению суда

Когда страхователь решает расторгнуть договор страхования по своей инициативе, он имеет право на возврат уплаченной страховой премии. Однако, в ряде случаев страховая компания может не желать возвращать премию, тем самым нарушая права страхователя. В таких случаях, страхователь имеет право обратиться в суд для защиты своих интересов.

Решение суда о возврате страховой премии может быть положительным для страхователя. Суд может постановить, что страховая компания обязана вернуть премию в полном объеме. Однако, остается вопрос о сроках возврата страховой премии.

1. Сроки возврата премии по решению суда

Судебная практика установила, что срок возврата страховой премии должен быть разумным и состоять из двух элементов. Во-первых, суд признает необходимым возвратить премию в самое ближайшее время после вынесения решения. Во-вторых, суд устанавливает конкретный срок, в пределах которого страховая компания должна вернуть премию на счет страхователя.

2. Задержка возврата премии

Если страховая компания не осуществляет возврат страховой премии в установленный судом срок, страхователь имеет право требовать выплату неустойки за просрочку. Размер неустойки обычно определяется в процентах от суммы премии и может быть увеличен, если задержка продолжается свыше установленного срока.

В случае нарушения страховой компанией сроков возврата премии, страхователю следует обратиться в суд и предоставить судебному приставу исполнительный лист, чтобы принудительно взыскать денежные средства с компании.

Достоинства и недостатки судебного разбирательства в вопросе возврата страховой премии

Достоинства судебного разбирательства:

1. Объективность. Судебное разбирательство предоставляет возможность сторонам представить свои аргументы и доказательства, а также получить объективное решение от независимого суда.

2. Защита прав страхователя. Судебное разбирательство позволяет страхователям защитить свои права и интересы в случае отказа страховщика вернуть страховую премию при расторжении договора.

3. Прецедентное значение. Решение суда по данному вопросу может стать прецедентом для будущих случаев и помочь другим страхователям в аналогичных ситуациях.

Недостатки судебного разбирательства:

1. Затраты времени и денег. Судебное разбирательство может занимать длительное время и требовать значительных финансовых затрат на услуги адвоката.

2. Риски проигрыша. В судебном процессе нет гарантии положительного исхода, и страхователь может потерять не только страховую премию, но и дополнительные средства на оплату судебных издержек и гонораров адвоката.

3. Эмоциональное и физическое напряжение. Участие в судебных заседаниях может вызывать стресс и негативно сказываться на эмоциональном и физическом состоянии сторон.

Важно помнить, что судебное разбирательство является лишь одним из способов решения спора между страхователем и страховщиком относительно возврата страховой премии при расторжении договора. Перед принятием решения о подаче иска в суд рекомендуется проконсультироваться со специалистом в области страхового права.

Как судебные решения влияют на практику страховых компаний?

Судебная практика позволяет выявить причины, по которым возникают споры между страховыми компаниями и страхователями, а также определить обоснованность или необоснованность их требований.

Основные аспекты судебной практики

Судебная практика по возврату страховой премии при расторжении договора по желанию страхователя включает следующие основные аспекты:

| Аспект | Значение |

|---|---|

| Срок возврата страховой премии | Судебная практика определяет, в какой срок страховая компания обязана вернуть страховую премию при расторжении договора по желанию страхователя. Суды часто признают незаконными действия страховых компаний, если они не вернули премию в срок, предусмотренный законодательством. |

| Условия возврата страховой премии | Судебная практика определяет, какие условия должны быть выполнены страхователем для возврата страховой премии. Например, если страхователь прекратил страхование по собственной инициативе, то суды зачастую требуют полного возврата премии. |

| Расчет возврата страховой премии | Судебная практика также определяет особенности расчета возврата страховой премии. Страховая компания обязана вернуть премию за неиспользованный период страхования, но в случае если произошло страховое событие, то компания имеет право учесть произведенные выплаты. |

Влияние судебной практики на страховые компании

Судебные решения создают прецеденты, которые страховым компаниям необходимо учитывать при заключении договоров и рассмотрении претензий со стороны клиентов. Политика компаний должна соответствовать юридическим нормам и судебной практике, чтобы избежать возможных споров и санкций.

Судебная практика также может влиять на страховые тарифы и условия договоров. Если суды признают какие-либо условия договоров недействительными или необоснованными для страхователя, то компаниям может потребоваться внести изменения в свои полисы и условия страхования.

Таким образом, судебные решения играют важную роль в формировании правил и практики страховых компаний, обеспечивая защиту прав и интересов страхователей.

Практические рекомендации для страхователей при расторжении договора

Когда страхователь принимает решение о расторжении страхового договора, следует учесть некоторые важные рекомендации для обеспечения возврата страховой премии:

- Ознакомьтесь с условиями договора: перед тем, как принять окончательное решение, внимательно прочитайте договор и узнайте, какие правила действуют в случае расторжения.

- Обратитесь к агенту или представителю страховой компании: если у вас возникают вопросы или сомнения, лучше обратиться к специалисту, который подробно изучит вашу ситуацию и даст подходящие рекомендации.

- Соблюдайте сроки: важно своевременно подать заявление о расторжении договора и предоставить все необходимые документы, указанные в условиях договора. Это поможет сократить время ожидания возврата страховой премии.

- Сохраняйте подтверждающие документы: не забудьте сделать копии заявления о расторжении, письма или электронной переписки с представителями страховой компании. Эти документы могут понадобиться в случае спорной ситуации.

- Следите за процессом: уточняйте у представителей страховой компании о своем заявлении и проверяйте статус возврата страховой премии. Если возникают задержки или неполадки, обратитесь в службу поддержки.

- Проверьте правильность возврата суммы: после получения страховой премии убедитесь, что сумма возврата соответствует указанной в договоре и соответствующим законодательным требованиям.

Следование данным рекомендациям поможет страхователям избежать неприятностей при расторжении страхового договора и получить свою страховую премию в полном объеме и в установленные сроки.

2. В случае расторжения договора по желанию страхователя, страховая премия возвращается.

3. Возврат страховой премии осуществляется в полном объеме, если договор не был действующим или расторгнут до наступления страхового случая.

4. В случае расторжения договора после наступления страхового случая, возврат страховой премии может производиться с учетом доли времени, оставшейся до окончания договора.

5. Отказ страховщика от возврата страховой премии должен быть обоснован и не противоречить законодательству.

6. Судебная практика также признает возможность взыскания суммы неустойки с страховщика в случае неправомерного отказа от возврата страховой премии.

7. При рассмотрении споров о возврате страховой премии, суды ориентируются на положения договора страхования и действующие Законы.