Что такое факторинг и как он работает — простыми словами

Факторинг — это финансовый инструмент, который позволяет компаниям получать деньги заранее за свои дебиторские обязательства. В простых словах, факторинг позволяет предприятиям получить сразу же деньги за товары и услуги, которые они продали, но получат оплату за них только через некоторое время. Это становится особенно полезным для компаний, которым необходимо оперативно распоряжаться своими финансами, чтобы погасить задолженности, покрыть расходы или реализовать новые проекты.

Принцип факторинга довольно прост: компания продает свои непогашенные счета клиентам, которые становятся факторами. Фактор предоставляет коммерческий кредит, выплачивая компании сумму дебиторской задолженности минус комиссия и проценты. Затем фактор собирает платежи от клиентов компании и получает прибыль от разницы между суммой, заплаченной клиентом, и суммой, заплаченной фактором.

Факторинг имеет ряд преимуществ для компаний, таких как улучшение ликвидности, снижение риска неуплаты и сокращение административных затрат. Однако, следует помнить о других аспектах факторинга, таких как комиссии и проценты, которые должны быть учтены при принятии решения о применении факторинга в своем бизнесе.

Факторинг: суть и основные понятия

Главное понятие в факторинге — это дебиторская задолженность. Дебиторская задолженность — это деньги, которые должны быть оплачены компании клиентами за предоставленные товары или услуги. Вместо ожидания платежей, компания может продать свои счета-фактуры фактору, который выдаст ей деньги, обычно около 70-90% от номинальной стоимости счета-фактуры.

Когда счет-фактура продается фактору, всю ответственность за сбор платежей от клиентов и взимание пени, если платежи задерживаются, берет на себя фактор. Кроме того, фактор может предоставлять дополнительные услуги, такие как кредитное страхование и сопровождение юристов, для защиты компании от некорректного поведения клиентов.

Преимущества факторинга:

1. Получение средств вперед. Факторинг позволяет компании получить деньги сразу же после выставления счета-фактуры, что позволяет избежать частой проблемы недостатка денежных средств.

2. Улучшение ликвидности. Продажа дебиторской задолженности помогает компании иметь больше денег на руках для покрытия операционных расходов и роста бизнеса.

3. Улучшение финансового положения. Факторинг позволяет компаниям улучшить свои финансовые показатели, такие как оборачиваемость активов или показатель текущей ликвидности.

Процесс факторинга:

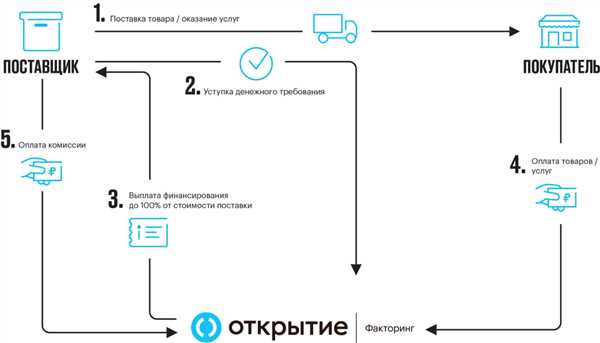

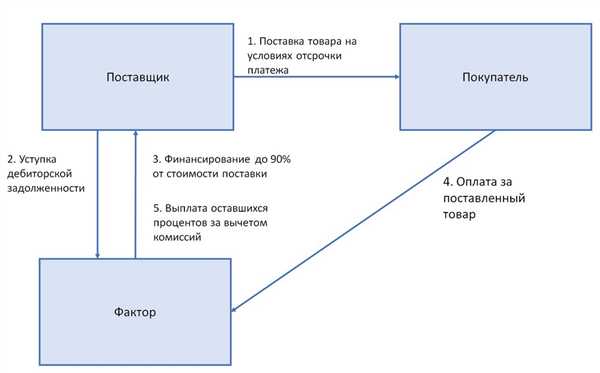

Процесс факторинга включает несколько основных шагов:

- Компания заключает договор с фактором.

- Компания предоставляет фактору счета-фактуры, подтверждающие задолженность клиентов.

- Фактор выплачивает компании определенный процент от номинальной стоимости счета-фактуры, обычно в течение 24-48 часов.

- Фактор взимает платежи от клиентов и осуществляет сбор дебиторской задолженности.

- Фактор выплачивает оставшуюся часть суммы счета-фактуры компании, удерживая себе комиссию за предоставление услуги.

Факторинг — эффективный инструмент для улучшения финансового положения компаний, особенно для тех, у кого есть большое количество дебиторов и задержки в оплате. Однако, перед принятием решения о воспользовании факторингом, необходимо внимательно оценить все условия и риски, связанные с этим инструментом.

Что такое факторинг и зачем он нужен

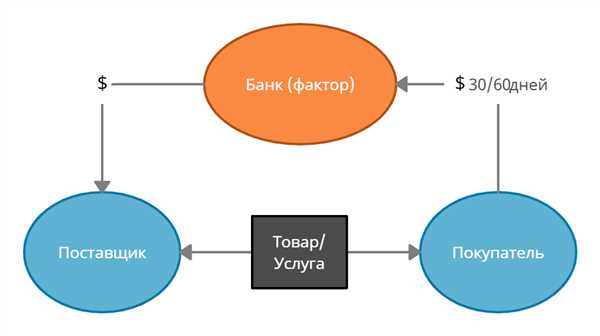

Процесс факторинга происходит следующим образом: компания, называемая фактором, покупает дебиторскую задолженность у другой компании, называемой клиентом или факторизируемым. Фактор выплачивает клиенту определенную сумму, обычно в рамках заранее оговоренных процентов от общего объема дебиторской задолженности. Взамен фактор получает право на получение денег от клиентов, которые должны оплатить задолженность.

Преимущества факторинга для компаний

В основе факторинга лежит принцип улучшения операционной ликвидности компании. Важными преимуществами факторинга для компаний являются:

- Быстрый доступ к средствам: факторинг позволяет компаниям получить деньги оперативно, что особенно актуально в случае необходимости расширения бизнеса, покрытия текущих расходов или выплаты поставщикам.

- Снижение рисков: фактор покупает дебиторскую задолженность и, таким образом, берет на себя риск неплатежеспособности клиента. Это снижает финансовые риски компании.

- Улучшение планирования: факторинг позволяет компаниям сократить период между обслуживанием клиента и получением оплаты, что способствует более точному и эффективному планированию своей деятельности.

- Аутсорсинг задач: фактор предоставляет компании услуги по управлению дебиторской задолженностью, что позволяет сосредоточиться на основной деятельности, не тратя времени и ресурсов на такие задачи.

Заключение

Факторинг — это полезный инструмент для компаний, позволяющий улучшить ликвидность и управление дебиторской задолженностью. Он предоставляет компаниям доступ к средствам на более ранних этапах их поступления, снижает риски и улучшает планирование. Факторинг позволяет компаниям сосредоточиться на своей основной деятельности, передавая задачи по управлению дебиторской задолженностью на фактора.

Роли участников в факторинге

Рассмотрим основные роли участников в факторинге:

| Участник | Роль |

|---|---|

| Клиент (продавец) | Клиент – это компания, которая продает свою дебиторскую задолженность фактору. Она может быть любой организацией, которая оказывает услуги или поставляет товары с отсрочкой платежа. |

| Фактор (покупатель) | Фактор – это специализированная финансовая организация, которая приобретает дебиторскую задолженность у клиента. Фактор предоставляет клиенту финансовые ресурсы, выполняет функции по управлению дебиторской задолженностью и осуществляет взыскание долгов. |

| Дебитор | Дебитор – это покупатель услуг или товаров, у которого возникает долг перед клиентом. Он обязан произвести оплату дебиторской задолженности фактору в соответствии с условиями договора между клиентом и фактором. |

Таким образом, факторинг представляет собой сотрудничество между клиентом, фактором и дебитором. Клиент получает финансовые ресурсы, фактор получает доход от приобретения дебиторской задолженности, а дебитор получает услуги или товары с дополнительным сроком оплаты.

Основные принципы факторинга

1. Комплексность услуги

Факторинг предоставляет компании не только средства, но и полный комплекс услуг, связанных с управлением дебиторской задолженности. Фактор берет на себя такие задачи, как учет и контроль платежей, взыскание долгов и защита от неплатежей.

2. Быстрый доступ к средствам

Одним из главных преимуществ факторинга является возможность получить деньги оперативно. Компания может продать свои дебиторские обязательства и получить средства уже в течение нескольких дней, в отличие от ожидания платежей от клиентов.

3. Снижение рисков

Фактор предоставляет компании защиту от возможных неплатежей и финансовые гарантии. Для этого фактор проводит анализ платежеспособности клиентов компании, кредитует их и берет на себя риск неплатежей. Это освобождает компанию от необходимости проводить длительное кредитное обследование своих клиентов и сокращает риск неоплаты.

4. Ликвидность и финансовая стабильность

Факторинг повышает ликвидность компании и обеспечивает ее финансовую стабильность. Средства, полученные от фактора, могут быть использованы компанией для финансирования текущих расходов, закупки материалов и оборудования, развития бизнеса и других нужд.

Факторинг представляет выгодное решение для компаний, желающих улучшить свою финансовую ситуацию и обеспечить стабильность ведения бизнеса. Поэтому все больше компаний обращаются к услугам факторов, чтобы получить необходимые средства и сэкономить время и усилия на управлении дебиторской задолженностью.

Преимущества использования факторинга

1. Улучшение оборотного капитала: Факторинг позволяет компаниям получать средства заранее за свои дебиторские требования, что помогает улучшить свою финансовую позицию и своевременно покрывать текущие расходы и обязательства.

2. Минимизация риска неуплаты: Факторинг предоставляет защиту от возможных неплатежей и неуплат со стороны клиентов. Фактор-компания, принимая на себя риск неплатежей, избавляет компанию от необходимости самостоятельно судиться и взыскивать неуплаченные долги.

3. Ускорение оборота средств: Факторинг позволяет компаниям получать деньги за свои дебиторские требования намного быстрее, чем при обычном предоставлении отсрочки платежа своим клиентам. Это помогает ускорить оборот средств и повысить ликвидность компании.

4. Оптимизация управления кредиторской задолженностью: Факторингные услуги позволяют компаниям сосредоточиться на своей основной деятельности, а не заниматься управлением дебиторской задолженностью и контролем платежей. Фактор-компания берет на себя ведение учета и управление кредиторской задолженностью.

5. Финансовая гибкость: Факторинг предоставляет дополнительные финансовые ресурсы, которые компания может использовать для расширения бизнеса, покупки нового оборудования, разработки новых продуктов и других стратегических целей.

6. Улучшение рейтинга кредитоспособности: Регулярные выплаты от фактора и улучшение финансовых показателей компании, связанные с использованием факторинга, могут привести к улучшению рейтинга кредитоспособности и увеличению доверия со стороны банков и других финансовых институтов.

Как можно видеть, использование факторинга имеет свои преимущества, которые помогают компаниям улучшить свою финансовую позицию, снизить финансовые риски и ускорить оборот средств.

Виды факторинга и их особенности

-

Открытый факторинг: при открытом факторинге заказчик продает свои дебиторские требования фактору, но клиенты заказчика знают о продаже своих долговых обязательств. Фактор занимается взысканием задолженности напрямую у дебиторов заказчика.

-

Скрытый факторинг: в отличие от открытого факторинга, при скрытом факторинге дебиторы заказчика не знают о продаже своих долговых требований фактору. Фактор выступает от имени заказчика и взыскивает задолженность.

-

Импортный факторинг: это вид факторинга, который может быть использован компаниями, занимающимися внешнеторговой деятельностью. При импортном факторинге фактор выступает в роли покупателя дебиторских требований по отношению к заказчику в стране-экспортере, что предоставляет гарантии платежеспособности и сокращает финансовые риски.

-

Экспортный факторинг: данный вид факторинга используется компаниями, занимающимися экспортом. Заказчик продает свои дебиторские требования фактору, который затем занимается взысканием задолженности напрямую у дебиторов.

-

Безрегрессный факторинг: при таком виде факторинга фактор берет на себя полное финансовое и коммерческое риски по дебиторской задолженности заказчика. Если дебитор не оплачивает свою задолженность, фактор не имеет права требовать возмещение у заказчика.

-

Регрессный факторинг: в отличие от безрегрессного факторинга, фактор несет ответственность только за часть финансового риска, а заказчик – за остальные. Если клиент не оплачивает задолженность, фактор имеет право требовать возмещение у заказчика.

Каждый вид факторинга имеет свои особенности, и каждая компания может выбрать то решение, которое наилучшим образом соответствует ее потребностям и бизнес-модели.

Процесс получения финансирования через факторинг

Первый этап – заключение договора между компанией-клиентом и фактором. В этом договоре определяются условия сделки, такие как процент комиссии фактору за использование его услуг, сроки погашения дебиторской задолженности, ответственность сторон и прочие детали. Компания также предоставляет фактору необходимую информацию о дебиторах, включающую их контактные данные и сумму задолженности.

На втором этапе фактор анализирует предоставленные данные и принимает решение о предоставлении финансирования компании-клиенту. Фактор может проверить платежеспособность дебиторов и риск невозврата задолженности. На основе этой информации он определяет свою готовность финансировать компанию и устанавливает лимит финансирования.

Третий этап – фактор предоставляет компании деньги в размере суммы дебиторской задолженности после вычета комиссии. Это позволяет компании оперативно получить доступ к необходимым средствам для развития бизнеса, оплаты сотрудников или других текущих расходов.

Далее, компания-клиент продолжает вести дело с дебиторами и получать платежи от них. По мере поступления платежей, компания погашает свою задолженность перед фактором. Обычно на этом этапе компания может сохранять некоторую сумму для себя, а остальное перечисляет фактору.

Наконец, после полного погашения дебиторской задолженности фактор завершает сделку с компанией. Весь процесс получения финансирования через факторинг может занять от нескольких дней до нескольких недель, в зависимости от сложности и объема финансирования.

Ожидаемые итоги для клиента при использовании факторинга

Использование факторинга может принести клиенту несколько важных преимуществ:

1. Повышение ликвидности и оборачиваемости средств.

Факторинг позволяет клиенту получить сразу деньги за свои товары или услуги, а не ждать долгое время до получения платежа от покупателя. Это позволяет повысить доступность средств и быстрее реагировать на финансовые потребности компании.

2. Сокращение времени взаимодействия с клиентами.

Факторинг предоставляет клиенту услуги по управлению дебиторской задолженностью, включая переговоры с покупателями и инкассацию платежей. Это позволяет сэкономить время и ресурсы компании, освободив их для более важных задач.

3. Защита от рисков неуплаты.

Факторингщик берет на себя риск неуплаты со стороны покупателя, что обеспечивает клиенту финансовую защиту и позволяет избежать потерь в случае невыплаты дебиторской задолженности.

4. Улучшение финансового положения компании.

Благодаря факторингу у компании появляются средства, которые могут быть направлены на развитие бизнеса, закупку нового оборудования, улучшение условий работы сотрудников и другие важные инвестиции. Это помогает улучшить финансовое положение и конкурентоспособность компании в долгосрочной перспективе.

Итак, факторинг является мощным инструментом для улучшения финансового положения и эффективности работы компании, обеспечивая более гибкие и качественные условия взаимодействия с клиентами.

Как выбрать подходящего факторинг-партнера

При выборе факторинг-партнера нужно учесть ряд факторов, которые помогут сделать правильный выбор и сотрудничать с надежным и профессиональным партнером.

Вот несколько важных критериев, которые стоит учесть при выборе факторинг-партнера:

| Опыт и репутация | Обратите внимание на опыт и репутацию потенциального партнера. Проверьте, сколько лет компания находится на рынке, оцените отзывы клиентов и партнеров. Чем больше успешных проектов у партнера, тем выше шансы на качественное и надежное сотрудничество. |

| Финансовая устойчивость | Убедитесь, что факторинг-партнер финансово устойчив и имеет достаточные ресурсы для финансирования ваших потребностей. Проведите анализ финансового состояния компании, внимательно изучив ее отчеты и финансовые показатели. |

| Гибкие условия сотрудничества | Проверьте, какие условия сотрудничества предлагает потенциальный партнер. Узнайте, есть ли гибкость в расчетах, возможность рефинансирования, предоставления дополнительных услуг. Важно, чтобы условия сотрудничества соответствовали вашим потребностям и позволяли эффективно управлять дебиторской задолженностью. |

| Качество обслуживания | Обратите внимание на качество обслуживания, предлагаемого факторинг-партнера. Проверьте, насколько оперативно решаются вопросы и проблемы клиентов, наличие персонального менеджера, доступность технической поддержки. |

| Стоимость услуг | Сравните стоимость услуг разных факторинг-партнеров. Учтите не только размер комиссионных и процентные ставки, но и скрытые и дополнительные расходы. Выберите партнера, чьи тарифы наиболее выгодны и прозрачны. |

Принимая во внимание указанные факторы, Вы сможете выбрать подходящего факторинг-партнера, с которым будете успешно сотрудничать и эффективно управлять дебиторской задолженностью вашей компании.

Требования к заявителям на факторинг

1. Наличие дебиторской задолженности

Для того чтобы подать заявку на факторинг, у компании должны быть дебиторские требования – то есть долги, которые должны быть оплачены производителем или поставщиком товаров или услуг. Дебиторская задолженность должна быть заключена в письменных документах или иметь другую юридическую силу.

2. Финансовая устойчивость

Компании, предоставляющие факторинговые услуги, обычно проверяют финансовую устойчивость заявителя. Это означает, что у компании должны быть достаточные финансовые ресурсы и способность выплачивать долги. Кроме того, заявитель должен предоставить финансовые отчеты и другую необходимую информацию, которая поможет оценить его финансовую устойчивость.

3. Отсутствие проблем с юридической стороны

При проведении факторинговых операций, компании, предоставляющие факторинговые услуги, проверяют юридическую сторону дебиторской задолженности. Заявитель не должен иметь проблем с действующим законодательством, судебными и административными решениями, а также соглашениями с третьими сторонами, которые могут негативно влиять на реализацию факторинговой сделки.

Важно отметить, что требования к заявителям на факторинг могут варьироваться в зависимости от компании, которая оказывает факторинговые услуги. Поэтому перед подачей заявки на факторинг рекомендуется ознакомиться с требованиями конкретной компании и убедиться в их выполнении.

Расчет стоимости факторинговой услуги

Расчет стоимости факторинговой услуги основывается на нескольких факторах:

| Фактор | Объяснение |

|---|---|

| Сумма дебиторской задолженности | Чем выше сумма задолженности, тем выше будет стоимость факторинговой услуги. Это связано с риском, который берет на себя факторинговая компания. |

| Сроки погашения задолженности | Если дебитор погашает задолженность раньше срока, то стоимость услуги может быть ниже. Если дебитор не погашает задолженность вовремя, то стоимость услуги может возрасти из-за риска просрочки платежа. |

| Ставка факторинга | Факторинговая компания устанавливает свою ставку, которая может зависеть от многих факторов, включая сферу деятельности клиента, его кредитоспособность, сезонность и др. |

| Процент предоплаты | Факторинговая компания может требовать предоплаты за услугу, которая может составлять определенный процент от задолженности. |

| Другие дополнительные услуги | Если клиент требует дополнительные услуги, такие как учет и отслеживание платежей, кредитный мониторинг и т. д., то стоимость факторинговой услуги может быть соответствующим образом скорректирована. |

При расчете стоимости факторинговой услуги важно учитывать все перечисленные факторы, чтобы получить максимально точную оценку стоимости и выбрать оптимальный вариант для вашего бизнеса.

Факторинг в России и международно

Однако, в мировом масштабе Россия занимает всего лишь небольшую долю от общего объема факторинговых операций. Лидирующие страны в области факторинга — это США, Великобритания, Китай и Германия. Также существуют международные организации, которые занимаются развитием и регулированием факторинга, такие как Международная федерация факторинга (IFC) и Европейская ассоциация факторинга (EAF).

Факторинг в России

- В России факторинг развивается уже несколько десятилетий. Первые факторинговые компании появились в начале 1990-х годов.

- Факторинг широко используется малыми и средними предприятиями, которым нужны дополнительные деньги для расширения бизнеса или погашения долгов.

- Российский рынок факторинга предлагает различные виды факторинга, такие как открытый и закрытый, без регресса и с регрессом.

- Факторинг в России регулируется Федеральным законом О факторинге и другими нормативными актами.

Факторинг в международном масштабе

- В мировом масштабе факторинг является крупной и развитой отраслью финансового рынка.

- Факторинг позволяет компаниям повысить ликвидность и избежать проблем с задолженностью по оплате счетов.

- Международные организации, такие как IFC и EAF, оказывают поддержку и содействие развитию факторинга в разных странах мира.

- В различных странах существуют разные правила и нормативы в области факторинга, и при совершении международных операций необходимо учитывать особенности и требования каждой страны.

В целом, факторинг является удобным и эффективным инструментом для финансирования бизнеса как в России, так и в международном масштабе. Он помогает компаниям улучшить свою ликвидность и обеспечить бесперебойное функционирование своего бизнеса.