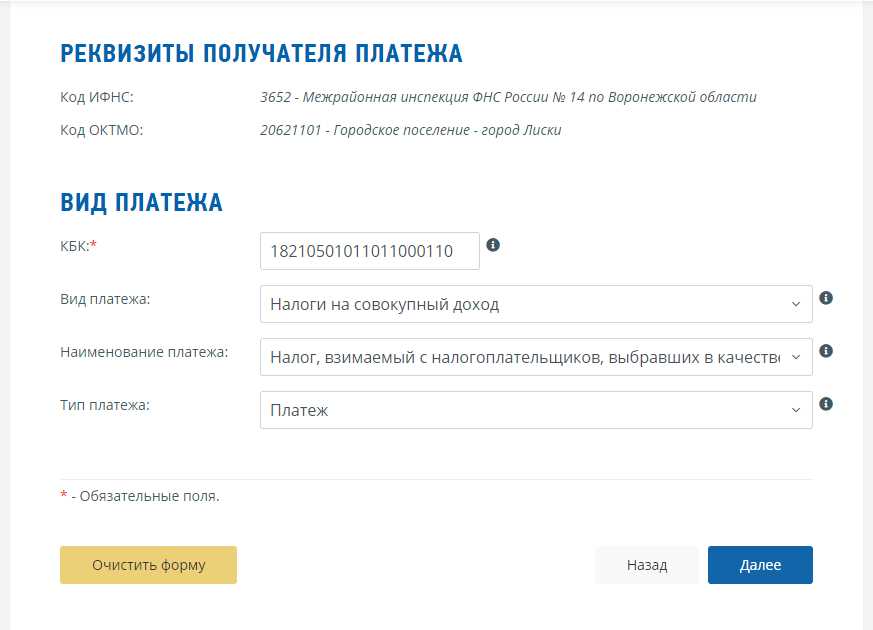

Что такое налог, взимаемый с доходов налогоплательщиков, выбравших их в качестве объекта налогообложения?

Налог взимаемый с доходов налогоплательщиков является одним из основных видов налогов, которые уплачивают граждане и организации, получающие доход. Этот налог представляет собой денежный взнос, который взимается с доходов физических и юридических лиц для финансирования государственных нужд.

Основными аспектами налога с доходов являются его ставки и база налогообложения. Ставка налога определяется законодательством и может быть фиксированной или прогрессивной. База налогообложения представляет собой совокупность доходов, подлежащих налогообложению. В общем случае это совокупность всех видов доходов, полученных налогоплательщиком за определенный период.

В Российской Федерации налог с доходов физических лиц регулируется Налоговым кодексом РФ и включает в себя различные виды доходов: заработную плату, дивиденды, проценты, сдачу в аренду недвижимости и другие. Ставка налога зависит от суммы полученного дохода и может быть разной для различных категорий налогоплательщиков. Отдельные категории налогоплательщиков, такие как индивидуальные предприниматели или участники обществ с ограниченной ответственностью, могут уплачивать налог по упрощенной системе.

Важно отметить, что в некоторых случаях налог с доходов может быть уменьшен или освобожден в соответствии с законодательством. Например, некоторые категории граждан имеют право на налоговые льготы или льготную ставку налога. Кроме того, налогоплательщики могут воспользоваться различными возможностями оптимизации налогов, такими как учет расходов или использование налоговых вычетов.

Налог

В зависимости от страны и налогового законодательства, налог может взиматься на различные категории доходов, такие как заработная плата, прибыль предприятий, доходы от инвестиций и имущества. Также налог может включать в себя различные виды налоговых ставок и льгот для определенных категорий налогоплательщиков.

В процессе уплаты налогов налогоплательщики должны соблюдать соответствующие правила и предоставлять информацию о своих доходах и обязательствах перед государством. Нарушение налогового законодательства может повлечь за собой административные или уголовные санкции.

Важно отметить, что система налогообложения может быть сложной и разнообразной, и в каждой стране могут действовать свои особенности и специальные правила. Поэтому для правильного уплаты налогов рекомендуется обратиться к профессиональному налоговому консультанту или ознакомиться с соответствующими налоговыми законами и правилами своей страны.

В целом, налог является важной составляющей финансовой системы государства и влияет на экономическую активность и благосостояние населения. Правильный и эффективный взимании налогов позволяет обеспечивать устойчивое развитие государства и реализацию его социальных и экономических целей.

Взимание налога

Взимание налога представляет собой процесс сбора платежей от налогоплательщиков соответствующих налоговых органами. Это один из главных инструментов государственных финансов, позволяющий обеспечить бюджет и финансирование социальных программ и государственных нужд.

Взимание налога осуществляется через процедуру его уплаты налогоплательщиками. Налог может взиматься с доходов, имущества, продаж и других видов деятельности. Каждый налог имеет свои особенности и правила уплаты, которые регулируются соответствующими налоговыми кодексами и законодательством.

Для обеспечения правильного и эффективного взимания налогов могут быть установлены налоговые службы и органы, которые контролируют процесс уплаты налога и осуществляют проверку соответствия уплаченной суммы требованиям закона.

Основные этапы взимания налога:

1. Регистрация налогоплательщиков и создание налогового учета;

2. Установление правил уплаты налога (ставка, сроки, порядок и т.д.);

3. Сбор информации о доходах и других обстоятельствах, необходимой для правильного расчета налога;

4. Подача декларации о доходах или иной налоговой отчетности;

5. Расчет и уплата налога в установленные сроки и порядке;

6. Контроль со стороны налоговых органов за соблюдением правил уплаты налога;

7. Принятие мер по урегулированию налоговых споров и обоснованию уплаты налога при необходимости.

Доходы налогоплательщиков

Доходы налогоплательщиков играют ключевую роль в вопросе определения налогооблагаемого дохода и размера налога, который они должны заплатить. Доходы могут быть получены как физическими лицами, так и юридическими лицами, и могут включать в себя различные источники.

Физические лица могут получать доходы от заработной платы, сдачи недвижимости в аренду, прибыли от предпринимательской деятельности, процентов от вкладов в банках, дивидендов от инвестиций и других источников. Для каждого из этих типов дохода могут существовать различные правила и положения о налогообложении.

Юридические лица, такие как компании и предприятия, также могут получать доходы от своей деятельности. Это может включать в себя прибыль от продажи товаров и услуг, аренду недвижимости, проценты от банковских депозитов и другие источники дохода. Как и в случае с физическими лицами, налогообложение доходов юридических лиц может зависеть от множества факторов, таких как юрисдикция, тип деятельности и налоговые ставки.

Для определения налогооблагаемого дохода налогоплательщиков, возможно, потребуется учитывать различные вычеты, льготы и ограничения, которые могут быть доступны в зависимости от законодательства и индивидуальных обстоятельств. Правильное определение доходов налогоплательщиков является важным шагом в процессе налогового планирования и обязанностях налогоплательщиков перед государственными налоговыми органами.

Основные аспекты налога на доходы

Существует несколько ключевых аспектов, важных для понимания и определения налога на доходы:

1. Система налогообложения:

Налог на доходы может варьироваться в зависимости от системы налогообложения в конкретной стране. Некоторые страны применяют прогрессивную систему налогообложения, где налоговые ставки возрастают по мере увеличения дохода. В других странах может быть применена пропорциональная система налогообложения, где налоговая ставка остается постоянной независимо от уровня дохода.

2. Налоговые ставки:

Налог на доходы может иметь разные налоговые ставки, которые могут быть разными для разных категорий налогоплательщиков (физические лица, организации, индивидуальные предприниматели и т.д.). В зависимости от страны и системы налогообложения, ставки могут быть фиксированными или прогрессивными.

3. Налоговые вычеты и льготы:

Некоторые страны предоставляют налоговые вычеты и льготы, которые позволяют уменьшить сумму налога на доходы. Это могут быть вычеты на детей, образование, ипотеку, здравоохранение и другие расходы.

4. Сроки и способы уплаты:

Налог на доходы должен быть уплачен в установленные сроки. В зависимости от страны и налоговых законов, налог может быть уплачен ежемесячно, ежеквартально или раз в год. Налоговые органы предоставляют различные способы уплаты, включая банковский перевод, чеки, электронные платежи и т.д.

5. Учет и декларирование доходов:

Налогоплательщикам обычно требуется вести учет своих доходов и декларировать их в налоговых органах. Они должны предоставить информацию о своих доходах, расходах и других факторах, которые могут влиять на их обязательства по уплате налогов.

Все эти аспекты представляют основу налога на доходы и помогают государственным органам собирать необходимые средства для обеспечения различных общественных программ и услуг.

Размер налога

Размер налога, взимаемого с доходов налогоплательщиков, может различаться в зависимости от ряда факторов, включая сумму дохода, категорию налогоплательщика и действующие налоговые ставки.

Обычно налоговые ставки представлены в виде процента, который применяется к доходу налогоплательщика. Например, если действующая ставка составляет 20%, то налогоплательщик должен уплатить 20% от своего дохода в качестве налога.

Кроме того, существуют так называемые налоговые льготы и дополнительные вычеты, которые могут снижать размер налога для определенных категорий налогоплательщиков. Например, родители могут иметь право на вычеты на детей, что уменьшает их общий налоговый платеж.

Размер налога может также различаться в зависимости от географического положения налогоплательщика. Некоторые страны или регионы могут иметь более высокие налоговые ставки, чем другие.

В целом, размер налога является важным аспектом налогообложения и может значительно влиять на финансовое положение налогоплательщика. Размер налога определяется рядом факторов и может быть изменен законодательством в соответствии с экономической и политической ситуацией в стране.

Расчет налоговой базы

Составляющие налоговой базы

Налоговая база может включать различные виды доходов и вычетов. Основные составляющие налоговой базы включают:

- Заработная плата — доходы, полученные налогоплательщиком за определенный период работы.

- Проценты по счетам и депозитам — доходы, полученные налогоплательщиком как проценты за размещение своих средств.

- Дивиденды — доходы, полученные налогоплательщиком от инвестиций в акции или облигации компаний.

- Сдача недвижимости в аренду — доходы, полученные налогоплательщиком от сдачи своей недвижимости другим лицам в аренду.

- Продажа имущества — доходы, полученные налогоплательщиком от продажи недвижимости, автомобилей и других активов.

Расчет налоговой базы

После определения составляющих налоговой базы необходимо провести расчет самой налоговой базы. Для этого суммируются все доходы, полученные в течение определенного периода, и вычитаются различные виды вычетов, такие как налоговые льготы, расходы на образование или медицинское страхование.

Итоговая сумма, полученная после вычета, представляет собой налоговую базу, от которой будет рассчитываться размер налоговой обязанности налогоплательщика.

Расчет налоговой базы является важным процессом для всех налогоплательщиков, поскольку от его правильности зависит размер налоговых платежей. Поэтому важно внимательно отнестись к каждой составляющей налоговой базы и корректно произвести расчеты.

Исключения и льготы в налогообложении доходов

Исключения и льготы в налогообложении доходов представляют собой особые условия, которые могут быть применены к определенным категориям налогоплательщиков или определенным видам доходов. Эти меры налогового стимулирования обычно предназначены для достижения определенных целей социальной или экономической политики.

Исключения в налогообложении

Исключения в налогообложении доходов позволяют налогоплательщикам не учитывать определенные виды доходов при расчете налога. Наиболее распространенным примером исключений в налогообложении является исключение доходов, полученных от некоммерческих организаций, благотворительных фондов или государственных учреждений.

Также существуют исключения в налогообложении для определенных категорий налогоплательщиков. Например, в некоторых странах семьи с низким уровнем дохода могут быть освобождены от уплаты налога на определенный период времени.

Льготы в налогообложении

Льготы в налогообложении предоставляют налогоплательщикам возможность снизить сумму налога путем учета определенных расходов или использования налоговых ставок, которые ниже обычных. Это может включать налоговые вычеты, налоговые кредиты и другие меры, специально разработанные для поддержки определенных секторов экономики или финансовых операций.

Например, налоговые вычеты на жилищные расходы позволяют налогоплательщику уменьшить сумму налога, взимаемого на доходы, которые были потрачены на покупку или аренду жилья. Также существуют льготы в налогообложении для бизнесов, которые осуществляют инвестиции в определенные отрасли или технологии.

В целом, исключения и льготы в налогообложении доходов позволяют налогоплательщикам снизить свою налоговую нагрузку в определенных ситуациях, способствуя развитию определенных секторов экономики или социальной политики.

Декларирование доходов

Кто обязан декларировать доходы?

В России обязанность декларирования доходов возлагается на различные категории налогоплательщиков. В первую очередь это физические лица, получающие доходы от различных источников: заработная плата, аренда недвижимости, получение процентов по банковским вкладам и другие формы доходов.

Также обязанность декларирования доходов возлагается на индивидуальных предпринимателей, юридических лиц, некоммерческие организации и другие юридические субъекты, в случае получения ими доходов.

Какой информацией следует предоставлять в декларации?

Для корректного рассчета налоговой базы налогоплательщики должны предоставить полную и точную информацию о своих доходах. В декларации нужно указать все источники доходов, суммы дохода, а также учесть возможные налоговые вычеты и льготы.

Помимо этого, налогоплательщики также должны указать информацию о своих расходах, которые могут уменьшить их налоговую обязанность. Например, расходы на медицинское обслуживание, образование или благотворительность.

В случае несоблюдения обязательств по декларированию доходов налогоплательщик может быть наказан штрафом или привлечен к уголовной ответственности.

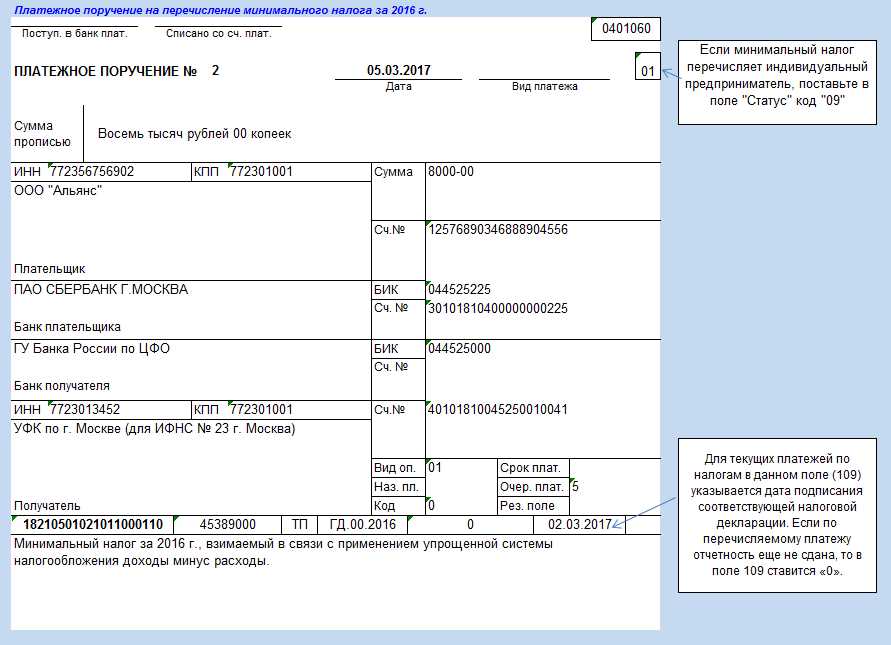

Уплата налога

Основные аспекты уплаты налога:

1. Сумма налога: налогоплательщик должен рассчитать точную сумму налога, исходя из своих доходов и ставок налога, установленных законодательством.

2. Сроки уплаты: налогоплательщик обязан уплатить налог в установленные сроки. Пропуск срока может привести к наложению штрафов и пени.

3. Способы уплаты: существуют различные способы уплаты налогов, включая наличный расчет, безналичный перевод, использование электронной системы уплаты налогов и др.

В случае невыполнения обязательств по уплате налога, налоговые органы имеют право применить меры принудительного исполнения, такие как взыскание налогового долга с использованием судебного пристава, арест имущества и т.д.

Уплата налога является важным элементом гражданской ответственности и гражданского долга каждого налогоплательщика. Он обеспечивает стабильное функционирование бюджета государства и финансирование различных важных сфер жизни, таких как здравоохранение, образование, инфраструктура и другие.

Ответственность за нарушение налогового законодательства

Нарушение налогового законодательства может иметь серьезные последствия для налогоплательщиков. Закон предусматривает различные виды ответственности за нарушение налоговых обязательств, в зависимости от характера нарушения и степени его тяжести.

Одной из форм ответственности является финансовая ответственность, которая может проявиться в виде штрафов, пеней или уплаты неустоек. Размер финансового санкционирования зависит от величины ущерба, нанесенного государству, и степени вины налогоплательщика. Штрафы могут быть как фиксированной суммой, так и процентным отношением к размеру неуплаченных или неправильно уплаченных налогов.

Кроме финансовой ответственности, налоговая служба имеет право возбуждать уголовное дело против налогоплательщика за тяжкие налоговые преступления, такие как уклонение от уплаты налогов или подделка документов. В случае установления виновности, налогоплательщик может быть наказан лишением свободы, а также арестом его имущества.

Важно отметить, что наложение штрафов и применение уголовного преследования являются мерами к последнему резервуару и применяются в особых случаях. В большинстве случаев налоговые органы предлагают налогоплательщикам возможность исправить свои ошибки и урегулировать свои налоговые обязательства до наступления ответственности.

Соблюдение налогового законодательства — это обязанность каждого налогоплательщика. Ответственность за нарушение налоговых обязательств может быть серьезной и иметь финансовые и уголовные последствия. Чтобы избежать этих негативных последствий, налогоплательщикам следует тщательно изучать налоговые нормы и правила и правильно уплачивать налоги.

Disclaimer: данный текст предназначен только для информационных целей и не является юридическим советом. Для получения подробной консультации рекомендуется обратиться к юристу или специалисту по налогам.

Проверка налогообложения доходов

Цели и основные принципы проверки налогообложения доходов

Основная цель проверки налогообложения доходов заключается в обеспечении налоговой справедливости и установлении соответствия между заявленными доходами и реальным финансовым положением налогоплательщика. Главные принципы, которыми руководствуются налоговые органы во время проверки налогообложения доходов, включают следующее:

- Независимость и объективность. Проверка проводится независимыми от организации налоговыми инспекторами с целью выявления и устранения налоговых нарушений без пристрастия и предвзятости.

- Пропорциональность и эффективность. Ресурсы, затрачиваемые на проверку, должны быть соразмерны сложности и обьему деятельности налогоплательщика, а также обеспечивать достижение поставленных целей.

- Правовая и справедливая обработка. При проверке должны соблюдаться все законные требования, а все выявленные нарушения должны быть надлежащим образом задокументированы и обоснованы.

- Конфиденциальность и защита прав налогоплательщика. В ходе проверки должна быть обеспечена сохранность и конфиденциальность информации о финансовых операциях налогоплательщика, а также уважение его прав и интересов.

Способы проверки налогообложения доходов

Для проведения проверки налогообложения доходов налоговыми органами существует несколько различных способов:

- Акты налоговых деклараций. Проверка основывается на анализе представленных налогоплательщиками деклараций и сопоставлении их с централизованными базами данных по налогам.

- Контрольные закупки. Налоговый орган может проводить контрольные закупки или проверку товаров и услуг, предоставляемых налогоплательщиком, для определения фактических объемов и доходов.

- Анализ финансовой деятельности. Оценка финансовой деятельности налогоплательщика, включая анализ бухгалтерских и финансовых отчетов, может служить основой для проверки налогообложения доходов.

- Комплексная проверка. В случае подозрений в систематическом уклонении от уплаты налогов может быть проведена комплексная проверка, включающая все вышеперечисленные методы, а также рассмотрение дополнительных документов и свидетельств.

Все проверки налогообложения доходов должны проводиться в соответствии с законодательством и учитывать права и интересы налогоплательщиков. Результаты проверки могут служить основой для принятия решений по установлению или снижению налогового платежа, а также для возбуждения дела о налоговых преступлениях в случаях выявления нарушений.