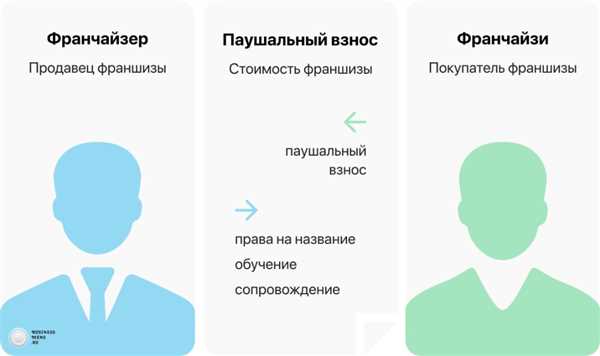

Что такое паушальный взнос — особенности и принципы уплаты

Паушальный взнос – это способ уплаты определенной суммы денег в качестве платежа за определенную услугу, товар или право. Этот вид оплаты используется в различных сферах деятельности, включая бизнес, финансы и государственные услуги. Паушальный взнос может быть установлен как фиксированной суммой, так и в процентном соотношении от стоимости услуги или товара.

Одним из примеров паушального взноса является налог на имущество, который взимается с собственников недвижимости. В этом случае, величина взноса зависит от стоимости объекта исчисляется в процентах от его оценочной стоимости. Еще один пример — паушальный взнос за проезд на общественном транспорте, где стоимость проезда определяется фиксированной суммой за одну поездку или определенным количеством времени.

Паушальный взнос может работать по-разному в разных контекстах. В некоторых случаях, оплата производится однократно и означает полную компенсацию за услугу, товар или право. В других ситуациях, паушальный взнос может быть ежемесячным или ежегодным и представлять собой лишь часть общей стоимости. Например, абонентская плата за пользование мобильной связью является ежемесячным паушальным взносом.

Паушальный взнос: важные аспекты и принцип работы

Одним из важных аспектов паушального взноса является его размер. Сумма может быть фиксированной или зависеть от определенных показателей, например, дохода или стоимости товара/услуги. Размер паушального взноса может варьироваться в зависимости от региона и организации, предоставляющей услугу или товар.

Принцип работы паушального взноса состоит в достижении двух основных целей: обеспечении финансовой стабильности и повышении доступности товаров и услуг. Путем уплаты паушального взноса можно снизить стоимость последующих платежей или получить дополнительные льготы при использовании предоставляемых услуг.

Однако необходимо быть внимательным при оплате паушального взноса и внимательно изучить условия его возврата или возможность получения компенсации в случае отказа от дальнейшего использования услуги или товара. Также следует учитывать, что некоторые паушальные взносы могут быть обязательными, а необходимость их уплаты закреплена законодательными актами.

- Паушальные взносы в сфере образования могут использоваться для покрытия расходов на организацию учебного процесса, закупку материалов и обновление оборудования.

- В медицине паушальные взносы могут предоставлять дополнительные услуги, такие как возможность посещения врача в удобное время или услуги срочной помощи в случае необходимости.

- В государственных услугах паушальный взнос может использоваться для сокращения времени ожидания или предоставления дополнительного сервиса.

В целом, паушальный взнос является дополнительной платой, которую приходится уплачивать за определенные преимущества или дополнительные услуги. Он может варьироваться по размеру и условиям использования, поэтому перед его оплатой рекомендуется тщательно изучить предоставляемые возможности и проверить их соответствие собственным потребностям и ожиданиям.

Определение и сущность паушального взноса

Основная сущность паушального взноса заключается в том, что он представляет собой фиксированную стоимость, не зависящую от фактического использования услуги. В отличие от оплаты за каждое отдельное использование услуги, паушальный взнос позволяет получить доступ к услугам в течение определенного периода времени, без необходимости дополнительных платежей.

Паушальные взносы часто используются в различных областях, таких как телефонные услуги, интернет-провайдеры, фитнес-клубы, телевизионные пакеты и др. Они позволяют пользователям оплатить доступ ко всем услугам в рамках выбранного тарифного плана, независимо от количества или объема использования.

Таким образом, паушальный взнос предоставляет клиентам удобство и предсказуемость расходов, позволяя им планировать бюджет и экономить средства в долгосрочной перспективе.

Какой эффект может иметь паушальный взнос на бюджет

Паушальный взнос может иметь различные эффекты на бюджет, в зависимости от его размера и целей, для которых он собирается. Вот несколько возможных эффектов:

- Увеличение доходов бюджета. Паушальный взнос представляет собой единовременный платеж, который может значительно увеличить доходы государственного бюджета. Это может быть особенно полезно в случае нехватки средств для финансирования определенных областей, таких как здравоохранение, образование или инфраструктура.

- Распределение бюджетных ресурсов. С помощью паушального взноса можно установить справедливое распределение бюджетных ресурсов между различными областями или секторами экономики. Например, взимая паушальный взнос с определенного сектора промышленности, можно обеспечить дополнительное финансирование для развития других отраслей, таких как сельское хозяйство или экологически чистые технологии.

- Стимулирование экономики. В случае правильного использования паушального взноса, его средства могут быть направлены на различные меры стимулирования экономики, такие как создание новых рабочих мест, поддержка малого и среднего бизнеса или инвестиции в инфраструктурные проекты. Это может способствовать росту экономики и усилению ее конкурентоспособности.

Важно отметить, что эффекты паушального взноса на бюджет могут быть различными в разных ситуациях, и они зависят от конкретных условий и целей, установленных правительством или обществом. Поэтому необходимо учитывать все аспекты и последствия прежде чем вводить паушальный взнос.

Какие условия и требования сопровождают паушальный взнос

- Размер паушального взноса: организация или поставщик определяет сумму паушального взноса, которую необходимо будет уплатить. Эта сумма может быть фиксированной или рассчитываться в процентах от общей стоимости товара или услуги.

- Сроки уплаты: обычно паушальный взнос должен быть уплачен до получения доступа к товару или услуге. Сроки уплаты могут быть различными и зависят от политики организации или поставщика.

- Возврат паушального взноса: в некоторых случаях, паушальный взнос может быть возвращен при определенных условиях. Например, если покупатель отказывается от покупки или отменяет заказ в определенный срок, ему может быть предоставлен возврат паушального взноса.

- Условия использования: перед уплатой паушального взноса, необходимо внимательно ознакомиться c условиями использования. В них могут быть указаны ограничения или требования, связанные с получением доступа к услугам или использованием товаров.

- Защита прав потребителей: при совершении покупки или заключении договора, связанного с паушальным взносом, важно ознакомиться с законодательством о защите прав потребителей, чтобы быть осведомленным о своих правах и возможностях при возникновении спорных ситуаций.

Понимание условий и требований, сопровождающих паушальный взнос, является важным для защиты интересов потребителя и избежания возможных неприятностей. Перед уплатой паушального взноса, рекомендуется тщательно ознакомиться с информацией, предоставленной организацией или поставщиком, чтобы быть уверенным в своем решении и избежать непредвиденных ситуаций.

Разница между паушальным взносом и ежемесячным платежом

Когда речь заходит о финансировании больших покупок, домов или автомобилей, часто возникают два термина: паушальный взнос и ежемесячный платеж. Хотя оба этих термина связаны с денежными выплатами, они имеют важные различия.

Паушальный взнос, также известный как первоначальный взнос, представляет собой сумму денег, которую вы платите в самом начале финансовой сделки. Он является обязательным и часто составляет определенный процент от общей стоимости покупки. Паушальный взнос снижает сумму, которую вы займете или возьмете в кредит, и также может снизить процентные ставки или выплаты в будущем.

Ежемесячный платеж, с другой стороны, представляет собой сумму, которую вы платите каждый месяц после покупки или взятия в кредит. Этот платеж обычно включает в себя выплату самого долга и проценты на долг. Ежемесячный платеж может быть постоянным или изменяться в зависимости от условий кредита. Этот платеж распределяет погашение долга и выплату процентов на протяжении всего срока кредита.

Главное различие между паушальным взносом и ежемесячным платежом заключается в моменте, когда они выплачиваются. Паушальный взнос выплачивается один раз в начале сделки, после чего рассматривается в качестве первоначального платежа. Ежемесячный платеж постоянно выплачивается на протяжении всего срока кредита.

Итак, если вы планируете крупную покупку или взять кредит, учтите разницу между паушальным взносом и ежемесячным платежом. Паушальный взнос поможет вам снизить сумму кредита и даже процентные ставки. Ежемесячный платеж будет определяться суммой кредита, процентами и сроком кредита. Оба этих платежа важны для осуществления больших финансовых сделок, поэтому необходимо внимательно рассчитывать свои возможности и проследить за правильным соотношением между ними.

Плюсы и минусы паушального взноса для заемщика

Плюсы:

1. Уменьшение суммы кредита. Паушальный взнос позволяет уменьшить общую сумму, которую следует погасить по кредиту. Это дает заемщику возможность снизить долю заемных средств и тем самым снизить сумму процентов.

2. Повышение вероятности одобрения. Внесение паушального взноса может сделать заявку на кредит привлекательной для банка. Банки могут рассматривать заемщика, внесшего паушальный взнос, как более надежного и ответственного клиента.

3. Улучшение кредитной истории. По мере погашения кредита, заемщик с паушальным взносом может показать свою платежеспособность и добросовестность во время выполнения обязательств. Это способствует укреплению кредитной истории и улучшает возможности для будущих займов.

Минусы:

1. Дополнительные затраты. Внесение паушального взноса является еще одной финансовой обязанностью для заемщика. Это дополнительные затраты, которые могут повлечь нарушение плана платежей и обусловить финансовые трудности.

2. Ограничение финансовой свободы. После внесения паушального взноса заемщик обязан выполнять ежемесячные платежи по кредиту. Это может ограничить его финансовую свободу и развитие, а также увеличить его финансовую нагрузку.

3. Необходимость наличия дополнительных средств. Для внесения паушального взноса заемщик должен иметь дополнительные средства на своем счете. Если таких средств нет, заемщик может пропустить возможность получения кредита или найти другие варианты финансирования.

Несмотря на некоторые ограничения, паушальный взнос может быть выгодным инструментом для заемщика. Поэтому перед принятием решения о внесении паушального взноса следует продумать и проанализировать свои финансовые возможности и потенциальную выгоду от этого решения.

Плюсы и минусы паушального взноса для кредитора

Плюсы паушального взноса для кредитора:

- Снижение риска невозврата кредита. Паушальный взнос является своего рода гарантией исполнения обязательств заемщика по кредиту. В случае невыплаты кредита, кредитор имеет право удержать паушальный взнос.

- Увеличение доходности. При взимании паушального взноса кредитор получает дополнительный доход в виде суммы взноса, который может использоваться на свое усмотрение.

- Привлечение надежных заемщиков. Внесение паушального взноса может быть показательным для кредитора и служить индикатором финансовой надежности заемщика.

Минусы паушального взноса для кредитора:

- Ограничение количества потенциальных заемщиков. Высокая сумма паушального взноса может отпугнуть многих потенциальных заемщиков, что может повлиять на размер охвата аудитории кредитора.

- Потеря конкурентоспособности. В условиях рыночной конкуренции другие кредиторы могут не предлагать паушальный взнос, что делает кредитора менее привлекательным для заемщиков.

- Непредвиденные затраты. Если заемщик внес паушальный взнос и не выплатил кредит, то получение взноса может оказаться сложным и неоправданным финансово.

Каждый кредитор самостоятельно решает, вводить ли паушальный взнос и в каком размере. При принятии решения следует учитывать как плюсы, так и минусы данной формы финансирования, чтобы найти оптимальный баланс между своими интересами и интересами заемщиков.

Как рассчитать оптимальный размер паушального взноса

Второй фактор, который стоит учесть — это процентная ставка по кредиту. Чем выше процентная ставка, тем выгоднее для заемщика сделать больший паушальный взнос. Больший взнос позволит снизить сумму кредита и, как следствие, уменьшить сумму процентов, которые придется выплатить в течение срока кредита.

Третий фактор — это срок кредита. Чем дольше срок кредита, тем выгоднее сделать больший паушальный взнос. Больший взнос снизит сумму кредита и позволит быстрее погасить его. Это позволит заемщику сэкономить на процентах и избежать переплаты.

Рассчитать оптимальный размер паушального взноса можно следующим образом:

Шаг 1: Определите финансовую возможность

Оцените свои финансовые возможности и определите максимальную сумму, которую вы можете отдать в качестве паушального взноса.

Шаг 2: Учтите процентную ставку и срок кредита

Оцените процентную ставку по кредиту и срок кредита. Используйте калькулятор кредитных платежей для определения суммы платежа в месяц при разных размерах паушального взноса.

Например, если вы планируете взять кредит на 5 лет с процентной ставкой 10% и максимальная сумма паушального взноса для вас — 100 000 рублей, то вы можете определить, сколько вы сэкономите на процентах при разных размерах взноса.

Шаг 3: Сделайте выбор

Сравните разные варианты и выберите оптимальный размер паушального взноса, который сможете удобно уплачивать и который позволит вам сэкономить на процентах.

Не забывайте, что паушальный взнос — это одноразовый платеж, поэтому важно внимательно подходить к его выбору и рассчитывать его с учетом всех факторов, чтобы в итоге получить наиболее выгодные условия кредита.

Сравнение паушального взноса с другими видами взносов и платежей

Ежемесячный взнос

Ежемесячный взнос – это регулярно повторяющийся платеж, который необходимо осуществлять в течение определенного периода времени. В отличие от паушального взноса, ежемесячный взнос обычно имеет фиксированную сумму, но может изменяться в зависимости от условий договора или оговоренных параметров.

Процентная ставка

Процентная ставка – это плата, которую следует уплачивать в соответствии с процентом от суммы долга или вклада. Процентная ставка может быть фиксированной или изменяться со временем в зависимости от разных факторов. В отличие от паушального взноса, процентная ставка является переменным взносом, который может увеличиваться или уменьшаться в зависимости от изменения условий.

Единовременная плата

Единовременная плата – это та плата, которую нужно уплатить однократно за определенную услугу или предмет. В отличие от паушального взноса, единовременная плата может быть фиксированной или зависеть от разных факторов, таких как размер заказа, объем работы или условия контракта.

- Паушальный взнос — фиксированная сумма за однократное исполнение услуги или получение продукта.

- Ежемесячный взнос — регулярный платеж за определенный период времени.

- Процентная ставка — плата в процентах от суммы долга или вклада.

- Единовременная плата — однократная плата за услугу или товар.

Каждый вид взноса или платежа имеет свои особенности и применяется в различных ситуациях. Паушальный взнос, в отличие от других видов взносов и платежей, обладает преимуществом фиксированной суммы, что позволяет заранее планировать расходы и избегать неожиданных финансовых трудностей. Однако, при выборе одного из видов взносов или платежей, необходимо учитывать свои финансовые возможности и особенности ситуации.

Потенциальные риски и проблемы при уплате паушального взноса

1. Недостаточная гибкость

Одной из основных проблем, связанных с паушальным взносом, является его недостаточная гибкость. При оплате фиксированной суммы участник может столкнуться с ситуацией, когда он переплачивает за товары или услуги, которые он не использует в полном объеме. Например, если участник заплатил паушальный взнос за годовую подписку на журнал, но решил отказаться от подписки после нескольких месяцев, он потеряет деньги за оставшуюся часть подписки.

2. Непредвиденные расходы

Еще одной проблемой может быть возникновение непредвиденных расходов. Паушальный взнос часто является фиксированной суммой, которая не зависит от реального использования товаров или услуг. Если разрешается только определенное количество использования или есть ограничения, участник может столкнуться с ситуацией, когда ему придется заплатить дополнительные суммы за дополнительное использование, что может привести к неожиданным расходам.

| Потенциальные риски и проблемы | Как их избежать? |

|---|---|

| Недостаточная гибкость | Изучайте условия паушального взноса перед его оплатой. Убедитесь, что вы осознаете, за что конкретно платите и какие услуги или товары вы получаете. |

| Непредвиденные расходы | Определите свои реальные потребности и ограничения при выборе паушального взноса. Тщательно ознакомьтесь с условиями договора и проверьте, есть ли какие-либо дополнительные расходы. |

Несмотря на эти потенциальные риски и проблемы, паушальный взнос может быть удобным способом оплаты в некоторых случаях. Однако важно быть внимательным и осознавать свои потребности и ограничения, чтобы избежать неприятных ситуаций и дополнительных затрат.