Договор потребительского кредита Сбербанка: образец и особенности

Договор на потребительский кредит Сбербанк – это официальный документ, регулирующий права и обязанности кредитора и заемщика при оформлении кредитной сделки. Данный договор является главным документом, который заключается между Сбербанком и физическим лицом с целью предоставления потребительского кредита.

Каждый договор на потребительский кредит Сбербанк должен соответствовать определенным стандартам и требованиям, установленным законодательством Российской Федерации. В нем должны быть четко прописаны условия кредитования, такие как: сумма займа, процентная ставка, сроки погашения, порядок возврата долга и прочие важные условия.

Пример официального образца договора на потребительский кредит Сбербанк можно найти на официальном сайте банка или у консультантов в филиалах. Этот образец содержит все необходимые положения и предназначен для ознакомления заемщика с основными условиями кредита.

Важно отметить, что каждый договор на потребительский кредит Сбербанк может иметь свои отличия в зависимости от конкретной ситуации и индивидуальных условий заемщика. Поэтому при оформлении кредита рекомендуется обратиться к специалистам или юристам для получения консультации и проверки договора перед его подписанием.

Что такое потребительский кредит

Особенностью потребительского кредита является его целевое использование. Клиент может использовать кредитные средства для приобретения товаров, услуг или оплаты сторонних услуг с отчетом перед банком. Банк не требует от клиента подтверждения целевого использования средств.

Виды потребительских кредитов

Существует несколько видов потребительских кредитов:

- Кредит наличными – выдача денежных средств клиенту без целевого использования.

- Автокредит – предоставление кредита на покупку автомобиля.

- Ипотека – кредит на приобретение жилья.

- Кредитная карта – выдача кредитных средств, которые можно использовать для оплаты товаров и услуг.

- Рассрочка – ссуда с отсрочкой платежа на приобретение товара или услуги.

Преимущества и недостатки потребительского кредита

Потребительский кредит имеет ряд преимуществ и недостатков:

- Преимущества:

- Возможность приобрести товар или услугу немедленно, не откладывая ее покупку.

- Удобство и гибкость условий кредитования.

- Распределение затрат на длительный период времени.

- Создание истории кредитного отношения, что может положительно сказаться на кредитной истории клиента.

- Недостатки:

- На ссуду начисляются проценты, что делает товар или услугу более дорогой.

- Необходимость погашать кредитные обязательства в течение определенного срока.

- Потеря финансовой свободы и возможности рассчитываться наличными деньгами.

- Возможность ухудшения кредитной истории при невыполнении обязательств.

Как работает Сбербанк

Банковские услуги для физических лиц

Сбербанк предоставляет своим клиентам множество банковских услуг, начиная от простых операций по открытию и ведению счетов, до предоставления кредитов, вкладов, ипотеки, страхования и других сервисов. Благодаря удобным интернет-банкинг и мобильным приложениям, клиенты могут оперативно управлять своими финансами и получать необходимую информацию.

Финансовые решения для бизнеса

Сбербанк также предоставляет полный спектр финансовых решений для бизнеса – от открытия внутрибанковских счетов и проведения платежей, до обслуживания и кредитования предприятий, инвестиций и консалтинга. Банк активно развивает цифровые сервисы и продукты, чтобы помочь предпринимателям совершать быстрые и безопасные финансовые операции.

Сбербанк также активно участвует в финансировании социально значимых проектов и программ, способствуя развитию экономики и поддержке важных общественных инициатив. Банк стремится повысить уровень финансовой грамотности населения и улучшить доступность финансовых услуг для всех граждан России.

Договор на потребительский кредит Сбербанк

Дата: [дата]

Номер договора: [номер]

Между:

[ФИО покупателя], именуемый в дальнейшем Заемщик, с одной стороны, и Сбербанк России, именуемый в дальнейшем Банк, с другой стороны, вместе именуемые Стороны, заключили настоящий Договор на следующих условиях:

1. Предмет договора:

1.1. Банк предоставляет Заемщику потребительский кредит на общую сумму [сумма кредита] рублей на условиях, указанных в настоящем Договоре.

1.2. Заемщик обязуется использовать кредитные средства в соответствии с целями, указанными в Договоре, и выплачивать проценты и комиссии в установленные сроки.

2. Сумма кредита:

2.1. Максимальная сумма кредита составляет [максимальная сумма кредита] рублей.

2.2. Фактическая сумма кредита устанавливается по соглашению Сторон и указывается в Приложении №1 к настоящему Договору.

3. Срок договора:

3.1. Договор заключается на срок [срок договора] лет.

3.2. Досрочное погашение кредита допускается при условии уплаты соответствующих комиссий и процентов в размере, установленном Банком.

4. Проценты и комиссии:

4.1. Проценты за пользование кредитом и комиссии устанавливаются в размере и порядке, указанных в Приложении №2 к настоящему Договору.

4.2. Проценты и комиссии уплачиваются Заемщиком в установленные сроки в порядке, указанном в Приложении №3 к настоящему Договору.

5. Права и обязанности Сторон:

5.1. Банк обязуется предоставить кредит в соответствии с условиями настоящего Договора.

5.2. Заемщик обязуется выполнять все платежи своевременно и в полном объеме.

5.3. Заемщик имеет право досрочно погасить кредит полностью или частично.

6. Ответственность сторон:

6.1. В случае неисполнения или ненадлежащего исполнения обязательств по настоящему Договору, Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

6.2. Заемщик обязуется возместить все убытки, понесенные Банком в связи с нарушением условий настоящего Договора.

7. Заключительные положения:

7.1. Любые изменения и дополнения к настоящему Договору действительны только в письменной форме и подписываются обеими Сторонами.

7.2. Настоящий Договор вступает в силу с момента его подписания и действует до полного исполнения Сторонами своих обязательств.

7.3. Все споры и разногласия, возникающие из настоящего Договора, подлежат рассмотрению в соответствии с законодательством Российской Федерации.

Настоящий Договор составлен в двух экземплярах, по одному для каждой из Сторон.

Правовой аспект кредитного договора

Правовой аспект кредитного договора имеет важное значение для защиты интересов обеих сторон. Договор должен быть заключен в соответствии с законодательством конкретной страны, а также с учетом общих правил и норм, которые регулируют кредитную сферу.

Кредитный договор обычно содержит такую информацию, как сумма кредита, процентная ставка, срок погашения, условия пользования кредитом, ответственность сторон и другие важные положения. Заключение данного договора означает согласие и обязательства обеих сторон, которые подлежат исполнению в установленные сроки и условия.

В случае нарушения условий кредитного договора, стороны имеют право на обращение в суд, чтобы защитить свои права и интересы. Судебный порядок служит механизмом разрешения возникающих споров и вопросов по кредитному договору.

Таким образом, правовой аспект кредитного договора обеспечивает юридическую защиту сторон и регулирует правила взаимоотношений между кредитором и заемщиком, с целью обеспечения прозрачности и надежности кредитной сферы.

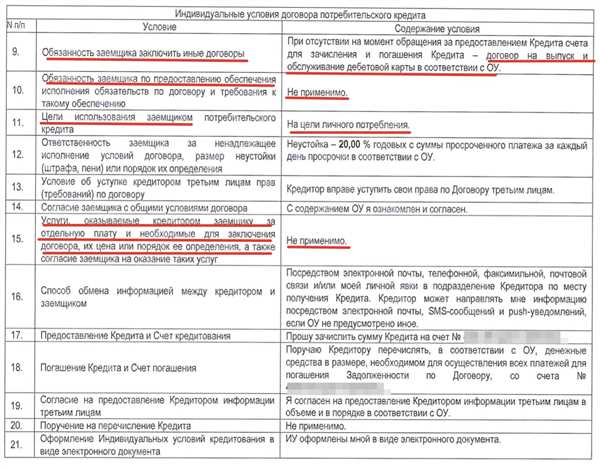

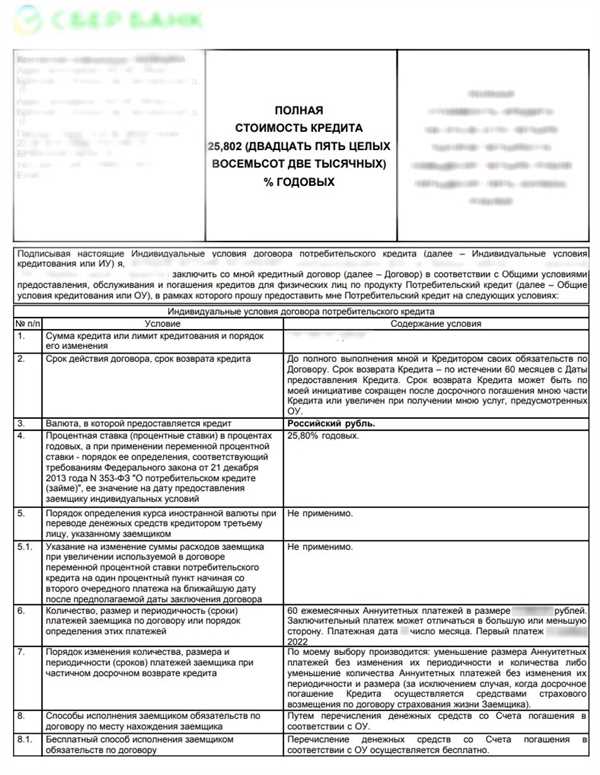

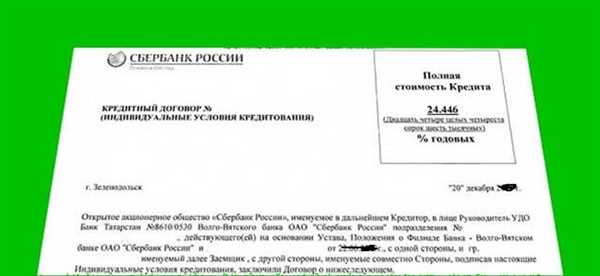

Пример официального образца

Ниже представлена таблица с примером официального образца договора на потребительский кредит от Сбербанка.

| Договор на потребительский кредит |

| Между Банком и Заемщиком |

| г. Москва |

| Дата: 01.01.2023 |

1. Предмет договора

1.1. Банк предоставляет Заемщику потребительский кредит на условиях, установленных в данном договоре.

1.2. Заемщик обязуется вернуть Банку кредит с учетом начисленных процентов в соответствии с условиями договора.

2. Сумма кредита

2.1. Общая сумма кредита составляет 100 000 рублей.

2.2. Кредит предоставляется Заемщику на срок 12 месяцев.

3. Проценты и комиссии

3.1. Процентная ставка по кредиту составляет 10% годовых.

3.2. Комиссия за оформление кредита не взимается.

4. Возврат кредита

4.1. Заемщик обязуется возвратить кредит по графику платежей, установленному Банком.

4.2. В случае нарушения Заемщиком сроков платежа, Банк вправе взыскать штрафные санкции.

5. Ответственность сторон

5.1. За неисполнение либо ненадлежащее исполнение обязательств по договору стороны несут материальную ответственность.

Требования к заемщику

Для получения потребительского кредита от Сбербанка необходимо соответствовать определенным требованиям:

- Возраст заемщика должен быть от 18 до 65 лет.

- Заемщик должен быть гражданином Российской Федерации.

- У заемщика должна быть постоянная регистрация на территории России.

- Заемщик должен иметь постоянный источник дохода.

- У заемщика не должно быть задолженностей перед банками и иными финансовыми учреждениями.

- Заемщик должен предоставить необходимые документы, подтверждающие его личность и финансовую состоятельность.

В случае, если заемщик не соответствует хотя бы одному из указанных требований, банк может отказать в выдаче кредита.

Список необходимых документов

Для оформления договора на потребительский кредит в Сбербанке необходимо предоставить следующие документы:

| 1. | Паспорт гражданина Российской Федерации |

| 2. | Второй документ, удостоверяющий личность (выберите один из следующих вариантов):

|

| 3. | Документы, подтверждающие доход (выберите один из следующих вариантов):

|

| 4. | Документы, подтверждающие семейное положение (выберите один из следующих вариантов):

|

| 5. | Документы, подтверждающие место жительства:

|

Ограничения и требования Сбербанка

При заключении договора на потребительский кредит в Сбербанке необходимо принять во внимание некоторые ограничения и требования банка.

| Ограничения | Требования |

| Сумма кредита ограничена максимальной суммой, установленной банком. | Заемщик должен быть гражданином Российской Федерации. |

| Срок кредита ограничен максимальным сроком, установленным банком. | Заемщик должен быть совершеннолетним (достигнуть 18 лет). |

| Процентная ставка определяется исходя из показателей кредитного рейтинга заемщика. | Заемщик должен иметь постоянный источник дохода. |

Все ограничения и требования банка указаны в договоре на потребительский кредит и должны быть учтены заемщиком перед его заключением.

Условия выплаты

Согласно условиям договора на потребительский кредит с Сбербанком, погашение кредита осуществляется путем ежемесячных выплат. Сумма ежемесячного платежа включает в себя сумму основного долга и проценты по кредиту.

Выплата производится на протяжении всего срока кредита. Величина ежемесячного платежа и его дата погашения указываются в графике платежей, представленном в договоре. Платежи должны быть произведены в указанное время и до указанной даты.

В случае просрочки выплаты кредита, банк вправе начислять неустойку на сумму просроченного платежа. Размер неустойки может быть определен как фиксированная сумма или процент от суммы задолженности.

Условия выплаты могут быть изменены в случае досрочного погашения кредита. При досрочном погашении возможна скидка на проценты по кредиту в соответствии с условиями, установленными Сбербанком.

Ставка по кредиту

Сбербанк предлагает своим клиентам различные условия по ставкам по кредиту, которые зависят от различных факторов. В частности, ставка может быть фиксированной или переменной. Фиксированная ставка остается неизменной на протяжении всего периода кредитования, а переменная ставка может изменяться в зависимости от финансового рынка.

Кроме того, для определения ставки по кредиту влияет кредитный рейтинг заемщика. Чем ниже кредитный рейтинг, тем выше ставка по кредиту. Сбербанк предлагает своим клиентам возможность узнать свой кредитный рейтинг и получить консультацию по его улучшению.

Также ставка по кредиту может зависеть от общей суммы заемных средств и срока кредита. Обычно, чем больше сумма кредита и дольше срок, тем выше ставка. Сбербанк предлагает различные варианты по сумме и сроку кредита, что позволяет клиентам подобрать наилучшую ставку в соответствии с их потребностями.

Преимущества ставки по кредиту в Сбербанке:

- Конкурентные условия

- Возможность выбора фиксированной или переменной ставки

- Индивидуальный подход к клиентам

- Возможность улучшения кредитного рейтинга

- Наличие разнообразных вариантов по сумме и сроку кредита

Ознакомьтесь с условиями кредита в Сбербанке и выберите ставку, которая наиболее выгодна для вас!

График погашения

График погашения представляет собой табличное представление информации о суммах выплат по кредиту, а также остатке задолженности на каждую дату платежа.

Примерный график погашения

| Дата платежа | Сумма платежа, руб. | Основной долг, руб. | Проценты, руб. | Остаток задолженности, руб. |

|---|---|---|---|---|

| 01.01.2022 | 8000 | 6000 | 2000 | 140000 |

| 01.02.2022 | 8000 | 6200 | 1800 | 133800 |

| 01.03.2022 | 8000 | 6400 | 1600 | 127400 |

| 01.04.2022 | 8000 | 6600 | 1400 | 120800 |

| 01.05.2022 | 8000 | 6800 | 1200 | 113800 |

Приведенный пример является иллюстративным. Фактический график погашения может отличаться в зависимости от условий договора.