Договор займа — важное юридическое соглашение для одной стороны сделки!

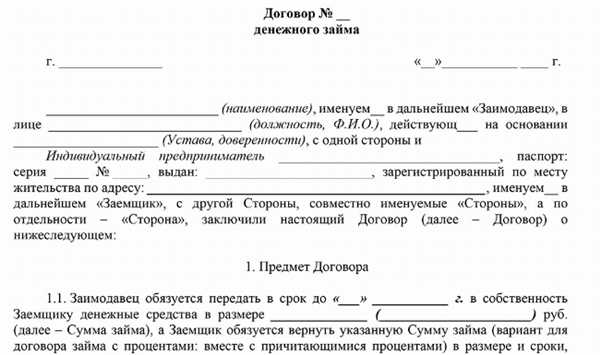

Договор займа является одним из наиболее распространенных юридических документов в сфере финансовых отношений. Он регулирует отношения между заемщиком и кредитором и предусматривает передачу временно свободных денежных средств от одной стороны к другой.

Односторонний договор займа отличается от двустороннего тем, что в нем присутствует только одна сторона, которая передает деньги, в то время как другая сторона лишь получает их. Такой договор обладает рядом особенностей, которые необходимо учитывать при его заключении.

В первую очередь, односторонний договор займа всегда позволяет кредитору иметь преимущество перед заемщиком, поскольку он обладает полными правами на возврат переданных денежных средств. Займодавец, таким образом, гарантирует себе защиту своих интересов и минимизирует свои риски в случае возможной невозвратности долга.

Особенности договора займа: односторонний договор

В случае одностороннего договора займа, займодавец является единственной активной стороной, которая обязуется передать займ определенного размера и в определенные сроки. Заемщик же является пассивной стороной, которая только принимает займ без необходимости как-либо обязываться или предоставлять залоги в обеспечение долга.

Особенности одностороннего договора займа состоят в том, что займодавец имеет право выдать займ на свое усмотрение и самостоятельно определять его условия. Он также в праве не предоставлять займ без объяснения причин или не обосновывать свое решение, поскольку передача займа является его исключительным правом и добровольной обязанностью.

Несмотря на односторонний характер договора, займодавец обязан соблюдать требования законодательства, такие как федеральные законы о займах и договорах. Он также должен учитывать права и интересы заемщика, особенно при определении размера займа и процентной ставки, чтобы предотвратить возможные случаи злоупотребления своим положением и неправомерную наживу на займе.

Таким образом, односторонний договор займа представляет собой особую форму сделки, в которой займодавец, как активная сторона, совершает свои действия в одностороннем порядке, не требующем согласия или активного участия со стороны заемщика. При этом займодавец обязан соблюдать законодательство и учитывать интересы заемщика при определении условий договора займа.

Определение договора займа

Однако, несмотря на одностороннее взаимодействие сторон договора займа, он является гражданско-правовым отношением, юридическим актом, на который распространяются соответствующие нормы Закона о займах и кредитах. Договор займа должен быть заключен в письменной форме, иначе он будет считаться недействительным.

Договор займа существенно отличается от договора залога, взаймы или кредитного договора. Во-первых, в отличие от залогового договора, займодавец не получает никаких прав на имущество заемщика, такое имущество остается полностью владением заемщика. Во-вторых, договор займа не предусматривает начисление процентов или иных форм вознаграждения за использование денежных средств или вещей. В-третьих, в отличие от кредитного договора, займодавец не производит анализ кредитоспособности и не требует предоставления дополнительных обеспечительных мер.

Оценка условий и порядка займа является важным этапом заключения договора. В нем указываются сумма займа, срок его погашения, а также порядок исполнения обязательств сторон.

| Займодавец: | Заемщик: |

|---|---|

| ФИО: | ФИО: |

| Паспортные данные: | Паспортные данные: |

| Адрес регистрации: | Адрес регистрации: |

| Контактный телефон: | Контактный телефон: |

В случае соглашения между сторонами о кредитовании юридических лиц, договором займа может быть передача суммы денег или иного имущественного доли в виде отсрочки внесения вклада или оплаты товаров или услуг.

Субъекты договора займа

| Кредитор (заимодавец) | Заемщик (заемщик) |

|---|---|

| Кредитором может выступать физическое или юридическое лицо, имеющее возможность предоставить займ. Обычно заявителем выступает банк или другое финансовое учреждение, но также займ может быть предоставлен другим лицом, не связанным с финансовой отраслью. Кредитор имеет право потребовать возврата займа в срок, установленный в договоре, а также получать плату в виде процентов за использование займа. | Заемщиком может выступать физическое или юридическое лицо, которое нуждается в займе для решения своих финансовых потребностей. Заемщик обязуется вернуть займ в сроки и соответствии с условиями, определенными в договоре. Если заемщик не исполнит свои обязательства, кредитор имеет право предъявить иск о взыскании задолженности. |

Договор займа подразумевает, что кредитор одаряет заемщика определенной суммой денежных средств на условиях и в сроки, указанные в договоре. Субъекты договора имеют свои права и обязанности, их взаимодействие регулируется гражданским законодательством

Основные условия договора займа

Основные условия, которые обычно содержит договор займа, включают:

1. Сумма займа

Одним из основных условий договора займа является сумма займа, которую займодавец передает заемщику. Сумма займа должна быть ясно указана в договоре и может быть выражена в денежной форме или в единицах другого имущества.

2. Срок займа

В договоре займа необходимо указать срок, в течение которого заемщик обязан вернуть займодавцу заемные деньги или имущество. Срок займа может быть фиксированным (например, 6 месяцев) или неопределенным (например, до наступления определенного события).

3. Проценты

При договоре займа может быть предусмотрено начисление процентов на займ. Проценты могут быть фиксированными, то есть заранее оговоренными сторонами, или могут зависеть от определенных условий (например, от инфляции или курса валюты).

4. Порядок возврата займа

В договоре займа должны быть указаны условия возврата займа. Они могут включать сумму погашения займа (включая проценты, если они предусмотрены), порядок погашения (единовременное погашение или рассрочка), а также иные условия, например, возможность досрочного погашения.

Договор займа должен быть составлен в письменной форме и подписан обеими сторонами. Отдельно следует отметить, что договор займа может содержать и другие условия, которые стороны признают необходимыми для регулирования своих взаимоотношений. Такие условия могут относиться, например, к изменению условий займа, обеспечению исполнения обязательств, последствиям неисполнения и т.д.

Понятие одностороннего договора

Односторонний договор создается на основе воли кредитора и не требует прямого согласия или участия заемщика. Кредитор может предоставить заем по своему усмотрению, устанавливая размер и сроки возврата займа, а заемщик обязуется вернуть полученную сумму или ценности в установленные сроки и в порядке, указанном в договоре.

Важно отметить, что односторонний договор не требует обязательного нотариального удостоверения и может быть заключен в письменной или устной форме. Однако существуют законодательные требования к составу и содержанию договора займа, которые должны быть обязательно соблюдены. В случае нарушения партия по договору может быть признана недействительной или незаконной.

Особенности одностороннего договора займа:

1. Односторонний характер – соглашение заключается только между кредитором и заемщиком.

2. Отсутствие прямости – заемщик не выражает прямое согласие на получение займа.

3. Условности – размер и сроки займа устанавливаются кредитором без участия заемщика.

4. Добровольность – заемщик не обязан принимать предложение о займе.

5. Риски и обязательства – кредитор берет на себя риски убытков, а заемщик несет обязательства по возврату займа.

Односторонний договор займа является удобным инструментом для предоставления финансовой поддержки и может применяться как физическими, так и юридическими лицами. Однако стоит помнить, что заключение договора должно происходить с соблюдением законодательства и учетом интересов обеих сторон.

Преимущества одностороннего договора займа

| 1. Простота заключения | Односторонний договор займа не требует сложных процедур и длительного времени на заключение. Для его заключения достаточно согласия одной стороны — займодавца. Это делает процесс заключения договора займа более быстрым и удобным. |

| 2. Удобство для займодавца | Односторонний договор займа обеспечивает максимальное удобство для займодавца. Займодавец может определить условия займа, включая процентную ставку, сроки погашения и другие параметры, без необходимости согласования с заемщиком. Это позволяет займодавцу гибко управлять займом и контролировать его выполнение. |

| 3. Защита интересов займодавца | Односторонний договор займа дает займодавцу больший контроль над исполнением договора. Займодавец может обеспечить защиту своих интересов, включая возможность предъявления санкций или требования возврата займа в случае нарушения заемщиком условий договора. Это позволяет займодавцу обезопасить себя от риска невозврата займа. |

Односторонний договор займа является удобным инструментом для займодавцев, позволяющим им контролировать процесс займа и обеспечить свою защиту. Такие договоры могут быть особенно полезны в ситуациях, когда займодавец хочет быстро заключить сделку и максимально снизить риски.

Недостатки одностороннего договора займа

Хотя односторонний договор займа может быть удобным и простым в использовании инструментом, он также имеет свои недостатки, которые следует учитывать перед его заключением.

1. Отсутствие контроля и гарантий от займодавца. В случае одностороннего договора займа займодавец не обязан предоставлять какие-либо гарантии или контролировать использование заемных средств. Это может стать проблемой, если заемщик не выполняет свои обязательства или использует деньги не по назначению.

2. Ограничения в случае уплаты процентов. В одностороннем договоре займа может быть предусмотрено ограничение по уплате процентов за пользование заемными средствами. Это может быть невыгодно займодавцу, особенно если другие кредиторы предлагают более выгодные условия.

3. Риск несостоятельности заемщика. В ситуации, когда заемщик становится несостоятельным или банкротом, займодавец может столкнуться с проблемой возврата займа. Односторонний договор займа не предоставляет достаточных механизмов защиты интересов займодавца в таких случаях.

4. Отсутствие возможности вносить изменения в условия договора. В одностороннем договоре займа займодавец не имеет возможности вносить изменения в условия договора, если заемщик не согласен на них. Это может создать проблемы, если возникают новые обстоятельства или необходимость в корректировке условий займа.

Важно помнить, что заключение одностороннего договора займа должно быть осознанным решением и требует тщательного анализа всех рисков и возможностей.

Ограничения на использование одностороннего договора займа

1. Ограничения по сумме займа

Законодательство может устанавливать ограничения на сумму займа, которую можно предоставить по одностороннему договору. Это делается для защиты интересов заемщика и предотвращения возможного превышения суммы займа, которую он сможет вернуть.

2. Ограничения по процентной ставке

В некоторых случаях законодательство может также устанавливать ограничения на процентную ставку, которую может установить займодавец при одностороннем договоре займа. Это делается для предотвращения возможных злоупотреблений и поощрения устойчивого и справедливого займодавческого процесса.

Важно помнить, что ограничения на использование одностороннего договора займа могут различаться в каждой юрисдикции. Перед заключением такого договора необходимо ознакомиться с действующим законодательством и учесть все правовые ограничения и требования.

| Ограничение | Суть ограничения |

|---|---|

| Сумма займа | Законодательство может устанавливать ограничения на максимальную сумму займа |

| Процентная ставка | В некоторых случаях устанавливаются ограничения на максимальную процентную ставку |

Последствия нарушения одностороннего договора займа

1. Возможные штрафы и пеня

В случае нарушения условий одностороннего договора займа, займодавец имеет право применить штрафные санкции к заемщику. Размер штрафа может быть заранее определен договором или установлен в соответствии с действующим законодательством. Кроме того, за несоблюдение сроков погашения займа, заемщик может быть обязан выплатить пеню.

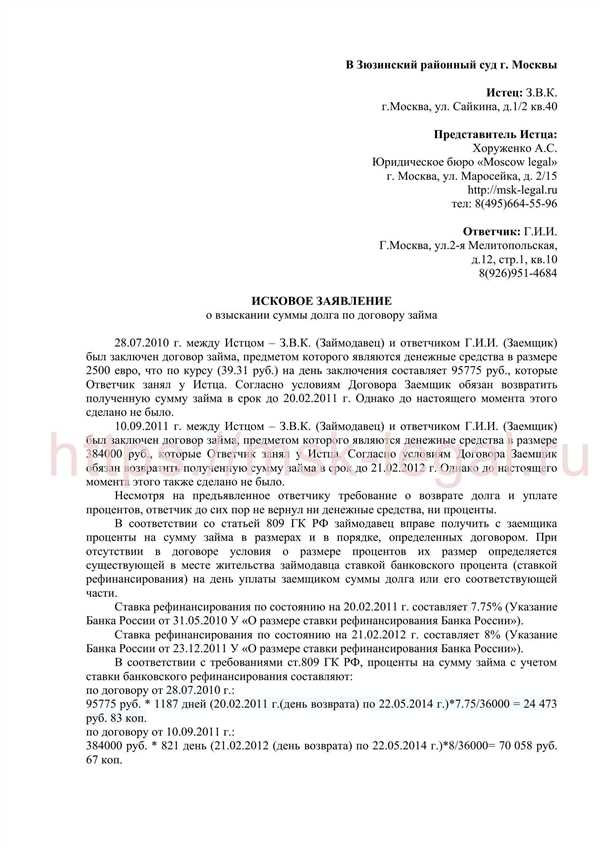

2. Судебные действия и взыскание задолженности

Если заемщик систематически или грубо нарушает условия договора займа, займодавец может обратиться в суд для защиты своих интересов. В случае положительного решения суда, займодавец получает право на взыскание задолженности через привлечение государственных органов исполнения.

Помимо этого, займодавец может обратиться с жалобой в правоохранительные органы в случае мошенничества или незаконных действий со стороны заемщика.

Важно отметить, что последствия нарушения одностороннего договора займа могут быть предусмотрены договором самостоятельно и могут различаться в каждом конкретном случае. Поэтому важно внимательно ознакомиться с договором перед его подписанием и быть готовым к необходимым последствиям в случае нарушения условий.

Защита прав сторон в случае одностороннего договора займа

Однако существует ряд мер, направленных на защиту прав обеих сторон в случае одностороннего договора займа. Прежде всего, важно заключать договор письменно, чтобы избежать любых недоразумений и конфликтов в будущем.

Установление сроков и суммы займа

Договор займа должен содержать ясное и точное указание на сроки возврата долга и сумму займа. Такая информация позволяет обеим сторонам ясно оценить обязательства и регулировать права и обязанности. Заемщику важно понимать, до какого числа он должен вернуть займ, а займодавцу – что он имеет право требовать возврата долга вовремя.

Прозрачные условия договора

Договор займа должен содержать прозрачные и понятные условия, чтобы обе стороны понимали свои права и обязанности до подписания соглашения. Указание процентной ставки, порядка расчетов и штрафных санкций в случае нарушения условий помогает предотвратить конфликты и споры в будущем.

- Займа

- Установление ясного права собственности

- Определение ответственности при возникновении споров

- Индивидуальная часть договора

- Разрешение споров в судебном порядке

Также в договоре следует предусмотреть возможность досрочного погашения займа и снятия задолженности. Это позволит заемщику освободиться от долга раньше и избежать выплаты лишних процентов, а займодавцу – получить обратный платеж в случае если денег не нужно долго хранить.

В случае нарушения условий договора займа, стороны также могут обратиться в суд для защиты своих прав. Поэтому важно заключать договор у авторитетных юристов или обратиться за консультацией кэкспертам в данной области.