ЕНВД — совмещение с ОСНО для ИП и ООО – важный инструмент оптимизации налогов

Единый налог на вмененный доход (ЕНВД) и общая система налогообложения (ОСНО) являются основными способами налогообложения в России для индивидуальных предпринимателей (ИП) и обществ с ограниченной ответственностью (ООО). Каждый из этих режимов имеет свои особенности и преимущества, и иногда предприниматели задаются вопросом: можно ли совмещать использование ЕНВД и ОСНО?

Сначала необходимо понять, что ЕНВД является упрощенной системой налогообложения, которая предусматривает уплату налога на основе величины вмененного дохода, рассчитанного исходя из характеристик деятельности предпринимателя. ОСНО, в свою очередь, основывается на общей сумме доходов минус расходы и предусматривает уплату налога на прибыль. Каждая система имеет свои плюсы и минусы, и выбор между ними зависит от множества факторов, таких как размер дохода, характер деятельности, налоговые льготы и т. д.

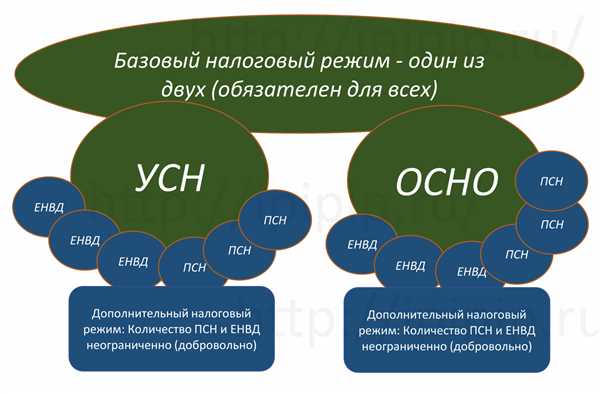

По законодательству РФ, совмещение ЕНВД и ОСНО запрещено. Индивидуальные предприниматели и юридические лица должны выбрать одну из систем налогообложения и придерживаться ее на постоянной основе. Тем не менее, существуют некоторые альтернативные формы организации бизнеса, которые позволяют совмещать разные режимы налогообложения.

Преимущества ЕНВД для ИП и ООО

Единый налог на вмененный доход (ЕНВД) предоставляет определенные преимущества для индивидуальных предпринимателей и обществ с ограниченной ответственностью (ООО), позволяя им упростить ведение налогового учета и снизить налоговую нагрузку. В этом разделе мы рассмотрим основные преимущества ЕНВД для ИП и ООО.

1. Ипотека на специальных условиях

Владельцы ИП и ООО, занимающихся деятельностью, подлежащей уплате ЕНВД, имеют возможность получить ипотечный кредит на более выгодных условиях. Банки во многих случаях готовы предложить сниженную процентную ставку для таких предпринимателей, т.к. ЕНВД считается стабильным и надежным источником дохода.

2. Упрощенный учет и отчетность

ЕНВД позволяет значительно упростить ведение налогового учета и отчетность для ИП и ООО. По сравнению с обычной системой налогообложения (ОСНО), уплата ЕНВД осуществляется фиксированной суммой или процентом от выручки, в зависимости от отрасли деятельности. Не требуется отдельный учет расходов и доходов, что существенно упрощает учетную работу и позволяет сэкономить время и ресурсы.

Преимущества ЕНВД для ИП и ООО включают также более простую систему отчетности. Налоговый отчет для ЕНВД состоит из нескольких строк, где указывается только сумма выручки и сумма уплаченного налога. Это значительно упрощает процесс подачи отчетности и снижает вероятность ошибок.

3. Снижение налоговой нагрузки

Для многих ИП и ООО ЕНВД может оказаться более выгодным с точки зрения налоговой нагрузки. В некоторых случаях ставка ЕНВД может быть значительно ниже, чем ставка налога на прибыль по ОСНО. Это позволяет существенно снизить процент налога, который приходится платить и тем самым увеличить прибыль предприятия.

Однако перед принятием решения о переходе на ЕНВД необходимо тщательно проанализировать свою деятельность и оценить соотношение затрат и потенциальной выгоды от использования данной системы налогообложения.

Снижение налоговой нагрузки

Возможность совмещения единого налога на вмененный доход (ЕНВД) с общей системой налогообложения (ОСНО) открывает предпринимателям и юридическим лицам новые возможности для снижения налоговой нагрузки и оптимизации своей деятельности.

Единный налог на вмененный доход применяется для некоторых отраслей предпринимательства и позволяет упростить расчеты с налоговыми органами. Однако этот режим не всегда выгоден, особенно для компаний, имеющих высокий оборот и большую прибыль. В таких случаях, совмещение ЕНВД с ОСНО становится оптимальным решением.

Совмещение данных налоговых режимов позволяет снизить налоговую нагрузку на предприятие, так как будут применяться льготы и особенности обоих режимов. Например, при совмещении ЕНВД с ОСНО, предприятие имеет возможность включать в расходы на оплату ЕНВД стоимость товаров и услуг, а также применять стандартные налоговые вычеты, которые предусмотрены для ОСНО.

При правильной организации учета и налогообложения, предприятия и индивидуальные предприниматели могут достичь существенного снижения налоговых платежей и увеличения своей прибыли. Однако для этого необходимо тщательно изучить законодательство, консультироваться с специалистами и разработать эффективные стратегии по совмещению этих налоговых режимов.

Упрощенный порядок учета и отчетности

Упрощенный порядок учета позволяет снизить административные нагрузки на предпринимателей и ускорить процесс ведения бухгалтерии. Вместо полной бухгалтерской отчетности предприниматель может использовать упрощенные формы отчетности, которые требуют меньше времени и усилий для подготовки.

В рамках упрощенного порядка предприниматель ведет учет по упрощенным принципам, используя упрощенную систему налогообложения. Он не обязан вести учет по полной бухгалтерии и подготавливать сложные отчеты. Простые формы отчетности позволяют предпринимателю сосредоточиться на основной деятельности и снизить затраты на бухгалтерию и налогообложение.

Составление отчетности по упрощенному порядку происходит в виде упрощенных таблиц и форм. Основной документ, который предприниматель должен заполнять, это доходно-расходная книга, в которую записываются все поступления и расходы предпринимательской деятельности. Также, в зависимости от особенностей деятельности, предприниматель может прикладывать к отчетности дополнительные документы, например, кассовую книгу или товарные чеки.

Следует отметить, что упрощенный порядок учета и отчетности не освобождает предпринимателя от налоговых обязательств. Он по-прежнему должен выполнять все требования налогового законодательства и своевременно платить налоги. Разница заключается только в том, что упрощенный порядок позволяет снизить сложность и объем работы по ведению учета и составлению отчетности.

Упрощенный порядок учета и отчетности облегчает предпринимателям выполнение бухгалтерских обязанностей и способствует более эффективному управлению предприятием. Отсутствие необходимости ведения полной бухгалтерии позволяет сосредоточиться на основной деятельности и достижении более высоких результатов.

| Преимущества упрощенного порядка учета и отчетности |

|---|

| 1. Снижение административных нагрузок на предпринимателя. |

| 2. Ускорение процесса ведения бухгалтерии. |

| 3. Сокращение затрат на бухгалтерию и налогообложение. |

| 4. Упрощенные формы отчетности. |

| 5. Возможность сосредоточиться на основной деятельности. |

Отсутствие необходимости в бухгалтерской системе

При применении единого налога на вмененный доход (ЕНВД) совместно с общей системой налогообложения (ОСНО), индивидуальные предприниматели (ИП) и общества с ограниченной ответственностью (ООО) могут избежать необходимости использования сложных бухгалтерских систем для ведения учета и отчетности.

ЕНВД предоставляет упрощенный режим налогообложения, основанный на применении фиксированных норм налогообложения. Это значительно упрощает процесс подсчета и уплаты налогов для ИП и ООО, так как нет необходимости в подробном учете всех доходов и расходов.

Вместо сложной бухгалтерской системы, предпринимателям достаточно вести упрощенную книгу доходов и расходов, в которой указываются общая сумма доходов и расходов за определенный период. Также можно вести упрощенный кассовый отчет, в котором фиксируются все поступления и расходы.

Совмещение ЕНВД с ОСНО позволяет избежать сложных формалностей и требований, связанных с обязательным ведением бухгалтерского учета. Вместо этого, ИП и ООО могут сконцентрироваться на основной деятельности и экономить время и ресурсы, которые могут быть ориентированы на развитие бизнеса.

Однако, следует отметить, что в случаях применения совмещенных режимов налогообложения, предприниматели все равно должны соблюдать некоторые ограничения и обязательства, установленные налоговым законодательством.

Использование ЕНВД совместно с ОСНО может быть очень выгодным решением для ИП и ООО, позволяющим сократить затраты на бухгалтерию и сосредоточиться на развитии бизнеса.

Совмещение СНД с ОСНО

Процедуры и условия совмещения

- Индивидуальный предприниматель или организация должны иметь право на применение обеих систем налогообложения.

- Такое совмещение может осуществляться только в отношении отдельных видов деятельности.

- Процедура совмещения связана с некоторыми административными процессами и предоставлением документов, подтверждающих возможность применения обеих систем.

Преимущества совмещения

Совмещение СНД с ОСНО может быть полезным в следующих случаях:

- Позволяет получить оптимальные налоговые льготы для определенных видов деятельности.

- Позволяет снизить налоговую нагрузку в случаях, когда СНД может быть более выгодным.

- Дает возможность комбинировать преимущества обеих систем налогообложения для улучшения финансовых показателей предприятия.

Совмещение СНД с ОСНО — это сложный процесс, требующий соблюдения определенных правил и условий. Перед принятием решения о совмещении необходимо обратиться к квалифицированному налоговому консультанту или юристу для получения подробной информации и консультации.

Недостатки ЕНВД для ИП и ООО

Высокая степень регламентации

ЕНВД предполагает строгое соблюдение определенных правил и условий, которые могут вызывать затруднения у ИП и ООО. Например, в случае с ИП, применяющих ЕНВД, им запрещается осуществлять другую вид деятельности, не указанную в свидетельстве о регистрации. Для ООО также существуют ограничения на возможность участия в долевом участии других организаций.

Ограниченные возможности для вычетов

ЕНВД лишает ИП и ООО возможности применять основные налоговые вычеты, которые доступны при применении общей системы налогообложения (ОСНО). Например, при ЕНВД ИП не имеют права на возврат НДС из затрат, что может значительно повлиять на их финансовое положение.

- ИП и ООО, применяющие ЕНВД, не могут участвовать в системе компенсации НДС;

- ИП не имеют права на вычеты по налогам на прибыть и имущество;

- ООО, применяющие ЕНВД, не могут участвовать в системе трейдинга.

Данные ограничения могут существенно ограничить возможности ИП и ООО в получении налоговых льгот и снижении налоговой нагрузки.

Итак, ЕНВД, несмотря на свои преимущества, обладает и рядом недостатков. При принятии решения о режиме налогообложения следует учитывать все его аспекты и особенности, чтобы выбрать оптимальный вариант для своей деятельности.

Ограничения на виды деятельности

При совмещении систем налогообложения ЕНВД и ОСНО для ИП и ООО существуют определенные ограничения на виды предоставляемых услуг и выполняемых работ.

1. Процедура совмещения допустима только для предприятий сферы услуг, которые не являются крупными производителями товаров.

Ограничения для индивидуальных предпринимателей (ИП):

1. Деятельность ИП должна быть учтена в Государственном реестре малого и среднего предпринимательства.

2. ИП не должен заниматься розничной торговлей. В случае, если ИП ранее занимался розничной торговлей и хочет обратиться к совмещению систем налогообложения, ему необходимо изменить вид деятельности.

3. Отдельные виды деятельности, такие как финансовые услуги, страхование, аренда недвижимости, не допускаются к совмещению с ЕНВД.

Ограничения для обществ с ограниченной ответственностью (ООО):

1. Деятельность ООО также должна быть учтена в Государственном реестре малого и среднего предпринимательства.

2. Если ООО ранее занималось розничной торговлей, необходимо изменить вид деятельности.

3. Основные виды деятельности ООО, такие как производство и оптовая торговля, не допускаются к совмещению с ЕНВД.

Соблюдение указанных ограничений позволит предпринимателям совмещать различные системы налогообложения и получать выгоды от особенностей каждой из них.

Нет возможности учета расходов и выбора ставки налога

При совмещении ЕСН и ОСНО ведение учета расходов становится затруднительным. Ведь по ЕСН необходимо уплачивать налог только на доходы, без возможности учета расходов. В то же время, при переходе на ОСНО, возникает необходимость учета всех расходов, что связано с дополнительными затратами на бухгалтера и ведение бухгалтерии.

Кроме того, при выборе ставки налога у ИП или ООО возникает путаница. Ведь ИП не может самостоятельно выбрать ставку налога, поскольку он устанавливается федеральными органами. В то время как ООО имеет возможность выбора между уплатой ЕНВД и ОСНО. Это может привести к нерациональному выбору ставки налогообложения и возникновению дополнительных затрат на уплату налогов.

Таким образом, совмещение ЕНВД с ОСНО для ИП и ООО может быть не выгодным в плане учета расходов и выбора ставки налога. При таком совмещении организация может столкнуться с проблемами бухгалтерии и нерациональным выбором налогообложения. Поэтому перед принятием решения о совмещении данных режимов налогообложения необходимо тщательно оценить все факторы и проконсультироваться с бухгалтером или налоговым консультантом.

Ограниченное количество сотрудников

Одним из условий совмещения ЕНВД с ОСНО является ограниченное количество сотрудников в организации. Обычно это не более 15 человек, но в некоторых регионах может быть иное ограничение.

Ограничение на количество сотрудников вводится для обеспечения принципа упрощенности исчисления налогов и отчетности при использовании ЕНВД. ИП или ООО, выбравшие совмещение систем налогообложения, должны вести фиксированную учетную политику, в которой необходимо учесть заработную плату сотрудников и социальные отчисления.

Подсчет и учет зарплаты сотрудников может быть дополнительной сложностью для предпринимателей, которые ранее не сталкивались с этими вопросами или не имеют достаточного опыта. Для решения этой задачи рекомендуется обратиться к профессиональным бухгалтерам или бухгалтерским агентствам, которые помогут осуществить правильный расчет заработной платы и учет социальных отчислений.

- При совмещении ЕНВД с ОСНО важно учесть ограниченное количество сотрудников в организации;

- Фиксированная учетная политика включает подсчет и учет зарплаты сотрудников;

- При подсчете зарплаты и учете социальных отчислений рекомендуется обратиться к профессионалам.

Риски непредусмотренных проверок и штрафов

При совмещении ЕНВД с ОСНО для ИП или ООО существуют риски проведения непредвиденных налоговых проверок и наложения штрафов, связанных с этим. В случае обнаружения нарушений в декларировании и уплате налогов, органы налогового контроля могут начать проверку деятельности предприятия.

Налоговые проверки могут быть запланированными или внеплановыми. Внеплановые проверки могут быть вызваны различными факторами, такими как жалобы налоговых органов или их предположение о несоответствии деклараций реальной деятельности предприятия.

В ходе проверки специалисты налоговых органов анализируют финансовую документацию, сведения о доходах и расходах, а также наличие и правильность оформления необходимых налоговых деклараций. Если будут обнаружены нарушения, могут быть наложены штрафы и начислены дополнительные налоги.

Штрафы могут быть наложены как на ИП, так и на ООО. Размер штрафа зависит от тяжести нарушения и суммы недоимки. Кроме того, в случае выявления налоговых правонарушений, могут быть привлечены и юридические лица-соучастники, например, руководители ООО.

Для снижения рисков непредусмотренных проверок и штрафов рекомендуется следовать законодательству, внимательно получать и оформлять финансовые документы и аккуратно заполнять налоговые декларации. Кроме того, желательно проводить аудит финансовой деятельности предприятия или обратиться за помощью к специалистам, чтобы убедиться в правильности учета и уплаты налогов.

Итак, совмещение ЕНВД с ОСНО для ИП и ООО несет определенные риски, связанные с возможностью проведения непредвиденных проверок и наложения штрафов. Однако, соблюдение законодательства и внимательное ведение бухгалтерии могут помочь снизить эти риски и сохранить финансовую стабильность предприятия.

Как совмещать ЕНВД с ОСНО

Совмещение ЕНВД (единый налог на вмененный доход) с ОСНО (общая система налогообложения) возможно для ИП (индивидуальных предпринимателей) и ООО (обществ с ограниченной ответственностью). Для этого необходимо выполнить ряд условий.

Если вы являетесь ИП, то совмещение режимов налогообложения возможно, если ваши доходы от основной деятельности подпадают под условия применения ЕНВД, а доходы от дополнительной деятельности соответствуют требованиям для применения ОСНО.

В таблице ниже приведены основные условия и требования для совмещения ЕНВД с ОСНО:

| Тип налогоплательщика | Условия для совмещения |

|---|---|

| ИП |

|

| ООО |

|

Важно отметить, что при совмещении ЕНВД с ОСНО необходимо строго соблюдать все требования и правила налогообложения. Также рекомендуется получить консультацию у специалистов или обратиться в налоговые органы для получения подробной информации и инструкций по данному вопросу.

Отдельный учет и отчетность для каждого вида деятельности

При совмещении ЕНВД с ОСНО для ИП и ООО возникает необходимость ведения отдельного учета и составления отчетности для каждого вида деятельности, осуществляемого предпринимателем или организацией. В соответствии с законодательством Российской Федерации, предприниматели, осуществляющие совмещенное ведение учета, должны вести раздельный учет доходов, расходов, активов и пассивов по каждому виду деятельности.

Для обеспечения правильного ведения отдельного учета, предприниматели и организации должны включить в свою бухгалтерскую программу или использовать дополнительные модули, которые позволяют отделить данные по каждому виду деятельности. При этом, ведение раздельного учета должно быть организовано таким образом, чтобы была возможность в дальнейшем анализировать финансовые результаты и состояние каждого вида деятельности.

Составление отчетности для каждого вида деятельности также требует особого внимания. Предприниматели и организации должны составлять отдельные бухгалтерские балансы, отчеты о прибылях и убытках, а также другие отчеты для каждого вида деятельности. Это позволит получить полную и объективную картину о финансовых результатах предпринимательской или организационной деятельности.

Ведение отдельного учета и отчетности для каждого вида деятельности при совмещении ЕНВД с ОСНО является необходимым требованием для обеспечения правильного учета и отчетности по налоговым и бухгалтерским правилам. Это поможет предпринимателям и организациям следить за финансовым состоянием каждого вида деятельности и принимать эффективные управленческие решения.

Согласование с налоговой и обращение в налоговую инспекцию

При совмещении режимов налогообложения ЕНВД и ОСНО для ИП и ООО необходимо провести согласование с налоговой и обратиться в налоговую инспекцию для получения соответствующих разрешений и уточнения порядка уплаты налогов.

Первым шагом является подготовка документации, включающей в себя следующие документы:

- Заявление на совмещение режимов налогообложения ЕНВД и ОСНО.

- Копия учредительного документа (для ООО).

- Копия свидетельства о государственной регистрации (для ИП и ООО).

- Копия свидетельства плательщика ЕНВД (для ИП и ООО).

- Отчет о доходах об учете и расчете налогов в формате для ЕНВД.

- Отчет о доходах об учете и расчете налогов в формате для ОСНО.

После подготовки документов необходимо обратиться в налоговую инспекцию с заявлением и предоставленными документами. Специалисты налоговой инспекции проведут проверку предоставленных материалов и примут решение о возможности совмещения режимов налогообложения ЕНВД и ОСНО.

После согласования с налоговой инспекцией и получения разрешения на совмещение режимов налогообложения, необходимо провести корректировку учетной политики и приступить к уплате налогов в соответствии с утвержденным режимом.

Важно помнить, что при совмещении режимов налогообложения необходимо строго соблюдать требования налогового законодательства, а также своевременно предоставлять отчетность и уплачивать налоги в соответствии с выбранными режимами.