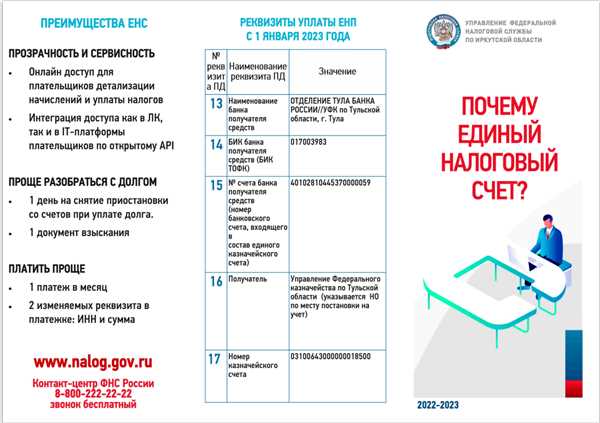

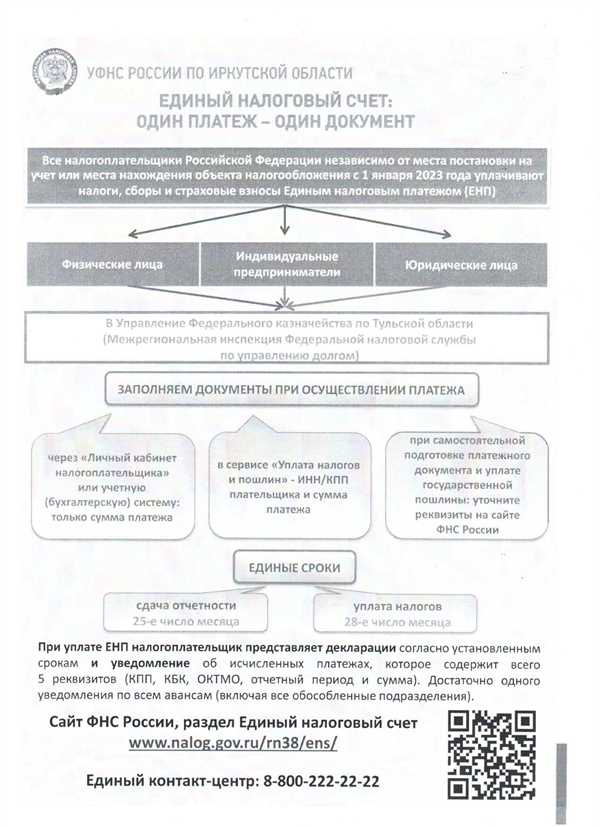

Еще раз к вопросу отнесения объектов к перечню объектов, налоговая база которых рассчитывается

Налоговая система каждой страны предусматривает регулирование налогооблагаемого объекта. Одной из важных составляющих этой системы является перечень объектов, налоговая база которых рассчитывается. Определение принадлежности объектов к этому перечню – одна из основных задач, стоящих перед налоговыми органами.

Перечень объектов налогообложения является основой для расчета налоговой базы и определения суммы налога, которая должна быть уплачена в бюджет государства или местного самоуправления. В него могут входить различные виды недвижимости, предприятия, земельные участки, автотранспорт и другие объекты, которые подлежат обложению налогом.

Вопрос отнесения объектов к перечню объектов, налоговая база которых рассчитывается, является сложным и требует глубокого понимания налоговой системы. Процесс определения налогооблагаемого объекта включает в себя анализ законодательства, налоговой практики и принятых судебных решений. Он также требует учета специфики отдельных отраслей экономики и особенностей функционирования различных видов предприятий.

Перечень объектов, налоговая база которых рассчитывается

Для определения налоговой базы, используемой при расчете налоговых платежей, регулярно составляется перечень объектов, на которые налагается налог. Этот перечень включает различные категории объектов, владельцы которых обязаны уплачивать налог.

Среди таких объектов могут быть:

- Недвижимость — включает жилые и нежилые здания, квартиры, коммерческие и производственные помещения, земельные участки и другие объекты недвижимости.

- Транспортные средства — включает легковые автомобили, грузовики, автобусы, мотоциклы и другие виды транспортных средств.

- Капитальные вложения — включает акции, доли в уставном капитале организаций и другие виды капитальных вложений.

- Ценные бумаги — включает акции, облигации, векселя и другие виды ценных бумаг.

Владельцы указанных объектом обязаны подавать налоговую декларацию и уплачивать соответствующие налоговые платежи, исходя из стоимости объектов, определенной в соответствии с действующим законодательством.

При составлении перечня объектов, налоговая база которых рассчитывается, учитываются различные факторы, такие как вид объекта, его стоимость, местонахождение и другие условия. Это позволяет обеспечить справедливое и прозрачное распределение налоговых обязательств между владельцами различных типов объектов.

Порядок отнесения объектов к перечню

При определении порядка отнесения объектов к данному перечню необходимо учитывать следующие факторы:

- Законодательство: В первую очередь следует обратиться к действующему законодательству, которое предусматривает перечень объектов, налоговая база которых рассчитывается. Необходимо внимательно изучить законы, указы, постановления, уточнения и другие нормативно-правовые акты, которые регулируют данную сферу.

- Положения налогового органа: Налоговый орган может устанавливать дополнительные требования и правила к отнесению объектов к перечню. Следует ознакомиться с постановлениями, приказами и инструкциями налоговых органов, которые включают в себя критерии отнесения объектов к указанному перечню.

- Документация: В рамках предоставления документации налоговым органам, необходимо учесть требования и условия, установленные для отнесения объектов к перечню. К документации могут относиться акты органов государственной власти, справки от производителей, акты оценки и другая подтверждающая информация.

Помимо вышеперечисленных факторов, решение по отнесению объектов к перечню может быть принято на основе индивидуальных обстоятельств и особенностей каждого конкретного случая.

Важно учитывать, что процедура отнесения объектов к перечню может быть подвержена изменениям в соответствии с обновлениями законодательства и налоговой практики. Поэтому рекомендуется регулярно проверять актуальность применяемых правил и условий отнесения объектов к указанному перечню.

Способы рассчета налоговой базы

Для рассчета налоговой базы необходимо установить, какие объекты относятся к перечню объектов, налоговая база которых рассчитывается. Это важный аспект в налоговой системе, поскольку от выбора таких объектов зависит сумма налогового платежа.

1. Учет потребляемых ресурсов

Один из способов рассчета налоговой базы — учет потребляемых ресурсов. В этом случае налоговая база определяется исходя из объема используемых объектом ресурсов, таких как электроэнергия, вода, газ и другие. Чем больше ресурсов потребляется, тем выше налоговая база.

2. Оценка имущества

Другой распространенный способ рассчета налоговой базы — оценка имущества. В этом случае налоговая база определяется исходя из стоимости имущества, находящегося во владении объекта. Это могут быть недвижимость, транспортные средства, оборудование и другое. Чем выше стоимость имущества, тем выше налоговая база.

Выбор способа рассчета налоговой базы должен быть предусмотрен законодательством и зависит от конкретной ситуации. Важно правильно определить объекты, налоговая база которых будет рассчитываться, и выбрать соответствующий способ рассчета для более точного и справедливого налогообложения.

Предоставление документации для расчета налоговой базы

Для правильного расчета налоговой базы необходимо предоставить определенную документацию, которая подтверждает наличие объектов, подлежащих налогообложению. Ниже приведен список документов, которые могут потребоваться для осуществления расчета налоговой базы.

1. Документы, подтверждающие право собственности или аренды

В данной категории включены документы, подтверждающие ваше право собственности или аренды на объекты, включенные в список объектов, налоговая база которых рассчитывается. Это могут быть свидетельства о праве собственности, договоры аренды и другие аналогичные документы.

2. Технические паспорта и акты осмотра

Также важно предоставить техническую документацию, которая включает в себя технические паспорта и акты осмотра объектов. В этих документах содержатся сведения о технических характеристиках объектов, их состоянии, возможных ограничениях и прочих существенных данных.

3. Документы об изменениях в составе объектов

Если имеются изменения в составе объектов, которые могут повлиять на расчет налоговой базы, необходимо предоставить соответствующую документацию. Это могут быть акты приема-передачи, договоры купли-продажи, документы о переоценке объектов и другие аналогичные документы.

4. Справки о стоимости объектов

Для определения налоговой базы часто требуются справки о стоимости объектов. Обычно эти справки составляют уполномоченные органы или независимые оценщики, которые учитывают различные факторы в процессе определения стоимости объектов.

Вышеперечисленные документы являются примерами того, что может потребоваться для расчета налоговой базы. Список документов может варьироваться в зависимости от конкретной ситуации и законодательства, действующего в вашей стране.

Система налогообложения объектов

В Российской Федерации существует сложная и разнообразная система налогообложения различных объектов. Основу данной системы составляют налоговые законы и нормативные акты, регулирующие порядок отнесения объектов к определенным категориям и определение налоговой базы для каждого конкретного случая.

Отнесение объектов к перечню объектов

Для того чтобы определить налоговую базу и ставку налога для того или иного объекта, необходимо правильно его отнести к соответствующей категории из перечня объектов, установленного налоговым законодательством. Это осуществляется на основе определенных критериев, которые устанавливаются соответствующими законодательными актами и регламентируются в соответствующих инструкциях и методических рекомендациях.

Отнесение объектов к категориям может проводиться исходя из их функционального назначения, характеристик и особенностей. Например, отнесение недвижимости к определенной категории может зависеть от ее рыночной стоимости, площади, материалов, из которых она построена, и других факторов.

Расчет налоговой базы

После отнесения объекта к соответствующей категории необходимо рассчитать налоговую базу. Для этого могут использоваться различные методы и формулы, которые также устанавливаются соответствующими нормативными актами.

Рассчитанная налоговая база затем умножается на определенную ставку налога, которая также определяется в соответствии с законодательством. Полученный результат будет являться суммой налоговых платежей, которые должны быть уплачены в бюджет в соответствии с установленными сроками.

Таким образом, система налогообложения объектов в Российской Федерации предусматривает сложные процедуры отнесения объектов к определенным категориям и расчета налоговой базы. Это позволяет обеспечить справедливое и эффективное сбор налоговых платежей, способствуя развитию экономики и выполнению задач государственного бюджета.

Нормативные акты, регулирующие отнесение объектов к перечню

Отнесение объектов к перечню налоговых объектов, база которых рассчитывается, регулируется рядом нормативных актов.

На федеральном уровне основным документом, устанавливающим правила отнесения объектов к перечню, является Налоговый кодекс Российской Федерации. В нем содержатся определения налоговых объектов, критерии и правила их классификации.

Также в региональных законах и постановлениях органов местного самоуправления могут содержаться специфические правила отнесения объектов к перечню налоговых объектов. В этих документах могут быть установлены дополнительные критерии классификации или исключения из перечня.

Дополнительную роль в определении перечня налоговых объектов может сыграть также практика применения налоговыми органами и судами. При разрешении спорных вопросов о принадлежности объекта к перечню, суды могут ссылаться на ранее вынесенные решения и анализировать аргументацию и правовое обоснование.

В целом, процесс отнесения объектов к перечню налоговых объектов основывается на сочетании нормативных актов, практики применения и рассмотрения судами аналогичных дел. Данный подход позволяет обеспечить объективность и справедливость в определении налоговой базы для различных объектов.

Законодательство РФ

Налоговое законодательство

Налоговое законодательство включает нормативные акты, устанавливающие порядок уплаты налогов, размеры ставок, специальные условия и особенности их расчета. Также в законодательстве определены права и обязанности налогоплательщиков, а также меры ответственности за нарушение налоговых правил.

Один из важных аспектов налогового законодательства — отнесение объектов к перечню объектов, налоговая база которых рассчитывается. Это позволяет определить, какие объекты и по каким правилам облагаются налогами.

Отнесение объектов к перечню объектов

Отнесение объектов к перечню объектов может осуществляться на основании ряда критериев, которые устанавливаются законодательством. Такие критерии могут включать характер и объем деятельности, размеры доходов или имущества, а также другие факторы, определенные соответствующими законодательными актами.

Отнесение объектов к перечню объектов является важным шагом для определения налоговой базы и расчета налоговых обязательств. Процесс определения налоговой базы осуществляется в соответствии с требованиями законодательства и может включать в себя учет различных параметров и показателей.

Законодательство РФ в области налогового законодательства постоянно совершенствуется и претерпевает изменения в соответствии с изменяющейся экономической и политической ситуацией. Это обеспечивает адаптацию законодательства к новым вызовам и потребностям общества.

- На сегодняшний день законодательство РФ предусматривает разные варианты определения объектов, налоговая база которых рассчитывается.

- Например, объектами налогообложения могут быть предприятия, физические лица, сделки, имущество и другие формы активов, а также определенные виды деятельности.

- Отнесение объектов к перечню объектов осуществляется на основании законодательных норм и может быть различным для разных налогов.

Таким образом, законодательство РФ в области налогового законодательства является основой для регулирования налоговых отношений, определения объектов налогообложения и рассчета налоговых обязательств. Благодаря этому законодательству обеспечивается справедливое и эффективное функционирование налоговой системы России.

Постановления Правительства РФ

В постановлениях Правительства РФ содержатся детальные инструкции и рекомендации по определению объектов, налоговая база которых рассчитывается. Данные документы устанавливают конкретные правила и порядок учета различных категорий объектов, что позволяет исключить недостоверное отражение исходных данных и снизить вероятность нарушений при налоговом учете.

Общие принципы

Постановления Правительства РФ регламентируют принципы отнесения объектов к перечню объектов, налоговая база которых рассчитывается. Эти принципы включают в себя:

- Установление критериев классификации объектов для целей налогообложения;

- Определение процедур определения стоимости объектов;

- Установление периодичности проведения налоговых расчетов и сдачи отчетности;

- Установление ответственности за невыполнение требований по проведению налоговых расчетов.

Конкретные объекты

Постановления Правительства РФ также содержат перечни конкретных объектов, налоговая база которых рассчитывается. К таким объектам могут относиться:

- Недвижимость;

- Транспортные средства;

- Земельные участки;

- Имущественные права;

- Доходы предприятий и организаций.

В постановлениях Правительства РФ также могут содержаться перечни исключений и особых случаев, которые должны учитываться при определении налоговой базы для отдельных объектов.

Постановления Правительства РФ регулируют процессы налогообложения и имеют прямое отношение к повышению эффективности налоговых расчетов и установлению справедливости в системе налогообложения.

Решения суда по отнесению объектов к перечню

Вопросы отнесения объектов к перечню, налоговая база которых рассчитывается, регулярно обсуждаются и разрешаются судебным порядком. Решения суда играют важную роль в определении правового статуса конкретных объектов и влияют на расчет налоговой базы.

Судебные решения по данному вопросу базируются на анализе фактических обстоятельств и применении норм права. Они часто служат прецедентами для последующих дел и помогают разрешить споры между налогоплательщиками и налоговыми органами.

Основными критериями, принимаемыми во внимание судами при определении отнесения объектов к перечню, является функциональное назначение объекта, его технические характеристики и ceтичение по классификатору. Также важно учитывать требования федеральных законов и других нормативных правовых актов, регулирующих данную сферу.

Решения суда по отнесению объектов к перечню могут быть обжалованы в апелляционные или кассационные суды вышестоящей инстанции. В таких случаях судебное решение может подлежать пересмотру или отмене.

| Номер решения | Дата вынесения решения | Судебная инстанция |

|---|---|---|

| 123/2021 | 01.02.2021 | Арбитражный суд г. Москвы |

| 456/2021 | 15.03.2021 | Кассационный суд по налоговым спорам |

| 789/2021 | 30.04.2021 | Апелляционный суд Центрального округа |

Судебные решения по отнесению объектов к перечню являются важным инструментом регулирования налоговых отношений. Они создают прецеденты и устанавливают правила для определения налоговой базы различных объектов. Важно следить за изменениями в судебной практике и учитывать решения судов при рассмотрении налоговых вопросов.

Влияние налоговой базы на размер налога

Размер налога напрямую зависит от величины налоговой базы. Чем больше объектов попадает в базу, тем выше будет налоговая нагрузка на налогоплательщика. Однако следует помнить, что налоговая база не всегда равна рыночной стоимости объекта.

Виды налогов, рассчитываемых на основе налоговой базы, могут различаться. Например, налог на недвижимость рассчитывается на основе кадастровой стоимости объекта. Также могут быть установлены налоги на доходы, прибыль, имущество и другие виды налогообложения.

Методика расчета налоговой базы может варьироваться в зависимости от законодательства каждой страны. Часто в качестве базы используются сведения о фактической стоимости объектов или установленные нормативные значения.

Правильное определение налоговой базы является важным моментом для налогоплательщиков. Неправильный расчет может привести к незаконному увеличению размера налоговых обязательств или неоправданному ущербу для бюджета.

Таким образом, налоговая база играет ключевую роль в определении размера налоговых выплат. Учитывая глобальные экономические изменения и рост налоговых нагрузок, правильное определение базы является актуальной задачей для государственных органов и налогоплательщиков.

Преимущества и недостатки отнесения объектов к перечню

Отнесение объектов к перечню объектов, налоговая база которых рассчитывается, представляет как преимущества, так и недостатки для налогоплательщиков и государственных органов.

Преимущества

1. Упрощение учета и отчетности: отнесение объектов к перечню позволяет налогоплательщикам и государственным органам легко определить, каким налоговым ставкам и правилам следовать при расчете налоговой базы. Это позволяет ускорить процесс учета и отчетности и снизить затраты на административные процедуры.

2. Упрощение уплаты налогов: предоставление четких правил и ставок налогообложения для объектов, отнесенных к перечню, облегчает налоговые платежи. Налогоплательщики могут легко расчеть сумму налогов, которую им необходимо уплатить, и сократить риски возникновения ошибок при уплате.

3. Обеспечение справедливости налогообложения: отнесение объектов к перечню помогает государству создать единые правила и ставки налогообложения для всех налогоплательщиков, что способствует справедливости и равноправию в налоговой системе.

Недостатки

1. Ограничение свободы выбора: отнесение объектов к перечню может ограничить свободу выбора налогоплательщиков по поводу того, каким налоговым ставкам и правилам следовать. Это ограничение может быть особенно неприятным для тех, кто ищет способы уменьшить свои налоговые обязательства.

2. Возможность злоупотребления: отнесение объектов к перечню может создать возможность для злоупотребления со стороны налогоплательщиков или государственных органов. Некоторые налогоплательщики могут пытаться искусственно отнести свои объекты к перечню, чтобы пользоваться более низкими налоговыми ставками или льготами, в то время как государственные органы могут неправильно определить объекты, которые действительно должны быть включены в перечень.

В целом, отнесение объектов к перечню имеет свои преимущества и недостатки. Государству следует внимательно продумать и балансировать эти факторы при разработке налоговой политики и включении объектов в перечень.

Статистика по объектам, налоговая база которых рассчитывается

Для эффективного учета и налогооблажения объектов применяется система статистики. На основе собранных данных составляются перечни объектов, налоговая база которых рассчитывается.

Статистика позволяет получить информацию о количестве и состоянии объектов, а также о доходах, которые они приносят. Эти данные важны для оценки общей суммы налоговых поступлений и позволяют определить, какие объекты нуждаются в особом внимании и контроле.

| Категория | Количество | Общая стоимость |

|---|---|---|

| Недвижимость | 245 | 10,503,200 руб. |

| Транспортные средства | 120 | 4,876,500 руб. |

| Промышленные предприятия | 40 | 7,923,000 руб. |

Из приведенных данных видно, что наибольшую часть объектов в перечне составляет недвижимость. Она является наиболее значимой для налогового учета, как по количеству, так и по общей стоимости.

Данные статистики помогают установить соотношение объектов различных категорий и определить потенциальный налоговый доход. Налоговая база, рассчитываемая в соответствии с этой статистикой, формируется на основе фактических показателей и является обоснованной и справедливой.