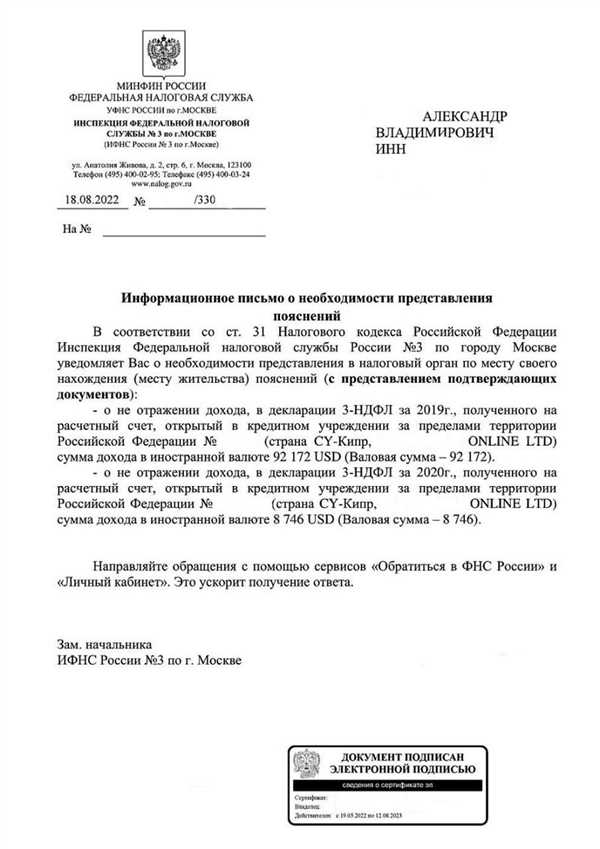

ФНС наказывает за несдачу 3-НДФЛ и ДАЭ с нулевым налогом

Налоговая система Российской Федерации постоянно совершенствуется и то, что еще несколько лет назад могло остаться незамеченным, сейчас приводит к штрафам от ФНС. Одним из таких случаев является несдача самой распространенной налоговой декларации 3-НДФЛ, касающейся налогооблагаемых доходов граждан.

Знание налогового законодательства и своих обязательств перед ФНС является неотъемлемой частью каждого работника. В последние годы все большее внимание Федеральная налоговая служба уделяет проверке налоговых деклараций граждан, и в первую очередь ищет тех, кто забывает уплатить налог с доходов.

Одной из самых опасных ошибок, которые могут привести к штрафам, является несдача декларации 3-НДФЛ на доходы, облагаемые по ставке 0%. В этом случае ФНС может производить проверку в течение нескольких лет назад. Если факт недоимки будет подтвержден, гражданин должен будет заплатить штраф, который может составить до 100% от суммы неуплаченного налога.

ФНС

ФНС осуществляет надзор за исполнением налогового законодательства, контролирует правильность расчета и своевременную уплату налогов, а также осуществляет работу по регистрации юридических лиц и индивидуальных предпринимателей.

Одним из важных механизмов работы ФНС является контроль сдачи деклараций и уплаты налогов, в том числе налога на доходы физических лиц (3-НДФЛ). В соответствии с действующим законодательством, физические лица обязаны самостоятельно подавать декларации о доходах и уплачивать налоги в установленные сроки.

Нередко возникают ситуации, когда физические лица считают, что для них нет необходимости подавать декларацию о доходах, поскольку доходы считаются налогово необлагаемыми. Однако ФНС осуществляет мониторинг соблюдения этого правила и может наложить штраф за несданные декларации с нулевым налогом. Поскольку такие счета не отражаются в электронных базах ФНС, порядок сдачи деклараций с нулевым налогом позволяет избежать взыскания штрафов.

Поэтому важно для физических лиц, получающих доходы с нулевым налогом, сдавать свои декларации о доходах своевременно и правильно, соблюдая требования ФНС. Это поможет избежать негативных последствий в виде штрафов и проверок со стороны налоговой службы.

Штрафует

Федеральная налоговая служба (ФНС) проводит активные проверки и выдаёт штрафы за недостаточную сдачу деклараций по 3-НДФЛ, особенно в случаях, когда у налогоплательщика имеются доходы, облагаемые ставкой 0%. О таких налогоплательщиках ФНС узнаёт от работодателей, которые предоставляют такие доходы, а затем контролирует, было ли соответствующее объявление включено в декларацию.

Вероятность получить штраф в том числе возрастает и в случае, если налогоплательщик забывает предоставить декларацию или несдаёт её вовремя. Такие нарушения могут привести к повышению штрафов и дополнительным проверкам со стороны ФНС.

Штрафы за несданные 3-НДФЛ доходы с нулевым налогом как правило начинаются от суммы самого декларированного дохода и могут существенно увеличиваться с учётом нескольких факторов:

- Срок оплаты штрафа;

- Степень утяжеления события, вызвавшего нарушение;

- Ранее история нарушений со стороны налогоплательщика;

- Стоимость дохода;

- Уровень ответственности компании или физического лица.

Для налогоплательщика очень важно своевременно и точно подготовить и сдать декларацию по 3-НДФЛ, чтобы избежать неприятных последствий в виде штрафов и дополнительных проверок со стороны ФНС. Учёт всех налоговых обязательств способствует сохранению доверия со стороны налоговых органов и правоохранительных органов.

Несданные доходы: последствия и штрафы

Что такое несданные доходы?

Несданные доходы – это доходы, которые налогоплательщик не указал в своей налоговой декларации. Это могут быть доходы от сдачи в аренду недвижимости, проценты по вкладам, полученные дивиденды и прочие доходы, которые не облагаются налогом или облагаются нулевым налогом.

Последствия и штрафы за несданные доходы

Неотчет о полученных несданных доходах может привести к серьезным последствиям для налогоплательщика. Федеральная налоговая служба (ФНС) имеет право проверять налоговые декларации и инициировать проверку в случае подозрения на сокрытие доходов.

Если ФНС обнаруживает несданные доходы, то налогоплательщику грозит уплата не только пропущенного налога, но и штрафа. Штрафы за несданные доходы могут варьироваться в зависимости от суммы дохода и других обстоятельств. Установленные проценты штрафов могут достигать до 40% от суммы неуплаченного налога.

Кроме штрафов, налогоплательщику, сокрывшему доходы, грозит уголовная ответственность. Если сумма сокрытых доходов превышает порог, установленный законодательством, то виновный может быть привлечен к уголовной ответственности в виде штрафов или лишения свободы.

Поэтому очень важно отчитываться о всех полученных доходах, даже если они облагаются нулевым налогом или являются незначительными. Это позволит избежать серьезных последствий и штрафов со стороны ФНС.

НДФЛ

Характеристики НДФЛ

НДФЛ относится к основным источникам доходов в бюджете РФ. Основными характеристиками НДФЛ являются:

- Ставка налога: Ставка НДФЛ в России составляет 13 процентов.

- Облагаемая база: Облагается все доходы физических лиц, полученные как отработанная, так и неотработанная часть.

- Сроки уплаты: Налог не рассчитывается и не уплачивается физическим лицом сразу, а удерживается работодателем из зарплаты.

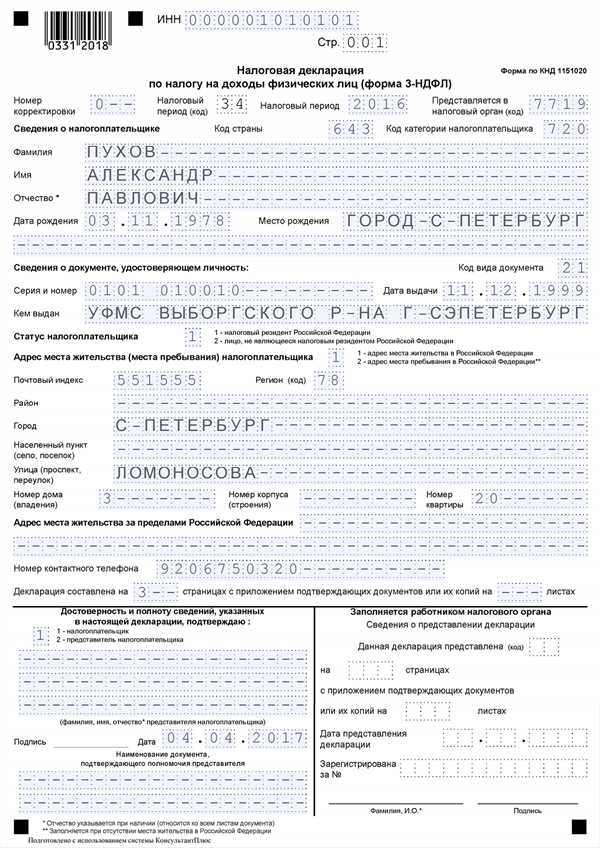

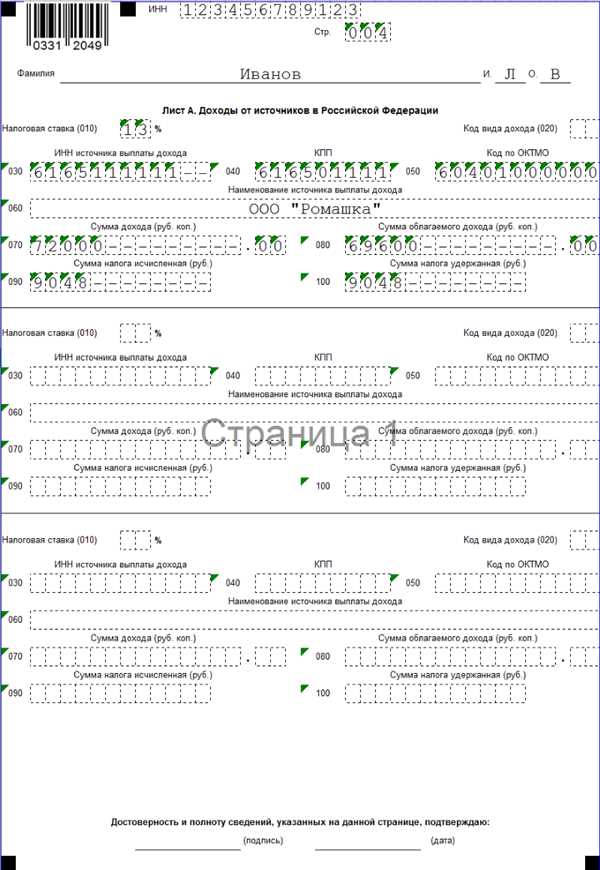

Сдать декларацию 3-НДФЛ

ФНС требует от каждого гражданина сдать декларацию 3-НДФЛ и указать все доходы, полученные в прошлом году. В случае если у гражданина были доходы с нулевым налогом, но он не указал их в декларации, ФНС может выставить штраф за несданные доходы.

На самом деле, декларация 3-НДФЛ является несложным документом, но требует внимательности и аккуратности. При заполнении декларации необходимо указывать все доходы, полученные в течение года, включая доходы с нулевым налогом.

Важно: Гражданам следует быть внимательными при заполнении декларации и точно указывать все доходы с нулевым налогом, чтобы избежать возможного штрафа со стороны ФНС.

Доходы

Однако, в отношении некоторых категорий доходов, установлены особые правила и условия. Например, если физическое лицо получило доход с нулевой ставкой налога, то оно обязано предоставить в налоговую декларацию информацию о таких доходах, однако уплата налога не осуществляется. Данное правило распространяется на доходы, полученные от акций, прав на акции и инвестиционных паев, а также на иные категории доходов, для которых предусмотрена нулевая ставка налога. В случае, если налогоплательщик не предоставит информацию о таких доходах в налоговую декларацию, Федеральная налоговая служба вправе применить штрафные санкции.

В целях соблюдения налогового законодательства, рекомендуется всем налогоплательщикам тщательно отслеживать и предоставлять информацию о своих доходах, включая полученные средства с нулевой ставкой налога. Это позволит избежать негативных последствий в виде штрафных санкций со стороны Федеральной налоговой службы и обеспечит соблюдение законодательства Российской Федерации.

С нулевым налогом

Нередко физические лица, имеющие доходы, которые облагаются нулевой налоговой ставкой, ошибочно полагают, что эти доходы не требуется указывать в налоговой декларации. Однако, ФНС напоминает, что и такие доходы обязательно должны быть представлены в 3-НДФЛ.

Для тех, кто получает доходы с нулевой налоговой ставкой, важно помнить, что даже если указанный доход не облагается налогом, он все равно должен быть отражен в налоговой декларации. Отсутствие такой информации будет рассматриваться как нарушение законодательства и может повлечь штрафные санкции со стороны ФНС.

Поэтому, чтобы избежать неприятных последствий и дополнительных расходов, рекомендуется внимательно относиться к заполнению 3-НДФЛ и включать в нее все доходы, включая те, которые облагаются нулевой налоговой ставкой.

Как штрафует ФНС за несданные 3-НДФЛ доходы с нулевым налогом: примеры и последствия для ФИО

Для организаций и индивидуальных предпринимателей, получающих доходы с нулевым налогом по ставке 0%, предусмотрена обязанность сдачи налоговой декларации по форме 3-НДФЛ. Неисполнение данной обязанности может повлечь серьезные последствия, включая штрафные санкции со стороны ФНС.

ФНС (Федеральная налоговая служба) активно контролирует соблюдение налогоплательщиками процедуры представления налоговой декларации 3-НДФЛ. При выявлении факта несоблюдения данной обязанности Налоговая служба оштрафовывает нарушителей, в том числе и предприятия и ФИО, в соответствии с действующим законодательством.

Штрафные санкции за несдачу 3-НДФЛ могут быть значительными и зависят от различных факторов, таких как сумма несданных доходов, длительность нарушения, количество пропущенных отчетных периодов и так далее. Штраф обычно взимается в процентах от несданных сумм и может составлять до 30% от общей суммы несданных 3-НДФЛ.

Помимо штрафов, несвоевременная сдача налоговой декларации 3-НДФЛ может повлечь также и другие негативные последствия, такие как:

- Задолженность по налогам и пени за неоплаченный штраф;

- Блокировка счетов и конфискация имущества;

- Участие в уголовном производстве по статье Уклонение от уплаты налогов.

Для того чтобы избежать штрафов и негативных последствий, рекомендуется своевременно сдавать налоговую декларацию 3-НДФЛ, даже при отсутствии налоговой базы. Также следует следить за обновлениями и изменениями в налоговом законодательстве и обязательно получать консультацию у компетентных специалистов.

Будьте ответственными налогоплательщиками и соблюдайте все налоговые обязательства, чтобы избежать неприятностей со стороны налоговых органов.

Налоговое законодательство

В России налоговое законодательство составляют несколько кодексов: Налоговый кодекс Российской Федерации (НК РФ) и Гражданский кодекс Российской Федерации (ГК РФ).

Налоговый кодекс РФ содержит общие положения о налогах и сборах, а также конкретные правила и нормы, касающиеся каждого вида налогов. Здесь определены основные понятия, термины и принципы налогообложения.

Гражданский кодекс РФ регулирует правовые отношения, связанные с владением, пользованием и распоряжением имуществом, в том числе налоговыми обязательствами.

Налоговое законодательство постоянно меняется и дополняется, чтобы адаптироваться к новым экономическим условиям и потребностям государства. При этом, налоговые правила должны быть прозрачными и предсказуемыми для налогоплательщиков.

Сроки представления

Согласно законодательству, граждане России обязаны представлять декларации по налогу на доходы физических лиц до 30 апреля каждого года. При этом срок может быть продлен на 3 месяца, если налогоплательщиком была подана заявление о продлении срока представления декларации.

Если налоговая декларация не была представлена в установленные сроки, то гражданин может быть оштрафован. Размер штрафа может составлять от 1000 до 5000 рублей в зависимости от срока, на который был нарушен срок представления декларации. Если налоговая декларация не была представлена в течение года после установленного срока, то штраф может составлять от 10000 до 30000 рублей.

Для того чтобы избежать штрафа, гражданам необходимо внимательно отслеживать сроки представления деклараций и своевременно обратиться в налоговую инспекцию.

Представление декларации с нулевым налогом

Если гражданин уверен, что он не получал доходы, облагаемые налогом, он может представить декларацию с нулевым налогом. В этом случае он должен указать в декларации нулевую сумму дохода и не заполнять разделы, касающиеся получения доходов. Однако несмотря на то, что сумма налога будет равна нулю, гражданин все равно обязан представить декларацию.

Ответственность за непредставление декларации

В случае непредставления декларации с нулевым налогом гражданин может быть привлечен к ответственности. За непредставление декларации с нулевым налогом налоговая инспекция может оштрафовать гражданина в размере от 5000 до 10000 рублей или объявить предупреждение.

Сумма штрафа

При несвоевременной сдаче 3-НДФЛ с нулевым налогом исполнитель обязан уплатить штрафы в соответствии с действующим законодательством. Сумма штрафа определяется на основе установленных штрафных санкций и исходных данных.

В случае несвоевременной сдачи отчетности ФНС имеет право начислить штраф в размере 5% от несданной суммы налога за каждый день просрочки. Длительность просрочки определяется в днях — с момента истечения срока сдачи до дня фактической сдачи отчета.

Также, при несвоевременной сдаче отчетности, уплачивается пени. Размер пени составляет 1/300 ставки рефинансирования, установленной Центральным банком РФ, и начисляется за каждый день просрочки.

Важно отметить, что ФНС имеет право начислить штрафы только при наличии основания, то есть наступлении просрочки по сдаче 3-НДФЛ с нулевым налогом. Поэтому рекомендуется своевременно и правильно сдавать отчетность для избежания непредвиденных расходов в виде штрафов и пени.