Форма договора беспроцентного займа между юридическими лицами — все что вам нужно знать для заключения сделки

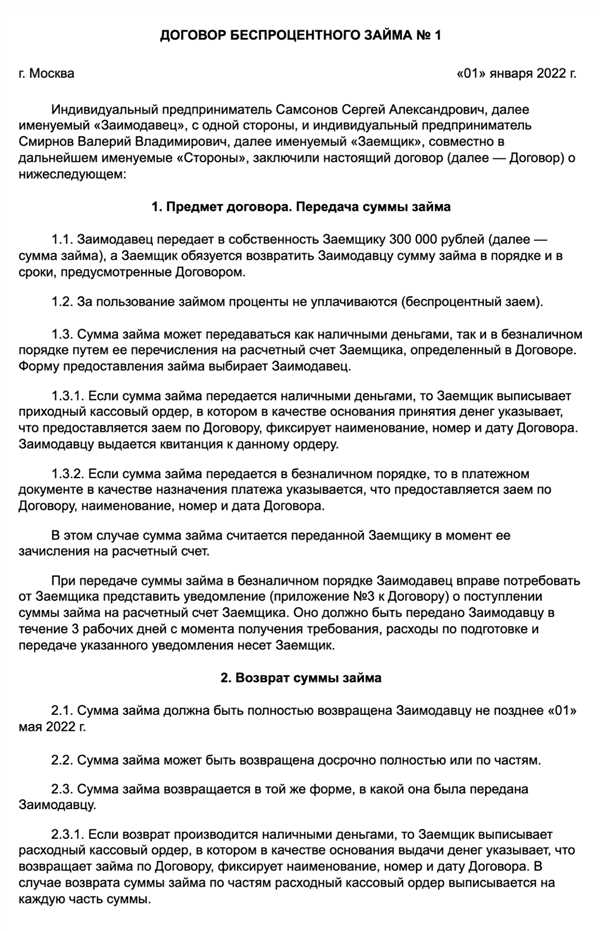

Договор беспроцентного займа между юридическими лицами является удобным и эффективным инструментом для передачи финансовых ресурсов от одного предприятия к другому. Это соглашение регулирует условия займа, включая сумму займа, сроки его возврата и другие важные аспекты.

Такая форма займа позволяет предприятиям получить необходимые средства без выплаты процентов, что особенно актуально в текущей экономической ситуации. Однако, для заключения договора беспроцентного займа между юридическими лицами необходимо соблюдать определенные требования и формальности, чтобы избежать возможных проблем в будущем.

Договор беспроцентного займа должен быть составлен на основе законодательства и учесть специфику деятельности обеих сторон. Также в таком соглашении следует прописать механизмы обеспечения выполнения обязательств и возможные последствия в случае неисполнения или просрочки возврата займа.

В этой статье мы рассмотрим основные моменты, на которые необходимо обратить внимание при заключении договора беспроцентного займа между юридическими лицами. Мы также предоставим образец такого договора, который можно использовать в качестве основы при составлении собственного. И помните, что при составлении договора всегда рекомендуется обратиться к опыту юристов или специалистов в данной области, чтобы убедиться в правильности формулировок и соответствии с действующим законодательством.

Сущность беспроцентного займа

Основная цель беспроцентного займа заключается в предоставлении временного финансового ресурса без дополнительных выплат в виде процентов. Данная форма займа позволяет юридическим лицам легально и без дополнительных финансовых обязательств получить необходимые средства под использование их в своей предпринимательской или инвестиционной деятельности.

Важно отметить, что сущность беспроцентного займа не означает пассивного участия кредитора в проекте или бизнесе заемщика. Стороны могут заключить договор, в котором определены конкретные условия займа, такие как сроки, условия возврата и применяемые штрафные санкции.

Преимущества беспроцентного займа:

- Отсутствие дополнительных финансовых обязательств в виде процентных платежей, что может быть выгодным для заемщика.

- Позволяет получить необходимые средства на определенный период времени для развития бизнеса или реализации своей предпринимательской идеи без дополнительных финансовых затрат.

- Возможность установления индивидуальных условий займа в соответствии с потребностями сторон.

Беспроцентный займ является одной из форм финансовой поддержки юридическим лицам и предоставляет им возможность получить необходимые средства без платы процентов. Однако, необходимо тщательно изучать условия договора и обязательно соблюдать их для предотвращения возможных споров и проблем в будущем.

Участники договора

Заемщик – это юридическое лицо, которое принимает займ у другого юридического лица. Заемщик может быть как акционерным обществом, так и обществом с ограниченной ответственностью. Задача заемщика – заключить договор на условиях беспроцентного займа и получить необходимые средства для своей деятельности.

Кредитор – это юридическое лицо, которое предоставляет заемщику необходимые средства. Кредитором может быть как банк, так и другая организация, имеющая свободные денежные средства и готовая предоставить их во временное пользование без начисления процентов.

Участники договора, заключая беспроцентный заем, стремятся достичь взаимовыгодных условий сделки. Для заемщика основными преимуществами являются отсутствие процентов платежей и возможность использования денежных средств на свое усмотрение. Кредитор же получает гарантию возврата денег по договоренностям и может выступать в роли инвестора, получая взамен на займ долю в прибыли заемщика.

Необходимая информация в договоре

Договор беспроцентного займа между юридическими лицами должен содержать следующую информацию:

- Дату заключения договора;

- Полные наименования и реквизиты заемщика и кредитора;

- Сумму займа, которую кредитор предоставляет заемщику;

- Сроки погашения займа;

- Условия использования полученных средств;

- Порядок предоставления отчетности заемщика о расходовании займа;

- Механизм обеспечения исполнения обязательств по договору;

- Размер и порядок дисконтной корректировки в случае неисполнения или нарушения условий договора;

- Порядок и условия расторжения договора;

- Ответственность сторон за неисполнение или ненадлежащее исполнение обязательств по договору;

- Другие соглашения и условия, которые могут быть установлены сторонами.

Все указанные сведения должны быть ясно сформулированы и однозначно определены, чтобы избежать возможных споров и недоразумений между сторонами.

Права и обязанности заемщика

Заемщик обязуется:

- Вовремя и полностью погашать задолженность по займу в соответствии с условиями договора.

- Использовать полученные средства только в целях, определенных договором займа.

- Сохранять конфиденциальность информации, полученной от займодавца в рамках договора.

- Принимать все необходимые меры для увеличения кредитоспособности и исполнения своих обязательств по займу.

- Сообщать займодавцу обо всех изменениях, связанных с информацией, предоставленной при заключении договора.

- Осуществлять контроль за правильностью и своевременностью передачи займодавцу требуемой отчетности.

Заемщик вправе:

- Требовать от займодавца предоставления займа в полном объеме и в установленные сроки.

- Получить у займодавца консультационную и информационную поддержку по вопросам, связанным с договором займа.

- Запросить у займодавца информацию о состоянии своего счета и задолженности.

- Предоставить займодавцу требуемые отчеты и документы в соответствии с условиями договора.

Права и обязанности займодавца

Займодавец, выступая в качестве кредитора, обладает рядом прав и обязанностей, которые он должен соблюдать при заключении и исполнении договора беспроцентного займа.

Права займодавца:

- Получение залога. Займодавец имеет право требовать установление залога на имущество заемщика в целях обеспечения возможного неисполнения заемщиком обязательств по возврату займа.

- Контроль над использованием средств. Займодавец имеет право проверять целевое использование займа и требовать предоставления отчетности о расходовании средств.

- Использование судебных мер. В случае просрочки возврата займа, займодавец имеет право обратиться в суд для взыскания долга, в том числе с использованием исполнительного листа.

Обязанности займодавца:

- Передача займа. Займодавец обязан передать заемщику необходимую сумму займа в полном объеме и в срок, указанный в договоре.

- Обеспечение сохранности залога. Если займодавец требует установление залога, он обязан заботиться о сохранности и поддержании стоимости заложенного имущества.

- Принятие мер в случае нарушения договора. В случае невыполнения заемщиком обязательств по возврату займа, займодавец обязан принимать меры для взыскания долга в соответствии с законодательством.

Соблюдение прав и обязанностей займодавца является важным условием для успешного выполнения договора беспроцентного займа и обеспечения интересов всех сторон.

Сроки и условия погашения займа

Согласно договору беспроцентного займа, заемщик обязан погасить заемное обязательство в установленные сроки. Сроки погашения займа определяются соглашением между сторонами договора и указываются явно в тексте документа.

Заемщик обязуется выплатить займодавцу сумму займа в полном объеме, включая проценты и комиссии, до указанной даты окончания договора. Дата погашения может быть определена конкретным календарным числом или иным способом определения периода времени (например, в течение 30 дней с момента заключения договора).

В случаях, когда заемщик не в состоянии погасить заемное обязательство в указанный срок, в договоре может быть предусмотрена возможность продления срока погашения путем взаимного согласия сторон. При этом следует учесть, что такое продление может быть дополнительной услугой, которая влечет за собой дополнительные расходы для заемщика.

Невыполнение заемщиком своих обязательств по погашению займа в установленные сроки может привести к юридическим последствиям, включая начисление пени и штрафов, обращение взыскания на имущество заемщика или обращение в суд с иском о взыскании задолженности.

В целях обеспечения прозрачности и юридической защиты обеих сторон, сроки и условия погашения займа должны быть ясно сформулированы в договоре и согласованы между сторонами до его подписания.

Важно отметить, что в случае изменения обстоятельств, непредвиденных при заключении договора, стороны могут договориться о внесении изменений в условия погашения займа. Такие изменения, в целях защиты интересов обеих сторон, должны оформляться в дополнительном соглашении к основному договору.

Ответственность сторон в случае неисполнения договора

В случае неисполнения одной из сторон своих обязательств по договору беспроцентного займа, предусмотрена ответственность. Сторона, не исполнившая свои обязательства, будет нести следующую ответственность:

| Вид неисполнения обязательств | Ответственность |

|---|---|

| Несвоевременное предоставление займа | Неисполнившая сторона обязана выплатить другой стороне неустойку за каждый день просрочки в размере 0,1% от суммы, указанной в договоре, за каждый день просрочки. |

| Несвоевременное возвращение займа | Неисполнившая сторона обязана выплатить другой стороне неустойку за каждый день просрочки в размере 0,2% от суммы, указанной в договоре, за каждый день просрочки. |

| Неисполнение иных обязательств по договору | Неисполнившая сторона обязана возместить другой стороне фактически понесенные убытки, включая упущенную выгоду, вызванные неисполнением обязательств. |

Предусмотренные виды ответственности носят компенсационный характер и имеют цель восстановления нарушенных прав и интересов сторон. В случае неисполнения договора, стороны обязаны применять усилия к разрешению споров путем переговоров и мирного соглашения.

Прекращение договора беспроцентного займа

Прекращение договора беспроцентного займа возможно при наступлении определенных обстоятельств. Стороны договора могут договориться о его досрочном прекращении или действии срока его исполнения.

Досрочное прекращение договора беспроцентного займа может произойти в случае:

- взаимного соглашения сторон;

- утраты возможности одной из сторон исполнять свои обязательства;

- отзыва одной из сторон согласия на заключение займа.

При возникновении споров или неисполнении обязательств по договору, стороны могут обратиться в суд для прекращения договора.

Также, договор беспроцентного займа может прекратиться по истечении срока его исполнения. В этом случае, должник должен осуществить возврат займа в полном объеме.

Важно отметить, что при прекращении договора беспроцентного займа необходимо учесть все юридические и финансовые последствия. Рекомендуется обратиться к компетентному юристу для консультации и оценки возможных рисков.

Уведомления и изменения договора

Любые уведомления по настоящему договору направляются одной Стороной другой Стороне в письменной форме.

Уведомления об изменении данных

Каждая Сторона обязуется незамедлительно уведомлять другую Сторону о любых изменениях юридических реквизитов, почтового адреса, контактной информации или иной важной информации, связанной с выполнением обязательств по настоящему договору.

Уведомления считаются доставленными, если они направлены по почте заказным письмом, с описью вложения или по электронной почте, с получением уведомления о доставке или прочтении сообщения.

Уведомления о прекращении действия договора

Любая из Сторон обязуется уведомить другую Сторону в случае расторжения договора в соответствии с условиями и указанным в договоре сроком уведомления.

Уведомления о расторжении договора направляются в письменной форме и должны быть подписаны уполномоченным представителем каждой Стороны.

Преимущества и риски беспроцентного займа

Беспроцентный займ между юридическими лицами может предоставлять несколько преимуществ для обеих сторон:

- Экономическая выгода. Без учета процентной ставки, получение займа без дополнительных затрат может быть очень выгодно для заемщика.

- Упрощенные условия. Заимодавец и заемщик могут договориться об упрощении процедуры займа, отказавшись от некоторых обычных условий и требований.

- Доверие. Если заемщик и заимодавец имеют долгосрочные деловые отношения и доверие друг к другу, беспроцентный займ может быть способом подчеркнуть эту доверительную связь.

Однако, следует учитывать и риски, которые сопутствуют беспроцентному займу:

- Потеря дохода. Так как заимодавец не получает проценты, он теряет возможность получать дополнительный доход от своих денежных средств.

- Невозможность привлечения займа. В случае если заемщик не выполняет свои обязательства перед заимодавцем, последний может столкнуться с трудностями при привлечении других займов в будущем.

- Потеря в случае необоснованной задержки. Если заемщик задерживает выплату займа без уважительных причин, заимодавец может решить не предоставлять ему будущие займы или расторгнуть существующий договор.

Таким образом, беспроцентный займ между юридическими лицами имеет свои преимущества и риски, которые необходимо учитывать при заключении таких договоров.