Формирование регистров налога на прибыль — актуальные особенности и подводные камни

Налог на прибыль — один из важнейших налогов, который платят предприятия и организации в большинстве стран мира. Этот налог является обязательным и составляет значительную часть доходов государства. Для правильного и эффективного уплаты налога на прибыль необходимо формировать регистры, которые содержат информацию о доходах, расходах и налоговых обязательствах предприятия.

Регистры по налогу на прибыль являются важным инструментом для бухгалтерии предприятия и позволяют грамотно учеть все доходы и расходы, связанные с его деятельностью. В этих регистрах отражаются финансовые операции, а также налоговые обязательства, связанные с уплатой налога на прибыль.

Для формирования регистров по налогу на прибыль необходимо проводить постоянный учет всех финансовых операций предприятия. В регистре доходов отражаются все поступления денежных средств, полученные предприятием от своей деятельности. В регистре расходов отражаются все затраты, совершенные предприятием на производство товаров или оказание услуг. Также в регистрах отражаются налоговые обязательства, которые возникают у предприятия в связи с уплатой налога на прибыль.

Определение налога на прибыль

Для определения налога на прибыль необходимо учесть следующие факторы:

- Доходы предприятия – это все поступления, полученные от основной деятельности организации.

- Расходы предприятия – это все затраты, совершенные предприятием в течение налогового периода.

- Налоговые льготы – это определенные преимущества и льготы, которые учитываются при определении налоговой базы и позволяют уменьшить общую сумму налога на прибыль.

Определение налога на прибыль включает в себя сложные расчеты и требует внимательного анализа финансовой деятельности предприятия. Для того чтобы успешно определить размер налога на прибыль, необходимо учитывать все факторы, указанные выше, а также следить за изменениями в налоговом законодательстве и вносить соответствующие изменения в расчеты.

Значение налога на прибыль

Значение налога на прибыль состоит в финансовом обеспечении основных потребностей государства, в том числе обеспечении функционирования государственных органов, социальной защиты населения и реализации инфраструктурных проектов.

Через налог на прибыль государство получает не только дополнительные доходы, но и регулирует экономическую активность организаций и стимулирует инвестиции. Платежи предприятий по налогу на прибыль направляются на финансирование программ и проектов, способствующих развитию страны и повышению благосостояния ее граждан.

Значение налога на прибыль для бизнеса заключается в обязанности уплаты налога в установленные сроки, что повышает юридическую ответственность и сознательность организаций. Также это важный фактор, учитываемый при расчете прибыли и прогнозировании дальнейшей деятельности предприятия.

Вычисление налога на прибыль

Вычисление налога на прибыль осуществляется на основе официальных правил и предусматривает следующие шаги:

- Определение суммы доходов компании за отчетный период.

- Вычитание из суммы доходов расходов, учтенных в установленном порядке.

- Определение полученной таким образом прибыли от осуществления деятельности.

- Применение ставки налога на прибыль к полученной прибыли.

- Определение и учет возможных льгот и преимуществ, которые могут влиять на итоговую сумму налога.

- Расчет и уплата налога в установленный срок.

Вычисление налога на прибыль требует точности и внимательности, так как неверный расчет может повлечь за собой санкции со стороны налоговых органов. Для удобства и предотвращения ошибок рекомендуется использовать специальное программное обеспечение или обратиться к профессионалам в области налогового консультирования.

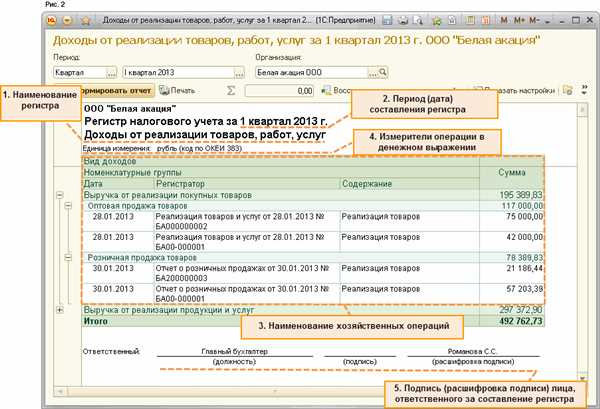

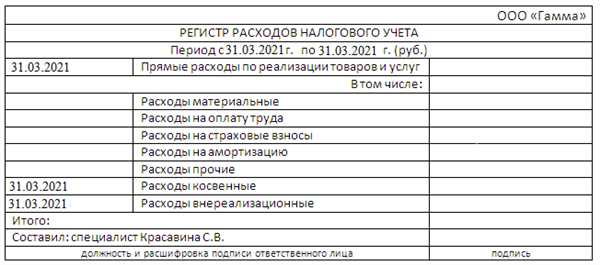

Расчетные регистры

Расчетные регистры включают в себя информацию о доходах, расходах, налоговых вычетах и прочих операциях, связанных с формированием налоговой базы. Они позволяют налоговым органам проверять правильность и полноту отчетности налогоплательщиков.

В расчетных регистрах отражается движение денежных средств, а также состояние и изменения налоговой базы налогоплательщика. Они позволяют налоговым органам контролировать налоговую ситуацию и применять соответствующие налоговые ставки и методы расчета.

Расчетные регистры должны быть правильно организованы и согласованы с общими принципами бухгалтерии, чтобы обеспечить точность и достоверность информации, содержащейся в них. Они должны содержать необходимые данные и быть подкреплены соответствующими документами.

Расчетные регистры являются основой для подготовки налоговых деклараций и отчетности налогоплательщика. Они влияют на размер налоговых платежей и могут быть использованы налогоплательщиками при оптимизации налоговой нагрузки.

Операционные регистры

Операционные регистры широко применяются в процессорах и компьютерных системах для выполнения таких операций, как сложение, вычитание, умножение и деление чисел, а также для выполнения операций сравнения, сдвига и логических операций.

Структура операционных регистров

Операционные регистры состоят из разрядов данных и разрядов управления. Разряды данных предназначены для хранения численных значений, над которыми выполняются операции. Разряды управления организуют работу аппаратной логики и служат для управления потоком данных и выполнения операций.

Операционные регистры обычно имеют размерность, определяемую разрядностью компьютерной системы. Например, в 32-разрядной системе операционные регистры имеют 32 разряда, а в 64-разрядной – 64 разряда.

Операционные регистры могут быть универсальными или специализированными. Универсальные регистры способны выполнить широкий спектр операций, а специализированные регистры предназначены для выполнения конкретных операций или выполняют специальные функции в процессоре.

Примеры операционных регистров:

- Аккумулятор – используется для хранения промежуточных результатов вычислений.

- Регистр состояния – хранит информацию о состоянии процессора и результаты операций.

- Регистр индекса – служит для работы с массивами и структурами данных.

- Регистр указателя стека – используется для управления стеком вызовов.

- Регистр счетчика программы – хранит адрес следующей инструкции.

Все операционные регистры являются важными компонентами процессора и необходимы для правильного и эффективного выполнения операций и вычислений.

Налоговые регистры

Налоговые регистры позволяют учетным службам собирать и анализировать информацию о доходах и расходах организации, а также о налоговых льготах и обязательствах. Это позволяет правильно определить налоговую базу и рассчитать сумму налога на прибыль.

В зависимости от требований законодательства страны, налоговые регистры могут быть разделены на несколько групп:

1. Регистры доходов и расходов

В эти регистры включаются все операции, связанные с доходами и расходами организации. Например, приходы от реализации товаров и услуг, затраты на материалы и заработную плату.

2. Регистры активов и обязательств

В эти регистры включаются все операции, связанные с перемещением активов и обязательств организации. Например, приобретение и продажа основных средств, получение и погашение кредитов.

Таким образом, налоговые регистры являются важным инструментом для правильного учета и отчетности по налогу на прибыль. Они помогают оценить финансовое состояние организации и правильно рассчитать сумму налога.

Процесс формирования регистров

Процесс формирования регистров для налога на прибыль представляет собой последовательность действий, направленных на сбор, учет и анализ информации о доходах и расходах организации. Этот процесс включает в себя следующие этапы:

Сбор и учет данных

На данном этапе осуществляется сбор всех необходимых данных о доходах и расходах организации, в том числе данные о продажах, арендах, процентах, амортизации и прочих факторах, которые могут повлиять на прибыль организации. Данные собираются из различных источников, таких как учетная система, банковские выписки, кассовые отчеты и т.д. Затем происходит их учет в специальных регистрах.

Анализ и классификация данных

На этом этапе собранные данные анализируются и классифицируются в соответствии с требованиями налогового законодательства. Различные виды доходов и расходов имеют свои особенности в учете и налогообложении, поэтому важно правильно классифицировать каждую операцию для последующего расчета налога на прибыль.

Для классификации данных используется специальная система кодов, которая помогает выделить различные виды доходов и расходов. Кроме того, налоговый учет ведется с соблюдением принципов бухгалтерского учета, что позволяет обеспечить надежность и достоверность полученных результатов.

Расчет налога на прибыль

Когда данные собраны и классифицированы, происходит расчет налога на прибыль в соответствии с действующим налоговым законодательством. Налоговый декларант должен учесть все действующие налоговые льготы и особенности, возможные для применения в данной организации. Ошибки в расчете налога на прибыль могут привести к незаконному уклонению от уплаты налогов или, наоборот, к переплате.

Таким образом, процесс формирования регистров является важным этапом в налогообложении прибыли организации. Он требует тщательного соблюдения требований налогового законодательства и бухгалтерского учета, а также использования специальных инструментов для анализа и классификации данных. Правильное формирование регистров налогового учета позволяет обеспечить надежность и точность расчетов налога на прибыль.

Влияние формирования регистров на налоговую ставку

Формирование регистров, которые служат основой для расчета налога на прибыль, непосредственно влияет на итоговую налоговую ставку, которую должны уплатить предприятия.

Один из ключевых регистров, определяющих налоговую базу, — регистр прибылей и убытков. Если предприятие получает прибыль, она увеличивает налоговую ставку, так как она является объектом налогообложения. В то же время, убытки, зафиксированные в этом регистре, могут снизить налоговую базу и, соответственно, налоговую ставку.

Кроме того, регистры активов, пассивов и оборотных средств также оказывают влияние на налоговую ставку. Увеличение активов и снижение пассивов может привести к увеличению налоговой базы и налоговой ставки. Наоборот, уменьшение активов и повышение пассивов может сократить налоговую ставку, так как это может указывать на снижение общего дохода предприятия.

Также стоит отметить, что формирование регистров и учетных данных должно соответствовать требованиям налогового законодательства. Отклонение от этих требований может привести к неправильному расчету налога на прибыль и, как следствие, к налоговым рискам.

В целом, формирование регистров играет важную роль в определении налоговой ставки. Эти регистры помогают властям контролировать и регулировать налоговые обязательства предприятий, а также обеспечивают точность и прозрачность процесса налогообложения.