Где расположено главное бремя налога — на продавца или на покупателя? Понятие субъективной нагрузки налога с примерами из 2018 года

Налог на добавленную стоимость (НДС) является одним из основных источников доходов для государства. Этот налог является обязательным для соблюдения всех организаций и индивидуальных предпринимателей. Одной из самых популярных дебатов по поводу НДС является вопрос о том, кто должен платить этот налог — продавец или покупатель.

В России, как и во многих странах по всему миру, в большинстве случаев налог на добавленную стоимость несет продавец. Это означает, что продавец включает в цену товара или услуги стоимость НДС, а затем перечисляет его в бюджет государства.

Однако, есть ряд исключений, когда обязанность по уплате НДС возлагается на покупателя. Это может произойти, например, в случае, когда покупатель приобретает товар за пределами России и хочет его ввезти на территорию страны. В этом случае, покупатель должен будет уплатить НДС при прохождении таможенной очистки.

НДС: что это за налог

НДС основан на принципе налогообложения каждого этапа производства и реализации товаров или услуг. Он платится на каждое звено цепи: от производителя до потребителя. НДС взимается с конечного потребителя и поэтому считается косвенным налогом. Он включен в цену товара или услуги и всегда указывается отдельной строкой в чеке или счете.

Ставка НДС может быть разной и определяется в соответствии с категорией товаров или услуг. В России существуют три основные ставки НДС: 20%, 10% и 0%. Ставка 20% применяется для большинства товаров и услуг, ставка 10% — для некоторых товаров (например, продуктов питания), а ставка 0% — для экспорта товаров и некоторых других операций.

Величина НДС, которая уплачивается в бюджет, определяется как разница между суммой, полученной от продажи товаров или услуг, и суммой НДС, уплаченной на предыдущих этапах. Это позволяет избежать двойного налогообложения и обеспечить исправное функционирование налоговой системы.

Таким образом, НДС является важным инструментом налогового учета и способом финансирования государственных нужд. Знание основных принципов и ставок НДС помогает понимать, как этот налог влияет на стоимость товаров и услуг и кто его фактически платит.

| Ставка НДС | Применение |

|---|---|

| 20% | Большинство товаров и услуг |

| 10% | Некоторые товары (продукты питания) |

| 0% | Экспорт товаров и некоторые другие операции |

Разделение налоговой ответственности

В силу специфики налоговой системы, налоговая ответственность может быть разделена между продавцом и покупателем в зависимости от условий сделки.

По умолчанию, НДС обязан уплачивать продавец товара или услуги. Это означает, что продавец включает НДС в стоимость товара или услуги и перечисляет его в бюджет. В этом случае покупатель несет лишь непосредственные затраты, без уплаты налога.

Однако есть ряд исключений, когда налоговая ответственность переходит на покупателя. Например, это может происходить при приобретении товара или услуги у нерезидента России, если продавец не зарегистрирован в налоговых органах. В этом случае, покупатель обязан самостоятельно уплатить НДС в бюджет.

Также, покупатель может стать налоговым плательщиком, если он не имеет права на вычет НДС. Например, для некоммерческих организаций или физических лиц, не являющихся предпринимателями, НДС не является отчетливым объектом вычета. В этом случае, покупатель обязан самостоятельно заплатить НДС.

В общем случае, разделение налоговой ответственности между продавцом и покупателем определяется содержанием договора и особыми условиями сделки. Важно, чтобы продавец и покупатель ясно определили свои права и обязанности в отношении НДС, чтобы избежать возможных конфликтов и проблем с налоговыми органами.

Плательщики НДС

Продавец

Продавец, выполняющий функцию плательщика НДС, обязан уплачивать данную налоговую сумму в бюджет государства. При этом, НДС рассчитывается от стоимости товаров или услуг, проданных покупателю. Продавец включает налог в стоимость товаров и услуг, указывая его отдельной строкой в кассовом чеке или счете на оплату.

Покупатель

В конечном итоге, покупатель является фактическим плательщиком НДС. Даже если налог указывается отдельно и виден в чеке или счете на оплату, покупатель все равно выплачивает данный налог, включенный в стоимость товара или услуги. Он не может учесть уплаченные им налоговые суммы и получить их обратно, поскольку покупатель не является плательщиком НДС.

Исключения

Однако есть исключительные случаи, когда покупатель может получить возмещение уплаченного НДС. Например, если покупатель является зарегистрированным плательщиком НДС и использует товары или услуги для целей, связанных с его предпринимательской деятельностью, он может восстановить НДС, уплаченный при покупке. В этом случае покупатель должен будет предоставить соответствующую документацию о закупках и использовании товаров или услуг.

Заключение

Таким образом, хотя продавец является формальным плательщиком НДС, покупатель в конечном итоге покрывает эту налоговую стоимость. Покупатель не непосредственно уплачивает налог, однако содержащийся в стоимости товаров и услуг НДС влияет на общую сумму, которую он должен заплатить.

В чем состоит обязанность продавца

Продавец, осуществляющий предпринимательскую деятельность, имеет определенные обязанности в отношении уплаты и получения НДС. Он должен знать и соблюдать правила, установленные Налоговым кодексом Российской Федерации.

Основная обязанность продавца заключается в уплате НДС в бюджетную систему государства. При продаже товаров, подлежащих данному налогу, продавец обязан включать НДС в стоимость товара и указывать его в соответствующих документах, таких как счета или кассовые чеки.

Кроме того, продавец должен правильно оформлять все необходимые налоговые документы, такие как налоговые декларации и отчеты, в которых указывается сумма полученного НДС от покупателей. Эти документы должны быть подготовлены и представлены в установленные сроки в налоговые органы.

Другие обязанности продавца:

1. Регистрация в налоговой службе и получение соответствующего свидетельства о государственной регистрации.

2. Ведение учета и правильное отражение операций, связанных с продажей товаров, в бухгалтерии.

3. Подача отчетов о движении товаров и обороте средств в налоговую службу.

4. Соблюдение необходимых сроков и порядков передачи документов и отчетов в налоговые органы.

5. Соблюдение требований по предоставлению информации о плательщиках, покупателях и прочих сторонах сделки, связанных с операциями по уплате НДС.

Невыполнение данных обязанностей может повлечь за собой штрафные санкции со стороны налоговых органов. Продавец несет ответственность за правильную уплату и передачу НДС в бюджетную систему государства.

Различные ставки НДС

Ставка НДС в размере 20% применяется к большинству товаров и услуг, включая продукты питания, одежду, электронику, транспортные услуги и многое другое.

Ставка НДС в размере 10% применяется к отдельным товарам и услугам. В список таких товаров и услуг входят, например, лекарства, медицинские услуги, книги и прочие товары и услуги, которые считаются социально значимыми.

Также существует льготная ставка НДС в размере 0%. Она применяется к экспорту товаров и услуг, а также к выполнению работ, связанных с экспортными операциями. Это означает, что при экспорте товаров или услуг в страны-участницы таможенного союза, компании не начисляют НДС.

Бизнесы, которые осуществляют смешанную деятельность, могут применять разные ставки НДС в зависимости от рода предоставляемых товаров или услуг.

При покупке товаров или услуг важно учитывать ставку НДС, так как это влияет на итоговую стоимость. Продавец обязан указывать ставку НДС в чеке или счете-фактуре, что позволяет покупателю знать, сколько НДС включено в цену товара или услуги.

Возможность передачи обязанности

Передача обязанности по уплате НДС осуществляется исключительно на основании разрешения налогового органа и в соответствии с требованиями, предусмотренными налоговым законодательством.

Если покупатель принимает на себя обязанность уплаты НДС, то он должен иметь возможность получить необходимый объем и качество информации о сделке, а также полные и достоверные данные, связанные с уплатой налога.

В случае передачи обязанности по уплате НДС, продавец обязан включить сумму налога в цену реализуемых товаров (работ, услуг) и указать это в договоре купли-продажи. В свою очередь, покупатель должен учесть в своей бухгалтерии получение соответствующего налогового вычета.

| Преимущества передачи обязанности: |

|---|

| 1. Упрощение бухгалтерского учета и налоговой отчетности для продавца или покупателя, в зависимости от того, кому передана обязанность. |

| 2. Снижение финансовой нагрузки на одну из сторон сделки. |

| 3. Возможность использования налоговых вычетов и компенсаций для покупателя. |

Однако передача обязанности по уплате НДС является добровольной процедурой и требует взаимного доверия и договоренностей между сторонами. Перед принятием решения о передаче обязанности, необходимо тщательно изучить условия и возможные риски данного вида сделки.

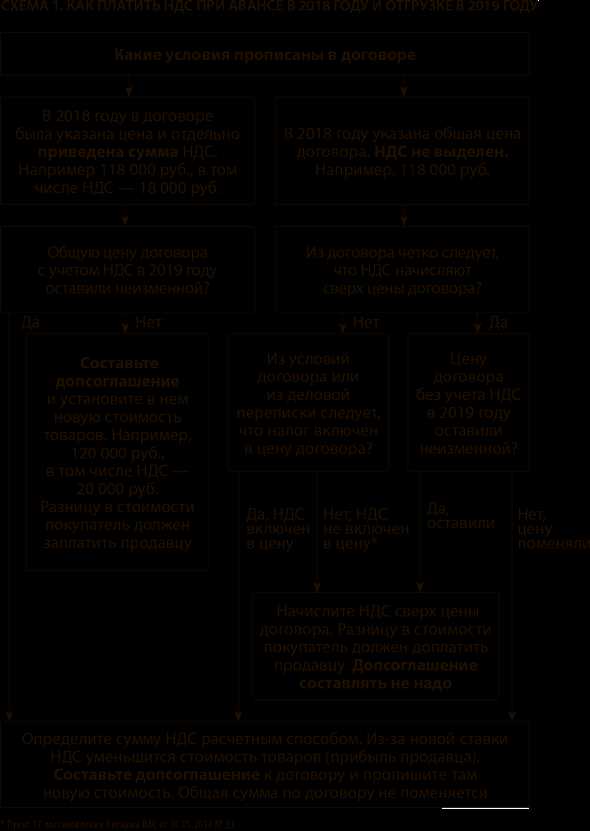

Изменения в 2018 году

В 2018 году произошли некоторые изменения в системе оплаты НДС. Вместо единой ставки в 18%, была введена двухставочная система налогообложения. Теперь ставка НДС может быть 0%, 10% или 20% в зависимости от вида товара или услуги.

Также, в 2018 году вступило в силу новое правило регистрации в качестве плательщика НДС. Предприниматели, у которых оборот превышает определенную сумму в течение 12 месяцев, должны обязательно зарегистрироваться в качестве плательщика НДС. Если обороты составляют менее этой суммы, регистрация является добровольной.

Также, стали доступны новые форматы отчетности: электронная отчетность и онлайн кассы. С помощью электронной отчетности предприниматели могут упростить процесс отчетности, сократить время на ее подготовку и снизить возможность ошибок. Онлайн кассы позволяют автоматизировать учет продаж и контролировать их со стороны налоговой службы.

| Вид товара/услуги | Ставка НДС |

|---|---|

| Продукты питания | 10% |

| Продукты для детей | 10% |

| Медицинские услуги | 10% |

| Бытовая электроника | 20% |

| Туристические услуги | 20% |

| Автомобили | 20% |

Таким образом, покупатели теперь могут видеть ставку НДС отдельно в чеке и знать, сколько налога они платят. Это позволяет им принимать более осознанные решения при покупке товаров или услуг.

Влияние НДС на стоимость товара/услуги

НДС, выплачиваемый продавцом или оказывающим услуги, влияет на конечную стоимость товаров и услуг для покупателя. Когда продавец включает НДС в цену, стоимость товара/услуги повышается. В таком случае, покупатель оплачивает как стоимость товара/услуги, так и сумму НДС.

Например, если товар стоит 100 рублей с учетом НДС 20%, то 20 рублей из этой суммы составляет НДС. Таким образом, покупатель платит 120 рублей, из которых 20 рублей – это НДС, а 100 рублей – стоимость товара.

В случае, когда продавец не включает НДС в цену товара/услуги, покупатель все равно обязан заплатить сумму НДС. В этом случае, стоимость товара/услуги для покупателя будет составлять сумму без НДС + сумма НДС. Продавец должен указать размер НДС отдельно от стоимости товара/услуги.

Таблица:

| Стоимость товара/услуги, руб. | Размер НДС, % | Сумма НДС, руб. | Общая стоимость, руб. |

|---|---|---|---|

| 100 | 20 | 20 | 120 |

| 200 | 20 | 40 | 240 |

| 500 | 18 | 90 | 590 |

Таким образом, НДС влияет на стоимость товаров и услуг, но конечную сумму оплачивает покупатель. Знание размера НДС и его включения в стоимость товара/услуги помогает понять общую стоимость, которую необходимо заплатить.

Потребители: кто платит НДС в фактической ситуации

На самом деле, формально НДС платит продавец, то есть именно он взимает этот налог с покупателя и передает его в бюджет. Однако, фактически эту сумму НДС несет на себе покупатель, поскольку она входит в стоимость товаров и услуг.

Каждый продавец обязан указывать стоимость товара или услуги с учетом НДС в кассовом чеке или счете-фактуре. При этом, большинство продавцов переносят на покупателя весь НДС, добавляя его к цене товара или услуги. Таким образом, покупатель фактически платит НДС, хотя налог официально взимает и передает в бюджет продавец.

Покупатель может рассматривать НДС как скрытую налоговую ставку, которая прибавляется к стоимости товара или услуги. В то же время, покупатели, у которых есть возможность участвовать в системе НДС, могут получать возврат этого налога. В таких случаях, покупатель оплачивает товары или услуги с НДС, а затем предъявляет соответствующие документы для возврата этой суммы. Таким образом, покупатель получает обратно уплаченный НДС.

В целом, НДС является налогом, который платит продавец, но фактически бремя этого налога ложится на покупателя, поскольку он увеличивает стоимость товаров и услуг. Однако, некоторые категории покупателей могут получать возврат уплаченного НДС, если они участвуют в системе НДС и предоставляют соответствующую документацию.

Предприятия: кто удерживает и зачисляет НДС

Покупатели

Покупатели — физические и юридические лица, которые приобретают товары или услуги, несут фактическую финансовую нагрузку по уплате НДС. По приобретенным товарам или услугам покупатель платит НДС вместе с их стоимостью. Данная сумма НДС несет название начисленный НДС.

Продавцы

Продавцы также участвуют в процессе учета и уплаты НДС. Предприятия, осуществляющие продажу товаров или услуг, являются плательщиками НДС. Они удерживают НДС у покупателей и зачисляют его в бюджет.

| Плательщик | Удержание НДС | Зачисление НДС |

|---|---|---|

| Покупатель | НДС удерживается при оплате товаров или услуг | НДС зачисляется в состав стоимости товара или услуги |

| Продавец | НДС удерживается у покупателя при продаже товаров или услуг | НДС зачисляется в бюджет как плательщиком НДС |

Таким образом, продавцы являются посредниками между покупателями и государством в процессе учета и уплаты НДС. Они удерживают НДС у покупателей и затем перечисляют его в бюджет, тем самым выполняя свою роль плательщика НДС.

- НДС — это налог на добавленную стоимость, который уплачивается с каждой стадии производства и продажи товаров или услуг.

- В России действует общая ставка НДС в размере 20%, но существуют также льготные ставки в размере 10% и 0% для отдельных категорий товаров и услуг.

- Продавец является плательщиком НДС и обязан уплатить эту сумму в бюджет государства.

- Однако НДС фактически покупает покупатель, так как продавец включает его в стоимость товаров или услуг.

- Для покупателя важно знать, какая ставка НДС применяется к товару или услуге, так как это может повлиять на её стоимость.

- Будучи зарегистрированным плательщиком НДС, продавец имеет право вычитать уплаченный им НДС из суммы, которую он должен уплатить в бюджет.

- НДС — это значительный источник доходов для государства и основной бюджетный налог в России.

- Корректность уплаты НДС и правильное включение его в стоимость товаров и услуг имеет важное значение для бизнеса и государства в целом.

В целом, плательщики НДС должны быть внимательными и следить за изменениями в законодательстве, чтобы не нарушать налоговое законодательство и избегать штрафов и проблем с налоговой инспекцией.