Главная информация по строке 210 декларации налога на прибыль за 4-й квартал 2023 года — требования, правила и сроки

Декларация по налогу на прибыль — это важный документ для каждой компании, законно зарегистрированной в России. Каждый налогоплательщик обязан подавать декларацию в соответствии с установленными сроками. Одной из наиболее важных строк в декларации является строка 210, отражающая полученную прибыль за 4 квартал 2023 года.

Строка 210 декларации является основополагающей для определения размера налогового обязательства компании. Окончательная сумма налога на прибыль будет рассчитываться исходя из этой строки, а также других финансовых данных.

Важно отметить, что заполнение строки 210 декларации требует аккуратности и внимательности. В первую очередь, необходимо указать сумму полученной прибыли за 4 квартал 2023 года. Также учтите, что прибыль должна быть указана отдельно по всем видам деятельности, которые осуществляет компания.

Кроме того, в процессе заполнения строки 210 декларации, не забудьте учесть особенности налогового законодательства и инструкций, установленных Федеральной налоговой службой России. Каждая компания должна быть внимательна к требованиям и правилам, чтобы избежать возможных ошибок или недоразумений с налоговыми органами.

Общая информация о строке 210

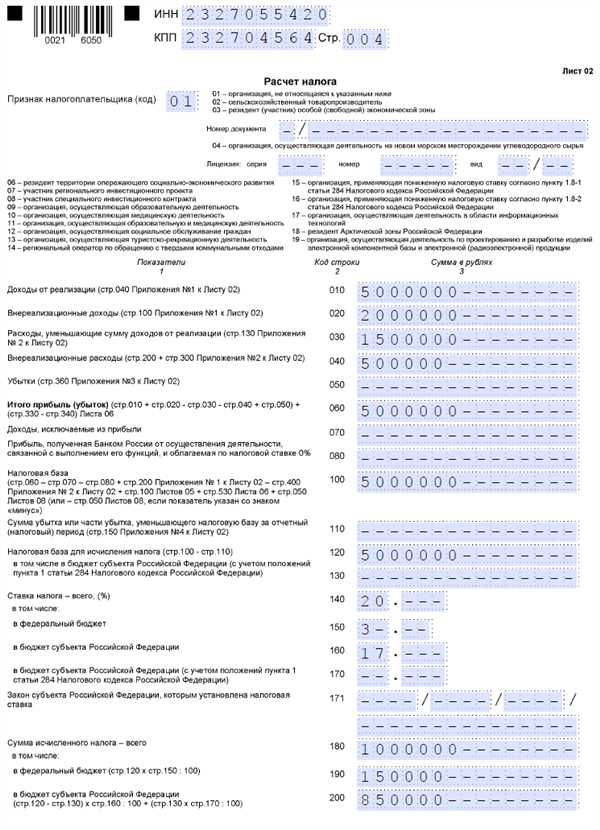

Строка 210 декларации по налогу на прибыль предназначена для учета налоговых сбережений и определения размера начисленного налога на прибыль организации за 4 квартал 2023 года.

Основные инструкции к заполнению строки 210:

- Обязательно указывайте все полученные налоговые сбережения за отчетный период.

- Учитывайте, что налоговые сбережения могут быть получены по различным основаниям, например, за реализацию инвестиционных проектов, за осуществление научно-исследовательской деятельности и др.

- Правильно определите размер налоговых сбережений, они должны соответствовать нормам и лимитам, установленным законодательством.

- Не забудьте указать все необходимые документы, подтверждающие получение налоговых сбережений.

- По окончании заполнения строки 210 переходите к следующим пунктам декларации.

Подводя итог

Строка 210 — это важный элемент декларации по налогу на прибыль, который позволяет учесть налоговые сбережения и определить размер начисленного налога. Следуйте инструкциям и правильно заполняйте данную строку, чтобы избежать ошибок и проведения налоговых проверок. Осуществляйте расчеты согласно действующему законодательству и учитывайте все возможные основания для получения налоговых сбережений. Помните, что правильно заполненная декларация является залогом успешного взаимодействия с налоговыми органами и позволяет избежать непредвиденных негативных последствий.

Правовое регулирование строки 210

Правовой акт, определяющий строку 210

Основным правовым актом, который регулирует строку 210 декларации по налогу на прибыль, является Налоговый кодекс Российской Федерации. В нем содержатся все нормативные положения, касающиеся налогообложения прибыли организаций.

Особенности и требования к заполнению строки 210 декларации также могут быть описаны в различных законах, постановлениях Правительства РФ, инструкциях Федеральной налоговой службы и других нормативных актах.

Важные моменты при заполнении строки 210

При заполнении строки 210 необходимо учесть следующие особенности:

- Точное соответствие данных: Все цифры и факты, указываемые в строке, должны точно соответствовать данным бухгалтерского учета и иных документов, имеющих отношение к налогооблагаемой базе;

- Соблюдение сроков: Декларация должна быть подана в установленные сроки, указанные в налоговом законодательстве. Заполнение строки 210 должно быть завершено в указанный срок;

- Правильность расчетов: Расчет налоговой базы и суммы налога должен быть выполнен в соответствии с требованиями налогового законодательства;

- Ответственность за неправильное заполнение: Неправильное заполнение строки 210 или предоставление заведомо ложных сведений может повлечь за собой ответственность в соответствии с законодательством, включая наложение штрафов и уплату неустойки.

Для более подробной информации и конкретных инструкций по заполнению строки 210 рекомендуется обратиться к последним версиям налоговых законов, постановлений и инструкций Федеральной налоговой службы.

Определение и особенности налоговой базы в строке 210

Особенности налоговой базы в строке 210 могут включать следующие моменты:

- Включение всех доходов. Налоговая база включает все доходы, полученные организацией в течение отчетного периода. Это могут быть доходы от продажи товаров, услуг, аренды имущества, проценты и дивиденды. Важно учесть все возможные источники доходов для корректного расчета налоговой базы.

- Исключение некоторых расходов. Налоговая база может исключать определенные расходы, которые не учитываются при расчете налогов. Например, некоторые расходы на благотворительность или научно-исследовательскую деятельность могут быть исключены из налоговой базы.

- Учет дополнительных расходов и налоговых льгот. В некоторых случаях, организации могут применять дополнительные расходы и налоговые льготы при расчете налоговой базы. Это может быть связано, например, с инвестициями в определенные виды деятельности или налоговые стимулы для развития региональной экономики.

Определение и расчет налоговой базы в строке 210 требует точности и детального изучения всех финансовых операций организации за отчетный период. Учет всех доходов, исключение некоторых расходов и применение налоговых льгот – ключевые аспекты, которые помогут определить правильную сумму для начисления налоговой ставки. При заполнении декларации необходимо обратить внимание на инструкции и рекомендации налоговых органов, чтобы избежать возможных ошибок и последующих проблем с налоговой проверкой.

Учетных положений для заполнения строки 210

Заполнение строки 210 декларации по налогу на прибыль за 4 квартал 2023 года требует соблюдения определенных учетных положений и инструкций. Эта строка содержит информацию о доходах, полученных от продажи товаров, работ и услуг, не являющихся объектом торговли, а также о доходах от участия в инвестиционных договорах и сделках с ценными бумагами.

Основные моменты для учета:

1. Необходимо указать сумму доходов, которые необходимо учесть в данной строке. Это могут быть доходы от реализации товаров и услуг, полученные в деятельности организации. Если организация занимается инвестиционной деятельностью, то необходимо указать доходы от инвестиционных договоров и сделок с ценными бумагами.

2. Важно правильно определить виды доходов и правильно классифицировать их в соответствии с установленными нормами и правилами. Классификация доходов влияет на расчет налогов и отчетность.

Инструкции по заполнению:

1. Введите сумму дохода, полученного организацией от реализации товаров, работ и услуг, которые не являются объектом торговли. Эта сумма должна быть указана в соответствующей графе таблицы.

2. Если организация занимается инвестиционной деятельностью, введите сумму дохода, полученного от инвестиционных договоров и сделок с ценными бумагами. Эта сумма также должна быть указана в соответствующей графе таблицы.

3. Правильно классифицируйте каждый вид дохода и укажите его в соответствующей графе таблицы. Некорректная классификация может привести к ошибкам в расчете налоговой базы.

| № | Вид дохода | Сумма дохода |

|---|---|---|

| 1. | Доход от реализации товаров, работ и услуг | Введите сумму |

| 2. | Доход от инвестиционных договоров | Введите сумму |

| 3. | Доход от сделок с ценными бумагами | Введите сумму |

Документы, требуемые для заполнения строки 210

Для правильного заполнения строки 210 декларации по налогу на прибыль за 4 квартал 2023 года необходимо предоставить следующие документы:

1. Бухгалтерская отчетность за 4 квартал 2023 года: включает баланс, отчет о прибылях и убытках, отчет о движении денежных средств и прочие необходимые отчеты.

2. Документы, подтверждающие затраты на научно-исследовательскую и опытно-конструкторскую работу: включают копии контрактов, счетов, актов выполненных работ.

3. Документы, подтверждающие расходы на производственные цели: включают копии счетов на оплату покупки сырья, материалов, оборудования, услуг и прочих расходов, связанных с производством товаров или оказанием услуг.

4. Документы, подтверждающие уплату налогов и сборов: включают справки об уплате налогов и сборов, кассовые чеки, копии платежных поручений и другие документы, подтверждающие факт уплаты налогов.

5. Документы, подтверждающие получение доходов: включают копии договоров, актов выполненных работ, счетов-фактур и прочих документов, подтверждающих факт получения доходов.

Обратите внимание: представленные документы должны быть подготовлены, оформлены и храниться в соответствии с требованиями законодательства, применимого к данному виду деятельности и налогообложения.

Важно! Для точного заполнения строки 210 рекомендуется обратиться к профессиональному бухгалтеру или налоговому консультанту, чтобы избежать нарушений и ошибок при заполнении декларации.

Порядок заполнения строки 210

Строка 210 декларации по налогу на прибыль за 4 квартал 2023 года относится к разделу, связанному с расходами предприятия. В данной строке предполагается указание суммы недостающих расходов или излишних доходов.

Для правильного заполнения строки 210 необходимо учитывать следующие особенности:

- Сумма в столбце Доходы должна соответствовать сумме, указанной в строке 130 (доходы предприятия).

- Сумма в столбце Расходы должна быть равна сумме всех расходов предприятия, учтенных в декларации.

- Если сумма расходов превышает сумму доходов, необходимо указать положительное число в столбце Расходы и ноль в столбце Доходы. Это означает, что есть недостающие расходы, которые необходимо учесть в декларации.

- Если сумма доходов превышает сумму расходов, необходимо указать положительное число в столбце Доходы и ноль в столбце Расходы. Это означает, что имеются излишние доходы, которые также нужно учесть в декларации.

- Сумма в столбце Расходы не может быть больше суммы доходов. Если это происходит, необходимо проверить правильность указанных данных, чтобы избежать ошибок.

Рекомендуется внимательно проверять правильность заполнения строки 210 и убедиться, что все суммы и данные указаны верно. Для более подробных инструкций по заполнению декларации рекомендуется обратиться к соответствующей документации или консультироваться со специалистами в области налогового права.

| Номер строки | Наименование строки | Пояснение | Сумма доходов | Сумма расходов |

|---|---|---|---|---|

| …ваш текст… | …ваш текст… | …ваш текст… | …ваш текст… | …ваш текст… |

Рекомендации по правильному заполнению строки 210

Строка 210 декларации по налогу на прибыль за 4 квартал 2023 года предназначена для указания суммы налога, подлежащей уплате организацией.

Правила заполнения

Для правильного заполнения строки 210 необходимо учитывать следующие правила:

- В данную строку следует внести сумму налога на прибыль, рассчитанную исходя из установленных налоговых ставок и базы налогообложения.

- Сумма налога должна быть указана без копеек (копейки округляются до рубля в меньшую сторону).

- Число должно быть указано положительным, в случае если оно представляет собой сумму налога к уплате государству.

- В случае, если у организации имеются налоговые льготы или особенности налогообложения, они должны быть учтены при расчете суммы налога.

- Сумма налога должна быть указана в российских рублях (RUB).

Пример заполнения строки 210

Для наглядности рассмотрим пример заполнения строки 210:

| Наименование показателя | Значение |

|---|---|

| Сумма налога на прибыль | 350000 |

В данном примере указывается сумма налога на прибыль в размере 350 000 рублей.

Правильное и точное заполнение строки 210 позволит избежать ошибок при подаче декларации по налогу на прибыль и уплате налога в соответствии с требованиями законодательства.

Ошибки, допускаемые при заполнении строки 210

При заполнении строки 210 декларации по налогу на прибыль за 4 квартал 2023 года могут быть допущены следующие ошибки:

1. Неверное указание суммы расходов

Одной из часто встречающихся ошибок является неверное указание суммы расходов. При заполнении строки 210 необходимо учитывать только те расходы, которые можно отнести к операционным расходам организации. Не следует включать в эту сумму расходы, связанные с инвестиционными операциями или финансовыми вложениями.

2. Неправильное указание доходов

Другая распространенная ошибка — неправильное указание доходов. При заполнении строки 210 необходимо указать только те доходы, которые являются операционными доходами организации. Это могут быть доходы от продажи товаров или оказания услуг, а также другие операционные доходы, связанные с основной деятельностью компании.

Важно помнить, что при заполнении строки 210 необходимо тщательно проверять все указанные суммы и документально подтверждать доходы и расходы организации. При возникновении сомнений следует консультироваться с налоговым специалистом или обратиться в налоговую инспекцию для получения дополнительной информации и помощи в заполнении декларации.

Сроки предоставления декларации с заполненной строкой 210

Для сдачи декларации по налогу на прибыль за 4 квартал 2023 года с заполненной строкой 210 имеются определенные сроки, которые необходимо учесть. Важно следовать им, чтобы избежать штрафов и проблем с налоговыми органами.

Прежде всего, следует отметить, что декларацию необходимо предоставить не позже 28 февраля 2024 года. Это крайний срок, до которого налогоплательщик обязан сдать заполненную декларацию.

Однако, рекомендуется не откладывать эту процедуру на последний день. Чем раньше будет представлена декларация, тем больше времени у налоговых органов будет на ее рассмотрение и вынесение решения.

Предоставление декларации через электронную систему

Важно отметить, что в соответствии с требованиями налоговых органов, декларацию можно предоставить через электронную систему. Это значительно упрощает процедуру и сокращает время на ее выполнение.

Для того чтобы воспользоваться этой возможностью, необходимо пройти регистрацию в электронной системе налоговых органов и получить соответствующее удостоверение. После этого можно будет предоставить декларацию с заполненной строкой 210 напрямую через систему.

Документы, необходимые для предоставления декларации

Для правильного заполнения строки 210 в декларации необходимо иметь соответствующие документы, подтверждающие доходы и расходы компании за 4 квартал 2023 года.

Это могут быть договоры, счета, отчеты о прибылях и убытках, а также другие финансовые документы. Все эти документы должны быть подготовлены заранее, чтобы не возникало задержек при заполнении декларации.

В конце процесса предоставления декларации необходимо сохранить подтверждающие документы и чеки об отправке для возможной проверки со стороны налоговых органов.

Важно помнить, что предоставление декларации с заполненной строкой 210 является одной из обязательных процедур для всех юридических лиц и индивидуальных предпринимателей. Соблюдение сроков и правильное заполнение декларации поможет избежать неприятных последствий и обеспечит спокойствие в дальнейшем.

Обязанности налогоплательщика в отношении строки 210

Строка 210 декларации по налогу на прибыль представляет особую важность для налогоплательщиков, так как в ней указывается сумма расходов на рекламу, маркетинг и PR за отчетный период.

В соответствии с налоговым законодательством, налогоплательщики обязаны предоставить правдивую и полную информацию о расходах на рекламу, маркетинг и PR, которые учтены в бухгалтерии и соответствуют нормам.

При заполнении строки 210 следует обратить внимание на следующие инструкции:

1. Учет расходов

Для корректного заполнения строки 210 необходимо правильно учесть все расходы, связанные с рекламой, маркетингом и PR. В этом поможет внутренний учет и систематизация финансовых операций компании.

2. Документальное подтверждение расходов

Налоговая инспекция может потребовать предоставления документальных подтверждений расходов, связанных с рекламой, маркетингом и PR. Поэтому необходимо аккуратно хранить все копии платежных документов, счетов-фактур и договоров.

Обязанности налогоплательщика в отношении строки 210 имеют цель обеспечить прозрачность и точность данных о расходах на рекламу, маркетинг и PR в декларации по налогу на прибыль. Соблюдение этих обязанностей поможет избежать возможных налоговых споров и штрафных санкций со стороны налоговых органов.

Ответы на вопросы по заполнению строки 210

Строка 210 декларации по налогу на прибыль за 4 квартал 2023 года относится к расходам на научно-исследовательскую деятельность. Заполнение этой строки требует учета нескольких особенностей и следования определенным инструкциям. Ниже приведены ответы на некоторые часто задаваемые вопросы по заполнению данной строки.

1. Какие расходы может включать в себя строка 210?

Строка 210 предназначена для указания расходов на научно-исследовательскую деятельность. Это могут быть расходы, связанные с проведением научных исследований, разработкой новых технологий, созданием инновационных продуктов и т.д. Важно отметить, что в эти расходы не включаются расходы на покупку оборудования и имущества.

2. Каким образом заполняется строка 210?

Для заполнения строки 210 необходимо суммировать все расходы на научно-исследовательскую деятельность, которые были осуществлены в течение 4 квартала 2023 года. В качестве основания для указания суммы в этой строке можно использовать документы учета расходов, например, счета-фактуры, документы о заключении договоров на проведение исследований и т.д.

При заполнении строки 210 не забывайте указывать только те расходы, которые действительно относятся к научно-исследовательской деятельности и имеют подтверждающую документацию. Обратите внимание, что независимо от суммы расходов на научно-исследовательскую деятельность, подлежащих учету в строке 210, вам все равно необходимо будет предоставить дополнительные документы налоговым органам при их запросе.

3. Какие ставки налога применяются к строке 210?

Ставка налога на прибыль, применяемая к расходам на научно-исследовательскую деятельность в строке 210, может зависеть от различных факторов, таких как размер организации, отрасль, в которой работает организация, и др. Важно ознакомиться с действующими налоговыми законами и нормативными актами для уточнения применяемых ставок.

Также стоит отметить, что некоторые организации имеют возможность применять льготные ставки налога на прибыль при определенных условиях. Подробную информацию об этом можно найти в налоговом кодексе и других нормативных актах, регулирующих налогообложение.

| Организация | Ставка налога на прибыль |

|---|---|

| Малое предприятие | 15% |

| Среднее предприятие | 20% |

| Крупное предприятие | 25% |

* Данные ставки являются примерными и могут отличаться в зависимости от конкретного случая.