Имеет ли налоговая право запросить книгу доходов только по ссылке на статью 23 НК РФ?

Статья 23 Налогового кодекса Российской Федерации устанавливает порядок ведения книги доходов и расходов для физических лиц, организаций и предпринимателей. Она определяет обязанность лиц, получающих доходы, предоставлять налоговым органам сведения о своих доходах.

Книга доходов и расходов является одним из документов, подтверждающих декларированный доход физического лица или юридической организации. По требованию налоговых органов такая книга должна предоставляться для проверки в течение 10 дней с момента получения запроса. В случае непредоставления этой информации или предоставления сведений, не отвечающих требованиям закона, налоговая инспекция вправе применить штрафные санкции.

Таким образом, у налоговой есть законное право запросить книгу доходов по статье 23 НК РФ. Ответственность налогоплательщика за несоблюдение этого требования может быть серьезной — от уплаты штрафов до возбуждения уголовного дела. Поэтому рекомендуется уделить особое внимание правильному ведению и хранению книги доходов для своего благополучия и избежания неприятностей со стороны налоговой.

Общие положения

Статья 23 Налогового кодекса РФ (НК РФ) предусматривает право налоговой службы запросить у налогоплательщика книги доходов.

Книги доходов являются одним из основных источников информации для проведения налогового контроля и анализа деятельности организации. Они должны содержать полную и достоверную информацию о доходах, полученных налогоплательщиком за определенный отчетный период.

В соответствии с НК РФ, налоговая служба имеет право запросить у налогоплательщика книги доходов, а также провести их проверку и анализ. При этом, налогоплательщик обязан предоставить налоговой службе все требуемые документы в установленные сроки.

Обязанность налогоплательщика сдавать книги доходов основывается на принципах гласности и прозрачности налогового учета. Предоставление книг доходов позволяет проверить законность и достоверность осуществления доходов, на основании которых рассчитывается налоговая база и уплачивается налог.

У налогоплательщика также есть право налагать ограничения на предоставление книг доходов, если это принесет ему неоправданную материальную или деловую потерю.

Важно: Отказ или несвоевременное предоставление книг доходов может рассматриваться налоговой службой как нарушение налогового законодательства и привести к наложению соответствующих штрафных санкций.

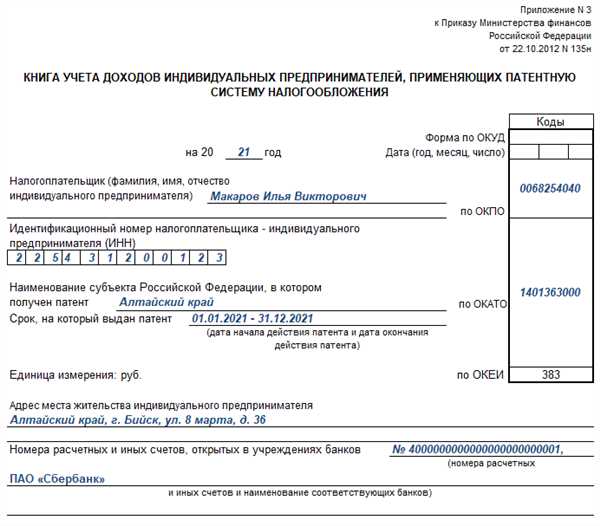

Определение книги доходов

Книга доходов должна содержать следующую информацию:

- Дата и номер полученного дохода;

- Наименование и ИНН организации, с которой произведена операция;

- Описание сути операции и основания ее проведения;

- Сумма полученного дохода;

- Информация о налогах и сборах, удержанных при получении дохода.

Книга доходов должна вестись организацией независимо от наличия у нее бухгалтерии и используемых методов бухгалтерского учета. Это требование устанавливается исключительно для обеспечения налоговой грамотности и прозрачности финансовой деятельности организации и недопущения сокрытия или фальсификации информации о доходах.

Статья 23 НК РФ

Статья 23 НК РФ предусматривает право налоговой организации запросить книгу доходов у налогоплательщика. Согласно данной статье, налоговая власть может требовать представления книги доходов в случаях, когда это необходимо для осуществления налогового контроля и проверки правильности расчета и уплаты налогов.

Книга доходов является важным документом для налоговых органов, поскольку она содержит информацию о доходах, полученных налогоплательщиком в течение налогового периода. Эти данные необходимы для правильного исчисления налогов и проверки соответствия доходов, указанных в налоговых декларациях, реально полученным суммам.

Книга доходов должна быть ведена налогоплательщиком в установленном законодательством порядке. Она должна содержать информацию о каждом доходе, полученном физическим или юридическим лицом, включая сведения о дате получения дохода, его источнике, сумме и причине поступления.

Налоговая организация имеет право запрашивать книгу доходов в случаях, когда поступившая информация вызывает сомнения в правильности налогообложения или при возникновении фактов, указывающих на возможное уклонение от уплаты налогов. Запрос книги доходов может быть направлен налоговыми органами как до проведения налоговой проверки, так и в процессе ее проведения.

В случае запроса книги доходов, налогоплательщик обязан предоставить ее в течение срока, указанного в запросе, который не может быть меньше 10 рабочих дней со дня получения запроса. Несоблюдение данного требования может повлечь за собой наложение штрафа и других санкций со стороны налоговых органов.

Заключение

Статья 23 НК РФ предоставляет налоговой организации право запросить книгу доходов у налогоплательщика в целях контроля и проверки правильности расчета и уплаты налогов. Налогоплательщик обязан предоставить книгу доходов в указанный срок, иначе он может быть подвержен административным или финансовым санкциям. Ведение и предоставление книги доходов является одним из важных мер, направленных на обеспечение соблюдения налогового законодательства и борьбы с налоговыми правонарушениями.

Право налоговой на запрос

Согласно статье 23 Налогового кодекса Российской Федерации, налоговая организация имеет право запросить книгу доходов у налогоплательщика. Это право предоставляется налоговой с целью осуществления контроля за правильностью исчисления налогов.

По этой статье налоговая имеет право на запрос только книги доходов, а не все документы налогоплательщика. Книга доходов является одним из важных документов для учета доходов и расходов, а также для определения суммы налоговых обязательств.

В случае запроса налоговой организации на предоставление книги доходов, налогоплательщик обязан предоставить ее в установленный законом срок. Если налогоплательщик не предоставляет книгу доходов или предоставляет ее в неполном объеме, налоговая может принять меры к применению штрафных санкций.

Дополнительные требования

Кроме предоставления книги доходов, налоговая организация может запросить и другие документы, необходимые для осуществления проверки правильности исчисления налогового обязательства. Это могут быть счета-фактуры, договоры, банковские выписки и другие документы, подтверждающие доходы и расходы налогоплательщика.

В случае непредоставления запрошенных документов или предоставления их в неполном объеме, налоговая организация также имеет право принимать меры к применению штрафных санкций. Поэтому налогоплательщику следует строго соблюдать требования налогового законодательства и предоставить запрошенную информацию в полном объеме и в установленные сроки.

Законность запроса

В соответствии с статьей 84 Налогового кодекса Российской Федерации (НК РФ), налоговой инспекция имеет право направить запрошенному налогоплательщику требование о представлении книги доходов по статье 23 НК РФ.

Однако, запрос налоговой о предоставлении книги доходов владельцу имеет определенные требования и не может быть произвольным. Согласно НК РФ, налоговая инспекция имеет право запросить книгу доходов только при наличии оснований, предусмотренных законодательством. Такие основания могут включать:

- обнаружение несоответствий в данных, представленных налогоплательщиком в налоговой декларации и платежных документах;

- получение информации от третьих лиц о возможных нарушениях налогового законодательства;

- выявление противоречий в представленных документах, свидетельствующих о возможности сокрытия доходов или их искажении;

- проверка соблюдения законодательства о корпоративном налогообложении и других специальных режимах налогообложения.

Запрос налоговой инспекции на предоставление книги доходов должен быть направлен в письменной форме и содержать указание на срок представления документа. Налогоплательщик обязан предоставить запрошенную книгу доходов в установленный срок путем ее представления в налоговый орган, налоговое управление или компетентный орган по месту нахождения налогоплательщика.

В случае несоблюдения срока представления или отказа от предоставления книги доходов, налоговая инспекция может принять соответствующие меры в соответствии с предусмотренными законодательством нормами, включая наложение штрафов и санкций.

Возможные санкции

В случае, если налогоплательщик не предоставит книгу доходов по статье 23 НК РФ по запросу налоговых органов, ему могут быть применены следующие санкции:

- Наложение штрафа в размере 10% от суммы доходов, указанных в книге за тот период, за который требуется предоставление;

- Неустойка в размере 1/300 ставки рефинансирования Центрального банка России на сумму непредоставленных доходов;

- Распространение информации о нарушении обязанности предоставления книги доходов по статье 23 НК РФ в средствах массовой информации или на официальном сайте налогового органа.

Таким образом, налогоплательщикам следует быть внимательными и своевременно предоставлять запрашиваемую налоговой информацию, чтобы избежать негативных последствий, связанных с нарушением обязанностей по предоставлению книги доходов.

Защита прав налогоплательщика

В соответствии со ст. 23 НК РФ, налоговая орган имеет право запросить у налогоплательщика книгу доходов, в которой должны быть отражены все доходы налогоплательщика, полученные им в течение налогового периода. Налогоплательщик обязан предоставить такие книги, а также документы и иные сведения, необходимые для проведения налоговых проверок и расчета налоговой базы.

Однако, важно отметить, что при запросе книги доходов налоговый орган должен соблюдать определенные процедуры и ограничения, чтобы не нарушить права налогоплательщика. Налоговая проверка должна проводиться на основании официального поручения, а само обращение должно быть обоснованным и обосновываться существующей у налогового органа информацией. Также, налогоплательщик имеет право налоговую надзорную инстанцию на наследний рассмотрение жалобы на действия или бездействие налогового органа.

| Защита прав: | Описание: |

|---|---|

| Протест налогового акта | Налогоплательщик имеет право подать протест налоговому акту, если считает его неправомерным или недобросовестным. |

| Апелляция решения налогового органа | Налогоплательщик имеет право обжаловать решение налогового органа в судебном порядке. |

| Консультация специалистов | Налогоплательщик имеет право обратиться за консультацией к специалистам, чтобы получить подробную информацию по вопросу определения и уплаты налогов. |

| Арбитражный суд | Если налоговый орган отказывает в рассмотрении жалобы или протеста, налогоплательщик может обратиться в арбитражный суд. |

Таким образом, налоговая система Российской Федерации содержит механизмы, которые защищают права и интересы налогоплательщиков. Несоблюдение правил и процедур со стороны налоговых органов может быть обжаловано в судебном порядке, что позволяет налогоплательщикам защитить свои права и интересы.

Альтернативные способы предоставления информации

Помимо обязательного предоставления книги доходов, налоговая имеет право запросить дополнительные документы и информацию для проверки доходов налогоплательщика. Такие альтернативные способы предоставления информации могут включать:

- Передачу электронной версии книги доходов по закрытому каналу связи в установленном формате.

- Предоставление отдельных документов, подтверждающих факт получения дохода (например, договоры, квитанции и другие документы).

- Представление выписок из банковских счетов или других финансовых документов, отражающих движение средств и финансовые операции.

- Предоставление сведений о доходах от недвижимости, автомобилей или других имущественных объектов, включая документы, подтверждающие стоимость и объем сделок.

Преимущества альтернативных способов

Использование альтернативных способов предоставления информации может быть выгодным для налогоплательщика, поскольку:

- Упрощает процесс предоставления информации, не требуя полного открытия книги доходов.

- Позволяет ограничить доступ налоговой к конфиденциальной информации.

- Уменьшает риск возникновения ошибок и неточностей в информации, поскольку требует предоставления только конкретных документов или сведений.

- Может быть экономически выгодным, поскольку не требует затрат на подготовку полной книги доходов.

Однако следует помнить, что налоговая оставляет за собой право запросить дополнительные документы или информацию, если альтернативный способ предоставления не дает полной и достоверной информации о доходах налогоплательщика.

Практика применения

Запрос на предоставление книги доходов может быть основан на различных обстоятельствах, включая проверку налоговой декларации организации, анализ подозрительных операций, а также проведение налоговых проверок. Налоговые органы имеют право запросить конкретные участки книги доходов или всю книгу целиком, в зависимости от целей исследования.

Предоставление книги доходов по запросу налоговой является обязательным для налогоплательщиков согласно статье 23 НК РФ. Книга доходов подлежит представлению в оригинале или в виде нотариально заверенной копии в установленный срок, который может быть уточнен в самом запросе. Отказ от предоставления книги доходов или ее фальсификация может повлечь за собой административную или уголовную ответственность.

Важно отметить, что налоговая проверка, проводимая на основании предоставленной книги доходов, может привести к выявлению нарушений в налоговом учете, недостоверности данных, а также выявлению неоплаченных налогов и сборов. В связи с этим, соблюдение правил ведения учета доходов и предоставление актуальной и достоверной информации в книге доходов является обязательным требованием для всех налогоплательщиков.

Таким образом, налоговая имеет полное право запросить книгу доходов по статье 23 НК РФ с целью проверки и анализа правильности налогообложения организации. Предоставление книги доходов является обязательным и сопровождается правовыми последствиями при ее отказе или фальсификации.