Исключение имущества из состава амортизируемых активов — ключевые аспекты и правовые основы

Амортизация является важным инструментом в учете и налогообложении, а исключение определенных активов из амортизации может иметь существенное значение для организаций. Основная цель амортизации заключается в распределении стоимости имущества, приобретенного для использования в процессе производства или предоставления услуг, на протяжении его срока службы. Тем не менее, существуют случаи, когда имущество не подлежит амортизации.

1. Земельные участки: в соответствии с законодательством имущество, включающее земельные участки, не подлежит амортизации. Земля является неизносостойким активом, поэтому его стоимость не уменьшается со временем.

2. Нематериальные активы с ограниченным сроком службы: некоторые нематериальные активы, такие как авторские права, лицензии на программное обеспечение и патенты, имеют ограниченный срок службы. Время, в течение которого эти активы могут приносить организации прибыль, ограничено. Это позволяет исключить их из амортизации.

3. Неиспользуемые активы: если имущество не используется в процессе производства или предоставления услуг, оно не может быть подвергнуто амортизации. Например, если организация приобрела оборудование для использования в новом производстве, но планы были изменены и оборудование осталось неиспользованным, оно не будет подлежать амортизации.

Исключение активов из амортизации имеет важное значение для финансовых и налоговых отчетов организации. Правильное определение активов, которые подлежат амортизации, может существенно повлиять на финансовые показатели и налоговую нагрузку компании. Поэтому необходимо тщательно изучить законодательство и учетную политику, чтобы грамотно применять правила исключения имущества из амортизации.

Исключение имущества из амортизации: все, что нужно знать

Какое имущество можно исключить из амортизации?

Согласно законодательству, можно исключить из амортизации следующие виды имущества:

| № | Вид имущества |

|---|---|

| 1 | Земельные участки |

| 2 | Здания и сооружения |

| 3 | Автомобили |

| 4 | Банковские счета |

Отметим, что исключение из амортизации возможно только в случаях, когда указанное имущество не используется непосредственно в процессе основной деятельности предприятия.

Как правильно осуществлять исключение?

Для того чтобы правильно осуществить исключение имущества из амортизации, необходимо выполнить следующие шаги:

- Определить, какое именно имущество может быть исключено из амортизации в соответствии с законодательством.

- Проверить, что данное имущество не используется напрямую в основной деятельности компании.

- Составить соответствующий акт, в котором будет указано, какое имущество исключается из амортизации.

- Представить этот акт в налоговый орган вместе с декларацией по налогу на прибыль.

Важно отметить, что исключение имущества из амортизации является сложным процессом, который требует внимательного изучения законодательства и правильного составления документов. Поэтому, для его успешной реализации лучше обратиться к специалистам в области налогового права.

Долгосрочные активы и их особенности

Долгосрочные активы включают в себя здания, оборудование, машины, транспортные средства, компьютеры, программное обеспечение, авторские права, патенты и товарные знаки. Они отличаются от текущих активов, которые планируется использовать в течение одного года или меньше.

Основные особенности долгосрочных активов:

1. Долговечность: Долгосрочные активы предполагается использовать в организации на протяжении длительного времени. Они должны быть прочными и долговечными, чтобы их использование было экономически целесообразным.

2. Учётная стоимость: Долгосрочные активы учитываются по их исходной стоимости, которая включает в себя себестоимость приобретения активов и расходы, связанные с транспортировкой, установкой и прочими, необходимыми для ввода актива в эксплуатацию, затратами.

3. Амортизация: Долгосрочные активы амортизируются, то есть распределение их стоимости на протяжении срока их использования. Амортизация позволяет предприятию учесть износ и старение активов, а также отчуждать или заменять их вовремя.

4. Рыночная стоимость: За время использования долгосрочные активы могут изменить свою стоимость. Их рыночная стоимость может увеличиться или уменьшиться в зависимости от внешних факторов, таких как спрос и предложение на рынке, инновации и конкуренция.

Правильное управление долгосрочными активами играет важную роль в финансовой устойчивости предприятия и его успешном развитии. Предприятие должно тщательно планировать приобретение, учет, амортизацию и утилизацию долгосрочных активов, чтобы максимизировать их эффективность и долговечность.

Критерии, по которым исключается имущество из амортизации

Организации могут решить исключить определенное имущество из амортизации, основываясь на следующих критериях:

1. Содержательность

Имущество должно иметь достаточную значимость и содержательность для организации. Это означает, что такое имущество должно быть необходимым и непременным для осуществления ее основной деятельности.

2. Срок службы

Имущество, имеющее слишком короткий срок службы, может быть исключено из амортизации. Если оно не позволяет организации получить достаточную экономическую выгоду в течение периода службы, то амортизация имеет мало смысла.

Кроме того, иногда возникают ситуации, когда организация использует имущество в течение очень короткого периода времени, например, для выполнения определенного проекта.

В таких случаях такое имущество может быть исключено из амортизации, поскольку его срок службы недостаточно длителен.

Однако следует помнить, что регистрация исключения имущества из амортизации должна быть правомерной и подтвержденной соответствующими документами и разъяснениями от налоговых органов или нормативных документов. В противном случае, организация может быть подвержена ответственности при аудите или налоговой проверке.

Примеры исключения имущества из амортизации

Исключение имущества из амортизации может происходить в различных случаях, в зависимости от специфики предприятия и его бухгалтерской политики. Ниже приведены некоторые примеры исключения имущества из амортизации:

| Пример | Объект исключения | Обоснование |

|---|---|---|

| Продажа или утилизация имущества | Техническое оборудование | При продаже или утилизации технического оборудования, его стоимость исключается из амортизации, так как оно больше не используется предприятием. |

| Признание имущества утратившим стоимость | Здание, поврежденное природным или техногенным катастрофами | Если здание стало несостоятельным из-за повреждений, возникших в результате природных или техногенных катастроф, его стоимость может быть исключена из амортизации. |

| Перенос имущества в нематериальные активы | Права на интеллектуальную собственность | Если предприятие решает признать определенные патенты, лицензии или торговые марки нематериальными активами, их стоимость может быть исключена из амортизации. |

Вышеуказанные примеры являются лишь некоторыми из возможных ситуаций исключения имущества из амортизации. При этом, решение об исключении имущества из амортизации должно быть обосновано и соответствовать требованиям бухгалтерского учета и налогового законодательства.

Технически устаревшее имущество

В рамках амортизационной политики предприятия возникает вопрос об исключении из амортизации имущества, которое стало технически устаревшим. Техническая устареваемость имущества может быть вызвана различными факторами, такими как предельный срок службы, изменения в технологическом процессе, рыночные изменения и т.д.

В случае, если имущество утратило свою функциональность и перестало приносить пользу предприятию, оно может быть исключено из амортизации. Важно отметить, что такое решение должно быть обосновано техническими и экономическими факторами.

Определение технической устареваемости имущества требует проведения специализированной экспертизы. Эксперты анализируют текущее состояние имущества и его способность выполнять свои функции. Результаты экспертизы помогут принять решение о необходимости исключения имущества из амортизации.

При принятии решения о технической устареваемости имущества необходимо учитывать потенциальные последствия. Исключение имущества из амортизации может повлечь за собой убытки или дополнительные расходы. Поэтому очень важно тщательно взвешивать экономические и технические аспекты.

Основные факторы технической устареваемости имущества:

1. Предельный срок службы. В некоторых случаях у имущества есть заранее оговоренный срок службы, после которого оно технически устаревает. Например, компьютерное оборудование может иметь срок службы 5 лет.

2. Изменения в технологическом процессе. Развитие технологий может привести к тому, что имущество перестает быть актуальным и эффективным. Например, машина, не поддерживающая новые программные обновления, может быть считана как технически устаревшая.

3. Рыночные изменения. Изменение потребительских предпочтений и требований рынка может сделать имущество несостоятельным. Например, мобильный телефон, несовместимый с новыми операционными системами или не имеющий новых функций, может быть исключен из амортизации.

Принятие решения о технической устареваемости имущества требует комплексного подхода и учета всех факторов, влияющих на его функциональность и экономическую целесообразность. Только так можно обеспечить эффективное управление активами и оптимизацию бухгалтерских расчетов.

Экономически устаревшее имущество

Для того чтобы определить, что имущество является экономически устаревшим, проводится экспертиза его состояния. В рамках экспертизы учитывается текущее состояние имущества, его технические характеристики, а также рыночная стоимость аналогичного нового имущества. Экономическая нецелесообразность использования устаревшего имущества может проявляться в увеличении затрат на его эксплуатацию и ремонт, снижении его эффективности и надежности, а также невозможности выполнения новых требований и стандартов.

Если имущество признано экономически устаревшим, оно может быть исключено из амортизации. Это означает, что организация может не учитывать износ и старение такого имущества при расчете амортизационных отчислений. При этом остаточная стоимость устаревшего имущества может быть списана на убытки или учтена при определении налогооблагаемой базы.

Списывание экономически устаревшего имущества из амортизации позволяет организации снизить налоговую нагрузку и улучшить свою финансовую позицию. Также это позволяет организациям эффективно распоряжаться своими активами и заменять устаревшее имущество более современным и эффективным.

| Преимущества списания экономически устаревшего имущества из амортизации: |

|---|

| 1. Снижение налоговой нагрузки на организацию. |

| 2. Улучшение финансовой позиции. |

| 3. Эффективное использование активов. |

Вынужденная продажа или утилизация имущества

В ряде случаев организация может столкнуться с ситуацией, когда имущество, подлежащее амортизации, необходимо продать или утилизировать по не зависящим от организации обстоятельствам. При этом возникает вопрос о возможности исключения данного имущества из амортизации.

Согласно письму Минфина России от 13 апреля 2004 г. № 03-03-06/1/246, имущество, подлежащее амортизации, может быть исключено из учета амортизации, если организация полностью или частично прекратила его использование в хозяйственной деятельности и данный факт подтверждает реальная потеря имущества или его полная непригодность для дальнейшего эксплуатационного использования.

При продаже или утилизации имущества, необходимо учесть следующие особенности:

- Доход от продажи имущества должен учитываться в цифровом виде в составе прочих доходов организации;

- Если цена продажи имущества ниже его балансовой стоимости, то разница может быть учтена в качестве расхода;

- В случае, если на момент продажи имущество еще подлежало амортизации, то доход от продажи должен учитываться независимо от того, были ли списаны ранее начисленные на имущество амортизационные отчисления или нет.

Пример

Организация решила продать старую печь, которая еще использовалась в производственном процессе. Стоимость печи на момент продажи составляет 100 000 рублей. Однако покупатель согласился отдать всего 70 000 рублей за эту печь. В данном случае разница в сумме 30 000 рублей может быть учтена в качестве расхода организации.

Таким образом, вынужденная продажа или утилизация имущества представляют особый случай исключения имущества из амортизации. При этом необходимо учитывать требования законодательства и различные особенности реализации таких операций.

Негативное воздействие на окружающую среду

Амортизация имущества часто сопровождается негативным воздействием на окружающую среду, особенно если речь идет о производственном оборудовании. Это связано со следующими факторами:

- Износ и старение оборудования приводят к повышенному расходу энергии и ресурсов. Такие устройства часто работают менее эффективно, что приводит к увеличению выбросов вредных веществ и отходов.

- Необходимость замены устаревшего оборудования на новое также влечет за собой негативные последствия для окружающей среды. Процесс изготовления нового оборудования требует больших энергетических и сырьевых затрат, что может привести к увеличению выбросов парниковых газов и загрязнению водных и воздушных ресурсов.

- Выбросы и отходы, возникающие в результате эксплуатации и обслуживания оборудования, также окажут негативное воздействие на окружающую среду. Некачественное сжигание отходов, используемых растворителей и прочих химических веществ может привести к загрязнению атмосферы, водоемов и почвы.

В связи с этим, при обсуждении исключения имущества из амортизации, важно учитывать возможное негативное воздействие на окружающую среду. Необходимо анализировать и выбирать такие варианты, которые минимизируют риски загрязнения и снижают нагрузку на окружающую среду.

Исключение имущества из амортизации в случае частичной утраты

В случае если актив имущества подвергся частичной утрате, он может быть исключен из амортизации. Данное исключение происходит в соответствии с положениями закона О бухгалтерском учете и другими нормативными актами.

Если частичная утрата имущества произошла по вине предприятия или его сотрудников, то производится внесение изменений в бухгалтерский учет. При этом сумма износа, отраженная в бухгалтерии, должна быть уменьшена в соответствии с утратой. В дальнейшем, амортизация возобновляется с учетом остаточной стоимости объекта.

Если частичная утрата имущества произошла по не зависящим от предприятия причинам, то производится оценка остаточной стоимости актива и корректировка данных в бухгалтерии. При этом, величина утраты не должна превышать остаточной стоимости активов на дату его утраты. В дальнейшем, амортизация возобновляется с учетом остаточной стоимости объекта.

В случае исключения имущества из амортизации при частичной утрате, предприятие должно провести соответствующую документацию и уведомить об этом налоговые органы.

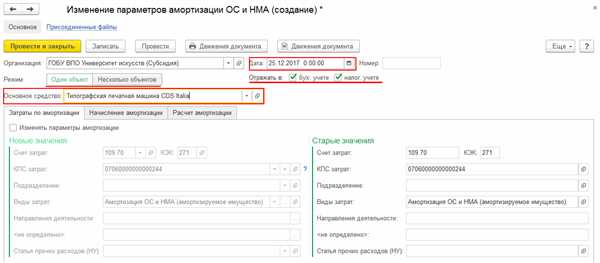

Учет и отражение факта исключения имущества из амортизации

При исключении имущества из амортизации необходимо провести соответствующие записи в учете организации. Факт исключения имущества из амортизации следует отразить на основании соответствующего распоряжения руководства организации.

Отражение факта исключения имущества из амортизации в бухгалтерии

Для учета исключения имущества из амортизации в бухгалтерии необходимо выполнить следующие шаги:

- Создать новую запись в учетной карточке каждого исключаемого объекта, указав в ней дату и причину исключения.

- Отразить факт исключения в главной книге, создав соответствующую запись в разделе Счета учета основных средств и нематериальных активов.

- Сформировать акт об исключении имущества из амортизации, который должен содержать информацию о каждом исключаемом объекте, его стоимости, дате и причине исключения.

- Отправить акт об исключении имущества из амортизации на утверждение руководству организации и после утверждения получить подписи ответственных лиц.

- Отразить факт исключения имущества из амортизации в бухгалтерском отчете, указав соответствующую сумму исключенного имущества.

Пример таблицы для отчета об исключении имущества из амортизации

| № п/п | Наименование объекта | Инвентарный номер | Дата приобретения | Первоначальная стоимость | Сумма амортизации | Дата и причина исключения |

|---|---|---|---|---|---|---|

| 1 | Компьютер | А001 | 01.01.2015 | 30 000 руб. | 15 000 руб. | 01.01.2023, выход из эксплуатации |

| 2 | Принтер | Б002 | 01.09.2016 | 5 000 руб. | 2 500 руб. | 01.01.2023, физический истощен |

Таким образом, учет и отражение факта исключения имущества из амортизации является важным этапом бухгалтерского учета, который позволяет аккуратно и правильно осуществлять учет и анализ имущества организации.

Налоговые последствия исключения имущества из амортизации

Исключение имущества из амортизации может иметь налоговые последствия для предприятия. В соответствии с налоговым законодательством, если имущество исключено из амортизации, то оно считается проданным или переданным в иную форму собственности.

При исключении имущества из амортизации возникает налоговая обязанность по уплате налога на прибыль. Это происходит из-за того, что прибыль от реализации такого имущества считается налогооблагаемым доходом.

Однако, в некоторых случаях, налоговые последствия могут быть смягчены благодаря налоговым вычетам. Например, если имущество привело к убыткам или было передано в благотворительные организации, предприятие может получить налоговый вычет на сумму убытков или пожертвований.

Важно отметить, что налоговые последствия исключения имущества из амортизации должны быть учтены при составлении отчетности и ведении налогового учета предприятия. Это поможет избежать нарушений налогового законодательства и непредвиденных финансовых затрат.

В целом, налоговые последствия исключения имущества из амортизации необходимо анализировать в каждом конкретном случае и учитывать все применимые налоговые законы и правила. Консультация с налоговым специалистом может помочь предприятию оптимизировать налоговые обязательства и избежать возможных проблем с налоговыми органами.

Разница между исключенным имуществом и списанным имуществом

При ведении бухгалтерии особое внимание уделяется процессу списания и исключения имущества. Хотя оба термина подразумевают удаление активов с баланса организации, есть существенные различия между ними.

- Списанное имущество: это имущество, которое все еще используется организацией, но его стоимость уже полностью амортизирована. Организация может продолжать использовать списанное имущество, но оно больше не учитывается в балансе. Списанное имущество обычно имеет незначительную или нулевую бухгалтерскую стоимость.

Юридический аспект исключения имущества из амортизации

Основной юридический критерий исключения имущества из амортизации — его неподлежность долговременному использованию. Это означает, что если имущество не будет использоваться на протяжении длительного времени, оно не может быть подвергнуто амортизации.

Для того чтобы исключить имущество из амортизации, предприятие должно предоставить документальное подтверждение, подтверждающее его неподлежность амортизации. Это может быть акт о списании или продаже имущества, документы о его уничтожении или утрате.

| Виды имущества, исключаемого из амортизации | Основания для исключения |

|---|---|

| Имущество, переданное в аренду | Согласно договору аренды, арендатор берет на себя обязанность по амортизации этого имущества |

| Имущество, переданное в собственность или оперативное управление другой организации | Согласно договору, организация, получающая имущество, обязуется самостоятельно производить амортизацию |

| Имущество, находящееся на балансе, но не используемое в деятельности | Отсутствие документов о его использовании или акты о его списании или уничтожении |

В случае исключения имущества из амортизации, предприятие освобождается от обязанности производить амортизационные отчисления по этому имуществу и, соответственно, от уплаты налога на прибыль с этой суммы. Однако следует учитывать, что такое имущество больше не будет учитываться в активах предприятия и может повлиять на его общую финансовую структуру.