Изменения налога на имущество для юридических лиц в 2020 году — новые правила и требования

Налог на имущество является одним из основных налогов, который обязаны платить юридические лица в России. Он взимается собственниками различных объектов недвижимости, а также собственниками ценностей, которое находится в их собственности на территории страны. В 2020 году были введены некоторые изменения, касающиеся уплаты налога и его расчета.

Расчет налога на имущество для юридических лиц осуществляется на основе таких факторов, как оценочная стоимость имущества, его вид, льготы и прочие факторы. Важно отметить, что с 2020 года налог на имущество для юридических лиц стал взиматься с объединений лиц, включая представительства иностранных организаций на территории России.

Особенностью налога на имущество для юридических лиц в 2020 году стала новая процедура его оплаты. Теперь уплата налога стала ежемесячной и производится до 20-го числа каждого месяца. Также был установлен порядок сохранения и предоставления документов, связанных с налогом на имущество.

Для юридических лиц в 2020 году налог на имущество стал еще одним значительным расходом, который нужно учесть при планировании бюджета. Однако правильный расчет и своевременная уплата налога помогут избежать штрафов и проблем с налоговыми органами. Чтобы быть в курсе всех изменений и требований по налогу на имущество в 2020 году, необходимо внимательно изучить законодательство и проконсультироваться с налоговыми специалистами.

Определение налога на имущество

Основной объект налогообложения — материальные и нематериальные активы организации, включая недвижимость (здания, сооружения, земельные участки), транспортные средства, оборудование, интеллектуальную собственность и другое имущество, используемое в хозяйственной деятельности.

Налоговые ставки

Ставки налога на имущество для юридических лиц устанавливаются в соответствии с законодательством каждой страны или региона. Обычно они выражаются в процентах от кадастровой (рыночной) стоимости имущества. Величина ставки может зависеть от различных факторов, таких как регион, вид имущества, его стоимость и т.д.

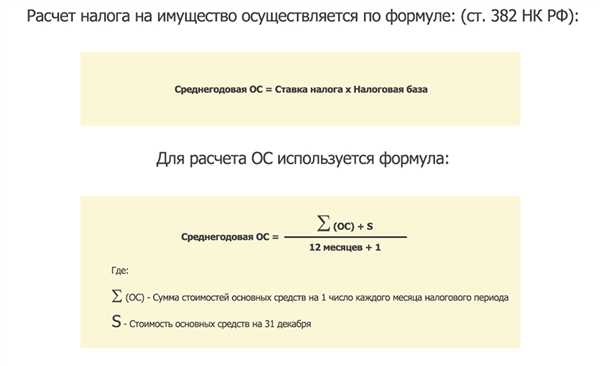

Для определения налога на имущество применяется следующая формула:

| Показатель | Формула расчета |

|---|---|

| Рыночная стоимость имущества | Определяется на основе оценки |

| Ставка налога | Устанавливается в соответствии с законодательством |

| Налог на имущество | Рыночная стоимость имущества * Ставка налога |

Сроки и порядок уплаты

Уплата налога на имущество обычно осуществляется ежегодно. Для каждой компании устанавливаются сроки его уплаты, которые могут отличаться в зависимости от региона и размера налоговой базы. В большинстве случаев налоговая декларация должна быть подана в налоговый орган не позднее определенной даты, а уплата самого налога производится путем перечисления денежных средств на специальный счет.

Кто подлежит уплате налога на имущество

Также налог облагается юридическими лицами, которые являются собственниками или пользователем следующего имущества:

- транспортных средств (автомобилей, грузовых машин, специальной техники);

- оборудования и инвентаря;

- нематериальных активов (авторские права, патенты, товарные знаки, лицензии);

- долей в уставных капиталах других организаций;

- ценных бумаг (акции, облигации).

Уплата налога на имущество является одним из обязательных платежей для юридических лиц. Основанием для начисления налога является наличие налогооблагаемого имущества на территории России и его стоимость.

Имущество, подлежащее налогообложению

Основными видами имущества, подлежащими налогообложению, являются:

1. Недвижимое имущество

В эту категорию включаются земельные участки, здания, сооружения, помещения и другие объекты недвижимости, находящиеся в собственности предприятия или организации. При расчете налога учитывается кадастровая стоимость такого имущества.

2. Движимое имущество

Сюда относятся автотранспортные средства, машины, оборудование, мебель, оргтехника и другие предметы, которые могут использоваться в производственных или коммерческих целях. Расчет налога производится на основе балансовой стоимости такого имущества.

Важно: некоторые виды движимого имущества могут быть освобождены от налога. Например, если они используются для научных или образовательных целей.

В случае нахождения в аренде или лизинге, налог на имущество вносится теми, кто осуществляет пользование данным имуществом.

Учитывание всех видов имущества при расчете налога является важным шагом для юридических лиц. Необходимо правильно определить и классифицировать имущество, чтобы избежать нарушений налогового законодательства и снизить финансовые риски.

Основания освобождения от уплаты налога

Освобождение от уплаты налога на имущество может быть предоставлено юридическим лицам в определенных случаях, установленных законодательством. Ниже приведены основные основания, при которых юридическое лицо может быть освобождено от уплаты данного налога:

- Государственная и муниципальная собственность. Юридические лица, которые обладают имуществом, находящимся в государственной или муниципальной собственности, освобождаются от уплаты налога. Однако, данное освобождение не распространяется на коммерческую деятельность этих юридических лиц.

- Целевое назначение имущества. Юридические лица, владеющие имуществом, предназначенным для осуществления образовательной, медицинской, культурной или иной общественно полезной деятельности и используемым исключительно для этих целей, могут быть освобождены от уплаты налога. Однако, условия и порядок освобождения должны быть установлены местным законодательством.

- Объекты личного подсобного хозяйства. Подсобные хозяйства физических лиц, расположенные на территории юридических лиц, могут быть освобождены от уплаты налога на имущество. Такое освобождение применяется при условии, что подсобное хозяйство не используется в коммерческих целях и его площадь не превышает установленного законодательством ограничения.

- Имущество, находящееся в аренде. Юридическое лицо, владеющее имуществом, сданным в аренду на условиях, установленных законодательством, освобождается от уплаты налога на это имущество.

В случае наличия хотя бы одного из указанных оснований, юридическое лицо может быть освобождено от уплаты налога на имущество. Однако, необходимо учесть, что каждый регион может иметь свои особенности и дополнительные основания освобождения, которые могут быть прописаны в местном законодательстве.

Расчет базы налогообложения

Расчет базы налогообложения по налогу на имущество для юридических лиц в 2020 году осуществляется на основе следующих критериев:

- Тип имущества: здания, сооружения, помещения, нежилые помещения

- Кадастровая стоимость имущества, определенная соответствующим органом

- Нормативный кадастровый коэффициент

- Ставка налога

Для рассчета базы налогообложения требуется умножить кадастровую стоимость имущества на нормативный кадастровый коэффициент и на ставку налога. Полученное значение является основой для определения суммы налога.

Стоит отметить, что для некоторых категорий юридических лиц существуют особые правила по расчету базы налогообложения. Так, например, для некоммерческих организаций и социально ориентированных предприятий могут применяться льготные ставки налога.

Для проведения расчетов рекомендуется обратиться к соответствующим налоговым органам или консультантам, чтобы учесть все особенности и изменения, действующие в 2020 году.

Ставка налога на имущество

Ставка налога на имущество для юридических лиц в 2020 году может варьироваться в зависимости от ряда факторов. Определение ставки осуществляется на уровне региона и может различаться в разных субъектах Российской Федерации. В основном, ставка налога составляет 2,2%.

Снижение ставки налога

В некоторых регионах могут действовать льготы, позволяющие снизить ставку налога на имущество для определенных категорий предприятий. Например, это может быть связано с инвестициями в развитие региона или с созданием новых рабочих мест. Такие меры государственной поддержки могут снизить ставку налога до 0,1% или полностью освободить от уплаты. Для ознакомления с возможными льготами рекомендуется обратиться в налоговую службу региона.

Расчет ставки налога

Для расчета ставки налога на имущество юридических лиц необходимо знать его кадастровую стоимость. Обычно эта информация указывается в кадастровом паспорте. Далее следует умножить кадастровую стоимость на установленный коэффициент (2,2% или другой, в зависимости от региона). Таким образом, получается сумма налога, которую необходимо уплатить в бюджет.

Ставка налога на имущество является обязательным платежом для юридических лиц и должна быть оплачена в установленные сроки. Невыполнение обязанностей по уплате налога может повлечь штрафные санкции со стороны налоговых органов.

Изменения в налогообложении в 2020 году

2020 год принес ряд изменений в налогообложении для юридических лиц. Теперь компании должны быть в курсе новых правил, чтобы правильно рассчитать и уплатить налог на имущество.

Одно из главных изменений коснулось налогообложения недвижимости. В 2020 году вместо единого налога на недвижимость для всех видов объектов появилось дифференцированное налогообложение. Ставки налога теперь зависят от категории недвижимости, ее состояния и площади.

Другое изменение затронуло налог на транспортное имущество для юридических лиц. В новом законе предусмотрено снижение ставок налога для малых и средних предприятий. Компании, у которых количество транспортных средств не превышает определенный лимит, получают льготные условия.

Важно отметить, что в 2020 году введены новые сроки подачи деклараций и уплаты налогов. Теперь компании должны подавать декларации налога на имущество и производить уплату до 1 марта каждого года. Это важное изменение, которое требует от предприятий более дисциплинированного подхода к налоговым обязательствам.

Налоговые льготы и скидки

В 2020 году юридические лица могут рассчитывать на ряд налоговых льгот и скидок при уплате налога на имущество. Эти меры направлены на стимулирование развития бизнеса и снижение налоговой нагрузки.

Налоговые льготы

Одной из главных налоговых льгот для юридических лиц является освобождение от уплаты налога на имущество в течение первых двух лет с момента государственной регистрации. В это время предприятию дается возможность создать финансовую подушку, накопить средства для будущего развития и получить конкурентное преимущество на рынке.

Другой важной льготой является возможность использования налоговых вычетов. При определенных условиях предусматривается возможность уменьшить сумму налога на имущество путем списания из дохода расходов, связанных с приобретением и использованием имущества.

Скидки

Одной из наиболее распространенных скидок является снижение налоговой ставки для определенных видов имущества. Например, некоторые регионы предоставляют скидку в размере 50% от общей стоимости налога на имущество для предприятий, занимающихся производством и добывающей отраслью.

Для тех предприятий, которые оснащены современными энергосберегающими технологиями и оборудованием, предусмотрены скидки на налог на имущество. Это стимулирует бизнес внедрять новые технологии и повышать энергоэффективность своего производства.

Также скидки могут быть предоставлены для юридических лиц, которые активно инвестируют в малоимущие и старые регионы. Данная мера направлена на развитие отсталых территорий и создание рабочих мест.

Важно отметить, что льготы и скидки могут различаться в зависимости от региона и видов деятельности предприятия. При расчете налога необходимо учитывать все возможные налоговые льготы и скидки, чтобы максимально снизить налоговую нагрузку и обеспечить экономическую стабильность предприятия.

Порядок уплаты налога

Уплата налога на имущество для юридических лиц в 2020 году производится в соответствии с установленными законодательством РФ сроками и порядком. Ответственность за своевременную и полную уплату налога лежит на предприятии.

Порядок уплаты налога на имущество включает следующие основные этапы:

- Определение налоговой базы. Налоговая база определяется путем умножения кадастровой стоимости объекта недвижимости на установленный коэффициент.

- Расчет налога. Для расчета суммы налога необходимо знать ставку налога, которая может варьироваться в зависимости от региона и вида имущества.

- Подача декларации. Предприятие должно подать декларацию о налогообложении в соответствующую налоговую инспекцию в установленные сроки.

- Оплата налога. Налоговая инспекция выставляет предприятию счет на оплату налога, который должен быть оплачен в установленные сроки. В случае неуплаты налога, предприятие может быть подвергнуто штрафам и налоговым санкциям.

Следует помнить, что неуплата налога или его неполное уплаты может повлечь за собой юридические проблемы и потерю репутации предприятия. Поэтому рекомендуется осуществлять все этапы уплаты налога вовремя и корректно, соблюдая требования законодательства.

Последствия неправильного расчета и неуплаты налога

Неправильный расчет налога на имущество для юридических лиц влечет за собой серьезные последствия. Организации, которые неправильно рассчитали налог или неуплатили его вовремя, могут столкнуться со следующими проблемами:

| Нарушение законодательства | Наличие финансовых штрафов | Увеличение задолженности | Судебные разбирательства |

|---|---|---|---|

| Неправильный расчет налога или его полное или частичное неуплата является нарушением законодательства и может привести к юридическим последствиям. Организации могут быть подвержены административным или уголовным санкциям. | При неправильном расчете налога или его неуплате организации могут быть обязаны уплатить финансовые штрафы. Размер штрафа зависит от многих факторов, включая сумму неуплаченного налога и причины неуплаты. | Если налог не был уплачен вовремя, задолженность по налогу будет увеличиваться за счет начисления процентов за каждый день просрочки. В результате это может привести к дополнительным расходам для организации. | В случае споров о расчете налога или его неуплате, организации могут столкнуться с судебными разбирательствами. Это может привести к дополнительным затратам на юридическое сопровождение и потере времени и ресурсов организации. |

Поэтому, чтобы избежать серьезных проблем, необходимо правильно рассчитывать налог на имущество и уплачивать его вовремя, соблюдая законодательство.

Как проводится налоговая проверка

В ходе налоговой проверки налоговые инспекторы изучают документацию, которую предоставляет компания, посещают офисы и производственные площади компании, а также проводят собеседования с работниками и руководителями предприятия.

На основании результатов проверки налоговый инспектор собирает доказательства налоговых нарушений или несоответствий в уплате налогов и составляет акт налоговой проверки. В случае обнаружения нарушений, налоговый орган может применить штрафные санкции или направить дело в суд.

Ключевые моменты налоговой проверки:

- Проверка документации: в ходе проверки налоговые инспекторы изучают бухгалтерские книги, отчетность и другие документы, подтверждающие финансово-хозяйственную деятельность компании.

- Осмотр предприятия: инспекторы могут посещать офисы, склады, производственные площади предприятия для проверки соответствия фактической деятельности заявленным в документах.

- Собеседования: инспекторы могут провести собеседования с руководителями и сотрудниками компании для получения дополнительной информации о финансово-хозяйственной деятельности и налоговом учете.

- Составление акта: на основании результатов проверки налоговый инспектор составляет акт налоговой проверки, в котором указываются нарушения и несоответствия в уплате налогов или налоговых обязательств.

- Штрафные санкции или судебное разбирательство: в случае обнаружения налоговых нарушений, налоговый орган может применить штрафные санкции или направить дело в суд для дальнейшего рассмотрения.

Налоговая проверка является важной процедурой для контроля соблюдения налогового законодательства и обеспечения равных условий для всех участников рынка. При подготовке к налоговой проверке необходимо внимательно изучить требования налогового законодательства и убедиться в правильности учета и уплаты налоговых обязательств.

Судебная защита в случае споров с налоговыми органами

Налоговая политика юридических лиц включает в себя уплату налогов на имущество, которая может быть источником споров с налоговыми органами. В случае возникновения таких споров, юридическим лицам предоставляется возможность обратиться в суд для защиты своих прав и интересов.

Судебная защита в случае споров с налоговыми органами является важным механизмом, который позволяет оспорить неправомерные действия налоговых органов и получить справедливое решение суда. Для этого необходимо соблюдать определенные процессуальные требования и предоставить достаточные доказательства своей правоты.

При подаче иска в суд юридическое лицо должно обратить внимание на следующие аспекты:

1. Соблюдение сроков

Подача иска в суд должна осуществляться в установленные законом сроки. Необходимо внимательно изучить налоговый акт, который стал основанием для спора, и определить сроки, в течение которых иск следует подать.

2. Подготовка доказательств

Юридическое лицо должно быть готовым предоставить достаточные и убедительные доказательства своей правоты. Это могут быть документы, контракты, заключения экспертов и т.д.

3. Компетентное представительство

В суде юридическое лицо может выступать либо самостоятельно, либо через своего представителя. Важно выбрать квалифицированного адвоката или участника арбитражного процесса, который будет обладать необходимыми знаниями и опытом в данной сфере.

4. Возможность апелляции

В случае получения неудовлетворительного решения суда, сторона имеет право обжаловать его в апелляционном порядке. Это дает возможность исправить ошибки первоначального решения и получить более справедливое решение.

Судебная защита в случае споров с налоговыми органами играет важную роль в обеспечении законности и защите прав юридических лиц. Она позволяет бороться с неправомерными действиями налоговых органов и получить справедливое решение. Важно быть готовым к организации процесса, предоставлению доказательств и выбору компетентного представителя для максимальной эффективности судебной защиты.