Как изменить расчет НДФЛ и взносов с командировочных расходов в соответствии с Яяям3ы17

В современном мире налоговые правила и положения постоянно изменяются и совершенствуются для обеспечения справедливости и эффективности взимания налогов. В контексте Российской Федерации, одним из важных аспектов является расчет налога на доходы физических лиц и взносов с командировочных расходов.

Недовольство и неопределенность связанные с системой налогообложения среди населения привели к внесению новых изменений в законодательство. Одним из значительных изменений является пересмотр правил расчета налога на доходы физических лиц. Теперь эта категория налога является более прогрессивной, что означает более справедливое распределение налоговой нагрузки между гражданами.

Кроме того, новые правила также затрагивают взносы с командировочных расходов. Ранее эта категория взносов не регулировалась четко, и многие работодатели и сотрудники сталкивались с неопределенностью в отношении своих обязательств перед налоговыми органами. Однако, благодаря введению новых правил, теперь стало яснее, какие расходы считаются командировочными, и как они учитываются при расчете налоговых обязательств.

Изменения в расчете налога на доходы физических лиц

Новые правила расчета налога на доходы физических лиц вступили в силу с 1 января текущего года. Эти изменения установлены Законом о налоге на доходы физических лиц и вносят существенные изменения в порядок учета и расчета налоговых обязательств физических лиц.

В соответствии с новыми правилами, налогообложению подлежит доход физического лица, полученный от любых источников, как в России, так и за рубежом. Расчет налога производится путем умножения ставки налога на полученный доход и применения специальных налоговых льгот и вычетов.

Одним из ключевых изменений является изменение ставки налога на доходы физических лиц. С 1 января 2022 года ставка составляет 13%. До этого момента она составляла 15%. Такое снижение ставки налога позволяет снизить налоговую нагрузку на физические лица и способствует развитию экономики страны.

Кроме того, введены дополнительные налоговые вычеты и льготы для определенных категорий граждан. Например, для молодых специалистов, многодетных семей, инвалидов и других уязвимых слоев населения предусмотрены дополнительные налоговые вычеты. Это позволяет уменьшить налоговое бремя на данные категории граждан и обеспечить социальную поддержку.

Кроме того, были внесены изменения в порядок учета командировочных расходов. Теперь командировочные расходы учитываются при расчете налога на доходы физических лиц в полном объеме, без всяких ограничений. При этом, необходимо правильно документировать их, представлять всю необходимую отчетность и учетные документы.

Такие изменения в расчете налога на доходы физических лиц требуют от граждан более внимательного и осознанного подхода к налоговому планированию. Важно соблюдать все требования налогового законодательства, документировать и учитывать все доходы и расходы, а также правильно применять налоговые вычеты и льготы.

Новые правила расчета налога на доходы

В этом разделе рассмотрим новые правила расчета налога на доходы физических лиц, а также взносов с командировочных расходов.

С 1 января 2022 года вступили в силу изменения в налоговом законодательстве, которые касаются расчета налога на доходы. Теперь расчет производится по упрощенным схемам и предусматривает определенные ограничения.

Одно из главных изменений заключается в том, что сумма налога на доходы больше не зависит от уровня дохода физического лица. Теперь величина налога определяется исходя из установленного коэффициента.

Также, в новых правилах установлены ограничения на расчет налога на доходы. Налоговая ставка не может превышать определенного процента от дохода, а размер удержанных взносов с командировочных расходов не может превышать определенную сумму.

Однако, вместе с этими ограничениями вводятся и некоторые льготы. Например, лица, достигшие пенсионного возраста, могут претендовать на уменьшение налоговой базы. Также, определенные категории лиц могут получить субсидии на погашение задолженности по налогам.

Помимо указанных изменений, новые правила расчета налога на доходы предусматривают обязанность подачи декларации о доходах физическим лицам. Декларацию необходимо заполнять ежегодно и предоставлять в налоговые органы до определенного срока.

Таким образом, новые правила расчета налога на доходы физических лиц и взносов с командировочных расходов предусматривают как ограничения, так и льготы для налогоплательщиков, и определяют порядок подачи декларации о доходах.

Снижение налоговой нагрузки для физических лиц

Введение новых правил расчета налога на доходы физических лиц и взносов с командировочных расходов было направлено на снижение налоговой нагрузки для граждан. Это позволит существенно улучшить финансовое положение населения, стимулировать развитие предпринимательской активности и привлечение инвестиций в экономику страны.

Согласно новым правилам, налог на доходы физических лиц будет рассчитываться исходя из реального дохода граждан после вычета всех необходимых расходов и льгот. Таким образом, величина налога будет заметно снижаться, что позволит увеличить доступность жизни и повысить уровень благополучия населения.

Более того, введение новых правил расчета налога на доходы физических лиц позволит упростить процедуру уплаты налогов, облегчить бремя налоговой отчетности и уменьшить количество бумажной волокиты. Граждане смогут сосредоточиться на своей основной деятельности, не отвлекаясь на сложности налоговой системы.

Взносы с командировочных расходов также будут рассчитываться исходя из фактически понесенных затрат, что значительно снизит их величину. Это станет хорошим стимулом для предпринимателей и сотрудников организаций отправляться в командировки, развивать бизнес и укреплять связи с партнерами в разных регионах.

В результате введение новых правил расчета налога на доходы физических лиц и взносов с командировочных расходов приведет к снижению налоговой нагрузки для физических лиц, повышению благосостояния населения и созданию более комфортных условий для развития бизнеса и инвестиций в Российскую Федерацию.

Влияние изменений на размер налогообложения физических лиц

Новые правила расчета налога на доходы физических лиц и взносов с командировочных расходов приведут к изменению размера налогообложения для большинства граждан.

Одним из основных изменений является повышение ставки налога на доходы физических лиц с 13% до 15%. Это означает, что граждане будут платить больше налогов на свои доходы. Особенно это затронет людей с высокими доходами, у которых налогооблагаемая база значительно превышает минимально необлагаемый доход.

Также изменяется порядок учета командировочных расходов. Теперь, для получения возмещения расходов в декларации необходимо указывать все документы, подтверждающие факт нахождения в командировке и суммы потраченных денег. Кроме того, взносы с командировочных расходов теперь будут начисляться с их полной суммы, что также повлияет на размер налогообложения физических лиц.

Изменения в размере налогообложения могут иметь как положительные, так и отрицательные последствия для граждан. С одной стороны, увеличение налогов может негативно сказаться на финансовой ситуации граждан и снизить доступность определенных видов потребительского спроса. С другой стороны, увеличение налоговых поступлений может способствовать улучшению социальной защиты граждан и развитию государства в целом.

В целом, новые правила расчета налога на доходы физических лиц и взносов с командировочных расходов приведут к изменению размера налогообложения и будут иметь существенное влияние на финансовую ситуацию граждан.

Доходы, учитываемые в расчете налога на доходы физических лиц

При расчете налога на доходы физических лиц учитываются различные виды доходов, полученных гражданами в течение налогового периода. В данном разделе мы рассмотрим основные категории доходов, на которые распространяется налогообложение.

Основные виды доходов:

| Категория дохода | Описание |

|---|---|

| Заработная плата | Доходы, полученные физическим лицом в результате трудовой деятельности по трудовому договору или гражданско-правовому договору |

| Авторские вознаграждения | Доходы, полученные за создание произведений науки, литературы, искусства и других интеллектуальных творений |

| Дивиденды | Доходы, полученные от участия в уставных (складочных) капиталах товариществ с ограниченной ответственностью, акционерных обществ или других юридических лиц |

| Проценты | Доходы, полученные от размещения денежных средств в банках или других кредитных организациях |

| Арендная плата | Доходы, полученные от передачи имущества в аренду или сдачи внаем |

| Другие виды доходов | Все остальные виды доходов, не включенные в вышеперечисленные категории |

Каждая категория доходов имеет свои особенности расчета и учета при исчислении налога на доходы физических лиц. Для уточнения информации и подробного ознакомления с правилами расчета налога рекомендуется обратиться к действующему законодательству.

Исключение определенных доходов из суммы налогооблагаемого дохода

Новые правила расчета налога на доходы физических лиц предусматривают исключение определенных категорий доходов из общей суммы налогооблагаемого дохода. Это позволяет уменьшить размер налоговой базы и значительно снизить налоговую нагрузку.

1. Доходы от продажи недвижимого имущества

Согласно новым правилам, доходы, полученные от продажи недвижимого имущества, не облагаются налогом, если срок владения объектом составил более пяти лет. Это позволяет стимулировать долгосрочные инвестиции в недвижимость и обезопасить прибыль от налогообложения.

2. Сумма материнского (семейного) капитала

Другим исключением из суммы налогооблагаемого дохода является сумма материнского (семейного) капитала. Это означает, что средства, полученные от государства в рамках программы поддержки семей с детьми, не подлежат налогообложению. Такая мера направлена на стимулирование рождаемости и содействие благосостоянию семей.

Однако следует отметить, что эти исключения применяются только в определенных случаях и при соблюдении определенных условий. Поэтому необходимо тщательно изучить новые правила и обратиться к специалисту для консультации по налогообложению. Это поможет избежать ошибок и наиболее эффективно воспользоваться предоставляемыми льготами.

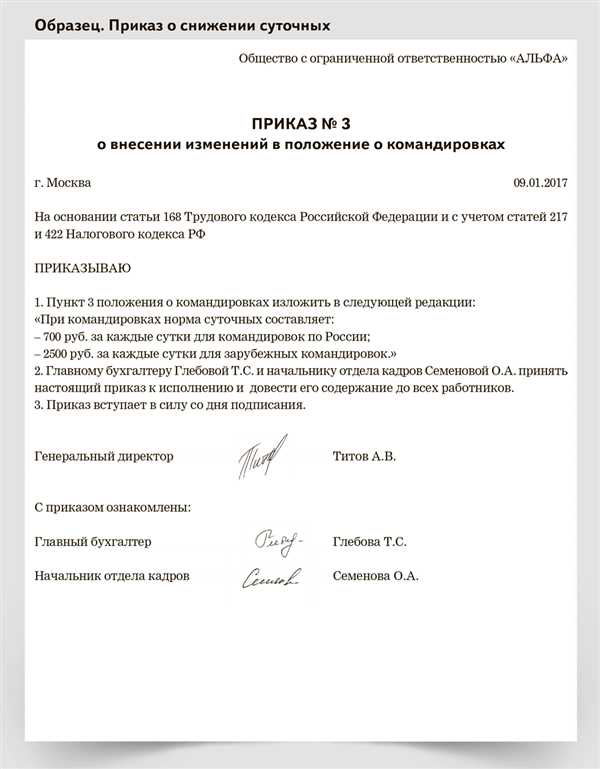

Командировочные расходы и их налогообложение

Налогообложение командировочных расходов зависит от их вида и от того, кто их несет. Сотрудник может быть облагаем налогом на доходы физических лиц с выплаты компенсации командировочных расходов, а также с полученных авансов и вычетов на командировку. В то же время, налоговые обязательства возникают и у самой организации, которая отправляет своего сотрудника в командировку. Она должна учесть взносы на социальное страхование и суммы налогов, удержанных с выплат налогоплательщикам.

Виды командировочных расходов:

1. Перевозка – это расходы, связанные с проездом сотрудника в место командировки и обратно. Данный вид расходов включает затраты на билеты на самолет, поезда, автобусы, такси и т.д.

2. Проживание – расходы на аренду гостиницы или другого места для временного проживания в месте командировки. Компания может покрывать полную стоимость проживания или определенную долю от нее.

3. Питание – расходы, связанные с питанием во время командировки. Обычно компания возмещает сотруднику стоимость пищи, либо выплачивает ему дневные деньги.

Налогообложение командировочных расходов:

В соответствии с Налоговым кодексом РФ, сотруднику выплачивается компенсация командировочных расходов, которая освобождается от налогообложения, если она расчитывается и выплачивается в пределах предельных сумм, установленных законодательством. Однако эти выплаты не должны превышать фактических затрат сотрудника и должны быть документально подтверждены. Если сумма компенсации превышает предельные значения, она облагается налогом на доходы физических лиц.

Кроме того, сотрудник может получать авансы и вычеты на командировку. Налоговые обязательства возникают только в случае, если сотрудник не предоставляет организации документы, подтверждающие его затраты на командировку или если сумма полученных авансов и вычетов превышает предельные значения.

| Вид выплаты | Сумма, оказывающая влияние на налогообложение |

|---|---|

| Компенсация командировочных расходов | Сумма, превышающая фактические затраты, если они не подтверждены документально |

| Авансы и вычеты на командировку | Сумма, превышающая предельные значения в соответствии с законодательством |

Организация, отправляющая сотрудника в командировку, обязана учесть также свои налоговые обязательства. Она должна удержать налог на доходы физических лиц с выплаты компенсации командировочных расходов и внести соответствующую сумму в бюджет. Кроме того, организация должна учесть взносы на обязательное социальное страхование.

Новые правила учета командировочных расходов в налоговых декларациях

Согласно новым правилам, командировочные расходы теперь учитываются в общем порядке вместе с другими расходами. Это означает, что они включаются в общую сумму расходов и учитываются при расчете налогооблагаемой базы.

Для учета командировочных расходов в налоговых декларациях необходимо составить специальную таблицу, в которой указать все расходы, связанные с командировкой. Такая таблица должна содержать следующую информацию:

| Наименование расхода | Сумма расхода |

|---|---|

| Проезд | … |

| Проживание | … |

| Питание | … |

| Прочие расходы | … |

Также в таблице должен быть указан общий расход, то есть сумма всех командировочных расходов. При этом необходимо приложить все соответствующие документы, подтверждающие факт и размер данных расходов.

Если вам предстоит подавать налоговую декларацию и у вас возникнут вопросы по учету командировочных расходов, рекомендуется обратиться за консультацией к специалисту. При правильном учете командировочных расходов вы сможете минимизировать налоговую нагрузку и избежать возможных штрафов.

Ограничения на учет командировочных расходов

С новыми правилами расчета налога на доходы физических лиц и взносов с командировочных расходов, были введены некоторые ограничения, которые важно учитывать при формировании учета.

Во-первых, в рамках новых правил можно учесть только те командировочные расходы, которые связаны с осуществлением текущей профессиональной деятельности. Не допускается учет расходов, связанных с личными целями или сферой досуга.

Во-вторых, имеется ограничение на сумму учета командировочных расходов. Новые правила предусматривают, что общая сумма учета командировочных расходов не может превысить 30% от суммы дохода налогоплательщика. Таким образом, если доход налогоплательщика составляет 100 000 рублей, то максимальная сумма учета командировочных расходов составит 30 000 рублей.

Кроме того, есть ограничение на сумму учета расходов на проживание. Сумма учета расходов на проживание не может превышать 1% от стоимости приобретенного жилья налогоплательщика или стоимости аренды жилья. Например, если стоимость приобретенного жилья составляет 5 000 000 рублей, то максимальная сумма учета расходов на проживание составит 50 000 рублей.

Важно учитывать все вышеуказанные ограничения при формировании учета командировочных расходов. Несоблюдение этих ограничений может привести к неправильному расчету налога на доходы физических лиц и взносов с командировочных расходов.

Налоговые вычеты и льготы для физических лиц

Основными категориями налоговых вычетов являются:

- Вычеты на детей и иждивенцев;

- Вычеты на обучение;

- Вычеты на медицинские расходы;

- Вычеты на пожертвования;

- Вычеты на ипотечные кредиты;

- Вычеты на профессиональное образование.

Некоторые льготы и преимущества:

1. Субсидии по оплате жилья.

Граждане, находящиеся в сложной жизненной ситуации, могут получать субсидии на оплату коммунальных услуг и ЖКХ. Размер субсидии определяется исходя из дохода семьи и расходов на жилищно-коммунальные услуги. Заявление о получении субсидии следует подать в уполномоченный орган в соответствии с местом жительства.

2. Льготы на оплату проезда.

Лица, имеющие право на льготы в области оплаты проезда, могут получать скидки иьготы в области оплаты проезда, могут получать скидки и другие преимущества при использовании общественного транспорта или при покупке билетов на железнодорожный транспорт. Часто данная льгота предоставляется ветеранам, инвалидам и другим категориям граждан.

3. Льготы на оплату медицинских услуг.

В зависимости от места работы и дохода, граждане могут иметь льготы на оплату лечения и прохождение медицинских обследований в рамках государственных программ медицинского страхования.

За детальной информацией о налоговых вычетах и льготах рекомендуется обращаться в налоговые органы или к специалистам по налоговому праву.

Последствия несоблюдения новых правил расчета налога и взносов

Несоблюдение новых правил расчета налога на доходы физических лиц и взносов с командировочных расходов может иметь серьезные последствия для налогоплательщиков. Ниже приведены некоторые из возможных негативных последствий несоблюдения этих правил.

- Штрафы и пени. Несоблюдение новых правил может привести к наложению штрафов и пеней на налогоплательщиков. Сумма штрафов и пеней зависит от степени нарушения и может значительно увеличить их налоговую нагрузку.

- Аудит и дополнительные проверки. Несоблюдение правил расчета налога может привести к проведению аудита или дополнительных проверок со стороны налоговых органов. Это может повлечь за собой дополнительные расходы на юридическую поддержку и отвлечение ресурсов налогоплательщика от его основной деятельности.

- Утрата доверия со стороны партнеров и клиентов. Несоблюдение новых правил расчета налога на доходы физических лиц и взносов может негативно повлиять на репутацию налогоплательщика и вызвать у партнеров и клиентов сомнения в его финансовой надежности и профессионализме. Это может привести к потере контрактов и потенциальных клиентов.

В целях избежания этих негативных последствий, налогоплательщикам следует внимательно изучить новые правила расчета налога на доходы физических лиц и взносов с командировочных расходов и принять все необходимые меры для их соблюдения. В случае сомнений или вопросов, рекомендуется проконсультироваться с квалифицированным налоговым консультантом.