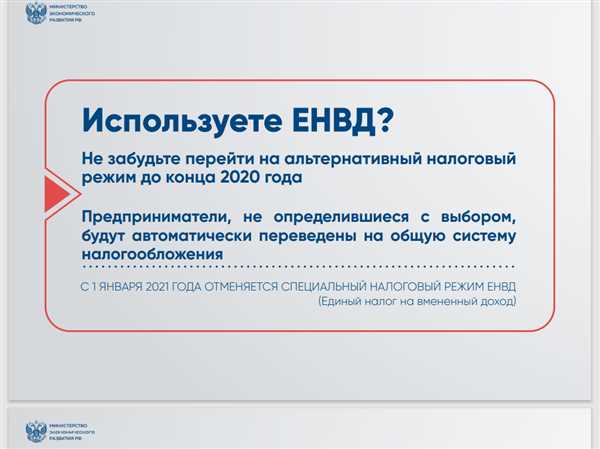

Как изменится налогообложение для ЕНВД в 2020 году

Ежегодно в России проводятся изменения в системе налогообложения, и 2020 год не стал исключением. В этом году вступают в силу новые правила для Единого налога на вмененный доход (ЕНВД). Это означает, что предпринимателям, работающим по упрощенной системе налогообложения, придется приспосабливаться к новым нормам.

ЕНВД является альтернативой обычным налогам на прибыль и НДС. Эта система налогообложения применяется для отдельных видов деятельности, в основном в сфере торговли и общественного питания. Предприниматели, работающие по ЕНВД, уплачивают налог на основе установленного для их вида деятельности вмененного дохода. В 2020 году значительные изменения внесены в процедуру расчета и уплаты ЕНВД.

Одним из самых значительных изменений является снижение ставок налога. С 1 января 2020 года ставка ЕНВД уменьшена для некоторых категорий предпринимателей. Например, для отдельных видов розничной торговли и общественного питания ставка налога составляет 1,2% от вмененного дохода, что ниже, чем в предыдущем году. Это позволит снизить налоговую нагрузку и освободить дополнительные средства для развития бизнеса.

Кроме того, процедура подачи декларации и уплаты ЕНВД также будет меняться в 2020 году. В частности, предпринимателям придется сдавать отчетность ежемесячно, а не раз в квартал, как было ранее. Это требует более частого контроля за финансовыми операциями и подготовке документов. Вместе с тем, это позволяет более оперативно отслеживать доходы и расходы и своевременно корректировать бизнес-процессы.

Изменения в налогообложении Единого налога на вмененный доход в 2020 году

В 2020 году налогообложение Единого налога на вмененный доход претерпит ряд изменений, которые затронут предпринимателей и организации, работающие на данной системе налогообложения. Ниже представлены основные изменения, которые необходимо учесть при планировании своей налоговой стратегии в новом году.

- Изменение ставки налога. С 1 января 2020 года устанавливается новая ставка налога, которая составляет 6% от дохода. При этом несколько отличается порядок расчета налоговой базы для разных видов деятельности.

- Изменение системы налогообложения для индивидуальных предпринимателей. С 1 января 2020 года индивидуальные предприниматели, работающие на Едином налоге на вмененный доход, могут выбрать между двумя системами налогообложения: патентной системой или уплачивать налог на общих основаниях.

- Изменение налоговой базы для отдельных видов деятельности. В 2020 году предусмотрены новые правила формирования налоговой базы для различных видов деятельности, таких как торговля, общественное питание, транспортная деятельность и другие. В основном эти изменения направлены на учет реального оборота организаций и предпринимателей.

- Изменение порядка учета расходов. В новом году устанавливаются новые правила учета расходов для целей налогообложения Единого налога на вмененный доход. Так, в некоторых случаях предусмотрено сокращение списка учтенных расходов, а также введение новых требований для документооборота при подтверждении затрат.

Все эти изменения требуют внимательного изучения и анализа для предпринимателей и организаций, работающих на Едином налоге на вмененный доход. Необходимо проследить все изменения в законодательстве и своевременно применить новые правила налогообложения, чтобы избежать непредвиденных налоговых рисков и оптимизировать налоговые платежи в новом году.

Определение новых тарифов налогообложения

В 2020 году налогообложение для Единого налога на вмененный доход будет изменено, в соответствии с требованиями Налогового кодекса РФ.

Один из основных аспектов изменений — это установление новых тарифов налогообложения. Так, в зависимости от вида деятельности предприятия, предусмотрены разные ставки ЕНВД. Для каждой группы предприятий установлены свои тарифы, которые будут применяться при расчете налоговых платежей.

Важно отметить, что новые тарифы налогообложения могут изменяться в зависимости от региональных особенностей. Так, налоговые ставки могут быть различными в разных субъектах Российской Федерации.

Для определения конкретной ставки налогообложения предприятия необходимо обратиться к Налоговому кодексу и соответствующим нормативным актам региона.

Обратите внимание на то, что новые тарифы налогообложения для Единого налога на вмененный доход могут повлиять на сумму налоговых платежей предприятий. Поэтому, перед началом нового налогового периода, рекомендуется внимательно изучить изменения и правильно расчеть ожидаемые налоговые платежи.

Не забывайте, что правильное определение новых тарифов налогообложения является важным шагом для соблюдения налогового законодательства и избежания возможных штрафов и санкций.

Установление новых сроков начисления налога

В 2020 году в отношении Единого налога на вмененный доход были установлены новые сроки начисления налога. Согласно изменениям, налог должен начисляться ежеквартально, с учетом доходов, полученных за предыдущий квартал.

Это означает, что предприниматели, плательщики Единого налога на вмененный доход, должны расчитывать и перечислять налог не один раз в год, а каждый квартал. Новые сроки начисления налога обеспечивают более четкое и удобное планирование налоговых платежей.

При расчете налога на вмененный доход предприятиях могут использоваться различные методы. Например, предприятия могут выбирать налоговые ставки, которые предусмотрены для соответствующего вида деятельности.

Также ставки могут зависеть от месторасположения предприятия и его объема деятельности. Предприниматели должны обратить особое внимание на правила определения налоговой базы и учета принятых в налоговый период расходов.

Правильное и своевременное начисление налога на вмененный доход играет важную роль в обеспечении финансовой стабильности предприятия и выполнении налоговых обязательств перед государством. Поэтому важно быть в курсе всех изменений в налоговом законодательстве и своевременно принимать меры для соблюдения его требований.

Внесение изменений в систему уплаты налога

В 2020 году владельцы предприятий, работающих по системе Единого налога на вмененный доход (ЕНВД), должны быть готовы к внесению ряда изменений в систему уплаты налога. Эти изменения направлены на улучшение эффективности налоговых процедур и предоставление большего комфорта предпринимателям в процессе уплаты налогов.

Одним из важных изменений в системе уплаты налога является введение единого платежного документа для уплаты ЕНВД. Теперь предпринимателям необходимо будет ежемесячно заполнять этот документ, указывая все суммы налога, начисленного за предыдущий месяц. Эта мера позволит избежать ошибок при уплате налога и обеспечит более прозрачную и понятную систему учета.

Также введен новый порядок предоставления отчетности о доходах и расходах предприятия. Теперь предпринимателям придется вести более детальную отчетность, включая информацию о всех доходах и расходах, полученных и осуществленных в ходе предпринимательской деятельности. Это позволит налоговым органам более полно контролировать уплату налога и предотвращать налоговые мошенничества.

Кроме того, изменения в системе уплаты налога предусматривают возможность оплаты налога с использованием электронных средств платежа. Это значит, что предпринимателям больше не потребуется посещать налоговые органы для уплаты налога. Они смогут воспользоваться электронными платежными системами, чтобы быстро и удобно оплатить все налоговые обязательства.

Изменения в системе уплаты налога для Единого налога на вмененный доход призваны сделать процесс уплаты налога более простым, эффективным и удобным для предпринимателей. Эти изменения позволят предприятиям сосредоточиться на своей основной деятельности и улучшить свою конкурентоспособность на рынке.

Изменения в порядке расчета налоговой базы

С 1 января 2020 года в России вступают в силу изменения в порядке расчета налоговой базы для Единого налога на вмененный доход (ЕНВД). Данные изменения направлены на упрощение процедуры расчета налога и увеличение прозрачности налогообложения.

1. Обязательное ведение книги доходов и расходов

Согласно новому порядку, лица, применяющие ЕНВД, должны вести книгу доходов и расходов. Подобная требование позволит увеличить прозрачность налогообложения и упростить процесс контроля за правильным расчетом налога.

2. Новые нормы расчета налоговой базы

Изменения также затрагивают нормы расчета налоговой базы. В частности, отменяется возможность применения понижающих коэффициентов к налоговой базе. Вместо этого устанавливаются более точные критерии определения размера налоговой базы, которые ориентируются на объемы продаж и виды деятельности.

Также вводится четкая формула для расчета налоговой базы, которая учитывает как доходы, так и расходы организации. Это упростит расчет и позволит точнее определить размер налогового обязательства.

Установление новых ставок налогов

В 2020 году налоговое законодательство в отношении Единого налога на вмененный доход претерпит некоторые изменения, в том числе в отношении установления новых ставок налогов.

Согласно новым правилам, введены три основных категории ставок налога:

- Ставка 6%, применяемая к отдельным видам деятельности. К этой категории относятся, например, услуги в сфере культуры и искусства, грузоперевозки, автосервис, торговля алкогольной и табачной продукцией.

- Ставка 3%, применяемая к сфере услуг. Эта ставка действует, например, для предоставления услуг по уборке, ремонту и строительству, а также в отношении активностей в сфере научных исследований и разработок.

- Ставка 1%, применяемая к определенным видам производства и сбыта товаров. В эту категорию входят, например, производство и продажа сельскохозяйственной продукции, оптовая и розничная торговля.

Важно отметить, что применение каждой категории ставок налогов зависит от конкретного региона и вида деятельности.

Также следует учесть, что данная система ставок может быть дополнена региональными коэффициентами, которые могут варьироваться в зависимости от местоположения и других факторов.

Уточнение порядка погашения налоговой задолженности

В 2020 году в связи с изменениями в налогообложении Единого налога на вмененный доход (ЕНВД) было введено уточнение порядка погашения налоговой задолженности. Теперь задолженность по ЕНВД должна быть погашена в следующем порядке:

- Сначала погашается задолженность по налогу на добавленную стоимость (НДС).

- После погашения задолженности по НДС, оставшаяся сумма переносится на погашение задолженности по ЕНВД.

Это изменение в порядке погашения налоговой задолженности было внесено для более эффективного учета платежей и обеспечения должной своевременности в погашении задолженности. Также оно направлено на сокращение суммы задолженности и упрощение процедуры ее погашения.

В случае невозможности погасить задолженность по налогу на добавленную стоимость (НДС) и Единому налогу на вмененный доход (ЕНВД), предприниматель может обратиться в налоговый орган для разработки рассрочки платежей или иных мер поддержки.

Изменения в процедуре оспаривания налоговых решений

С 1 января 2020 года вступили в силу изменения в процедуре оспаривания налоговых решений для плательщиков, применяющих единый налог на вмененный доход (ЕНВД). Нововведения направлены на усовершенствование механизма взаимодействия между налогоплательщиками и налоговыми органами, а также на создание более прозрачной и справедливой системы налогообложения.

В первую очередь, было введено расширение срока для подачи жалобы на налоговое решение. Теперь плательщикам ЕНВД предоставляется восемь дней на подачу жалобы в налоговый орган. Ранее этот срок составлял пять дней. Такое увеличение срока дает налогоплательщикам больше времени на ознакомление с налоговым решением и подготовку аргументов для его оспаривания.

Другим важным изменением стало введение нового порядка рассмотрения жалоб налогоплательщиков ЕНВД. Теперь жалобы будут рассматриваться не только налоговыми инспекторами, но и специально созданными комиссиями, состоящими из представителей обоих сторон. Такой подход позволяет обеспечить более объективное рассмотрение жалоб и учесть интересы как налогоплательщиков, так и налоговых органов.

Также была упрощена процедура представления доказательств при оспаривании налоговых решений. Теперь плательщики ЕНВД могут представлять доказательства через электронную почту или в электронном виде через специальные порталы налоговых органов. Это существенно упрощает процесс подачи документов и делает его более удобным для налогоплательщиков.

Таким образом, изменения в процедуре оспаривания налоговых решений для плательщиков ЕНВД в 2020 году направлены на усовершенствование налоговой системы и обеспечение справедливости взаимоотношений между налогоплательщиками и налоговыми органами.

Предоставление возможности входа в Единый налог на вмененный доход для новых категорий предпринимателей

В 2020 году российское налогообложение претерпит ряд изменений, включая внесение дополнений в главу 26.2 Налогового кодекса Российской Федерации, касающейся Единого налога на вмененный доход (ЕНВД). Этот налоговый режим был довольно популярен среди малого и среднего бизнеса, а с внесенными изменениями предоставит возможность входа в ЕНВД новым категориям предпринимателей.

Категории предпринимателей, которые будут иметь возможность войти в ЕНВД в 2020 году:

1. Индивидуальные предприниматели, которые занимаются розничной торговлей однородными товарами.

2. Организации, осуществляющие деятельность в области гостеприимства и туризма, такие как гостиницы, хостелы, базы отдыха, кемпинги и туристические агентства. Эти категории предпринимателей смогут войти в ЕНВД, если их годовой доход не превышает установленные нормативы.

Преимущества введения возможности для входа в ЕНВД для новых категорий предпринимателей:

1. Упрощение процедуры учета и уплаты налогов. Внедрение ЕНВД позволяет избежать сложности и бюрократии, связанных с более сложными налоговыми режимами.

2. Уменьшение налоговой нагрузки. ЕНВД предусматривает уплату налога в виде фиксированного платежа, который рассчитывается исходя из определенных нормативов взависимости от вида деятельности. Это позволяет снизить налоговую нагрузку для предпринимателей и сделать бизнес более прибыльным.

3. Простота и понятность расчета налога. Внедрение ЕНВД освобождает предпринимателей от необходимости составления сложных налоговых расчетов и позволяет им легко и понятно рассчитывать размер налоговых платежей.

| Период | Ставка налога |

|---|---|

| Квартал | 6% |

| Год | 15% |

В целом, предоставление возможности входа в Единый налог на вмененный доход для новых категорий предпринимателей — это шаг к упрощению и снижению налоговой нагрузки для малого и среднего бизнеса в России. Это позволит новым категориям предпринимателей стать частью этого удобного и выгодного налогового режима, поощряя их развитие и содействуя экономическому росту страны в целом.