Как налоги и учет электронные счета фактуры влияют на бизнес

Электронные счета-фактуры – это документы, которые выставляются при совершении покупки или продажи товаров или услуг. Они являются основанием для начисления, уплаты и контроля налоговых обязательств. В последние годы все больше компаний переходят на электронный формат ведения бухгалтерии, что позволяет сократить затраты на обработку бумажных документов и сэкономить время.

Однако использование электронных счетов-фактур требует организации соответствующего учета. В бухгалтерии должны быть установлены специальные программы, которые позволяют создавать и хранить электронные счета-фактуры. Также необходима настройка правильного обмена данными с налоговой службой. Важно отметить, что электронные счета-фактуры должны соответствовать определенным требованиям и содержать необходимые реквизиты.

Учет электронных счетов-фактур в бухгалтерии позволяет более эффективно контролировать документооборот и налоговые обязательства компании. Электронные счета-фактуры имеют ряд преимуществ перед бумажными документами, таких как быстрота обработки, возможность автоматического расчета налогов и минимизации ошибок в учете. Кроме того, электронные счета-фактуры позволяют сохранять полную и достоверную информацию о сделках, что полезно при аудиторских проверках и спорах с контрагентами.

Основные принципы налогообложения

Принцип равенства — все налогоплательщики, участвующие в одинаковых и однотипных отношениях, должны быть обязаны выполнять аналогичные налоговые обязательства. Налоговые ставки и преимущества должны применяться к налогоплательщикам равномерно и бездискриминационно.

Принцип справедливости — налоговая нагрузка должна быть распределена по всем налогоплательщикам с учетом их доходов и финансовых возможностей. Более благосостоятельные лица должны нести более крупную налоговую нагрузку, в то время как лица с низким доходом должны быть освобождены или облагаться налогом с более низкими ставками.

Принцип прогрессивности — налоговые ставки должны возрастать по мере увеличения доходов налогоплательщика. Такая система налогообложения позволяет снизить социальные неравенства и обеспечить социальную справедливость.

Принцип прозрачности — налоговая политика и процедуры должны быть понятны и доступны для всех налогоплательщиков. Налоговые обязательства и права должны быть надлежащим образом определены и прозрачно представлены.

Принцип эффективности — налоговая система должна обеспечивать высокую эффективность и экономическую рациональность. Расходы на сбор налогов должны быть минимальными, а процедуры должны быть удобными для налогоплательщиков и налоговых органов.

Роль электронных счетов-фактур в бухгалтерии

Роль электронных счетов-фактур состоит в том, чтобы облегчить процесс взаимодействия между поставщиками и покупателями товаров или услуг. Они предоставляют возможность автоматизировать процессы составления, обмена и архивирования счетов-фактур, что значительно экономит время и средства для предприятий.

Использование электронных счетов-фактур позволяет избежать ошибок при составлении и обработке документации, так как все данные внесены автоматически и не требуют дополнительного ввода. Кроме того, они повышают надежность и уверенность в правильности подсчета налогов и расчета затрат, что важно для предприятий любого масштаба.

Электронные счета-фактуры также имеют ряд преимуществ:

- Сокращение бумажной работы и экономия ресурсов;

- Увеличение прозрачности бухгалтерии и улучшение контроля над финансовыми операциями;

- Более быстрое получение и обработка информации, что снижает время реакции на изменения в законодательстве;

- Снижение риска ошибок и возможности фальсификации документов;

- Улучшение взаимодействия с налоговыми органами и возможность передачи данных в электронном виде;

- Обеспечение сохранности информации и быстрый доступ к архиву счетов-фактур;

- Соответствие требованиям Федерального закона О бухгалтерии.

В целом, электронные счета-фактуры значительно облегчают работу бухгалтеров и упрощают процессы учета и отчетности для предприятий различных отраслей экономики.

Требования к электронным счетам-фактурам

Для того, чтобы электронные счета-фактуры были признаны законно сформированными, необходимо соблюдать ряд требований, установленных нормативными актами. Ниже представлены основные требования к электронным счетам-фактурам в бухгалтерии:

1. Формат

Электронный счет-фактура должен быть представлен в специальном формате, установленном национальным законодательством и соответствовать стандартам электронного документооборота.

2. Электронная подпись

Счет-фактура должен быть подписан электронной подписью, которая обеспечивает подлинность и целостность электронного документа.

3. Основные реквизиты

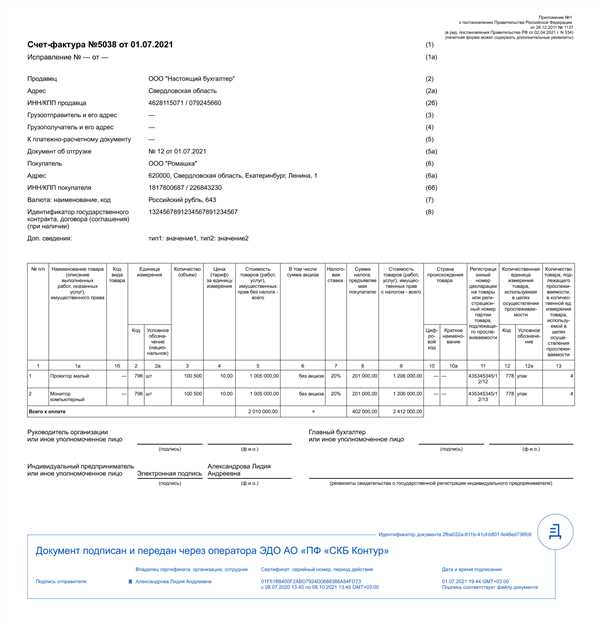

Счет-фактура должен содержать все необходимые реквизиты, такие как наименование и ИНН продавца и покупателя, дату и номер документа, сумму, описание товаров или услуг, а также другую информацию, предусмотренную законодательством.

4. Сохранение и передача

Счет-фактура должен быть сохранен в электронном виде и иметь возможность передачи посредством электронных средств связи.

5. Сохранение срока хранения

Электронный счет-фактура должен храниться в соответствии с установленным законодательством сроком хранения

Важно отметить, что невыполнение хотя бы одного из вышеуказанных требований может привести к непризнанию счета-фактуры и возможным штрафным санкциям. Поэтому бухгалтерам необходимо тщательно следить за соблюдением всех требований, связанных с использованием электронных счетов-фактур.

Преимущества использования электронных счетов-фактур

В современном мире всё больше компаний переходят на использование электронных счетов-фактур, отказываясь от традиционных бумажных документов. Это не удивительно, ведь электронные счета-фактуры обладают рядом преимуществ, которые делают их более удобными и эффективными в сравнении с традиционными методами. Рассмотрим основные преимущества использования электронных счетов-фактур в бухгалтерии:

-

Экономия времени и ресурсов. Использование электронных счетов-фактур позволяет упростить процесс выставления и получения счетов, сокращая время на подготовку и отправку документов. Отсутствие необходимости вручную заполнять и хранить бумажные документы значительно упрощает и ускоряет бухгалтерские процессы.

-

Сокращение ошибок и их коррекция. При использовании электронных счетов-фактур вероятность допустить ошибку в данных значительно снижается. Системы автоматической проверки позволяют обнаружить и исправить возможные ошибки еще до отправки документа. Это позволяет избежать проблем с налоговыми органами и ускоряет процесс бухгалтерского учета.

-

Удобство хранения и доступа к данным. Электронные счета-фактуры могут быть легко сохранены и хранены в электронном виде, что существенно экономит пространство и облегчает поиск и доступ к необходимым документам. Возможность архивирования и резервного копирования данных делает сохранение и хранение документов еще более безопасными.

-

Экологическая безопасность. Использование электронных счетов-фактур способствует сокращению потребления бумаги и других ресурсов, что имеет положительное влияние на окружающую среду. Отказ от бумажных документов в пользу электронных способствует переходу к более экологически чистым методам ведения бизнеса.

-

Возможность автоматизации. Использование электронных счетов-фактур позволяет автоматизировать многие процессы, связанные с бухгалтерским учетом. Это позволяет сократить количество ручной работы и повысить точность учета, а также ускорить обработку и анализ данных.

Таким образом, использование электронных счетов-фактур в бухгалтерии приносит ряд значительных преимуществ, облегчая и ускоряя процессы работы, улучшая точность учета и экологическую безопасность. Переход к использованию таких документов становится всё более актуальным для многих компаний и организаций.

Учет электронных счетов-фактур

Современная бухгалтерия все более активно использует электронные счета-фактуры. Они заменяют традиционные бумажные документы и позволяют сократить время на обработку и учет финансовых операций.

Для учета электронных счетов-фактур необходимо следовать определенным правилам. В первую очередь, необходимо сохранять электронные документы в соответствии с требованиями законодательства, чтобы обеспечить их целостность и подлинность.

В бухгалтерии электронные счета-фактуры учитываются аналогично традиционным бумажным документам. Они регистрируются в журнале входящих и исходящих документов и далее учитываются с учетом своего назначения – для определения налоговых обязательств и расчета налогообложения, в том числе НДС.

Важно отметить, что при использовании электронных счетов-фактур организация должна соответствовать требованиям налогового законодательства и иметь специальное разрешение на их применение. Такое разрешение получается после прохождения процедуры сертификации.

Учет электронных счетов-фактур требует особого внимания и аккуратности. Ведь от правильности и своевременности учета зависит корректность и надежность финансовой отчетности компании.

Сроки и порядок представления электронных счетов-фактур

Сроки представления

В соответствии с требованиями налогового законодательства, электронные счета-фактуры должны быть представлены в установленные сроки. Обычно сроки представления электронных счетов-фактур определяются в днях с момента получения товара или услуги. Сроки могут быть различными в зависимости от вида сделки и статуса участников.

Порядок представления

Для представления электронных счетов-фактур необходимо следовать определенному порядку. Во-первых, необходимо сформировать электронный счет-фактуру в формате, установленном налоговым законодательством. Далее, счет-фактура должен быть подписан квалифицированной электронной подписью и отправлен получателю счета-фактуры.

Получатель счета-фактуры также должен принять электронный документ и подписать его квалифицированной электронной подписью. После этого счет-фактура считается представленной и внесенной в бухгалтерию.

Важно отметить, что налоговое законодательство может содержать дополнительные требования, например, требование о представлении дополнительных документов или отчетов. Для соблюдения порядка представления электронных счетов-фактур необходимо внимательно изучить действующее законодательство и следовать его требованиям.

Обязанности и ответственность бухгалтерии по учету электронных счетов-фактур

Бухгалтерия компании, осуществляющей операции с электронными счетами-фактурами, несет определенные обязанности и ответственность по учету и правильной обработке данной документации.

Одной из главных обязанностей бухгалтерии является своевременное получение электронных счетов-фактур от контрагентов. Для этого необходимо подписаться на электронную рассылку и точно указать адрес электронной почты, на который будут отправляться документы. При получении счета-фактуры необходимо проверить его на соответствие установленным требованиям.

В соответствии с Налоговым кодексом РФ, бухгалтерия имеет обязанность провести регистрацию полученных счетов-фактур. Для этого нужно установить специальные программы (как правило, информационных систем или электронных журналов) и внести все необходимые данные из документа. Важно правильно заполнить все поля и указать все требуемые реквизиты.

Одна из важных задач бухгалтерии — проверка подлинности электронных счетов-фактур. Она должна убедиться, что документ корректен и не подделан, иначе рискуют возникнуть проблемы со стороны налоговых органов. Для этого следует сопоставить полученные счета-фактуры с информацией о контрагентах, с которыми проводились операции, и проверить правильность указанных реквизитов.

В случае обнаружения ошибок или несоответствий в электронных счетах-фактурах, бухгалтерия обязана проинформировать контрагента и запросить у него исправленный документ. Если такие изменения невозможны, требуется внести соответствующую отметку в программе учета, обосновав причину такой записи.

Кроме того, бухгалтерия должна сохранять электронные счета-фактуры в течение определенного времени. Сохранение данных осуществляется в электронном виде, а также они должны быть доступны для контроля со стороны налоговых органов. Сохранение данных позволяет обеспечить возможность проверки транзакций и предоставление доказательств при необходимости.

В целом, бухгалтерия несет ответственность за правильность учета электронных счетов-фактур, а также за соблюдение всех требований и сроков хранения данной документации. Одним из последствий нарушений может быть наложение штрафных санкций со стороны налоговых органов, поэтому важно действовать в строгом соответствии с законодательством.

Налоговые последствия неправильного использования электронных счетов-фактур

1. Неправильное оформление

Одним из наиболее распространенных налоговых последствий неправильного использования электронных счетов-фактур является неправильное оформление документа. Некорректно заполненный или неполный электронный счет-фактура может привести к отказу в признании расходов налоговыми органами и, следовательно, увеличению налогового бремени организации.

2. Ошибки в расчете налога

Еще одним возможным налоговым последствием неправильного использования электронных счетов-фактур являются ошибки в расчете налога. Неверно указанные суммы в электронном счете-фактуре могут привести к ошибкам в расчете налога, что может привести к значительным штрафам и пени со стороны налоговых органов.

Для того чтобы избежать налоговых последствий, связанных с неправильным использованием электронных счетов-фактур, необходимо придерживаться правил и требований, установленных законодательством. Важно тщательно проверять и заполнять электронные счета-фактуры, а также внимательно контролировать проведение расчетов и учета налоговой информации.

Более того, рекомендуется вести учет электронных счетов-фактур с использованием специализированного программного обеспечения, которое позволяет автоматизировать процесс заполнения и контроля документов. Такое программное обеспечение обеспечивает точность и надежность учета, а также минимизирует риск возникновения налоговых ошибок.

Контроль со стороны налоговых органов по использованию электронных счетов-фактур

Ввод электронных счетов-фактур в бухгалтерии компании существенно упрощает и автоматизирует процесс ведения учета. Однако, как и при любой бухгалтерской отчетности, использование электронных счетов-фактур подлежит контролю со стороны налоговых органов.

Основными формами контроля со стороны налоговых органов являются:

1. Проверка электронных счетов-фактур на соответствие законодательству

Налоговые органы могут проводить проверку электронных счетов-фактур на соответствие требованиям законодательства. В ходе такой проверки, специалисты налоговых органов анализируют правильность заполнения, наличие необходимых реквизитов, а также соответствие счетов-фактур принципам учета и налогообложения.

2. Сверка данных электронных счетов-фактур с другими источниками информации

Для проверки достоверности данных, налоговые органы могут осуществлять сверку информации из электронных счетов-фактур с другими источниками информации. Например, данные из электронных счетов-фактур могут быть сверены с информацией от контрагентов, банковских выписок или других документов, подтверждающих факты совершения хозяйственных операций.

В случае выявления несоответствий или ошибок в электронных счетах-фактурах, налоговые органы могут принять решение о проведении дополнительной проверки и возможном привлечении к ответственности за нарушение требований законодательства.

Важно отметить, что для обеспечения контроля со стороны налоговых органов, компании должны хранить электронные счета-фактуры в соответствии с требованиями законодательства. Это может включать в себя сохранение электронных документов в течение определенного периода времени, предоставление доступа к данным налоговым органам и прочее.

В целом, контроль со стороны налоговых органов по использованию электронных счетов-фактур позволяет обеспечить соблюдение требований законодательства и достоверность учетной и налоговой отчетности компании.

Сравнение электронных и бумажных счетов-фактур

В бухгалтерии существует два основных варианта представления счетов-фактур: бумажный и электронный. Оба варианта имеют свои преимущества и недостатки, и выбор между ними зависит от конкретных потребностей и требований компании.

| Параметр | Бумажный счет-фактура | Электронный счет-фактура |

|---|---|---|

| Скорость получения | Печать и доставка бумажного счета-фактуры может занимать дополнительное время | Электронный счет-фактура может быть получен мгновенно через электронную почту или специальную систему |

| Изменение и архивация | Бумажный счет-фактура может быть сложно изменить или внести правки, а также требует дополнительных усилий для его хранения и архивации | Электронный счет-фактура может быть легко изменен, скорректирован и хранится в электронном виде без необходимости заниматься его физическим хранением |

| Может быть легко контролирован | Бумажный счет-фактура может быть потерян, уничтожен или утаен, что создает риск потери данных и возможность мошенничества | Электронный счет-фактура может быть легко отслежен, проверен и контролирован, что обеспечивает большую безопасность и надежность информации |

| Эффективность работы | Работа с бумажными счетами-фактурами требует дополнительных трудозатрат на их оформление, обработку и проверку | Электронные счета-фактуры позволяют автоматизировать процесс и значительно сократить время, затрачиваемое на их обработку и учет |

Итак, при выборе между бумажными и электронными счетами-фактурами необходимо учитывать различные факторы, такие как оперативность получения, удобство работы, легкость контроля и безопасность информации. Окончательный выбор будет зависеть от потребностей и целей вашей компании.

Технические аспекты использования электронных счетов-фактур

Для эффективного использования электронных счетов-фактур необходимо учесть не только правовые аспекты данной системы, но также и технические моменты, связанные с ее внедрением и использованием.

Одним из важных аспектов является выбор специализированного программного обеспечения для формирования электронных счетов-фактур. Это позволяет упростить процесс создания и отправки счетов-фактур, а также автоматизировать учет и отчетность.

Для электронных счетов-фактур применяются стандарты и форматы, которые обеспечивают единообразие и структурированность передаваемой информации. Например, в России утвержден формат XML счета-фактуры, который соответствует требованиям законодательства.

Важным аспектом является безопасность передаваемой информации. Для этого применяются различные методы шифрования и аутентификации, чтобы защитить данные от несанкционированного доступа и подделки.

Система электронных счетов-фактур также позволяет проводить электронную цифровую подпись документов, что повышает их юридическую значимость и обеспечивает их целостность.

Для обмена электронными счетами-фактурами могут быть использованы различные каналы связи, такие как специализированные порталы, системы электронного документооборота, электронная почта и другие.