Как покупатели оплачивают НДС — все, что вам нужно знать о налоге на добавленную стоимость

НДС (налог на добавленную стоимость) является одним из важнейших налогов в Российской Федерации. Он взимается при купле-продаже товаров и услуг. Однако вопрос о том, кто должен платить этот налог, часто вызывает споры и недоумения.

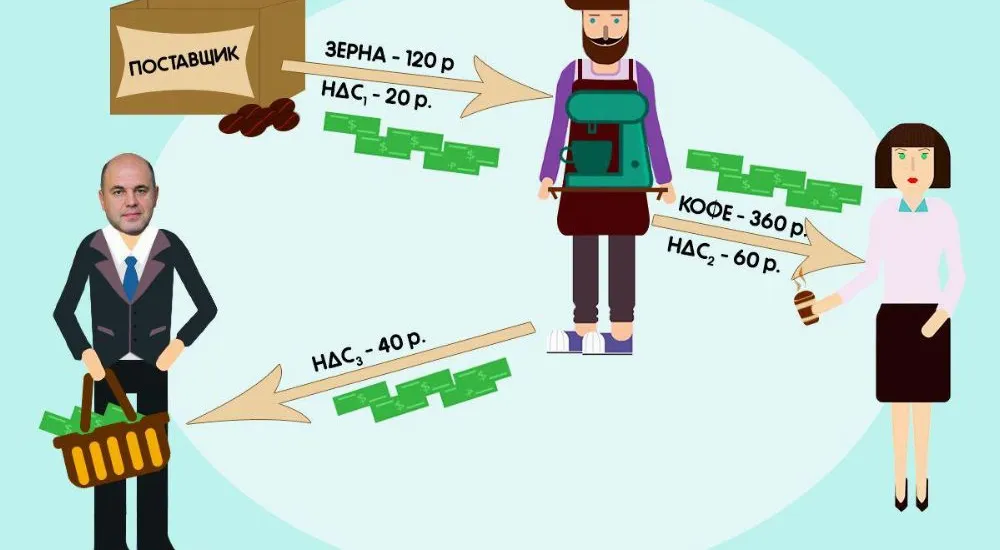

Существует распространенное заблуждение, что продавец должен включать НДС в стоимость товара и самостоятельно оплачивать его. Однако это не совсем верно. Фактически, НДС является налогом на конечного потребителя, поэтому его должен платить покупатель товаров или услуг.

Продавец, в свою очередь, выступает в роли налогоплательщика и становится своеобразным посредником между покупателем и налоговой системой. Он обязан включить сумму НДС в цену товара или услуги, которую он предлагает, и передать этот налог в государственный бюджет.

Таким образом, ответ на вопрос о том, кто платит НДС, заключается в том, что сначала покупатель платит НДС продавцу вместе с ценой товара или услуги, а затем продавец передает этот налог в государственный бюджет. Поэтому, приобретая товары или услуги, необходимо учитывать, что их цена будет включать сумму НДС, которую придется заплатить вместе с ней.

Основные понятия

Ставка НДС — установленный законодательством РФ процент, который взимается с цены товаров или услуг. Ставка зависит от вида товара или услуги и определена в Налоговом кодексе РФ.

Налоговый агент — владелец товара или оказывающий услугу, который обязан уплатить НДС в бюджет и передать его налоговым органам. Он действует от имени и за счет покупателя товара или услуги.

Налогоплательщик — покупатель товара или услуги, который непосредственно оплачивает НДС продавцу. Он имеет право на возврат части уплаченного НДС, если удовлетворяет определенным условиям, установленным законодательством.

НДС исчисляется от базы налогообложения — суммы, включающейся в стоимость товара или услуги. Базой налогообложения может быть либо полная сумма цены, либо сумма, уменьшенная на определенные законодательством списания.

Преимущества НДС

Введение НДС на территории Российской Федерации имеет ряд преимуществ:

-

Позволяет увеличить доходность бюджета за счет перераспределения доходов между разными субъектами экономики.

-

Обеспечивает прозрачность и контрольность процесса обращения товаров и оказания услуг.

-

Упрощает сбор статистической информации, необходимой для анализа экономической ситуации в стране.

-

Создает возможности для налоговых вычетов и возвратов, способствующих дополнительным инвестициям и развитию бизнеса.

Знание основных понятий, связанных с НДС, поможет разобраться в принципах его функционирования и правилах уплаты налога.

Законодательство о НДС

Основное законодательство, регулирующее НДС в России, включает:

- Федеральный закон от 27 июля 2010 года № 227-ФЗ О введении в действие части второй Налогового кодекса Российской Федерации

- Налоговый кодекс Российской Федерации (часть вторая)

Данные нормативно-правовые акты содержат положения о НДС, определяющие:

- Объект налогообложения. НДС облагает товары, работы, услуги и имущественные права, переданные в пределах территории Российской Федерации, а также импортируемые на ее территорию товары.

- Ставки налога. В России применяются две ставки НДС: основная ставка – 20% и льготная ставка – 10%. Исключениями являются товары, услуги и имущественные права, на которые применяется 0% ставка или не облагаются НДС вообще.

- Порядок расчета и уплаты НДС. НДС должен быть рассчитан и уплачен продавцом товаров, исполнителем работ или оказывающим услуги. Продавец или поставщик услуг включает НДС в стоимость товаров или услуг и передает его покупателю или заказчику.

- Налоговые льготы и освобождения. Законодательство о НДС предусматривает ряд льготных режимов налогообложения, которые могут быть применены в определенных случаях.

Законодательство о НДС регулирует также процедуру предоставления налоговых вычетов и возврата НДС.

Продавец как плательщик

Продавец, выступая в роли плательщика НДС, также имеет ряд обязанностей. Он должен:

- Регистрироваться в налоговой инспекции по месту своей деятельности;

- Сдавать отчетность о НДС и своевременно погашать налоговые обязательства;

- Выписывать счета-фактуры с указанием всех необходимых реквизитов;

- Предоставлять покупателям документы, подтверждающие оплату НДС;

- Вести учет сумм НДС, связанных с его деятельностью.

Однако, несмотря на то, что продавец осуществляет платежи по НДС, конечным плательщиком налога является покупатель. Это происходит потому, что НДС входит в стоимость товаров или услуг и накапливается на всех стадиях производства и реализации.

Преимущества для продавца

Быть плательщиком НДС обладает своими преимуществами для продавца:

- Возможность вычитать сумму уплаченного НДС из суммы, полученной от покупателей, что позволяет снизить налогооблагаемую базу и уменьшить налогооблагаемый доход;

- Получение налоговых вычетов и компенсаций по НДС в случае превышения уплаченного НДС над суммой полученного налога;

- Участие в так называемой «цепочке НДС», в результате которой продавец может вернуться в налоговую систему и восстановить связующее звено между стадиями потребления и производства.

Однако, несмотря на данные преимущества, продавец также несет определенный риск связанный с уплатой НДС и предоставлением отчетности. Поэтому, важно правильно вести бухгалтерию и соблюдать все требования Налогового кодекса, чтобы избежать штрафов и проблем с налоговой инспекцией.

Покупатель как плательщик

В некоторых случаях покупатель может выступать в роли плательщика НДС. Это происходит, когда продавец переводит право собственности на товар или оказывает услугу, но не осуществляет постановку на учет в качестве налогоплательщика.

Причины, по которым покупатель может стать плательщиком НДС:

1. Продавец не является налогоплательщиком НДС. В этом случае покупатель обязан самостоятельно уплатить НДС по ставке, установленной законодательством.

2. Покупатель выбирает самостоятельно необлагаемую НДС систему налогообложения. В этом случае он будет осуществлять уплату НДС, а продавец должен вести учет товаров или услуг вне системы НДС.

Как покупатель платит НДС:

Если покупатель вступает в роль плательщика НДС, он обязан выполнять следующие действия:

- Составить и представить продавцу исчерпывающую информацию о покупке.

- Уплатить НДС на счет продавца.

- Получить от продавца подтверждение оплаты и уплаты НДС.

- Внести информацию о покупке в свою налоговую декларацию.

- Сохранить документы, связанные с проведенной сделкой.

Таким образом, покупатель может стать плательщиком НДС в определенных ситуациях, что требует соблюдения определенных процедур и предоставления информации продавцу и налоговым органам. В случае сомнений или неясностей рекомендуется проконсультироваться с юристом или специалистом по налоговому праву.

Особенности для индивидуальных предпринимателей

Индивидуальные предприниматели в контексте НДС имеют свои особенности. В отличие от юридических лиц, они обязаны самостоятельно осуществлять учет и уплату НДС.

При продаже товаров или услуг индивидуальные предприниматели обязаны указывать в своих счетах-фактурах сумму НДС отдельно от цены продукта. Они также имеют право учесть НДС, который был учтен при их покупке товаров или услуг для использования в своей предпринимательской деятельности.

В случае, если индивидуальный предприниматель является плательщиком-резидентом, то он обязан ежемесячно подавать налоговую декларацию о НДС и уплачивать соответствующую сумму налога в бюджет страны.

Важно отметить, что индивидуальные предприниматели, занимающиеся деятельностью, освобожденной от НДС, имеют возможность вести упрощенную систему налогообложения. В этом случае они не обязаны уплачивать и взимать НДС, что значительно упрощает учет их финансовых операций.

Индивидуальными предпринимателями могут быть как физические лица, так и юридические лица. Количество индивидуальных предпринимателей в России растет с каждым годом, что говорит о значимости данной формы предпринимательства и важности понимания особенностей налогообложения для этих субъектов.

Таким образом, индивидуальные предприниматели несут полную ответственность за учет и уплату НДС в своей предпринимательской деятельности. Налоговое законодательство предоставляет им определенные льготы и возможности для упрощения налоговой системы.

НДС для организаций

Основные принципы НДС

Основой для начисления НДС является принцип территориальности. НДС начисляется на территории России и применяется к продаже товаров и услуг, осуществляемых организациями, зарегистрированными в соответствии с российским законодательством.

НДС обычно включается в стоимость товаров или услуг и перечисляется продавцом в бюджет. Таким образом, это налог, который платит потребитель. Однако юридические лица, включая организации, также выступают в роли налогоплательщиков и активно участвуют в сборе и перечислении НДС.

Как организации платят НДС?

Организации, зарегистрированные в качестве плательщиков НДС, обязаны начислять этот налог на свои товары или услуги и включать его в стоимость. При продаже товаров или оказании услуг они выписывают счета с указанием ставки НДС (обычно 20% или 10%). Организации также обязаны вести учет начисленного и уплаченного НДС.

Однако сумма НДС, уплаченная организациями, может быть учтена и подлежит вычету от суммы выставленного и начисленного НДС. Это означает, что организации могут уменьшить сумму налога, который они должны перечислить в бюджет, на сумму вычета. В результате, организации могут получить компенсацию от бюджета за разницу между начисленным и уплаченным НДС.

НДС для организаций представляет собой сложную систему налогообложения, требующую точного и аккуратного учета. Для обеспечения соблюдения всех правил и норм, организации могут прибегнуть к услугам профессиональных бухгалтеров или юристов, специализирующихся на налоговом праве.

НДС для физических лиц

1. Самостоятельное ввозимое товары

Если физическое лицо самостоятельно ввозит товары из-за границы, оно может быть обязано уплатить НДС при растаможке товаров на таможне. Ставка НДС для импорта товаров может отличаться в зависимости от категории товаров.

2. Работа на основе патента

Физические лица, которые работают на основе патента, могут быть обязаны уплачивать НДС на основе отчета-расчета по патентной системе. Ставка НДС в этом случае может быть уменьшена по сравнению с основными ставками НДС.

В остальных случаях, физические лица, как правило, не являются плательщиками НДС. Однако, они все равно могут платить включенный НДС при покупке товаров и услуг.

НДС при экспорте товаров

Во-первых, при экспорте товаров ни продавец, ни покупатель не платят НДС, так как экспортируемые товары освобождаются от этого налога. Это связано с тем, что НДС является внутренним налогом, который начисляется только на операции внутри страны.

Во-вторых, для того чтобы зафиксировать освобождение от НДС при экспорте товаров, продавец должен предоставить покупателю специальные документы — таможенную декларацию и товарную накладную. Эти документы подтверждают, что товары были экспортированы и не облагались НДС.

Однако существуют некоторые особенности при экспорте товаров. Например, если товары доставляются на таможню, но фактически не покидают территорию страны, то продавец все равно обязан уплатить НДС.

Для продавца экспорт товаров является привлекательным с точки зрения налогового бремени, так как освобождает от уплаты НДС. Однако вместе с этим возникают другие сложности, связанные с таможенными ограничениями, правилами международной торговли и документооборотом.

В целом, НДС при экспорте товаров является сложной и специфической темой, которая требует глубокого понимания и консультации специалистов в области налогообложения и международной торговли.

НДС при импорте товаров

При импорте товаров в страну возникают вопросы, кто и как облагается НДС. В случае с импортом НДС обычно платит покупатель.

При ввозе товаров в страну с территории других государств участниками сделки являются иностранный продавец и российский покупатель. Покупатель, который является законным получателем товара, обязан самостоятельно выполнять все необходимые процедуры по обложению товара НДС.

При импорте товаров, покупатель должен уплатить НДС в момент таможенной очистки товара. Он оплачивает налог по ставке, установленной для импорта, которая может быть различной, в зависимости от категории товара. На этот налог покупатель может в дальнейшем учесть себе в качестве вычета.

Обязательное включение НДС в стоимость товаров

Важно отметить, что при импорте товаров НДС должен быть обязательно включен в стоимость товара, указанную продавцом. Таким образом, покупатель может видеть основную стоимость товара с учетом налога, что позволяет ему сразу оценить все затраты на будущую покупку.

Процедура возврата НДС для экспортеров

При экспорте товаров из страны предусмотрена процедура возврата НДС для экспортеров. Таким образом, если товары, произведенные в стране, вывозятся на внешний рынок, экспортер может получить возврат ранее уплаченного НДС.

Упрощенная система налогообложения

Одной из главных особенностей УСН является возможность уплаты налога только с дохода, а не с выручки. Это значит, что предприниматели, использующие УСН, платят налог только с той части дохода, которую они оставляют после вычета расходов.

В рамках УСН существует две основные системы налогообложения: УСН на основе доходов и УСН на основе доходов минус расходы. При первом способе налогообложения ставка НДС рассчитывается как процент от общей суммы доходов предпринимателя. При второй системе налогообложения ставка НДС рассчитывается с учетом вычета расходов, которые были понесены в процессе деятельности.

| Тип упрощенной системы налогообложения | Ставка НДС |

|---|---|

| УСН на основе доходов | 6% |

| УСН на основе доходов минус расходы | 6% |

УСН является выгодным режимом налогообложения для небольших предприятий и индивидуальных предпринимателей. Он позволяет сократить административные затраты на учет и уплату налогов, а также упростить процедуры взаимодействия с налоговыми органами.

Однако, не все предприниматели имеют право использовать УСН. Для этого необходимо соответствовать определенным критериям, установленным законодательством. Кроме того, УСН имеет некоторые ограничения и особенности, которые необходимо учитывать при выборе этого режима налогообложения.

Ручной расчет НДС

Иногда вместо автоматического расчета НДС по установленным процентам, требуется ручной расчет данного налога. Такая ситуация может возникнуть, когда продавец и покупатель договорились о других условиях оплаты или применении льготных ставок. В таком случае, продавец и покупатель должны самостоятельно определить сумму НДС исходя из согласованных условий.

Для ручного расчета НДС необходимо знать следующую информацию:

- Стоимость товара или услуги без учета НДС;

- Ставку НДС, применяемую к данному виду товара или услуги;

- Сумму НДС, которая должна быть учтена в счете или договоре.

Для расчета суммы НДС по формуле необходимо умножить стоимость товара или услуги без НДС на соответствующую ставку НДС (в десятичном виде). Например, если стоимость товара без НДС составляет 1000 рублей, а ставка НДС 20%, то расчет будет следующим:

НДС = 1000 * 0,2 = 200 рублей.

Итак, ручной расчет НДС позволяет продавцу и покупателю самостоятельно определить сумму налога в зависимости от согласованных условий. Это особенно полезно в случаях, когда применяются особые ставки НДС или осуществляется расчет на основе других параметров.

Ответы на часто задаваемые вопросы

1. Кто платит НДС: продавец или покупатель?

2. Какой процент НДС устанавливается в России?

В России действует две ставки НДС: 20% и 10%. 20% ставка применяется к основным товарам и услугам, в то время как 10% ставка применяется к определенным товарам и услугам, таким как продукты питания, медицинские услуги и осуществление общественного питания.

3. Могу ли я получить НДС обратно, если я являюсь покупателем?

Для получения возмещения НДС необходимо удовлетворять определенным требованиям. Физические лица обычно не могут получить возмещение НДС, за исключением некоторых особых случаев, таких как получение международной налоговой карты. Однако юридические лица и предприниматели могут подать заявление на возмещение НДС, представив необходимую документацию.

4. Какая ставка НДС применяется к экспортируемым товарам и услугам?

Экспортируемые товары и услуги обычно освобождаются от НДС. Это означает, что на них не взимается налог. Однако для получения освобождения от НДС необходимо соблюсти некоторые условия, предусмотренные законодательством. Например, необходимо предоставить документацию о вывозе товаров за пределы Российской Федерации.

5. Можно ли снизить ставку НДС путем изменения своего статуса?

Ставка НДС определяется в соответствии с действующим законодательством и зависит от вида товаров и услуг. Изменение своего статуса (например, переход из физического лица в юридическое лицо) обычно не приведет к изменению ставки НДС, применимой к вашим товарам или услугам. Для изменения ставки НДС необходимо иметь основания, предусмотренные законодательством.