Как получить и отстоять вычет по НДС согласно действующему законодательству Российской Федерации

НДС (налог на добавленную стоимость) — это налог, который уплачивается на каждом этапе производства и продажи товаров или услуг. Однако, налогоплательщики имеют право на возмещение части уплаченного НДС, которое называется вычетом по НДС. Этот механизм позволяет компаниям снизить свои расходы и повысить конкурентоспособность.

Чтобы получить вычет по НДС, необходимо соблюдать определенные условия. Во-первых, компания должна быть зарегистрирована в качестве плательщика НДС и иметь соответствующий статус налогоплательщика. Во-вторых, необходимо заключить договор с поставщиком товаров или услуг, в котором будет указано, что вычет по НДС будет предоставлен.

Для того, чтобы отстоять вычет по НДС, необходимо собрать все необходимые документы. Во-первых, это счета-фактуры — документы, выставленные поставщиком и подтверждающие оплату товаров или услуг. Во-вторых, это налоговые накладные — документы, выставляемые налогоплательщиком вместе с оплатой товаров или услуг. И, в-третьих, это кассовые чеки или другие документы, подтверждающие оплату.

После того, как все документы собраны, компания может подать заявление на возмещение НДС. Заявление должно быть подано в налоговый орган не позднее 31 декабря года, следующего за отчетным годом. После рассмотрения заявления, налоговый орган возвращает компании сумму НДС, указанную в заявлении, в течение 15 дней.

Процесс получения вычета

- Соберите необходимые документы: копию договора на приобретение товаров или услуг, оригиналы счетов-фактур и актов-сверок.

- Заполните заявление на вычет НДС, указав все необходимые данные организации и сведения о приобретенных товарах или услугах.

- Подготовьте документы для подтверждения правильности вычета: оригинальные счета-фактуры, акты-сверки, протоколы согласования.

- Обратитесь в налоговую инспекцию по месту регистрации вашей организации.

- Предоставьте все собранные документы и заявление на вычет в налоговую инспекцию.

- Дождитесь рассмотрения заявления и получите уведомление о решении налоговой инспекции.

- Если решение положительное, получите вычет в установленном порядке.

Важно помнить, что процесс получения вычета может занимать определенное время, поэтому рекомендуется предоставлять все необходимые документы в срок. Также обратите внимание на правильность заполнения заявления и подлинность предоставляемых документов.

Необходимые документы

Для получения и отстояния вычета по НДС необходимо предоставить следующие документы:

1. Счета-фактуры — документы, выставленные поставщиками товаров или услуг, содержащие информацию о сумме НДС, подлежащей списанию.

2. Товарные накладные — документы, выдаваемые поставщиками товаров, содержащие информацию о передаче товаров, а также сведения о стоимости и количестве товаров.

3. Акты выполненных работ — документы, выдаваемые исполнителями работ, содержащие информацию о выполненных работах или оказанных услугах, а также сведения о сумме НДС, подлежащей списанию.

4. Корректировочные счета-фактуры — документы, выставляемые поставщиками товаров или услуг в случае необходимости внесения изменений в ранее выданные счета-фактуры.

5. Претензии — документы, подаваемые налогоплательщиками в случае выявления ошибок или несоответствий в счетах-фактурах или налоговых накладных.

6. Протоколы обжалования — документы, подаваемые налогоплательщиками для обжалования решений налоговых органов, принятых в результате проверок налоговой декларации.

7. Копии уставных документов — документы, подтверждающие право налогоплательщика на совершение отдельных юридически значимых действий, таких как выписка из ЕГРЮЛ.

8. Банковские выписки — документы, содержащие информацию о движении денежных средств по банковскому счету налогоплательщика.

Учитывая сложность процесса получения и отстояния вычета по НДС, рекомендуется иметь все необходимые документы в порядке и готовыми к предоставлению налоговым органам при необходимости.

Сроки подачи заявления

Для получения и отстояния вычета по НДС необходимо подать соответствующее заявление в налоговый орган, который занимается вычетом по НДС. Сроки подачи заявления могут варьироваться в зависимости от специфики деятельности и статуса налогоплательщика.

Общие сроки подачи заявления

Основной срок подачи заявления на вычет по НДС составляет 4 месяца с момента окончания отчетного периода, в котором возникло право на получение вычета. Например, если отчетный период закончился 31 мая, то заявление нужно подать до 30 сентября. Однако, в случае возврата товаров или отмены услуг, срок подачи заявления составляет 6 месяцев с момента возврата или отмены.

Исключения и особенности

Существуют определенные исключения и особенности в сроках подачи заявления на вычет по НДС:

- Если налогоплательщик оказывает услуги, связанные с строительством, то заявление нужно подать до 25-го числа месяца, следующего за отчетным месяцем.

- В случае участия во внешнеэкономической деятельности, срок подачи заявления составляет 12 месяцев с момента окончания календарного года.

- Если налогоплательщик является иностранным лицом или налоговым агентом, то срок подачи заявления сокращается до 3 месяцев с момента окончания отчетного периода.

Необходимо учитывать, что пропуск срока подачи заявления может привести к отказу в получении вычета по НДС.

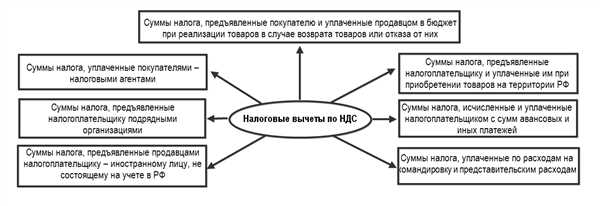

Расчет вычета

Для расчета вычета по НДС необходимо учесть несколько ключевых параметров:

1. Правила применения вычета

Вычет по НДС предоставляется организациям, осуществляющим виды деятельности, указанные в статье 111.1 Налогового кодекса РФ. При этом, организация должна быть плательщиком НДС и вести документооборот, связанный с этим налогом.

ВАЖНО: Возможность получения и отстоя вычета по НДС также зависит от применяемой системы налогообложения, вида деятельности и других условий, предусмотренных налоговым законодательством.

2. Расчет суммы вычета

Сумма вычета по НДС рассчитывается по формуле:

Сумма вычета = Сумма расходов на приобретение товаров и услуг x (ставка НДС / 100)

где:

- Сумма расходов на приобретение товаров и услуг — общая сумма расходов, по которой возможно применение вычета;

- ставка НДС — установленная налоговым законодательством ставка НДС, применяемая к данным расходам.

Пример:

Предприятие приобрело товары и услуги на сумму 100 000 рублей. Установленная ставка НДС составляет 20%. Тогда сумма вычета по НДС будет равна:

Сумма вычета = 100 000 x (20 / 100) = 20 000 рублей

Таким образом, организация сможет получить вычет по НДС в размере 20 000 рублей.

ВАЖНО: Расчет суммы вычета следует проводить с учетом требований налогового законодательства и документов, подтверждающих право на вычет.

Возврат НДС

Для получения возврата НДС необходимо выполнить несколько обязательных условий. Во-первых, предприятие должно быть зарегистрировано в качестве плательщика НДС и иметь соответствующий регистрационный номер. Во-вторых, при покупке товаров или услуг необходимо получить кассовый чек или счет-фактуру с указанием отдельной строки по НДС.

Для подачи заявки на возврат НДС необходимо предоставить налоговому органу комплект документов. В состав такого комплекта входит заявление о возврате НДС, копии покупных кассовых чеков или счетов-фактур, а также другие документы, подтверждающие факт покупки и оплаты. После подачи заявки налоговый орган проводит проверку комплектности и достоверности предоставленных документов.

В случае положительного решения налоговый орган проводит начисление суммы возврата НДС на счет предприятия. Сумма возврата может перечисляться в течение определенного срока, который устанавливается законодательством или может быть указан в решении налогового органа. Полученные средства предприятие может использовать по своему усмотрению, например, для погашения других налоговых обязательств или развития бизнеса.

Важно отметить, что процесс возврата НДС может занимать определенное время и требовать высокой внимательности со стороны предприятия. Необходимо правильно заполнять заявление и предоставлять все требуемые документы, а также следить за сроками предоставления и проверки данных. В случае отклонения заявки предприятие имеет право на обжалование решения налогового органа.

Возврат НДС — это важный инструмент для предприятия, который помогает оптимизировать налоговые платежи и повысить эффективность бизнеса. Правильное выполнение всех процедур и документальное оформление позволяет получить возврат НДС в полном объеме и использовать эти средства в интересах предприятия.

Специфика вычета для разных секторов

Возможности получения и отстояния вычета по НДС имеют некоторые особенности в зависимости от сектора экономики, в котором действует организация. Ниже приведена таблица, где представлены основные отличия в процессе получения вычета по НДС для разных секторов.

| Сектор экономики | Особенности вычета |

|---|---|

| Производство | Организации, занимающиеся производством товаров, имеют право на вычет по НДС на приобретенные товары и услуги, которые используются в процессе производства. |

| Торговля | Торговые организации получают вычет по НДС на приобретенные товары на основании налоговых накладных, которые выдаются поставщиками. |

| Услуги | Организации, предоставляющие услуги, имеют возможность получить вычет по НДС на расходы, связанные с предоставлением услуг. |

| Строительство | Строительные компании получают вычет по НДС на строительные материалы и услуги, используемые в процессе строительства. |

Необходимо отметить, что для получения вычета по НДС вне зависимости от сектора экономики необходимо соблюдать требования налогового законодательства, особенно в отношении правильного оформления и хранения налоговых накладных и других документов, подтверждающих право на вычет.

Часто задаваемые вопросы

В процессе получения и отстаивания вычета по НДС возникают многие вопросы. В этом разделе мы предлагаем ответы на некоторые из них:

1. Какие документы необходимы для получения вычета?

Для получения вычета по НДС необходимо предоставить следующие документы:

| Документ | Описание |

|---|---|

| НДС-операция | Документ, подтверждающий осуществление операции с НДС. |

| Счет-фактура | Документ, выставляемый продавцом покупателю после осуществления операции. |

| Акт выполненных работ/оказанных услуг | Документ, подтверждающий факт выполнения работ или оказания услуги. |

2. Какой срок для подачи заявления о вычете?

Заявление о вычете необходимо подать в налоговый орган не позднее чем через 6 месяцев после окончания отчетного (налогового) периода, в котором возникло право на вычет.

3. Можно ли получить вычет по НДС, если операция была проведена без использования счет-фактуры?

Для получения вычета по НДС необходимы все необходимые документы, включая счет-фактуру. Если операция была проведена без выставления счет-фактуры, вычет по НДС получить невозможно.

4. Что делать, если налоговый орган отказывает в вычете по НДС?

Если налоговый орган отказывает в вычете по НДС, можно подать апелляционную жалобу в вышестоящий налоговый орган в течение 10 дней со дня получения решения от налогового органа.

Рекомендации и советы

Получение и отстаивание вычета по НДС может быть сложным процессом, требующим внимания к деталям и знания соответствующих правил и требований. Вот несколько рекомендаций и советов, которые помогут вам успешно получить ваши вычеты:

- Внимательно ознакомьтесь с законодательством — перед тем, как приступать к процессу получения вычетов, важно изучить основные нормы и правила, регулирующие данное вопросы. Обратитесь к законам и нормативным актам, чтобы быть в курсе последних изменений.

- Вести точную учетную документацию — чтобы успешно отстоять вычет, вам понадобится точная и аккуратная учетная документация, подтверждающая правомерность ваших требований. Собирайте все необходимые чеки, счета-фактуры, договоры и другие документы, чтобы быть готовыми предоставить их налоговым органам при необходимости.

- Обратиться к профессионалам — получение вычета по НДС может быть сложным и времязатратным процессом. Разделите эту задачу с профессионалами, такими как бухгалтер или налоговый консультант, чтобы быть уверенными в правильности ваших действий и повысить шансы на успешное получение вычета.

- Не откладывайте процесс на последний момент — получение вычета по НДС — это неодноразовая процедура, которая может занять некоторое время. Не откладывайте ее на последний момент, чтобы иметь достаточно времени на сбор необходимых документов и при необходимости — на взаимодействие с налоговыми органами.

- Будьте внимательными при заполнении форм — при заполнении форм и документов, уделите внимание всем деталям и правилам. Ошибки или пропуски могут привести к задержкам или отказу в получении вычета.

- Сохраняйте копии документов — чтобы избежать потери или испорченной документации, сделайте копии всех важных документов и храните их в надежном месте. Это также поможет вам быстро предоставить налоговым органам дополнительные копии при необходимости.

Следуя этим рекомендациям, вы увеличите свои шансы на успешное получение и отстаивание вычета по НДС. Помните, что в случае сомнений или сложностей, всегда лучше обратиться за помощью к профессионалам, чтобы быть уверенным в правильности ваших действий и избежать нежелательных последствий.

Варианты проверки корректности вычета

- Проверка применения соответствующего ставки налога. Налоговая ставка для конкретного вида товаров или услуг должна быть правильно учтена при расчете вычета по НДС.

- Проверка налоговых документов. Все необходимые документы, такие как накладные и счета-фактуры, должны быть оформлены правильно и содержать достоверную информацию о введенном НДС и его расчете.

- Сопоставление платежей и вычетов. Необходимо убедиться, что все платежи по НДС были своевременно произведены и соответствуют сумме вычета.

- Проверка сроков подачи декларации. Вычет по НДС должен быть указан в налоговой декларации в установленный законом срок.

- Анализ подробной информации о покупках. В случае получения вычета по НДС по крупным и сложноустроенным сделкам, рекомендуется провести детальный анализ соответствующих документов и использовать проверенную информацию.

- Проверка на предмет соответствия законодательству страны. Все вычеты по НДС должны быть основаны на законных действиях и соответствовать требованиям национального налогового законодательства.

Порядок оспаривания решений налоговых органов

Судебные и внесудебные способы оспаривания

Оспаривание решений налоговых органов можно реализовать как через судебный порядок, так и внесудебные способы.

Судебная процедура предоставляет налогоплательщику возможность обжаловать решение налогового органа в арбитражном суде. Для этого необходимо подать заявление и представить все необходимые доказательства и документы.

В случае выбора внесудебных способов оспаривания, налогоплательщик может обратиться к налоговому органу с претензией или административному руководству налоговой инспекции. Также есть возможность воспользоваться услугами профессиональных юристов, специализирующихся на налоговом праве.

Сроки и требования к оспариванию решений

Вне зависимости от выбранного способа оспаривания, необходимо учитывать сроки и требования, предъявляемые к данной процедуре. Согласно законодательству, налогоплательщик должен обратиться к суду в течение 3 месяцев со дня получения решения налогового органа.

Также важно соблюдать форму представления документов и претензий. Документы должны быть оформлены в письменной форме и содержать все необходимые сведения, доказательства и ссылки на нормы законодательства.

Важно отметить, что весь процесс оспаривания решений налоговых органов является сложной и ответственной процедурой, требующей глубоких знаний налогового права и опыта взаимодействия с налоговыми органами.

Для обеспечения наибольшей успешности процедуры, рекомендуется обратиться к квалифицированным юристам или специалистам в области налогового права, которые окажут квалифицированную помощь и профессиональную поддержку на каждом этапе оспаривания.

Последствия неправильного получения вычета

Неправильное получение вычета по НДС может привести к серьезным последствиям для компании. Во-первых, есть риск, что налоговая инспекция может отказать в возможности вернуть НДС и потребовать уплатить неустойку или штрафы.

Во-вторых, компания может потерять деньги, уплатив НДС поставщику, но не получив вычета от налоговой инспекции. Это может возникнуть, например, если компания не предоставила все необходимые документы или не соблюдала сроки подачи деклараций.

Также неправильное получение вычета может вызвать репутационные проблемы для компании. Партнеры и клиенты могут начать усомневаться в добросовестности и профессионализме компании, что может отразиться на её деловой репутации и прибыльности.

Для того чтобы избежать негативных последствий неправильного получения вычета по НДС, необходимо тщательно изучить законодательство и требования налоговой инспекции, а также внимательно проверять все документы и соблюдать сроки и правила подачи деклараций.

Кроме того, стоит обратиться за консультацией к специалистам или юристам в области налогообложения для предотвращения ошибок и гарантированного получения вычета по НДС.

Экспертное мнение

Эксперты сходятся во мнении, что для успешного получения вычета по НДС необходимо внимательно следить за своевременным сбором и правильным оформлением документации. В случае нарушений ведения бухгалтерских записей или отсутствия необходимых документов, риск отклонения вычета значительно возрастает.

Одним из важных этапов получения вычета по НДС является процедура налогового контроля. Она проводится налоговой службой с целью проверки правильности оформления и своевременной заплаты налога. При проведении контроля необходимо строго соблюдать все установленные законодательством процедуры и сроки, чтобы избежать проблем и неустоек со стороны налоговой инспекции.

Стоит отметить, что в случае отказа налоговой инспекции в предоставлении вычета по НДС, предприниматель имеет право на обжалование данного решения. Для этого необходимо обратиться в арбитражный суд с жалобой на действия налоговой службы. Важно предоставить все необходимые доказательства и аргументы в пользу получения вычета по НДС.

Эксперты рекомендуют заранее проводить аудит финансовой деятельности и бухгалтерии предприятия для выявления и устранения возможных нарушений, которые могут повлечь отказ в получении вычета по НДС. Также важно следить за обновлениями в законодательстве и быть в курсе всех изменений, связанных с вычетом по НДС.

| Преимущества сотрудничества с экспертами: | Основные проблемы при отстаивании вычета: |

|---|---|

| 1) Компетентный подход к решению проблемы. | 1) Нарушение сроков подачи документации. |

| 2) Качественное исследование финансовых и юридических аспектов. | 2) Ошибки в бухгалтерской отчетности. |

| 3) Экономия времени и средств. | 3) Неправильное оформление документации. |