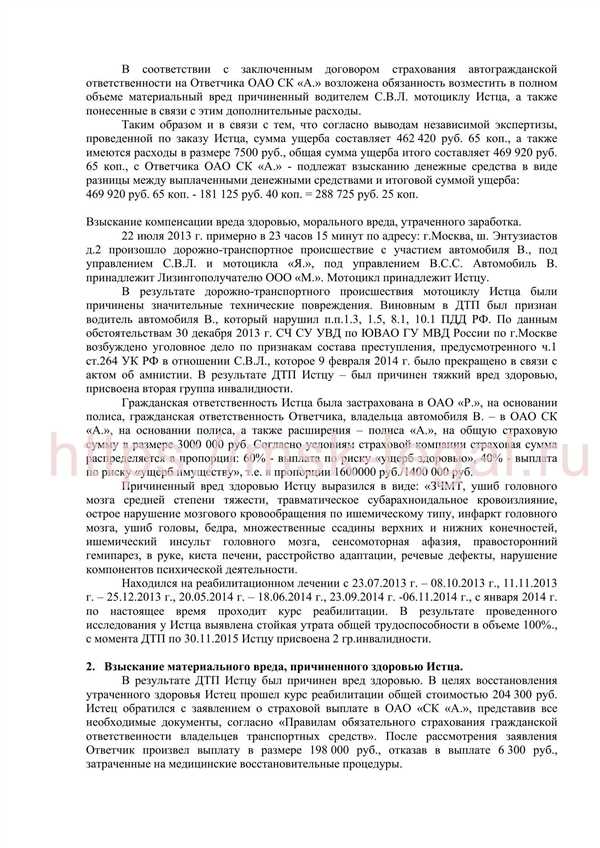

Как получить компенсацию за разницу между страховыми выплатами и фактическим ущербом без лишних трат

Страховые компании предлагают нам защиту от непредвиденных ситуаций, таких как столкновение, пожар или кража. Мы платим страховые премии, полагаясь на то, что в случае чего, наш ущерб будет оплачен. Однако иногда страховая выплата не соответствует реальному ущербу, который мы понесли.

В таких ситуациях возникает вопрос: как взыскать разницу между страховой выплатой и фактическим ущербом? Ответ на этот вопрос будет зависеть от множества факторов, включая правила и условия вашего страхового полиса, доказательства ущерба и документация.

Важно, прежде чем начать процесс взыскания дополнительной суммы, вам необходимо тщательно изучить свой страховой полис. Проверьте, какие события и ущербы покрываются вашей страховкой, а также как определяется сумма страховой выплаты. Обратите внимание на любые условия, исключения или ограничения, которые могут повлиять на ваш запрос.

Если вы уверены, что страховая выплата не соответствует реальному ущербу, то следующим шагом будет сбор доказательств. Возможно, вам понадобится сделать фотографии повреждений, получить письменные оценки ремонта или даже нанять независимого эксперта для определения стоимости ущерба.

После того, как у вас есть достаточные доказательства, следует обратиться к вашей страховой компании. Подготовьте письменное обращение, в котором подробно объясните причины вашего несогласия с страховой выплатой и предоставьте все доказательства. Вам также следует запросить письменный ответ от страховой компании, в котором будет указано, почему сумма выплаты была установлена таким образом.

Разница между страховой выплатой и реальным ущербом

При обращении в страховую компанию для получения возмещения ущерба, важно понимать, что страховая выплата может не всегда полностью покрывать реальный ущерб. Возникающая разница может быть вызвана несколькими факторами:

1. Страховые условия. Ваш страховой полис может предусматривать определенные ограничения или исключения, которые могут уменьшить страховую выплату. Например, полис может не покрывать определенные виды ущерба или иметь ограничения на сумму возмещения.

2. Страховые процедуры и оценка ущерба. Страховая компания проводит оценку ущерба и определяет страховую выплату в соответствии с установленными процедурами. Однако, иногда может возникнуть разногласие между страховой и клиентом по поводу оценки ущерба. В этом случае важно иметь доказательства и документацию, которая подтверждает реальный размер ущерба.

3. Формула выплаты. Некоторые страховые полисы применяют специальные формулы для определения величины выплаты. Эти формулы могут учитывать различные факторы, такие как возраст и состояние поврежденных объектов, чтобы определить сумму возмещения. Иногда, эти формулы могут привести к разнице между страховой выплатой и реальным ущербом.

4. Долгосрочные последствия. Иногда, страховая компания предоставляет только частичную выплату, учитывая долгосрочные последствия ущерба. Например, если поврежденное имущество может быть восстановлено или заменено, но это потребует дополнительных затрат со временем, страховая компания может предоставить начальную выплату и дополнительные суммы в будущем.

В целом, возврат разницы между страховой выплатой и реальным ущербом может быть сложным процессом. Для обеспечения справедливого возмещения ущерба, важно тщательно изучить условия своего страхового полиса, собрать все необходимые доказательства и при необходимости обратиться к юристу или специалисту в области страхования.

Как происходит взыскание?

Прежде всего, вам необходимо собрать все необходимые доказательства, подтверждающие недостаточность выплаты страховой компанией. Это могут быть фотографии повреждений, смета на ремонт, экспертные заключения, свидетельские показания и другие документы.

Далее, вы должны связаться со своей страховой компанией и объяснить им ситуацию. Некоторые компании могут быть готовы договориться и выплатить недостающую сумму без судебного процесса. В этом случае, вам придется просто предоставить им доказательства.

Однако, если страховая компания отказывается выплатить недостающую сумму или не реагирует на ваши просьбы, вам может понадобиться обратиться в суд. Вы должны обратиться к опытному юристу, специализирующемуся на страховых делах, который поможет вам подготовить и подать исковое заявление.

Судебное разбирательство может занять некоторое время, в зависимости от загруженности судовой системы и сложности вашего дела. В процессе судебного разбирательства, вы должны предоставить все необходимые доказательства и аргументы, чтобы убедить суд в правомерности вашего требования.

Если суд принимает вашу сторону, то он может вынести решение о взыскании недостающей суммы с страховой компании. Однако, страховая компания может обжаловать это решение и подать апелляцию.

В случае если страховая компания все же выплачивает вам недостающую сумму, вам необходимо внимательно проверить сумму и убедиться, что она соответствует вашим требованиям. Если же страховая компания не соглашается выплатить вам недостающую сумму даже после решения суда, вам может потребоваться совершить дополнительные правовые действия, чтобы получить свои деньги.

В любом случае, взыскание разницы между страховой выплатой и реальным ущербом – это процесс, который требует терпения, настойчивости и профессиональной поддержки юриста.

Как оценить реальный ущерб?

Оценка реального ущерба во время страхового случая может быть сложной задачей. Ведь не всегда страховая выплата полностью покрывает реальные потери и ущерб, нанесенные в результате происшествия. Чтобы правильно оценить ущерб и взыскать разницу с страховой компании, следует учесть несколько ключевых моментов.

Сбор исходной информации

Прежде чем приступать к оценке ущерба, необходимо собрать всю доступную информацию о происшествии. Это может включать фотографии повреждений, документацию о стоимости исходного имущества, лечение, ремонт и другие документы, подтверждающие факт ущерба.

Зачет страховки и расчеты

Страховые компании часто предлагают зачет страховки, который может не всегда отражать полную стоимость ущерба. Важно тщательно рассмотреть сумму, которую страховая компания предлагает в качестве компенсации, и сравнить ее со стоимостью реального ущерба.

Однако, чтобы правильно оценить реальный ущерб, необходимо знать и учесть следующие факторы:

- Стоимость восстановления или замены поврежденных предметов;

- Стоимость аренды аналогичного имущества, если его использование невозможно;

- Потенциальные убытки или расходы, связанные с отсутствием имущества;

- Медицинские расходы и реабилитацию, если произошла авария или травма.

Оценка реального ущерба обычно требует экспертного мнения или консультации с профессионалами в соответствующей области. Это могут быть оценщики, юристы, медицинские специалисты и другие эксперты.

Убедитесь, что вы имеете достаточные доказательства, чтобы подтвердить свои требования и убедить страховую компанию в правомерности взыскания разницы между страховой выплатой и реальным ущербом. Грамотная оценка ущерба поможет получить справедливую компенсацию.

Что такое страховая выплата?

Страховая выплата может предусматривать компенсацию как материального ущерба, так и морального вреда. Материальный ущерб может быть вызван различными причинами: автомобильная авария, пожар, кража, повреждение имущества и т.д. Моральный вред может возникнуть в результате травмы, инвалидности, смерти, нарушения авторских прав и других ситуаций.

Страховая выплата выполняет роль компенсации ущерба, позволяя клиенту восстановить свое положение до наступления страхового события. Это позволяет смягчить негативные последствия и обеспечить защиту интересов клиента.

Какие могут быть причины разницы?

Существует несколько возможных причин разницы между страховой выплатой и реальным ущербом:

1. Оценочная ошибка страховщика

Страховщик может ошибочно оценить степень ущерба, недооценив или переоценив его размер. Это может быть связано с некомпетентностью или некорректной экспертизой страховой компании.

2. Ограничения страховой политики

Некоторые страховые политики могут содержать ограничения и исключения, которые могут привести к неполному возмещению ущерба. Например, политика может не покрывать определенные типы ущерба или устанавливать максимальную сумму выплаты.

3. Скрытые расходы

В процессе восстановления имущества может возникнуть необходимость осуществлять дополнительные расходы, которые не были учтены при определении страховой выплаты. Это могут быть расходы на строительные материалы, работу специалистов или другие необходимые затраты.

В случае возникновения разницы между страховой выплатой и реальным ущербом, важно внимательно изучить условия страхового договора и обратиться к юристу для консультации о возможности взыскания разницы. Возможно потребуется подать иск в суд для защиты своих интересов и получения справедливой компенсации.

Как правильно заполнить заявление на взыскание?

Шаг 1. Заголовок документа

Сверху на странице в центре необходимо указать заголовок ЗАЯВЛЕНИЕ.

Шаг 2. Личные данные

Ниже заголовка следует заполнить поля с личными данными заявителя: фамилию, имя, отчество, дату рождения, паспортные данные, место жительства, контактный телефон и электронную почту.

Шаг 3. Судебные реквизиты

Под личными данными необходимо указать суд, в котором будет рассматриваться дело, его полное название, адрес и контактную информацию.

Шаг 4. Истец и ответчик

В таблице следует указать реквизиты и личные данные истца (Ваш реквизиты и данные) и ответчика (страховая компания). В таблице должны быть явно отображены идентификационные номера и контактные данные каждой стороны.

Шаг 5. Суть требований

В данном разделе следует кратко и ясно изложить суть требований, то есть возврат разницы между страховой выплатой и реальным ущербом.

Шаг 6. Подтверждающая документация

В следующем блоке нужно указать список прикрепленных к заявлению документов (например, фотографии повреждений, страховой полис, договор оказания услуг и другое).

Шаг 7. Заключение

В конце заявления следует указать свою позицию о необходимости возврата разницы и просить суд принять решение в пользу истца.

Важно: Заявление должно быть подписано заявителем и внесены дата и место подписания. Также необходимо сделать несколько копий заявления для каждой стороны участников процесса.

Заполнение заявления на взыскание должно проводиться тщательно, внимательно просматривая и перепроверяя все заполненные данные и документы, чтобы избежать возможных ошибок и недоразумений.

| Поле | Пример заполнения |

|---|---|

| Фамилия | Иванов |

| Имя | Иван |

| Отчество | Иванович |

| Дата рождения | 01.01.1990 |

| Паспортные данные | 0000 000000 |

| Место жительства | г. Москва, ул. Примерная, д. 1, кв. 1 |

| Контактный телефон | +7 (999) 123-45-67 |

| Электронная почта | example@mail.com |

| Суд | Городской суд г. Москва |

| Адрес суда | г. Москва, ул. Примерная, д. 10 |

| Истец | Иванов Иван Иванович |

| Реквизиты истца | ИНН 1234567890, КПП 9876543210, ОГРН 0123456789 |

| Ответчик | Страховая компания ООО Альфа |

| Реквизиты ответчика | ИНН 9876543210, КПП 1234567890, ОГРН 9876543210 |

Сроки взыскания разницы

Сроки взыскания разницы между страховой выплатой и реальным ущербом зависят от законодательства каждой страны или региона. В большинстве случаев, потерпевший имеет определенное время для подачи иска или заявления на взыскание дополнительной суммы, если страховая выплата не полностью покрывает ущерб.

В принципе, существуют два основных срока для взыскания разницы. Первый срок определяется страховым договором и может быть относительно коротким – обычно несколько месяцев после страхового случая. В течение этого срока потерпевший должен представить страховой компании все документы, подтверждающие реальный ущерб и просить дополнительную выплату.

Второй срок – срок исковой давности – зависит от закона и может быть гораздо более продолжительным. Обычно это несколько лет после страхового случая. Если потерпевший не получил достаточной компенсации по добровольному порядку, он может подать иск в суд в указанный срок. В некоторых случаях, суд может признать истечение срока исковой давности как причину для отказа в удовлетворении требований потерпевшего.

Важно помнить, что все сроки должны быть соблюдены строго, чтобы иметь возможность взыскать разницу между страховой выплатой и реальным ущербом. Если сроки будут пропущены, потерпевший может потерять право на взыскание недоплаченной суммы.

Для того чтобы соблюдать сроки, необходимо своевременно обращаться к адвокату или специалисту по страховым делам, который поможет вам понять и исчерпать все возможности по взысканию разницы между страховой выплатой и реальным ущербом.

Какие документы нужны для взыскания?

Для успешного взыскания разницы между страховой выплатой и реальным ущербом вам потребуются следующие документы:

- Копия договора страхования или полиса.

- Копия заявления о страховом случае, поданного в страховую компанию.

- Документы, подтверждающие страховой случай, такие как фотографии повреждений, видеозаписи, протоколы осмотра и т.д.

- Копии всех письменных документов, полученных от страховой компании, включая ответы на заявления, переписку и прочее.

- Договор или счета на проведение ремонтных работ или восстановление имущества.

- Квитанции об оплате ремонтных работ или услуг восстановления.

- Документы, подтверждающие стоимость восстановления или ремонта, такие как сметы, расчеты и т.д.

- Письменные свидетельства соответствующих органов или экспертов о причине и степени повреждений.

- Документы, подтверждающие стоимость поврежденных предметов или имущества, такие как квитанции, счета, оценочные акты и т.д.

- Любые другие документы, которые могут помочь установить факты и доказать ущерб.

Важно иметь полные и точные документы, а также делать их копии на случай потери или повреждения. При сборе документов обратитесь к профессиональным юристам или специалистам по страховым вопросам для получения правового совета и помощи в оформлении и представлении документов.

| Документ | Копия | Оригинал |

|---|---|---|

| Договор страхования/полис | X | |

| Заявление о страховом случае | X | |

| Документы, подтверждающие страховой случай | X | |

| Письма от страховой компании | X | |

| Договор/счета на ремонт | X | |

| Квитанции об оплате | X | |

| Документы, подтверждающие стоимость восстановления | X | |

| Письменные свидетельства экспертов | X | |

| Документы, подтверждающие стоимость поврежденного имущества | X | |

| Другие документы | X |

Что делать, если страховая отказывается выплачивать разницу?

В случае, если страховая компания отказывается выплачивать разницу между страховой суммой и реальным ущербом, следует принять ряд мер:

1. Проверить полис и договор страхования

В первую очередь необходимо внимательно изучить условия полиса и договора страхования. Убедитесь, что реальный ущерб попадает под оговорки и исключения, указанные в договоре. Если таких ограничений нет, можно переходить к следующему шагу.

2. Собрать необходимые документы

Составьте пакет документов, подтверждающих реальный ущерб. Это могут быть фотографии повреждений, экспертные заключения, квитанции о ремонте и другие документы, подтверждающие стоимость ущерба. Чем больше доказательств у вас есть, тем сильнее будет ваше положение в споре с страховой компанией.

Важно помнить, что страховая обязана выплатить ущерб в соответствии с условиями договора страхования. Если вы уверены в своей правоте, не стоит сразу отступать. Возможно, компания надеется на то, что вы просто откажетесь от дальнейших действий.

Если ваши попытки решить конфликт мирным путем не увенчались успехом, можно обратиться в соответствующие организации и инстанции для защиты своих интересов.

Как доказать реальный ущерб?

Доказать реальный ущерб в случае страхового иска может оказаться сложным процессом. Однако, соблюдая определенные правила, вы можете повысить шансы на успешное взыскание разницы между страховой выплатой и реальным ущербом.

1. Фото и видеоматериалы

Первым шагом для доказательства реального ущерба стоит сделать фото и видеоматериалы повреждений. Фотографии и видео должны быть максимально подробными и четкими, чтобы позволить эксперту или суду оценить степень повреждений.

2. Сохранение доказательств

Необходимо хранить все документы, связанные с ремонтом или покупкой нового имущества. Сохраните квитанции, счета и договоры, чтобы иметь полную информацию об имеющихся расходах и потраченных средствах.

Запишите свидетелей, если таковые имеются. Их показания могут стать важным свидетельством в вашей пользе.

3. Экспертная оценка

Профессиональная экспертная оценка ущерба может сыграть важную роль при доказательстве реального ущерба. Обратитесь к опытным и независимым экспертам, которые смогут дать объективную оценку повреждений.

Помните, что страховые компании могут выступать против предоставления оценки от ваших экспертов. В этом случае, возможно, потребуется судебное разбирательство.

4. Заполнение заявления

Своевременное и правильное заполнение заявления о страховом возмещении — ключевой шаг при доказательстве реального ущерба. Убедитесь, что все факты и подробности указаны точно и полно, чтобы избежать возможных опровержений со стороны страховой компании.

При заполнении заявления также имеет смысл приложить все имеющиеся доказательства реального ущерба — фотографии, видео, экспертные заключения и другие документы.

Следуя этим рекомендациям и предоставляя достаточное количество доказательств, вы увеличиваете свои шансы на успешное взыскание разницы между страховой выплатой и реальным ущербом.

Когда приходится идти в суд?

В каких случаях становится необходимым обращение в суд? Во-первых, если страховая компания отказывается выплатить денежную компенсацию в полном объеме, сочтя, что ущерб не соответствует заявленной сумме. В такой ситуации истец может требовать от страховой полного возмещения ущерба и компенсации морального вреда.

Во-вторых, приятельственное решение, предложенное сторонами в ходе переговоров, может не удовлетворять истца. Если страховая компания предложила выплатить только часть ущерба, а истец считает, что ущерб был значительно выше, она имеет право обратиться в суд для достижения справедливого решения.

В-третьих, обращение в суд может быть необходимо в случаях, когда страховая компания отказывается признать страховой случай или решает его не полностью компенсировать. В такой ситуации только судебное решение может установить справедливость источник страхового случая и размер компенсации, которую должна выплатить страховая.

| Возврат страховой суммы в полном объеме | Возможность обжалования решения страховой компании отказать в выплате денежной компенсации в полном объеме. |

| Неудовлетворительное предложение страховой компании | Возможность обращения в суд при недостаточной компенсации ущерба со стороны страховой компании. |

| Отказ страховой компании признать страховой случай | Возможность определить признание страхового случая и размер компенсации через судебную инстанцию. |