Как получить возврат излишне уплаченного аванса по НДС без лишних сложностей

Налоговая система каждой страны предусматривает определенные случаи, когда предприятия могут столкнуться с ситуацией излишнего уплаты налога. Это может произойти, например, при неправильном рассчете суммы авансового платежа по НДС. В таких случаях предпринимателям будет интересно узнать, каким образом можно вернуть излишне уплаченный аванс по НДС.

В России, согласно Федеральному закону от 27.07.2010 г. № 229-ФЗ О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля, предприниматели имеют право потребовать вернуть излишне уплаченный аванс по НДС в случае, если сумма уплаты превышает необходимый размер налога. Возврат осуществляется в соответствии с законодательством и определенными правилами.

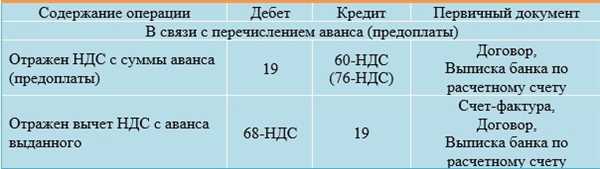

Для возврата излишне уплаченного аванса по НДС необходимо следовать определенной процедуре, которую устанавливает налоговое законодательство. Сначала необходимо подать заявление в налоговый орган, где указать все необходимые реквизиты, а также причину возврата. Заявление должно быть сопровождено соответствующими документами, подтверждающими правомерность требования.

Процедура возврата авансов

-

Подготовка документов

Перед началом процесса возврата аванса необходимо подготовить определенный пакет документов, включающий в себя:

- Заявление на возврат излишне уплаченного аванса по НДС;

- Договор с контрагентом, подтверждающий осуществление операции;

- Счет-фактуру или иной документ, удостоверяющий право на вычет;

- Документы о необходимости возврата аванса по НДС.

-

Подача заявления

Следующим шагом является подача заявления на возврат аванса по НДС в налоговый орган. Заявление подается в электронной форме с использованием специального программного обеспечения, предоставляемого налоговым органом.

-

Рассмотрение заявления

После подачи заявления на возврат аванса, оно проходит процедуру рассмотрения налоговым органом. В случае положительного решения налоговый орган принимает решение о возврате аванса или о внесении изменений в авансовый платеж.

-

Получение средств

После принятия решения о возврате аванса, сумма возвращается на счет налогоплательщика. Срок получения средств может варьироваться в зависимости от налогового органа и общей нагрузки на его работу.

Возврат аванса по НДС является сложной и длительной процедурой, требующей соблюдения всех требований и нормативов законодательства. Поэтому рекомендуется обратиться к специалистам высококвалифицированных юридических компаний, специализирующихся на данной сфере, для получения профессиональной помощи и консультаций во время всего процесса возврата авансов по НДС.

Условия возврата авансов

Возврат излишне уплаченного аванса по НДС осуществляется в соответствии с действующим законодательством Российской Федерации и установленными правилами и условиями.

Для того чтобы иметь возможность вернуть аванс, необходимо выполнить следующие условия:

- Осуществить предварительную оплату в виде аванса.

- Надлежащим образом оформить документы, подтверждающие оплату.

- Аванс должен быть направлен на последующую оплату оказанных услуг или закупку товаров, облагаемых НДС.

- Излишне уплаченный аванс по НДС должен быть своей собственностью, то есть не должен возникать по причине ошибки покупателя.

Если все условия выполнены, то можно заявить о возврате излишне уплаченного аванса по НДС. Необходимо обратиться в налоговый орган с заявлением на получение возврата аванса, предоставив все необходимые документы и соблюдая установленные сроки подачи заявления.

Расчет излишне уплаченного аванса

Для того чтобы вернуть излишне уплаченный аванс по НДС, необходимо провести расчеты и собрать необходимые документы. Перед тем как начать расчет, следует убедиться, что на самом деле сумма аванса была переплачена.

Шаг 1: Проверка суммы аванса

Первым шагом необходимо убедиться, что действительно была переплата по авансу. Для этого следует сравнить сумму аванса, указанную в налоговой декларации, с фактически уплаченной суммой. Если обнаруживается разница, можно приступать к следующему шагу.

Шаг 2: Подготовка документов

Для того чтобы вернуть излишне уплаченный аванс, необходимо собрать следующие документы:

| Наименование документа | Описание |

|---|---|

| Заявление | Заявление на возврат излишне уплаченного аванса. Заявление можно подать в электронном виде или лично в налоговую инспекцию. |

| Копии документов | Копии налоговых деклараций, платежных документов и других документов, подтверждающих переплату по авансу. |

После подготовки всех документов можно переходить к следующему шагу.

Подача заявления о возврате аванса

Перед подачей заявления следует убедиться, что все необходимые документы и сведения собраны и подготовлены. К таким документам относятся:

1. Заявление

Заявление о возврате аванса по НДС должно быть составлено на бланке организации и содержать основную информацию о предприятии. Кроме того, в заявлении следует указать период, за который производится возврат аванса, и сумму, которая подлежит возврату.

2. Документация

Необходимо приложить к заявлению комплект документов, подтверждающих право на возврат аванса. К таким документам могут относиться: счета-фактуры, акты выполненных работ (оказанных услуг), копии договоров, акты сверки расчетов с контрагентами и прочие документы. Все документы должны быть подписаны руководителем предприятия и главным бухгалтером.

После подготовки заявления и документов необходимо подать их в налоговый орган лично или с использованием электронных сервисов налоговой службы.

Важно указать, что заявление о возврате аванса по НДС подается в срок не позднее 30 дней со дня окончания налогового периода, за который производится возврат.

После подачи заявления налоговый орган проводит проверку предоставленных документов и сведений, а также осуществляет контроль за правильностью и полнотой заполнения заявления. В случае положительного решения налогового органа предприятию осуществляется возврат излишне уплаченного аванса по НДС на его расчетный счет.

Таким образом, подача заявления о возврате излишне уплаченного аванса по НДС является важной процедурой и должна быть осуществлена в соответствии с установленными нормами и требованиями.

Сроки рассмотрения заявления

Сроки рассмотрения заявления о возврате излишне уплаченного аванса по НДС предусмотрены законодательством и составляют не более 30 календарных дней со дня приема заявления налоговым органом.

Однако, как правило, процесс рассмотрения заявления может занимать больше времени, особенно если налоговый орган обратился к заявителю с запросом на предоставление дополнительных документов или информации.

По истечении установленного срока рассмотрения заявления, налоговый орган обязан уведомить заявителя о принятом решении и в случае положительного решения осуществить возврат излишне уплаченного аванса в течение 10 рабочих дней. Если заявление неудовлетворено или возврат средств отклонен, налоговый орган также должен уведомить заявителя об отказе и объяснить причины отказа.

При опоздании налогового органа с рассмотрением заявления или несоблюдении установленного законом срока возврата суммы аванса, заявитель имеет право обратиться в налоговый орган с претензией о компенсации причиненных убытков в виде начисления неустойки. Размер неустойки в этом случае составляет 1/300 от ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Документы, необходимые для возврата аванса

Для получения возврата излишне уплаченного аванса по НДС необходимо представить определенный перечень документов. Ниже перечислены основные документы, требующиеся для осуществления процедуры:

- Заявление на возврат излишне уплаченного аванса по НДС. Заявление должно быть составлено на бланке организации и содержать полные и точные сведения о налогоплательщике и авансовых платежах.

- Копии авансовых счетов-фактур. Авансовые счета-фактуры должны быть выписаны в соответствии с требованиями Налогового кодекса и содержать все необходимые реквизиты.

- Копии платежных документов. Необходимо предоставить копии платежных документов, подтверждающих факт уплаты авансовых платежей по НДС. Это могут быть копии квитанций об оплате или выписки со счета.

- Реестр поставщиков. В реестре поставщиков должны быть указаны все организации, по которым были уплачены авансовые платежи по НДС. Реестр должен содержать полные реквизиты поставщиков.

- Сопроводительные документы. В зависимости от конкретной ситуации и требований налоговых органов могут потребоваться сопроводительные документы, подтверждающие правомерность возврата аванса по НДС.

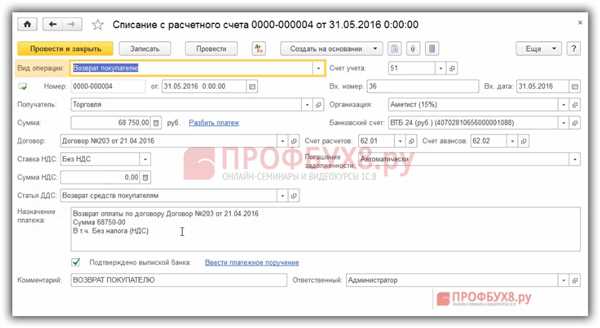

В случае предоставления полного комплекта необходимых документов и соблюдения всех требований, налогоплательщик имеет право на возврат излишне уплаченного аванса по НДС. Возврат может быть произведен на расчетный счет налогоплательщика или зачтен в счет будущих платежей.

Проверка документов налоговой инспекцией

После подачи заявления на возврат излишне уплаченного аванса по НДС налоговая инспекция проводит проверку предоставленных документов. Эта проверка необходима для установления правильности и достоверности информации, указанной в заявлении.

В рамках проверки документов налоговой инспекцией могут быть запрошены следующие документы:

- Копия заявления на возврат излишне уплаченного аванса по НДС

- Копии счетов-фактур, выставленных продавцами-поставщиками товаров или услуг

- Копии актов сверки

- Копии договоров на поставку товаров или услуг

- Копии документов, подтверждающих оплату товаров или услуг

При проведении проверки налоговая инспекция также может запросить дополнительные документы или информацию, связанную с операциями, представленными в заявлении. Как правило, проверка документов может занять определенное время.

В случае обнаружения недостатков или несоответствий в предоставленных документах, налоговая инспекция может обратиться к налогоплательщику с запросом на предоставление дополнительных документов или пояснений. В таком случае необходимо своевременно предоставить запрошенную информацию для продолжения процесса рассмотрения заявления.

После завершения проверки документов и установления правильности предоставленной информации налоговая инспекция принимает решение о возврате или отказе в возврате излишне уплаченного аванса по НДС. В случае положительного решения сумма аванса будет возвращена налогоплательщику в установленный законодательством срок.

Вероятные причины отказа в возврате аванса

Несмотря на то, что законодательство предусматривает право на возврат излишне уплаченного аванса по НДС, иногда налоговые органы могут отказать в осуществлении этой процедуры. Причины отказа могут быть различными и зависят от конкретных обстоятельств каждой ситуации. Ниже приведены некоторые возможные причины отказа в возврате аванса:

1. Несоответствие документации

Одной из основных причин отказа в возврате аванса может стать несоответствие предоставленной документации требованиям налогового законодательства. Например, если не все необходимые документы были представлены или их содержание не соответствует требованиям к оформлению.

2. Подозрение в злоупотреблении

Налоговые органы могут отказать в возврате аванса, если у них возникнут подозрения в совершении злоупотреблений или мошенничества. Например, если предоставленные документы содержат неясные сведения или выглядят подозрительно.

Важно отметить, что каждый случай отказа в возврате аванса рассматривается индивидуально. В случае отказа налогового органа необходимо провести анализ причин отказа и, при необходимости, обратиться в суд для защиты своих прав и интересов.

Судебный путь возврата аванса

В случае, если налоговый орган отказывает в возврате излишне уплаченного аванса по НДС, предприятие имеет право обратиться в суд для защиты своих интересов и восстановления своих прав.

При подаче иска в суд предприятие должно предоставить доказательства излишней уплаты аванса по НДС, такие как копии первичных документов, свидетельства об уплате аванса и другие документы, подтверждающие факт излишней уплаты.

Судебный процесс предусматривает несколько этапов:

1. Подача иска

Предприятие подает исковое заявление в суд, в котором указывает причины и основания требования возврата излишне уплаченного аванса по НДС. В исковом заявлении также указываются размер требуемого возврата и прочие существенные условия.

2. Судебное разбирательство

Суд назначает судебное заседание, на котором рассматривается дело. Стороны представляют свои доказательства и аргументы. Судья принимает решение на основании представленных материалов и аргументов сторон.

Важно отметить, что судебное разбирательство может быть затянутым и сложным процессом. Предприятие должно готовиться к суду, предоставлять достоверные доказательства и аргументы.

3. Обжалование решения суда

Если решение суда не устраивает предприятие, оно имеет право подать апелляционную жалобу в вышестоящий суд. В этом случае, дело рассматривается вновь, и решение может быть изменено.

Судебный путь возврата аванса по НДС требует времени, усилий и материальных затрат. Важно добиваться справедливого решения и защищать свои права налаживанием процедуры судебного разбирательства и представлением убедительных доказательств.

Однако, перед вступлением в судебный путь, предприятие может попробовать решить вопрос возврата аванса по НДС путем обращения в налоговый орган или посредством международных арбитражных процедур.

Взыскание процентов за использование аванса

При возврате излишне уплаченного аванса по НДС имеется возможность также взыскать проценты за использование этого аванса. Согласно статье 176 Налогового кодекса РФ, в случае, если налогоплательщик взыскивает у Налогового органа излишне уплаченную сумму аванса, то он вправе потребовать выплаты процентов за использование этой суммы.

Проценты за использование аванса можно взыскать начиная с даты, следующей за установленным сроком для возврата излишне уплаченного аванса. Размер процентов определяется самим налогоплательщиком в пределах установленных законом НДС по ставке учетной базы (т.е. сумма процентов зависит от срока, на который Налоговый орган просрочил возврат).

Шаги по взысканию процентов за использование аванса

- Подготовьте необходимые документы, подтверждающие факт переплаты аванса по НДС.

- Составьте заявление о возврате излишне уплаченного аванса и взыскании процентов за его использование.

- Подайте заявление в налоговый орган, в котором указывается требование возврата излишнего аванса и взыскания процентов за использование. Заявление должно быть оформлено на бланке в соответствии с установленными правилами.

- Ожидайте решение налогового органа. В случае положительного решения, сумма излишнего аванса и проценты за его использование будут возвращены вам.

- Если налоговый орган отказывает в возврате аванса или взыскании процентов, вы можете обжаловать его решение в судебном порядке.

Важно помнить, что взыскание процентов за использование аванса требует внимательного и юридически компетентного подхода. Рекомендуется обратиться за юридической консультацией или найти специалиста, который поможет вам с вопросами взыскания процентов за использование аванса по НДС.

Обязанности налогоплательщика при возврате авансов

При возврате излишне уплаченного аванса по НДС налогоплательщик должен выполнить ряд обязательных действий. Важно придерживаться следующих инструкций:

- Подготовка заявления на возврат суммы аванса. Заявление должно быть составлено на бланке организации и содержать все необходимые реквизиты, включая реквизиты налогового органа и реквизиты счета, на который должен быть осуществлен возврат.

- Составление и представление в налоговый орган пакета документов, подтверждающих основание для возврата аванса. В пакет документов включаются копии первичных документов, подтверждающих факт оплаты аванса и наличие основания для его возврата, а также копии налоговых накладных и кассовых чеков.

- Учет возврата аванса в бухгалтерском учете. При получении возврата аванса налогоплательщик должен провести соответствующую запись в своей бухгалтерии, отразив возврат суммы на соответствующем счете и обновив бухгалтерские балансы.

- Соблюдение сроков и правил, установленных налоговым законодательством. Налогоплательщик обязан подать заявление на возврат аванса в установленный срок, указанный в налоговом законодательстве. Также следует соблюдать все требования и правила, установленные налоговыми органами в отношении возврата авансового платежа.

Соблюдение указанных обязанностей позволит налогоплательщику успешно вернуть излишне уплаченный аванс по НДС и избежать недоразумений с налоговым органом.

Новые правила возврата авансов с 2021 года

С 1 января 2021 года в России вступили в силу новые правила возврата излишне уплаченного аванса по НДС. Изменения коснулись процедуры оформления и сроков возврата авансов, что требует внимательности и своевременного освоения новых правил.

Одним из ключевых изменений является установление срока подачи заявления на возврат аванса — теперь это не позднее 30 числа месяца, следующего за отчетным кварталом. Ранее срок был распространен до 10 числа.

Для осуществления возврата излишне уплаченного аванса по НДС необходимо подготовить соответствующую документацию. Список документов включает:

- Заявление на возврат излишне уплаченного аванса по НДС, составленное в установленной форме и подписанное уполномоченным лицом предприятия;

- Налоговые накладные, связанные с предоставлением авансового платежа;

- Иные документы, подтверждающие факт оплаты аванса и право на его возврат.

Все документы должны быть представлены в электронном виде вместе со справкой банка о поступлении средств.

Помимо этого, новые правила предусматривают возможность проверки на месте представленной налоговой документации и кондиций автоматическим способом. Это позволит сократить сроки рассмотрения заявления на возврат и ускорить процесс получения средств.

Необходимо отметить, что возврат авансов возможен только при наличии у организации долга перед бюджетом по налоговым платежам. Если у предпринимателя нет налоговой задолженности, аванс будет учтен в последующем расчетном периоде.

С новыми правилами возврата авансов по НДС необходимо ознакомиться и внести соответствующие коррективы в процесс работы с бухгалтерским и налоговым учетом. Такой подход позволит избежать возможных нарушений и препятствий при получении возврата авансов по НДС.