Как правильно делать бухгалтерские проводки по начислению земельного налога — советы профессионалов

Земельный налог – это один из видов налогов, которыми облагаются физические и юридические лица за владение, пользование и распоряжение земельными участками. Данный налог является обязательным и начисляется государством или муниципальными органами на основе установленных нормативов.

Для правильного учета и начисления земельного налога необходимо проводить соответствующие бухгалтерские проводки. В бухгалтерии каждый налог начисляется и учитывается отдельными счетами, поэтому земельный налог также имеет свой счет на балансе компании или организации.

Бухгалтерские проводки по начислению земельного налога осуществляются в несколько этапов:

- 1. Начисление налога по установленным нормативам;

- 2. Отражение начисленного налога на соответствующих счетах учета;

- 3. Выполнение суммовой корректировки в зависимости от изменений в размере налога;

- 4. Учет перечисления земельного налога в бюджет.

Вся эта цепочка бухгалтерских действий позволяет контролировать и учитывать земельный налог и своевременно перечислять его в государственный или муниципальный бюджет.

Бухгалтерские проводки по начислению земельного налога

Система налогообложения земельных участков основывается на стоимости земельного участка и коэффициентах учета, которые устанавливаются в соответствии с законодательством. Бухгалтерские проводки по начислению земельного налога выполняются в соответствии с Планом счетов бухгалтерии и учетной политикой организации.

Проводки по начислению земельного налога

Для начисления земельного налога используются следующие счета бухгалтерии:

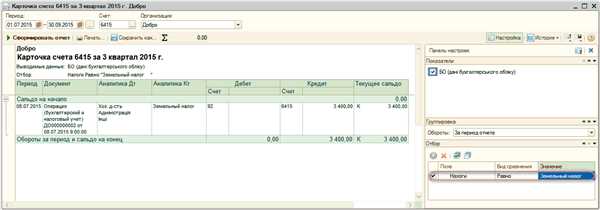

- Счет 68 «Налоги и сборы в прочих случаях» — счет, по которому отражается начисление земельного налога.

- Счет 68.01 «Земельный налог» — счет, по которому отражается начисленный земельный налог.

- Счет 68.02 «Пени» — счет, по которому отражаются начисленные пени за неуплату земельного налога в срок.

Бухгалтерские проводки по начислению земельного налога должны быть выполнены в конце отчетного периода в соответствии с установленными сроками и законодательством.

Начисление и уплата земельного налога

Начисление земельного налога производится на основе данных об участках, их категории, типе разрешенного использования, площади и коэффициентов учета. Расчет земельного налога производится органами государственной власти и контроля в соответствии с законодательством.

Уплата земельного налога осуществляется собственниками земельных участков в соответствии с установленными сроками и порядком. Сумма земельного налога определяется на основании начисленных сумм с учетом применяемых коэффициентов.

Сумма земельного налога и пени за неуплату должна быть учтена в бухгалтерских проводках и отражена в бухгалтерском учете организации.

Сущность земельного налога

Система налогообложения земельным налогом основана на принципе справедливого распределения бремени налогообложения между собственниками и пользователями земли, исходя из их экономической активности и потенциального дохода, получаемого от использования земельных участков.

Базой для расчета земельного налога служат кадастровая стоимость земельных участков, которая определяется органами Федеральной службы государственной регистрации, кадастра и картографии на основе оценки их характеристик и рыночной стоимости.

Земельный налог облагается различными налоговыми ставками, которые устанавливаются на уровне субъектов Российской Федерации и муниципальных образований. Он может быть взимаем как с граждан и организаций, так и с государственных учреждений и иных организаций независимо от их формы собственности или организационно-правовой формы.

Земельный налог подлежит уплате ежегодно. Налоговый период совпадает с календарным годом. Сумма налога определяется путем умножения кадастровой стоимости земельного участка на налоговую ставку, которая может варьироваться в зависимости от классификации земель и их назначения.

Нужно отметить, что правила начисления и уплаты земельного налога могут различаться в разных регионах России, поэтому для получения полной и точной информации необходимо обращаться к налоговым органам и ознакомиться с соответствующими законодательными актами.

Объекты, подлежащие налогообложению

Под земельными участками понимаются отдельные и четко определенные участки земли, границы которых установлены в соответствии с государственными или муниципальными геодезическими работами.

Объектами налогообложения также являются здания, сооружения, объекты незавершенного строительства, находящиеся на земельных участках. В случае наличия нескольких объектов недвижимости на одном земельном участке, они образуют единый налоговый объект.

Порядок определения налоговой базы по земельному налогу для различных категорий объектов и способы их оценки устанавливаются налоговыми кодексами и иными нормативными актами, действующими в данной территории.

Особенности налогообложения могут быть установлены для объектов, занимаемых специальными категориями налогоплательщиков, такими как сельскохозяйственные предприятия, организации, осуществляющие деятельность в сфере транспорта и т.д.

Критерии определения налогооблагаемой площади

1. Правовой статус земельного участка. Налогооблагаемая площадь определяется исходя из кадастрового номера земельного участка и его правового статуса, который может быть различным в зависимости от категории земель, на которых расположен участок.

2. Расположение земельного участка. Налогооблагаемая площадь также зависит от расположения земельного участка, например, от его привязки к населенному пункту, району или другим территориальным единицам.

3. Фактическое использование земельного участка. Налогооблагаемая площадь может быть определена исходя из фактического использования земельного участка, такого как его предназначение, наличие построек или сооружений, тип использования (сельское хозяйство, промышленность и т. д.).

4. Размер земельного участка. Размер земельного участка также является критерием для определения налогооблагаемой площади. Чем больше площадь земельного участка, тем выше может быть налогооблагаемая сумма.

В соответствии с вышеуказанными критериями производится определение налогооблагаемой площади земельного участка, на основе которой будет рассчитываться земельный налог.

Тарифы и порядок их установления

Порядок установления тарифов определяется Правительством Российской Федерации в соответствии с Федеральным законом О ведении государственного кадастра недвижимости и иными нормативными актами. Муниципальные органы власти проводят анализ и оценку земельных участков для определения их стоимости и установления соответствующих тарифов.

Факторы, влияющие на установление тарифов:

- Местоположение земельного участка:

- Городская или сельская местность

- Расстояние до центра города

- Близость к транспортным коммуникациям

- Категория земельного участка:

- Сельскохозяйственное использование

- Промышленное использование

- Жилые или коммерческие цели

- Нормативные документы, регулирующие использование земель:

- Генеральный план населенного пункта

- Землепользование и застройка

- Схема территориального планирования

Установленные тарифы влияют на размер земельного налога, который начисляется и уплачивается собственниками или пользователем земельного участка. Тарифы регулярно пересматриваются властями с оценкой и изменением факторов, влияющих на стоимость земельных участков.

Земельный налог является основным источником доходов местных бюджетов и играет важную роль в обеспечении финансовой устойчивости городов и сел. Правильное установление тарифов по земельному налогу позволяет достичь справедливого распределения налоговой нагрузки и эффективного использования земельных ресурсов.

Система начисления земельного налога

Основные шаги системы начисления земельного налога включают в себя следующее:

1. Определение налоговой базы

Первым шагом является определение налоговой базы, которая является основой для расчета земельного налога. Налоговая база может определяться разными способами, в зависимости от отрасли и характеристик земельного участка.

2. Расчет ставки и суммы налога

На основе налоговой базы определяется ставка, которая умножается на размер налоговой базы для расчета суммы земельного налога. Ставка может быть фиксированной или зависеть от различных факторов, таких как площадь участка или его категория.

Пример: Пусть налоговая база составляет 1000 кв. м, а ставка земельного налога равна 0,1%. В этом случае сумма земельного налога будет равна 1 рублю.

3. Оформление бухгалтерских проводок

Последним шагом является оформление бухгалтерских проводок, которые отражают начисление и учет земельного налога. Эти проводки фиксируются в бухгалтерской программе и позволяют отслеживать движение средств, связанных с налоговыми обязательствами.

Пример: Для отражения начисления земельного налога на счет 68 Расчеты по налогам и сборам делается дебетовая проводка на сумму начисленного налога, а налоговый счет 99 Земельный налог кредитуется.

Таким образом, система начисления земельного налога позволяет правильно определить сумму налога, а также оформить соответствующие бухгалтерские проводки для его учета.

Бухгалтерские проводки для начисления земельного налога

При начислении земельного налога следует учитывать следующие проводки:

1. Определение суммы налога

- Дебет счета 68 «Расчеты по налогам и сборам»

- Кредит счета 68 «Расчеты по налогам и сборам»

- Дебет субсчета 68.01 «Земельный налог»

- Кредит счета 68.01 «Земельный налог»

В процессе определения суммы земельного налога происходит запись соответствующих сумм на субсчет 68.01 «Земельный налог» сначала по дебету, а затем по кредиту.

2. Учет фактической выплаты земельного налога

- Дебет счета 68 «Расчеты по налогам и сборам»

- Кредит счета 60 «Расчеты с бюджетом»

Когда организация фактически выплачивает земельный налог в соответствии с определенной суммой, в учете происходит запись на счете 60 «Расчеты с бюджетом». Соответствующие суммы списываются со счета 68 «Расчеты по налогам и сборам».

Бухгалтерские проводки для начисления земельного налога позволяют правильно отразить данный налог в финансовых показателях организации и составить соответствующие отчеты для налоговых органов.

Методика учета земельного налога

Для начала учета земельного налога необходимо определить налоговую базу и применяемую ставку, которые утверждаются государственными органами. Затем, согласно этим показателям, рассчитывается сумма земельного налога, которую предприятие должно будет уплатить.

Для корректного учета земельного налога следует создать соответствующий счет в учетной системе предприятия. Этот счет называется Земельный налог и имеет соответствующий номер. На этом счете отражаются проводки по начислению, уплате и отражению земельного налога.

Проводки по начислению земельного налога

Чтобы отразить начисление земельного налога, в учетной системе предприятия необходимо произвести следующую проводку:

- Сумма земельного налога

- Налоговая задолженность

В результате проводки сумма земельного налога записывается в дебет счета Земельный налог, а налоговая задолженность — в кредит этого же счета. Такая проводка позволяет отразить начисление на счетах и организовать учет земельного налога.

Проводки по уплате земельного налога

Для отражения уплаты земельного налога также следует выполнить определенные проводки:

- Налоговая задолженность

- Деньги

- Земельный налог

В результате проводки налоговая задолженность уменьшается, а соответствующая сумма денег записывается в дебет счета Деньги. Таким образом, учет уплаты земельного налога обновляется.

Также следует отметить, что по окончанию календарного года необходимо провести проводки по отражению земельного налога в учете. Это позволяет подвести итоги, соблюсти требования налогового законодательства и подготовить отчетность предприятия.

Таким образом, методика учета земельного налога является важным элементом бухгалтерской работы предприятий и организаций. Соблюдение правил учета и проведение соответствующих проводок позволяет эффективно управлять финансовыми ресурсами и минимизировать риски нарушений в сфере налогообложения.

Формирование земельного налога в бухгалтерии

Для проведения начисления и учета земельного налога в бухгалтерии требуется выполнить ряд шагов и проводок.

В данной статье мы рассмотрим порядок формирования земельного налога и соответствующие бухгалтерские проводки.

1. Определение объекта налогообложения

Прежде всего необходимо определить объект налогообложения для земельного налога.

Объектом налогообложения является земельный участок, находящийся в собственности или пользовании организации.

При определении объекта налогообложения учитываются различные факторы, такие как площадь земельного участка и его категория.

2. Расчет налоговой базы

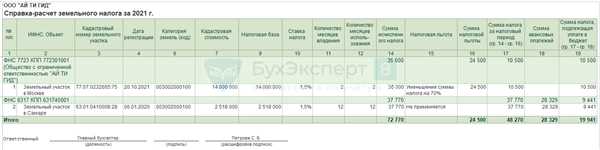

Для расчета налоговой базы земельного налога необходимо установить кадастровую стоимость земельного участка.

Кадастровая стоимость определяется органом государственной власти в соответствии с установленными нормами.

На основе кадастровой стоимости рассчитывается налоговая база путем умножения ее на коэффициент, установленный для данного региона.

Полученное значение налоговой базы является основой для начисления земельного налога.

3. Начисление и учет земельного налога

После определения налоговой базы производится начисление суммы земельного налога с помощью специальной формулы.

Результатом начисления является сумма, которую необходимо уплатить в бюджет по конкретному земельному участку.

Полученную сумму земельного налога необходимо учесть в бухгалтерии проводкой, отразив налоговое обязательство и соответствующее уменьшение денежных средств.

4. Формирование отчетности о земельном налоге

После проведения начисления и учета земельного налога необходимо сформировать отчетность по данному налогу.

Отчетность представляется в налоговые органы, и содержит информацию о начисленной и уплаченной сумме земельного налога.

В отчетности также могут быть указаны другие реквизиты и документы, необходимые для подтверждения начисления и уплаты налога.

| Счет | Наименование счета | Дебет | Кредит |

|---|---|---|---|

| 69 «Земельный налог» | Земельный налог | Сумма налога, начисленная по объекту налогообложения | |

| 91 «Прочие доходы и расходы» | Списание задолженности по земельному налогу | Сумма налога, уплаченная в бюджет |

В данной таблице представлен пример бухгалтерских проводок по начислению земельного налога.

Первая проводка отражает начисление налога на соответствующий счет.

Вторая проводка отражает учет уплаченной суммы земельного налога с помощью списания задолженности.

Таким образом, формирование земельного налога в бухгалтерии требует проведения ряда действий, включая определение объекта налогообложения, расчет налоговой базы, начисление и учет налога, а также формирование отчетности.

Соблюдение правил и порядка проведения проводок позволяет правильно учитывать земельный налог и сохранять финансовую дисциплину организации.

Сроки уплаты земельного налога

Обычно срок уплаты земельного налога приходится на первую половину календарного года. Например, в Москве и Московской области сроки уплаты земельного налога — до 1 мая текущего года. В Санкт-Петербурге сроки уплаты земельного налога — до 1 июля текущего года.

Необходимо отметить, что в случае несвоевременной уплаты земельного налога, взимается штраф в виде неустойки или процентной ставки. Поэтому важно строго соблюдать установленные сроки уплаты земельного налога и регулярно осуществлять его уплату.

В случае изменения сроков уплаты земельного налога, налоговый орган обязан уведомить налогоплательщика предварительно по почте или в какой-либо другой форме.

Осуществление своевременной и корректной уплаты земельного налога является одним из ключевых аспектов бухгалтерского учета и финансовой деятельности предприятия или индивидуального предпринимателя.

Отчетность по земельному налогу

Формы отчетности по земельному налогу

В соответствии с законодательством Российской Федерации участники земельных отношений обязаны предоставлять отчетность по земельному налогу в налоговые органы.

Формы отчетности по земельному налогу включают следующие документы:

| Название документа | Содержание |

|---|---|

| Налоговая декларация по земельному налогу | Документ, в котором указывается информация о земельном участке, его категории, площади, особенностях использования, а также информация о лицах, ответственных за уплату земельного налога. |

| Справка об уплаченном земельном налоге | Документ, подтверждающий факт уплаты земельного налога за определенный период. |

| Сведения о земельных участках | Документ, содержащий информацию о всех земельных участках, находящихся в собственности предприятия или находящихся в аренде. |

Сроки предоставления отчетности

Сроки предоставления отчетности по земельному налогу определяются налоговым законодательством и могут варьироваться в зависимости от организационно-правовой формы предприятия.

Наиболее типичные сроки предоставления отчетности по земельному налогу:

- Квартальная отчетность — предоставляется в течение 40 дней после окончания отчетного квартала.

- Годовая отчетность — предоставляется до 1 апреля года, следующего за истекшим налоговым периодом.

В случае несоблюдения сроков предоставления отчетности по земельному налогу предприятию может быть применена административная или уголовная ответственность.

Таким образом, отчетность по земельному налогу является неотъемлемой частью работы бухгалтерии предприятия и требует своевременного и правильного заполнения и предоставления.

Ответственность за нарушения в уплате земельного налога

Собственники и пользователи земли несут ответственность за своевременное и правильное уплату земельного налога. В случае нарушения установленных сроков или неправильного расчета суммы налога, налогоплательщики могут быть подвергнуты административной или уголовной ответственности.

Административная ответственность:

Нарушение порядка уплаты земельного налога может привести к наложению штрафа в размере от 5% до 20% от суммы неуплаченного налога. Кроме того, может быть применено исключение из реестра налогоплательщиков, что приведет к ограничению прав юридического лица на осуществление определенных деятельностей.

Пример: Если собственник земли не уплатил земельный налог в срок, рассчитанный налоговым органом, он может быть обязан уплатить штраф в размере 10% от суммы неуплаченного налога.

Уголовная ответственность:

В случае особо тяжких нарушений, таких как уклонение от уплаты больших сумм земельного налога или фальсификация документов, лицо или организация может быть привлечено к уголовной ответственности.

Пример: Если собственник земли сознательно предоставляет заведомо ложные сведения в декларации по земельному налогу с целью уклониться от уплаты, он может быть признан виновным в совершении преступления и наказан в соответствии с законодательством.

В целях избежания негативных последствий и ответственности за нарушение в уплате земельного налога, рекомендуется своевременно обращаться к профессиональным бухгалтерам или налоговым консультантам, которые помогут в правильном расчете и уплате налога.

Контроль со стороны налоговых органов

Налоговые органы осуществляют контроль за правильным начислением и учетом земельного налога. Для этого они проводят налоговые проверки и анализируют предоставленные бухгалтерские проводки.

В рамках налоговой проверки налоговые органы проверяют соответствие проводок земельного налога требованиям законодательства. Они анализируют правильность расчетов, правильность учета и отражения проводок в бухгалтерской отчетности.

При проведении налоговой проверки также проверяется правильность исполнения бухгалтерского учета земельного налога по срокам и порядку.

Если в результате налоговой проверки будут выявлены нарушения, налоговый орган может применить меры ответственности в соответствии с законодательством. Это может включать штрафные санкции или возможность пересмотра суммы начисленного налога.

Для того чтобы избежать возможных проблем при контроле со стороны налоговых органов, предприятия должны строго соблюдать требования законодательства по начислению и учету земельного налога. Они должны осуществлять подготовку и предоставление правильных и своевременных бухгалтерских проводок, а также вести аккуратное и правильное учетное дело по земельному налогу.