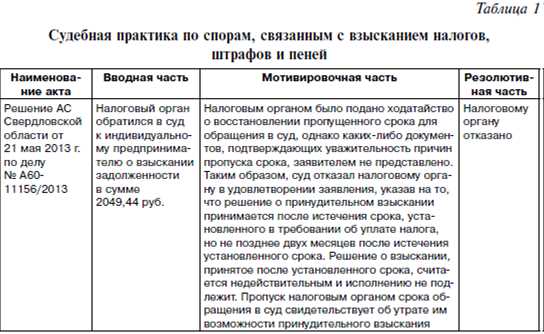

Как правильно и точно толковать статью 12 пункт 5 налогового кодекса Российской Федерации

Статья 12 пункт 5 НК РФ является одним из важных исключений в налоговом законодательстве Российской Федерации. Этот пункт закона относится к налоговым вычетам и предусматривает возможность снижения налоговой базы за счет определенных расходов.

В соответствии с данным пунктом граждане и организации могут применять налоговый вычет при наличии определенных условий. В частности, статья 12 пункт 5 НК РФ предусматривает возможность получения налогового вычета при покупке жилья, оплате образования, медицинских услуг и других расходов, указанных в законе.

Для того чтобы воспользоваться налоговым вычетом по статье 12 пункт 5 НК РФ, необходимо соблюдать ряд условий:

- иметь право собственности или необходимые документы на использование жилья;

- предоставить документальное подтверждение о совершении расходов, указанных в законе;

- подать декларацию по налогу на доходы физических лиц и указать полученные налоговые вычеты.

Применение статьи 12 пункт 5 НК РФ позволяет гражданам и организациям существенно снизить налогооблагаемую базу, что способствует снижению налоговых платежей. Однако для того чтобы успешно воспользоваться этим вычетом, необходимо тщательно изучить условия применения и соблюдать их.

Ознакомившись с данными правилами, вы сможете успешно применить статью 12 пункт 5 НК РФ и воспользоваться налоговым вычетом, что позволит вам сэкономить значительную сумму денег.

Основные положения статьи 12 пункта 5 НК РФ

Согласно статье 12 пункта 5 Налогового кодекса Российской Федерации, налогоплательщики обязаны самостоятельно определить и учесть в налоговой декларации доход, полученный от финансовых операций, которые осуществляются с использованием электронных денежных средств.

В соответствии с этим положением, налогоплательщики должны обеспечить достоверность исчисления налоговой базы, связанной с суммой дохода, полученного от таких финансовых операций. Также, они обязаны своевременно уплатить налог на доходы от финансовых операций, осуществляемых с использованием электронных денежных средств.

Пункт 5 статьи 12 НК РФ также предусматривает, что налогоплательщики обязаны представлять налоговым органам информацию о финансовых операциях, совершенных ими с использованием электронных денежных средств. Данная информация должна содержать сведения о сумме дохода, полученного от таких операций, а также о других данных, указанных в законодательстве.

Нарушение обязательств, установленных статьей 12 пункта 5 НК РФ, влечет за собой ответственность в соответствии с законодательством Российской Федерации.

Кто может применить статью 12 пункта 5 НК РФ

Статья 12 пункт 5 НК РФ предусматривает особый порядок налогообложения для некоммерческих организаций. Данная статья может быть применена органами налоговой службы, а именно налоговыми инспекциями, в рамках их полномочий и процедур, установленных законодательством Российской Федерации.

Налоговая инспекция – это государственный орган, ответственный за осуществление контроля, учета и взимания налогов от физических и юридических лиц. Основным задачей налоговой инспекции является обеспечение соблюдения налогового законодательства и правильного расчета и уплаты налогов.

Таким образом, лица, которым доступно применение статьи 12 пункт 5 НК РФ, являются сотрудниками налоговых инспекций. Именно они вправе применять данную статью в ходе налоговых проверок некоммерческих организаций с целью обеспечения правильного расчета и уплаты налогов.

В каких случаях можно применить статью 12 пункта 5 НК РФ

Статья 12 пункт 5 НК РФ предусматривает особую процедуру налогового учета для отдельных видов операций и субъектов хозяйствования. Данная статья предоставляет право налогоплательщику осуществлять свою деятельность с учетом особенностей, указанных в законодательстве.

Статья 12 пункт 5 НК РФ может быть применена в следующих случаях:

1. Особые виды операций

- Осуществление операций с ценными бумагами, включая покупку, продажу, обмен и прочие сделки, указанные в законодательстве;

- Осуществление операций с недвижимым имуществом, включая покупку, продажу, аренду и прочие сделки, указанные в законодательстве;

- Осуществление операций с интеллектуальной собственностью, включая передачу, лицензирование и прочие сделки, указанные в законодательстве;

- Осуществление операций с товарными знаками, включая покупку, продажу и прочие сделки, указанные в законодательстве;

- Осуществление операций с патентами, включая передачу, использование и прочие сделки, указанные в законодательстве;

- Осуществление операций с правами на торговое предприятие, включая передачу, аренду и прочие сделки, указанные в законодательстве;

- Осуществление операций с иными видами имущества, указанными в законодательстве.

2. Особые субъекты хозяйствования

- Индивидуальные предприниматели;

- Агенты по продаже товаров, работ и услуг;

- Страховые, брокерские и иные финансовые организации;

- Некоммерческие организации, осуществляющие предпринимательскую деятельность;

- Другие субъекты хозяйствования, указанные в законодательстве.

Применение статьи 12 пункт 5 НК РФ требует соблюдения определенных условий и предъявления соответствующих документов. Данная статья позволяет налогоплательщику упростить налоговый учет своей деятельности и снизить налоговое бремя.

Как формулируется статья 12 пункта 5 НК РФ

Статья 12 пункт 5 Налогового кодекса РФ предусматривает особые условия, которые должен соблюдать налогоплательщик в случае использования иностранных источников доходов.

Текст статьи

Согласно статье 12 пункт 5 НК РФ, налогоплательщик обязан представить налоговому органу информацию о получаемом им доходе (и его размере) от иностранных источников. Также налогоплательщик должен указать иные важные сведения, связанные с получением указанного дохода.

Такая информация должна быть представлена в налоговый орган в установленные сроки и в форме, которую определяются налоговым законодательством РФ и соглашениями, заключенными Российской Федерацией с иностранными государствами.

Основными иностранными доходами, которые подпадают под статью 12 пункт 5 НК РФ, являются доходы от предпринимательской деятельности за пределами Российской Федерации, доходы от сдачи имущества в аренду или от иного налогового источника.

Обязанности налогоплательщика

В соответствии со статьей 12 пункт 5 НК РФ налогоплательщик имеет следующие обязанности:

- Составить декларацию о полученных доходах, указав информацию о их размере.

- Представить налоговому органу информацию обо всех иностранных источниках доходов.

- Соблюдать сроки представления информации в налоговый орган.

- Указывать дополнительные сведения, связанные с получением иностранных доходов.

Невыполнение вышеуказанных обязанностей может привести к наложению штрафных санкций или иных мер ответственности в соответствии с налоговым законодательством.

Указанная статья НК РФ является важным инструментом регулирования налоговых вопросов, связанных с получением иностранных доходов, и требует ответственного отношения со стороны налогоплательщика.

Как доказать применимость статьи 12 пункта 5 НК РФ

Статья 12 пункт 5 НК РФ предусматривает особый порядок налогообложения участников соглашений о разделе продукции активного сельскохозяйственного использования или определенных категорий товаров на новостройках. Для того чтобы применить данную статью, необходимо соблюдать определенные условия и предоставить соответствующую документацию.

Условия применимости статьи 12 пункта 5 НК РФ:

- Соглашение о разделе продукции должно быть заключено в соответствии с действующим законодательством РФ.

- Участники соглашения должны предоставить налоговому органу подтверждающие документы о своем участии в соглашении.

- Раздел продукции должен осуществляться в рамках налогооблагаемого события, определенного НК РФ.

Документы, подтверждающие применимость статьи 12 пункта 5 НК РФ:

- Соглашение о разделе продукции, документы, удостоверяющие личность участников соглашения и их право на получение доли продукции.

- Налоговая декларация, в которой указывается размер доли продукции и сумма налога, подлежащая платежу.

- Документы, подтверждающие наличие судебных решений или иных документов, свидетельствующих о праве на получение доли продукции.

При подтверждении применимости статьи 12 пункта 5 НК РФ налоговые органы проводят соответствующую проверку и принимают решение о применении данной статьи к участникам соглашения о разделе продукции.

Какие выгоды принесет применение статьи 12 пункта 5 НК РФ

Статья 12 пункт 5 НК РФ предусматривает получение налогового вычета по расходам, связанным с обучением. Это может принести ряд выгод для граждан, особенно родителей, желающих обеспечить своим детям качественное образование.

1. Снижение налоговой нагрузки

Применение статьи 12 пункта 5 НК РФ позволяет снизить налоговую нагрузку на родителей и получить налоговый вычет в размере фактически проведенных расходов на образование детей. Это позволяет сэкономить значительную сумму на уплату налога и перераспределить деньги на оплату образовательных услуг.

2. Поддержка образовательных учреждений

Применение статьи 12 пункта 5 НК РФ также способствует поддержке образовательных учреждений. Поскольку родители имеют возможность получить налоговый вычет на оплату обучения детей, это стимулирует семьи инвестировать в образовательные программы и выбирать качественные образовательные учреждения. Таким образом, применение данной статьи способствует повышению конкуренции и качества образовательных услуг.

Важно отметить, что для получения налогового вычета необходимо соблюдать ряд условий и предоставить необходимые документы. Кроме того, максимальная сумма налогового вычета ограничена законом. Подробную информацию можно найти в Налоговом кодексе Российской Федерации.

Таким образом, применение статьи 12 пункта 5 НК РФ не только позволяет сэкономить средства на уплату налога, но и способствует развитию образования в стране, повышению качества образовательных услуг и поддержке родителей в обеспечении качественного образования для своих детей.

Ответственность за неправильное применение статьи 12 пункта 5 НК РФ

Статья 12 пункт 5 Налогового кодекса Российской Федерации определяет порядок учета и налогообложения доходов, получаемых физическими лицами из внутренних источников.

Неправильное применение данного пункта НК РФ может повлечь за собой негативные последствия для налогоплательщика, так как влечет за собой нарушение законодательства и возможное привлечение к ответственности со стороны налогового органа.

В случае неправильного применения статьи 12 пункта 5 НК РФ, налогоплательщик может быть подвергнут следующим мерам ответственности:

- Взыскание дополнительных налоговых платежей с налогоплательщика в виде штрафов и пеней за неправильное и несвоевременное уплату налоговых обязательств;

- Привлечение к административной ответственности в виде оштрафования;

- Возбуждение уголовного дела и привлечение к уголовной ответственности в случае совершения налогового преступления.

Для предотвращения неправильного применения статьи 12 пункта 5 НК РФ необходимо обратить внимание на тщательное изучение налогового законодательства, своевременную и правильную уплату налогов, а также соблюдение требований налоговых органов при предоставлении деклараций и отчетности.

В случае возникновения разногласий или вопросов по применению статьи 12 пункта 5 НК РФ, рекомендуется обратиться к специалистам в области налогового права, которые окажут квалифицированную помощь и проконсультируют по данному вопросу.

Практические советы по применению статьи 12 пункта 5 НК РФ

Статья 12 пункт 5 НК РФ предусматривает особенности налогообложения для некоторых категорий налогоплательщиков. Для правильного применения данного пункта закона следует учесть следующие рекомендации:

1. Внимательно изучите законодательство

Перед началом применения статьи 12 пункта 5 НК РФ необходимо внимательно изучить соответствующие нормы законодательства и понять их содержание. Ознакомьтесь с положениями НК РФ и другими актами, которые могут влиять на применение данного пункта.

2. Консультируйтесь с профессионалами

Для более точного применения статьи 12 пункта 5 НК РФ рекомендуется обратиться за консультацией к профессиональным налоговым юристам или бухгалтерам. Они смогут дать подробные разъяснения и провести индивидуальный анализ вашей ситуации.

3. Учитывайте изменения в законодательстве

Следите за обновлениями законодательства, так как в налоговом праве могут происходить изменения. Обратите внимание на все поправки и новые нормы, которые могут повлиять на применение статьи 12 пункта 5 НК РФ.

4. Соблюдайте сроки и формулировки

При подаче заявления о применении статьи 12 пункта 5 НК РФ необходимо соблюдать установленные сроки и требования к форме и содержанию документов. Внимательно изучите инструкции и рекомендации налоговых органов.

- Укажите все необходимые данные

- Правильно заполните заявление

- Подготовьте необходимые документы

- Соблюдайте все требования налогового органа

Следование этим рекомендациям поможет вам убедиться в правильности применения статьи 12 пункта 5 НК РФ и избежать возможных недоразумений и проблем с налоговыми органами.

Перспективы изменения статьи 12 пункта 5 НК РФ

Одной из перспектив изменения статьи 12 пункта 5 НК РФ является увеличение или уменьшение ставок налогов, установленных в этой статье. Такое изменение может быть обусловлено необходимостью стимулирования развития определенных отраслей экономики, снижения нагрузки на малые и средние предприятия или привлечения инвестиций.

Другой перспективой изменения статьи 12 пункта 5 НК РФ может быть уточнение или расширение перечня налоговых льгот и особенностей, установленных для определенных групп налогоплательщиков. Это может способствовать развитию малого и среднего бизнеса, поддержке научных исследований, инновационных проектов и других секторов экономики, которые требуют дополнительной поддержки со стороны государства.

Также возможны изменения в процедурах и сроках уплаты налогов, предусмотренных статьей 12 пункта 5 НК РФ. Это может быть связано с упрощением процесса уплаты налогов для налогоплательщиков, снижением административных барьеров и повышением эффективности налоговых процедур.

Важно отметить, что изменение статьи 12 пункта 5 НК РФ должно быть соразмерным и обоснованным, учитывая различные интересы и потребности различных групп налогоплательщиков и экономических субъектов. При этом нужно учесть опыт других стран, мировые налоговые стандарты и практику.

Как использовать статью 12 пункта 5 НК РФ в своих интересах

Статья 12 пункт 5 НК РФ предоставляет налогоплательщику право на применение особого порядка исчисления налога на прибыль организаций. Это может быть весьма выгодно, так как исчисление налога по особому порядку позволяет существенно снизить его сумму и, следовательно, увеличить прибыль организации.

Преимущества применения статьи 12 пункта 5 НК РФ

Основными преимуществами применения статьи 12 пункта 5 НК РФ являются:

- Снижение налогооблагаемой базы. При применении особого порядка исчисления налога на прибыль организаций можно учесть некоторые расходы, которые обычно не учитываются при обычном исчислении налога. Такие расходы могут включать в себя определенные социальные выплаты, амортизацию и другие затраты, которые связаны с осуществлением деятельности организации.

- Увеличение чистой прибыли. За счет снижения налогооблагаемой базы, применение статьи 12 пункта 5 НК РФ позволяет значительно увеличить чистую прибыль организации. Это дает возможность направить дополнительные средства на развитие компании, выплату дивидендов или другие элементы бизнеса.

- Снижение риска проверки налоговыми органами. Обычным порядком исчисления налога на прибыль организаций пользуется большинство компаний, и это может привлечь внимание налоговых органов. Применение особого порядка исчисления налога, предусмотренного статьей 12 пункта 5 НК РФ, может снизить вероятность такой проверки и сократить риски для организации.

Как воспользоваться статьей 12 пункта 5 НК РФ

Для того чтобы воспользоваться правом на применение статьи 12 пункта 5 НК РФ, необходимо выполнить следующие условия:

- Организация должна быть резидентом РФ.

- Деятельность организации не должна быть связана с добычей и продажей полезных ископаемых.

- Организация должна вести бухгалтерский учет и предоставлять отчетность в соответствии с требованиями НК РФ.

В случае соблюдения этих условий, организация может применять особый порядок исчисления налога на прибыль организаций, предусмотренный статьей 12 пункта 5 НК РФ. Для этого необходимо заявить о намерении применять данный порядок исчисления и внести соответствующие изменения в налоговую декларацию.

Внимание! По каждому случаю применения статьи 12 пункта 5 НК РФ необходимо консультироваться с налоговым специалистом или юристом, так как данная статья имеет ряд особенностей и ограничений.

| Условия применения | Преимущества | Риски и ограничения |

|---|---|---|

| Резидентство организации | Снижение налогооблагаемой базы | Ограничения по видам деятельности |

| Отсутствие добычи полезных ископаемых | Увеличение чистой прибыли | Необходимость ведения бухгалтерского учета и отчетности |

| Соблюдение требований НК РФ | Снижение риска проверки налоговыми органами |