Как правильно оформить и отразить результаты инвентаризации основных средств в налоговом учете

Инвентаризация основных средств – это процесс, основной целью которого является определение реальной стоимости и состояния всех имущественных комплексов организации. Это важная процедура для любой компании, так как позволяет не только убедиться в наличии всех активов, но и правильно учитывать их в налоговом учете.

Один из важных моментов при инвентаризации основных средств является оформление и отражение результатов в налоговом учете. Для этого необходимо придерживаться определенных правил и требований законодательства. В первую очередь, важно правильно обозначить дату проведения инвентаризации и преследуемую цель.

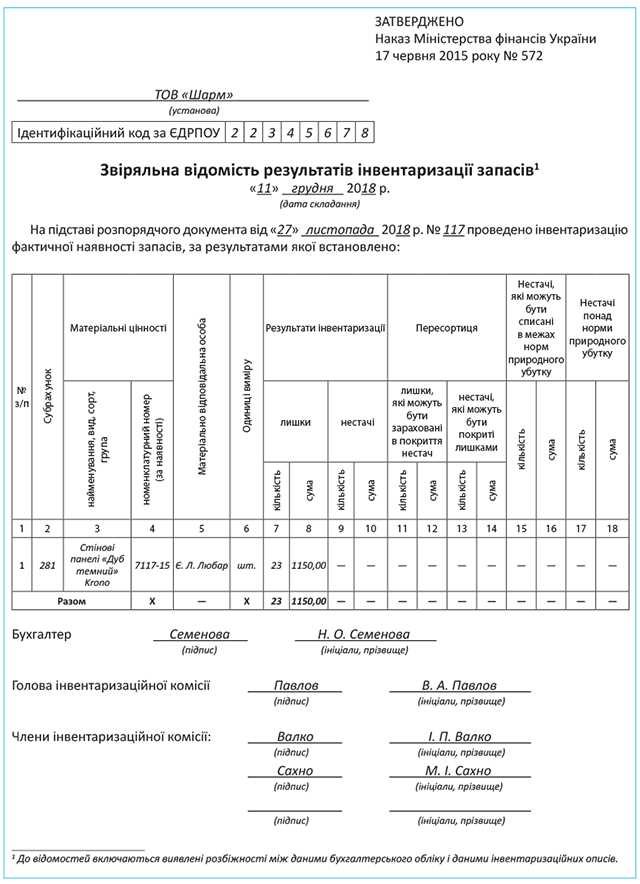

После проведения инвентаризации необходимо оформить соответствующий акт. В нем следует указать:

- наименование организации;

- дату и место проведения инвентаризации;

- ответственное лицо, проводившее инвентаризацию;

- полное описание основных средств по каждому объекту;

- полученные результаты, включая данные о стоимости и состоянии основных средств.

После оформления акта инвентаризации основных средств, необходимо внести соответствующие изменения в налоговые декларации, формируемые организацией. Важно понимать, что результаты инвентаризации могут повлиять на налоговую базу и уровень налогообложения.

Таким образом, правильное оформление и отражение результатов инвентаризации основных средств в налоговом учете является важным моментом для любой организации. Профессиональный подход и соблюдение требований законодательства помогут избежать возможных проблем при взаимодействии с налоговыми органами и обеспечить корректность налогового учета.

Как правильно оформить инвентаризацию основных средств

1. Планирование и подготовка к инвентаризации

Перед проведением инвентаризации необходимо провести подготовительные работы. Определите цели и задачи инвентаризации, обновите список объектов основных средств, разработайте инструкции и регламенты для сотрудников.

Также следует подготовить необходимые документы: акты приема-передачи объектов основных средств, инструкции по заполнению акта инвентаризации, документацию по предыдущим инвентаризациям.

2. Проведение инвентаризации

На этом этапе необходимо провести непосредственное подсчет объектов основных средств. Разделите ответственность между сотрудниками, обеспечьте их доступ к объектам инвентаризации, предоставьте инструкции по правилам подсчета и фиксации результатов.

В ходе инвентаризации необходимо заполнять акты инвентаризации, в которых указывается наименование, количество и состояние каждого объекта, а также его стоимость.

3. Оформление результатов инвентаризации

Полученные результаты инвентаризации необходимо правильно оформить для дальнейшего внесения в бухгалтерский учет. Заполните акты инвентаризации, подпишите их ответственными лицами, укажите дату и номер акта.

Также рекомендуется составить отчет о проведенной инвентаризации, в котором указать общие результаты, обнаруженные проблемы и рекомендации по их устранению. Данный отчет может быть полезен для руководства предприятия и службы налогового учета.

Важно помнить, что результаты инвентаризации основных средств должны быть отражены в налоговом и бухгалтерском учете в соответствии с действующим законодательством. При возникновении вопросов и спорных ситуаций рекомендуется проконсультироваться с профессиональными бухгалтерами или юристами.

Почему важно провести инвентаризацию основных средств

Во-первых, инвентаризация позволяет установить актуальную стоимость и состояние основных средств компании. Это важно для правильного отражения данных в бухгалтерском учете и налоговой отчетности. Точные данные о стоимости и состоянии основных средств помогают избежать возможных ошибок в налоговом учете и предотвратить возможные налоговые претензии со стороны налоговых органов.

Во-вторых, инвентаризация основных средств позволяет выявить потери и ущерб, вызванные износом, устареванием или повреждениями. Это позволяет своевременно принять меры по обновлению и ремонту основных средств, а также установить необходимость проведения специальных проверок и ревизий.

В-третьих, инвентаризация основных средств является частью контроля за использованием имущества компании. Установление точного количества и состояния основных средств помогает предотвратить и выявить случаи их незаконного использования или хищения. Это позволяет повысить эффективность управления имуществом и обеспечить его сохранность.

Таким образом, проведение инвентаризации основных средств является важной составляющей финансового учета предприятия. Этот процесс позволяет установить актуальную стоимость и состояние основных средств, выявить потери и ущерб, а также контролировать использование имущества компании. Все это позволяет обеспечить правильное отражение данных в бухгалтерском учете и налоговой отчетности, а также повысить эффективность управления и сохранность основных средств.

Какой метод выбрать для инвентаризации основных средств

Наиболее распространенными методами инвентаризации основных средств являются:

1. Физическая инвентаризация – метод, основанный на непосредственном подсчете и оценке имущества компании. Для его проведения требуется участие квалифицированных специалистов, которые проверяют наличие, состояние и стоимость каждого объекта основных средств. Данный метод позволяет получить наиболее точную информацию о состоянии и стоимости имущества, однако требует значительных временных и финансовых затрат.

2. Инвентаризация по данным учета – метод, основанный на анализе бухгалтерской отчетности и учетных данных компании. По этому методу производится сопоставление данных баланса и активов с фактическим наличием и состоянием имущества. Данный метод менее затратный и более оперативный, однако может быть менее точным в сравнении с физической инвентаризацией.

При выборе метода инвентаризации основных средств важно учесть такие факторы, как:

— Размер предприятия и его структура;

— Степень автоматизации учета и наличие соответствующих программных средств;

— Количество и сложность объектов основных средств;

— Сроки и цели проведения инвентаризации.

Правильный выбор метода инвентаризации основных средств позволит максимально точно определить и отразить стоимость имущества в налоговом учете, что поможет предотвратить возможные ошибки и нарушения при составлении финансовой отчетности предприятия.

Сроки проведения инвентаризации основных средств

Согласно законодательству Российской Федерации, инвентаризация основных средств должна проводиться ежегодно. Законом не установлен определенный срок, в котором нужно провести инвентаризацию, однако общепринятой практикой является ее проведение в начале года, сразу после завершения финансового года.

Инвентаризация должна проводиться с особой ответственностью, чтобы гарантировать точность и достоверность результатов. При подготовке к инвентаризации следует составить перечень основных средств, сформировать комиссию и разработать план проведения. Также важно организовать своевременное предоставление всей необходимой документации, обеспечить доступность основных средств для проведения инвентаризации и учесть все изменения, произошедшие с ними в течение года.

После завершения инвентаризации должен быть составлен акт, который будет содержать перечень проверенных основных средств, их оценку, а также информацию об обнаруженных расхождениях. В случае обнаружения расхождений, необходимо провести дополнительные мероприятия по уточнению причин и их устранению.

Таким образом, корректное проведение инвентаризации основных средств является важным элементом налогового учета. Это позволяет предприятию иметь точные данные о своем имуществе, избежать непредвиденных потерь и нарушений в налоговой сфере. Поэтому необходимо не откладывать инвентаризацию и следить за ее своевременным проведением.

Необходимые документы для проведения инвентаризации основных средств

- План проведения инвентаризации: документ, в котором указываются цели и сроки проведения инвентаризации, а также ответственные лица за проведение инвентаризации.

- Инструкция по проведению инвентаризации: документ, который подробно описывает процедуру проведения инвентаризации, включая порядок составления инвентаризационных описей и актов, а также правила учета и отражения результатов инвентаризации в бухгалтерии.

- План счетов: документ, который содержит перечень всех счетов бухгалтерского учета, включая счета, связанные с инвентаризацией основных средств.

- Реестр основных средств: документ, который содержит информацию о каждом основном средстве, включая его наименование, инвентарный номер, стоимость, дату приобретения и другие характеристики.

- Список документов, используемых при инвентаризации: документ, в котором указываются названия и реквизиты всех документов, которые используются при проведении инвентаризации, такие как акты приема-передачи, накладные, договоры и т.д.

- Инвентаризационные описи: документы, в которых фиксируется результат инвентаризации каждого отдельного основного средства, включая его наименование, инвентарный номер, состояние и другие характеристики. Инвентаризационные описи подписываются ответственными лицами и прикрепляются к акту инвентаризации.

Наличие всех необходимых документов гарантирует правильность и надежность проведения инвентаризации основных средств. Это позволяет обеспечить точность налогового учета и управление имуществом организации.

Регламент проведения инвентаризации основных средств

1. Подготовка к инвентаризации

Перед проведением инвентаризации необходимо составить план работ, определить ответственных сотрудников, задачи и сроки выполнения. Также следует предварительно проверить документацию о наличии и состоянии основных средств, чтобы установить актуальность и достоверность данных.

2. Проведение инвентаризации

Проведение инвентаризации основных средств предполагает физическую проверку наличия и состояния каждого объекта. Необходимо убедиться, что все основные средства присутствуют на месте и соответствуют данным в документации. При обнаружении отклонений или несоответствий следует сделать соответствующие пометки и составить акт о расхождениях.

Важным этапом является проведение сверки данных в бухгалтерии с результатами инвентаризации. Необходимо проверить, что данные о наличии и состоянии основных средств в бухгалтерском учете совпадают с реальным положением дел.

3. Оформление результатов инвентаризации

По окончании инвентаризации необходимо оформить акт о проведении инвентаризации, в котором должны быть указаны все обнаруженные расхождения и несоответствия. На основе этого акта будут приняты соответствующие меры для выяснения причин и устранения расхождений.

Также необходимо внести соответствующие изменения в бухгалтерскую документацию, обновить данные о наличии и состоянии основных средств в учетной системе.

Правильное оформление и отражение результатов инвентаризации основных средств в налоговом учете позволяет избежать налоговых и финансовых проблем, а также способствует упорядоченности и достоверности учетной информации в организации.

Порядок учета результатов инвентаризации основных средств

Этапы процесса инвентаризации основных средств

Инвентаризация основных средств состоит из нескольких этапов:

- Планирование инвентаризации — определение срока проведения, состава активов, персонала, ответственного за процесс.

- Подготовка к инвентаризации — разработка инструкции по инвентаризации, проверка документации по основным средствам, подготовка необходимых форм и отчетов.

- Проведение инвентаризации — определение количества, состояния и стоимости основных средств путем их фактического контроля, оценки или обследования.

- Фиксация результатов инвентаризации — оформление акта инвентаризации, в котором указывается итоговая стоимость основных средств и отражаются фактические изменения в их составе.

- Регистрация результатов инвентаризации — перенос данных из акта инвентаризации в бухгалтерский учет, отражение изменений в бухгалтерской отчетности.

Учет результатов инвентаризации основных средств

Учет результатов инвентаризации основных средств производится в соответствии с установленными правилами и нормами, которые могут отличаться в зависимости от типа предприятия и сферы его деятельности.

После завершения инвентаризации, полученные результаты следует учесть в бухгалтерском учете:

- Основные средства, находящиеся на балансе, должны быть скорректированы с учетом полученных данных о фактическом их состоянии и стоимости.

- Изменения в основных средствах должны быть отражены в соответствующих счетах бухгалтерского учета.

- В случае обнаружения потерь или износа основных средств, необходимо произвести списание или учет резервов.

- Отчетность и документация должны быть обновлены в соответствии с результатами инвентаризации.

Правильный учет результатов инвентаризации основных средств позволяет предприятию вести точный и надежный учет активов, а также осуществлять контроль за их состоянием и использованием.

Правила отражения результатов инвентаризации основных средств в налоговом учете

Для правильного отражения результатов инвентаризации основных средств в налоговом учете необходимо следовать определенным правилам:

1. Сопоставление с бухгалтерским учетом

Важным шагом является сопоставление данных инвентарной описи с данными бухгалтерского учета. В случае расхождений необходимо выявить причины и принять меры по их устранению.

2. Учет принятых мер по устранению расхождений

При обнаружении ошибок в бухгалтерском учете, которые могут быть следствием неправильной регистрации операций, необходимо принять меры по корректировке данных. В случае значительных расхождений и признания убытка, необходимо обратиться к руководству предприятия для принятия соответствующих решений.

3. Документирование результатов инвентаризации

Для дальнейшего использования результатов инвентаризации в налоговом учете, необходимо составить отчет о результатах инвентаризации основных средств. В отчете должны быть указаны все обнаруженные активы и их состояние, а также причины возможных изъятий и утрат. Документация должна быть достоверной и корректно оформленной.

Соблюдение данных правил позволит правильно отразить результаты инвентаризации основных средств в налоговом учете и избежать проблем при проверке соответствия учета с реальной ситуацией на предприятии.

Отличия фактической и бухгалтерской стоимости основных средств

Различия в определении стоимости

Определение фактической стоимости основных средств осуществляется на основе рыночных цен на данное время, учитывая состояние и использование активов. При этом может учитываться их остаточная стоимость, стоимость аналогичных активов или затраты на их приобретение или восстановление.

Бухгалтерская стоимость основных средств определяется в соответствии с принципами бухгалтерии и учетными политиками организации. Она может включать в себя затраты на приобретение активов (включая их доставку, монтаж или налоги), амортизацию и проведение переоценки активов.

Отражение в налоговом учете

Отличия между фактической и бухгалтерской стоимостью основных средств также важны при отражении их в налоговом учете. Обычно налоговая база для основных средств определяется исходя из их бухгалтерской стоимости, но могут существовать специфические налоговые правила, требующие учета фактической стоимости.

Важно понимать, что различия между фактической и бухгалтерской стоимостью могут привести к возникновению разницы в учете и налогообложении, что требует корректного отражения в финансовой и налоговой отчетности организации.

Отчет о результатах инвентаризации основных средств

В отчете о результатах инвентаризации основных средств необходимо указать следующую информацию:

- Наименование и код основных средств: указывается наименование и код каждого основного средства, подлежащего инвентаризации. Наличие кода позволяет точно идентифицировать актив и избежать ошибок при документировании информации.

- Количество: указывается количество каждого основного средства, подлежащего инвентаризации.

- Состояние: оценивается текущее состояние каждого основного средства. Это включает проверку наличия видимых повреждений, учет износа и степени использования актива.

- Оценочная стоимость: определяется оценочная стоимость каждого основного средства на дату инвентаризации. Оценка может осуществляться с использованием экспертной оценки или на основе рыночных цен.

Отчет о результатах инвентаризации основных средств помогает управлению организации получить полную и достоверную информацию о наличии и состоянии активов, установить фактическую стоимость учета основных средств и принять необходимые решения в плане обновления, ремонта или замены активов.

Кроме того, отчет о результатах инвентаризации основных средств является важным документом при подготовке налоговой отчетности и предоставлении информации налоговым органам.

Срок хранения документации по инвентаризации основных средств

В соответствии с требованиями налогового законодательства Российской Федерации, результаты инвентаризации основных средств и документы, связанные с проведением инвентаризации, должны храниться определенный срок. Срок хранения документации по инвентаризации основных средств составляет 5 лет с момента окончания отчетного года, в котором была проведена инвентаризация.

Для обеспечения соответствия налоговому законодательству и предотвращения возможных налоговых рисков, рекомендуется соблюдать следующие меры по хранению документации по инвентаризации основных средств:

- Создать специальное место для хранения документов, где они будут защищены от пожара, кражи и повреждений.

- Организовать систему учета и классификации документов по инвентаризации, чтобы обеспечить их легкую доступность и быстрое нахождение.

- Разработать политику уничтожения документации, которая исключает ошибки и сохранит документы в надлежащем состоянии.

- Периодически проверять состояние документов и их соответствие установленному сроку хранения, при необходимости производить их переоценку.

Участие специалистов по налоговому учету и юристов при организации хранения документации поможет минимизировать налоговые риски и обеспечить соблюдение требований налогового законодательства. Соблюдение срока хранения документации по инвентаризации основных средств является важным элементом финансового учета и налогообложения, поэтому следует уделять этому вопросу должное внимание.