Как правильно оформить налоговый период для максимизации возможных вычетов и избежания штрафов

Налоговый период — это определенный промежуток времени, в течение которого физические и юридические лица обязаны предоставлять отчетность и выплачивать налоги. Он является основой для рассчета и уплаты налоговых сумм. Каждый налоговый период имеет свои особенности и зависит от законодательства страны.

Определение налогового периода включает в себя установление начальной и конечной даты, в течение которой налогоплательщики должны собирать и подготавливать необходимую документацию. Налоговый период может быть ежеквартальным, полугодовым или годовым, в зависимости от вида налога и статуса налогоплательщика.

Для определения налогового периода могут применяться различные методы. Например, в некоторых случаях налоговый период начинается с первого дня календарного года и заканчивается в последний день, в то время как в других случаях календарный год может быть разделен на несколько налоговых периодов. Это зависит от особенностей системы налогообложения каждой отдельной страны.

Важно отметить, что налогообязательные предприятия и физические лица должны строго соблюдать сроки предоставления отчетности и выплаты налоговых сумм. За несоблюдение этих сроков могут быть применены различные штрафы и пенализации. Поэтому, понимание понятия налогового периода и его определение являются важными для каждого налогоплательщика, чтобы избежать непредвиденных негативных последствий.

Определение налогового периода

Обычно налоговые периоды включают год, квартал, месяц или даже неделю. Например, налоговый период для налогообложения доходов физических лиц в России — это календарный год. Для налогообложения прибыли компаний в России налоговый период — это календарный год, но организации имеют возможность выбрать фискальный год как налоговый период.

Определение налогового периода включает в себя установление дат начала и окончания периода. Обычно налоговый период начинается с определенной даты и заканчивается в конце указанного промежутка времени.

Для учета и отчетности о доходах и расходах в течение налогового периода, организации и индивидуальные предприниматели должны подготовить соответствующую финансовую документацию, включая бухгалтерские отчеты и налоговые декларации. На основании этих документов принимается решение о сумме налогов, которые должны быть уплачены.

Определение налогового периода является важным аспектом налогового учета и позволяет организациям планировать свои финансовые активности и принимать необходимые меры для соблюдения налогового законодательства.

Какие обязательства налогоплательщика

Каждый налогоплательщик обязан выполнять некоторые обязательства перед государством, связанные с уплатой налогов. Во время налогового периода, который определяется законодательством, налогоплательщик должен быть готов предоставить все необходимые документы, приходящиеся на период деятельности его предприятия.

Главное обязательство налогоплательщика – своевременное и правильное уплатить налоги в соответствии с законодательством. Он должен составить и подать налоговую декларацию, в которой указать все доходы и расходы, связанные с его деятельностью. Кроме того, налогоплательщику может потребоваться предоставить документы, подтверждающие правомерность доходов и расходов.

В случае нарушения обязательств перед государством, налогоплательщик может быть подвергнут штрафу или иным санкциям. Поэтому важно соблюдать все налоговые обязательства и ведение учета правильно и своевременно. Кроме уплаты налогов, налогоплательщику может также требоваться передача различных отчетов и сведений в налоговую службу.

Если налогоплательщик не может выполнить свои обязательства, он может обратиться в налоговую службу с просьбой о рассрочке или отсрочке уплаты налогов. Налоговая служба может рассмотреть такую просьбу и предложить индивидуальные условия для уплаты налогов на основе финансового состояния налогоплательщика.

В целом, налогоплательщик должен активно сотрудничать с налоговой службой и выполнять все его обязательства по уплате налогов в установленные сроки.

Процесс ставки налога

Ставка налога определяется налоговым законодательством каждой страны и может варьироваться в разных налоговых периодах. Этот процесс состоит из нескольких этапов, которые мы рассмотрим ниже.

1. Установление ставки налога

Первым этапом является установление ставки налога, которая зависит от различных факторов, таких как доходы налогоплательщика, вид деятельности и налоговые льготы. Налоговые органы обычно проводят анализ экономической ситуации и принимают решение о необходимости изменения ставок налога.

2. Учет доходов налогоплательщика

Для расчета налога необходимо учесть доходы налогоплательщика за конкретный налоговый период. Это может быть доход от продажи товаров или услуг, арендная плата, дивиденды и так далее. Налоговые органы часто требуют предоставления отчетности о доходах и удержанных налогах для проверки правильности расчетов.

3. Расчет налоговой суммы

После учета доходов налогоплательщика производится расчет налоговой суммы, используя установленную ставку налога. Обычно это происходит с помощью специальных налоговых программ или формул. В результате расчета получается итоговая сумма налога, которую необходимо уплатить.

4. Оплата налога и подача декларации

Последним этапом процесса ставки налога является оплата полученной налоговой суммы в установленные сроки и подача налоговой декларации. Налоговые органы могут проверить декларацию и провести дополнительные аудиты для подтверждения правильности расчетов.

Важно отметить, что процесс ставки налога может различаться в разных странах и зависит от местного налогового законодательства. Налоговые периоды также могут быть разными – ежеквартальными, ежегодными и т.д. Правильное выполнение всех этапов поможет избежать нарушений налогового законодательства и предложит понимание о налоговой нагрузке на предпринимательскую деятельность.

Различные типы налоговых периодов

1. Годовой налоговый период

Годовой налоговый период — это налоговый период, который обычно состоит из 12 месяцев и завершается в конце года. Во многих странах такой налоговый период соответствует календарному году. В течение годового налогового периода налогоплательщики подготавливают свои налоговые декларации и уплачивают налоги в соответствии с законодательством.

2. Квартальный налоговый период

Квартальный налоговый период длится 3 месяца и используется в некоторых странах для уплаты налогов. Он разделен на 4 равных части: первый квартал — с января по март, второй квартал — с апреля по июнь, третий квартал — с июля по сентябрь, четвертый квартал — с октября по декабрь. Во время каждого квартала налогоплательщики могут подать налоговые декларации и уплатить налоги.

3. Месячный налоговый период

Месячный налоговый период — самый короткий тип налогового периода. В этом случае налоговый период длится всего один месяц и обычно соответствует календарному месяцу. Во время месячного налогового периода налогоплательщики могут подготовить и подать налоговые декларации, а также уплатить налоги в соответствии с требованиями закона.

4. Особые налоговые периоды

Помимо годового, квартального и месячного налоговых периодов, существуют и другие специальные налоговые периоды. Они могут использоваться в определенных ситуациях или для конкретных категорий налогоплательщиков. Например, в некоторых странах могут существовать сезонные налоговые периоды для сельскохозяйственных предприятий или специальные налоговые периоды для предприятий, осуществляющих определенные виды деятельности.

Связь налогового периода с отчетностью

Связь налогового периода с отчетностью заключается в том, что налогоплательщик должен внести в налоговую отчетность информацию о своих доходах, расходах, налоговых льготах и других налоговых обязательствах, накопленных за весь этот период.

В течение налогового периода налогоплательщик обязан вести бухгалтерский и налоговый учет своих финансовых операций. Он должен накапливать и систематизировать информацию, которая будет использоваться для подготовки налоговой отчетности.

После окончания налогового периода, налогоплательщик обычно имеет определенный срок на представление налоговой отчетности в налоговые органы. Этот срок также определяется законодательством каждой страны.

Своевременное и корректное представление налоговой отчетности в налоговые органы является обязательным для всех налогоплательщиков. Нарушение сроков или предоставление неверной информации может привести к наложению штрафов и других негативных последствий.

Роль налогового периода для бизнеса

Налоговый период играет важную роль для бизнеса, поскольку он определяет время, в котором предприятие должно представить свои отчеты и уплатить налоги государству. Налоговый период может быть годовым или квартальным, в зависимости от юрисдикции и размеров предприятия.

Определение налогового периода имеет несколько важных последствий для бизнеса. Во-первых, это позволяет предприятию планировать и прогнозировать свои финансовые обязательства. Знание точной даты, когда налоги должны быть уплачены, позволяет бизнесу регулярно откладывать деньги на налогообложение и избегать возможных штрафов и пеней.

Во-вторых, налоговый период также определяет сроки подачи налоговых отчетов. Бизнес должен собрать и подготовить все необходимые финансовые документы, чтобы своевременно представить отчет о доходах и уплатить налоги. Это требует организации и систематизации финансовой документации, а также понимания налогового законодательства.

Налоговый период также может влиять на движение денежных средств внутри бизнеса. Предприятие должно быть готово к периодам, когда его финансовые обязательства увеличиваются из-за уплаты налогов. Бизнес может планировать свои расходы и постараться свести их к минимуму, чтобы уменьшить финансовое давление во время налогового периода.

Итак, налоговый период имеет большое значение для бизнеса. Он позволяет предприятию планировать свои финансовые обязательства, подготовить и представить налоговые отчеты в срок, и эффективно управлять денежными потоками. Это важный элемент налоговой стратегии каждого предприятия и требует внимания и дисциплины со стороны его руководства и финансового отдела.

Сроки налогового периода в России

Длительность налогового периода

В России налоговый период имеет фиксированную длительность. Налоговый период для налога на прибыль организаций и налога на добавленную стоимость состоит из одного календарного года и длится с 1 января по 31 декабря.

Однако в некоторых случаях, налоговый период может быть сокращен или удлинен. Это может произойти, например, при учреждении или ликвидации организации, переходе к новому налоговому режиму или при изменении налогоплательщиком календарного года.

Сроки уплаты налогов и представления налоговой отчетности

Сроки уплаты налогов и представления налоговой отчетности в России устанавливаются законодательством и могут зависеть от вида налога и категории налогоплательщика.

Например, для физических лиц налог на доходы физических лиц обычно уплачивается ежеквартально. Сроки уплаты налогов в этом случае приходятся на конец очередного квартала или года в зависимости от категории налогоплательщика и системы налогообложения, которую он выбрал.

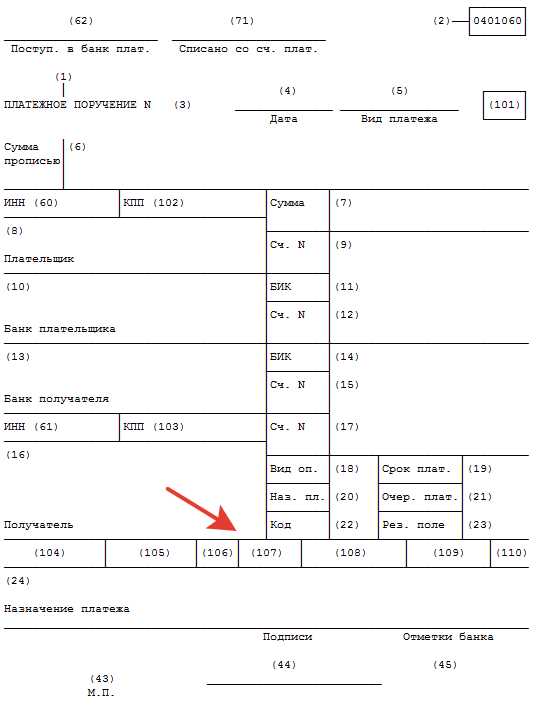

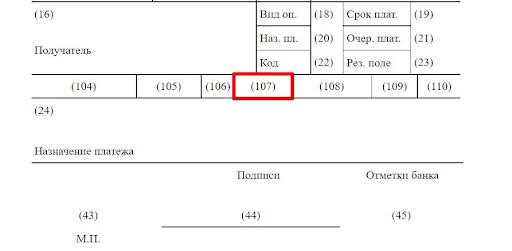

Для юридических лиц уплата налогов и представление налоговой отчетности проходит по итогам календарного года и осуществляется до 28 марта следующего года. Однако, в зависимости от сроков представления отчетности в других органах (например, в ФСС или ПФР), сроки могут быть продлены.

Важно помнить, что уплата налогов и представление налоговой отчетности в установленные сроки является обязательным требованием законодательства. За нарушение установленных сроков может быть применена административная или уголовная ответственность.

Таким образом, налоговый период в России имеет фиксированную длительность, а сроки уплаты налогов и представления налоговой отчетности определяются законодательством и зависят от вида налога и категории налогоплательщика.

Влияние налогового периода на бюджет

Длительность налогового периода может быть разной в разных странах. В некоторых случаях он может быть в течение календарного года, а в других — в течение финансового года, который может отличаться от календарного.

Изменение длительности налогового периода может оказать существенное влияние на бюджет, так как это прямо связано с поступлением налоговых доходов. Если налоговый период сокращается или увеличивается, это может привести к изменению объема налоговых поступлений в бюджет.

- Если налоговый период сокращается, это может привести к увеличению доли налоговых поступлений в бюджете за данный период. Это может быть полезно для государства в случае нехватки средств и нужды в дополнительных доходах.

- С другой стороны, увеличение налогового периода может привести к снижению доли налоговых поступлений в бюджете за данный период. Это может создать некоторые финансовые проблемы для государства, особенно если есть необходимость в дополнительных вложениях в бюджетные программы или проекты.

Поэтому правительства и организации обязаны тщательно анализировать и принимать решение о длительности налогового периода, чтобы обеспечить стабильное и предсказуемое поступление налоговых доходов для бюджета.

Бухгалтерская отчетность и налоговый период

В бухгалтерской отчетности отражаются финансовые результаты деятельности предприятия за отчетный период – обычно это квартал, полугодие или год. По результатам каждого периода составляются основные финансовые отчеты: баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Налоговый период также определяется в соответствии с фискальным календарем страны и обычно совпадает с бухгалтерскими периодами. Определенные даты отчетности для налогового периода устанавливаются налоговым законодательством и зависят от вида деятельности предприятия, его размера и других параметров.

Важно отметить, что бухгалтерская отчетность и налоговая отчетность могут иметь некоторые различия в формате и заполнении. Налоговая отчетность содержит информацию о налоговых обязательствах предприятия, включая суммы налоговых платежей, возможные вычеты и льготы.

Составление бухгалтерской и налоговой отчетности требует соблюдения определенных правил и нормативов, а также контроля со стороны налоговых органов. Точность и своевременность представления отчетности играют важную роль для расчета налоговых платежей и оценки финансового состояния предприятия.

Как определить налоговый период

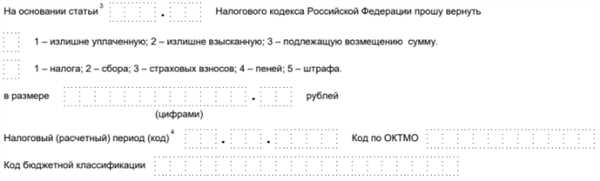

Определение налогового периода зависит от вида налога и законодательства страны. Например, в России налоговый период устанавливается в статье 277 Налогового кодекса РФ и составляет один календарный год. Он начинается с 1 января и заканчивается 31 декабря.

Однако, в некоторых случаях налоговый период может отличаться от календарного года. Например, для ипотечного налогового вычета в России налоговый период начинается с 1 января и заканчивается в течение следующих 366 дней после месяца, в котором было заключено соглашение о займе на строительство или приобретение жилья.

Как определить налоговый период для физических лиц

Для физических лиц налоговый период, как правило, совпадает с календарным годом. Однако, в некоторых случаях может быть необходимость в учете и уплате налогов за другие периоды.

Например, для индивидуальных предпринимателей налоговый период может быть определен как календарный год или последние 12 месяцев, завершившихся в дату представления декларации.

Как определить налоговый период для юридических лиц

Для юридических лиц налоговый период может быть установлен согласно законодательству страны или определен на уровне предприятия через заключение соглашения с налоговыми органами. Обычно налоговый период для юридических лиц составляет один календарный год.

Определение налогового периода для юридических лиц также зависит от вида деятельности и особенностей учета налоговых обязательств. Например, для предприятий, ведущих учет на основе календарного года, налоговый период будет совпадать с календарным годом.