Как правильно подать пояснения по НДС, если инспекция обнаружила ошибки в автоматизированном контроле

Налог на добавленную стоимость (НДС) — один из ключевых налоговых платежей, с которым сталкиваются бизнесы в России. Представители предприятий регулярно формируют и сдают отчеты в налоговые органы, чтобы показать свою собственную схему расчета и уплату НДС. Однако, в некоторых случаях автоматизированный контроль, реализованный в системе налогообложения, может обнаружить ошибки или расхождения в пояснительной документации.

В случае обнаружения ошибок предприятие обязано сдать пояснительную записку в налоговый орган, объяснив причины ошибок и предоставив дополнительные документы, подтверждающие правильность их расчетов. Правильность заполнения пояснительной записки критически важна, поскольку на нее будет опираться налоговый инспектор при проверке вашей отчетности.

В данной статье мы рассмотрим несколько ключевых шагов, которые помогут вам правильно сформировать и сдать пояснения по НДС при обнаружении ошибок в автоматизированном контроле.

Как корректно сдать пояснения при ошибке в автоматическом контроле НДС?

1. Изучите сообщение об ошибке

Перед тем, как начать составлять пояснения, внимательно изучите сообщение об ошибке, которую зафиксировала система автоматического контроля НДС. Проанализируйте, какая именно ошибка произошла, и дайте оценку ее серьезности.

2. Используйте четкие и лаконичные формулировки

При написании пояснений старайтесь использовать простой и понятный язык. Избегайте излишних технических терминов и сложных конструкций. Составляйте короткие предложения, чтобы ваше объяснение было легко воспринимаемым.

3. Постарайтесь быть объективными

4. Укажите правильность предоставленной информации

Если система автоматического контроля нашла ошибку, укажите, что информация, представленная в вашей декларации или других документах, является правильной и соответствует действительности. Укажите наличие доказательств или ссылаясь на другие подтверждающие документы.

5. Завершите пояснения прошением о пересмотре

Закончив описание ситуации и предоставление доказательств, попросите налоговый орган пересмотреть документы и ошибку в автоматизированном контроле НДС. Укажите, что вы готовы предоставить необходимые дополнительные объяснения и документы, если это потребуется.

Следуя указанным выше рекомендациям, вы сможете корректно сдать пояснения при ошибке в автоматическом контроле НДС. Это поможет устранить недоразумения и избежать возможных негативных последствий со стороны налоговых органов. В случае необходимости, обращайтесь за консультацией к специалистам налоговой службы.

Пояснение по причинам ошибок в автоматизированном контроле

В процессе работы с автоматизированным контролем налоговых деклараций по НДС могут возникать различные ошибки. Понимание причин возникновения этих ошибок имеет ключевое значение для их исправления и предотвращения в будущем. В данном разделе мы рассмотрим некоторые распространенные причины ошибок в автоматизированном контроле.

Одной из основных причин ошибок является неправильное заполнение налоговой декларации со стороны налогоплательщика. Это может включать некорректное указание сумм поставок товаров или услуг, ошибки в указании наименований контрагентов или иных обязательных реквизитов. Неправильное заполнение формы декларации может привести к неверному подсчету сумм налоговых обязательств и, как следствие, к ошибкам в автоматизированном контроле.

Еще одной возможной причиной ошибок является неправильно настроенное программное обеспечение для автоматизированного контроля. Это может быть вызвано ошибкой в конфигурации программы, некорректным обновлением или отсутствием обновлений, несовместимостью с другими программными продуктами и прочими техническими проблемами. Важно регулярно обновлять и проверять программное обеспечение для автоматизированного контроля, чтобы предотвратить возможные ошибки.

Также следует отметить, что ошибки в автоматизированном контроле могут быть вызваны неполной или некорректной информацией в базе данных. Неактуальные или неверные данные могут привести к неправильным результатам автоматической проверки деклараций. Поэтому важно регулярно обновлять и проверять базу данных, чтобы гарантировать ее точность.

Важность детального анализа ошибок в автоматическом контроле НДС

Однако автоматизированный контроль не всегда бывает 100% надежным. В процессе обработки большого объема данных могут возникать различные ошибки, связанные с неправильным расчетом налога, ошибками в заполнении декларации или неверным применением налоговых ставок.

Поэтому очень важно проводить детальный анализ ошибок, обнаруженных в автоматическом контроле НДС. Это позволяет выявить и исправить ошибки, а также предотвратить их повторное возникновение в будущем.

Преимущества детального анализа ошибок в автоматическом контроле НДС

- Выявление системных ошибок. Детальный анализ ошибок позволяет обнаружить системные ошибки в процессе автоматического контроля НДС. Это может быть вызвано ошибками в программном обеспечении или неправильной настройкой системы. Исправление этих ошибок помогает улучшить эффективность и точность автоматического контроля.

- Оптимизация процессов. Анализ ошибок позволяет выявить узкие места и ошибки в процессе учета и контроля НДС. Оптимизация этих процессов позволяет сэкономить время и ресурсы компании, а также уменьшить вероятность возникновения ошибок в будущем.

- Соответствие законодательству. Детальный анализ ошибок помогает выявить несоответствия в учете НДС требованиям законодательства. Это позволяет исправить ошибки и установить меры контроля, чтобы предотвратить их повторное возникновение.

- Повышение доверия сторонних аудиторов. Внимательный анализ ошибок и их исправление позволяют компании демонстрировать аккуратность в учете и контроле НДС. Это может повысить доверие сторонних аудиторов и снизить риск проверок и штрафов со стороны налоговой службы.

Процедура сдачи пояснений по НДС при обнаружении ошибок

Процедура сдачи пояснений по НДС включает в себя следующие этапы:

| Шаг | Описание |

|---|---|

| 1 | Анализ ошибок |

| 2 | Определение причины ошибок |

| 3 | Составление пояснительной записки |

| 4 | Подготовка документов |

| 5 | Сдача пояснений в налоговый орган |

| 6 | Отслеживание результата |

| 7 | Исправление ошибок и повторная сдача отчетности |

На первом шаге необходимо провести анализ ошибок, чтобы понять, какие именно ошибки были допущены и как они могли повлиять на отчетность. Далее следует определить причину ошибок — это может быть некорректное заполнение формы отчетности, ошибки в расчетах, неправильное применение налоговых ставок и т.д.

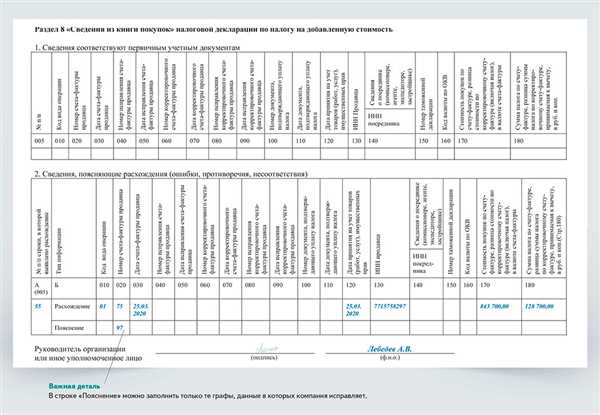

После определения причин ошибок составляется пояснительная записка, в которой детально описываются все обнаруженные ошибки и причины их возникновения. В пояснительной записке может быть указана также необходимая информация о проведенных операциях: номера документов, даты, суммы и прочее.

После составления пояснительной записки следует подготовить необходимые документы, которые подтверждают правильность представленных пояснений. Это могут быть копии договоров, счетов-фактур, платежных документов и другие документы, свидетельствующие о проведенных операциях.

Далее необходимо сдать пояснения в налоговый орган. Для этого можно воспользоваться электронным способом передачи информации или лично посетить налоговую инспекцию. При сдаче пояснений следует иметь при себе все необходимые документы и быть готовым предоставить дополнительную информацию, если это потребуется.

После сдачи пояснений необходимо отслеживать результаты рассмотрения обращения. В случае положительного решения налогового органа следует исправить ошибки в отчетности и повторно сдать отчетность. Если решение оказалось отрицательным, возможно, потребуется подтверждающая информация или дополнительные пояснения.

Таким образом, процедура сдачи пояснений по НДС при обнаружении ошибок необходима для устранения возникших проблем и обеспечения корректности отчетности. Следуя этим шагам, можно успешно исправить ошибки и избежать негативных последствий со стороны налоговой инспекции.

Роль документации в пояснениях по НДС

Документация играет важную роль в процессе предоставления пояснений по НДС при обнаружении ошибок в автоматизированном контроле. Она служит основным инструментом для доказывания правильности расчета и уплаты налога.

При обнаружении ошибок в автоматизированном контроле бухгалтер должен предоставить подробные пояснения, чтобы верно объяснить причину возникновения ошибок и доказать правильность своего предыдущего расчета.

В пояснениях по НДС особенно важно ссылаться на соответствующую документацию, которая подтверждает правильность предоставленных данных. Это может быть бухгалтерская отчетность, учетные документы, договоры, счета, накладные и другие документы, связанные с проведением операций, подлежащих налогообложению НДС.

При составлении пояснений по НДС необходимо аккуратно и точно цитировать соответствующие части документации, чтобы отразить все необходимые детали и обоснования. Также следует обратить внимание на сроки хранения документов, а также правильность их оформления, чтобы избежать возможных проблем в случае проверки со стороны налоговой инспекции.

Кроме того, документация может быть использована для подтверждения изменений или поправок в системе автоматизированного контроля, которые были внесены для исправления ошибок и предотвращения их повторения в будущем.

Таким образом, правильная и аккуратная документация является ключевым элементом при предоставлении пояснений по НДС. Она помогает доказать правильность расчета и уплаты налога, объяснить причины возникновения ошибок и показать внесенные изменения для их устранения.

Рекомендации по оформлению пояснений

1. Предоставление информации

В пояснениях необходимо предоставить подробную информацию об обнаруженной ошибке, включая:

- Дата обнаружения ошибки

- Описание ошибки

- Причины возникновения ошибки, если они известны

- Влияние ошибки на расчеты НДС и прочие налоговые обязательства

- Предложения по исправлению ошибки и принятые корректировки

2. Оформление таблицы

Для наглядного представления информации рекомендуется использовать таблицу. В таблице можно указать название колонок (например, Дата ошибки, Описание, Причины, Исправления) и заполнить ее данными, относящимися к каждой ошибке.

| Дата ошибки | Описание | Причины | Исправления |

|---|---|---|---|

| 01.01.2022 | Ошибочное начисление НДС | Техническая ошибка в системе | Исправление программного кода |

| 15.02.2022 | Неправильное указание ставки НДС | Ошибочное заполнение документов | Предоставление поправочной учетной записи |

Примеры уязвимостей автоматизированного контроля НДС

Автоматизированный контроль НДС играет ключевую роль в обеспечении точности и достоверности учета данного налога. Однако, несмотря на преимущества автоматизации, существуют определенные уязвимости, которые могут привести к ошибкам в расчетах и подалее к нарушению налогового законодательства. В данном разделе рассмотрим несколько типичных примеров уязвимостей автоматизированного контроля НДС.

1. Некорректные параметры настройки системы

Одной из основных причин возникновения ошибок в автоматизированном контроле НДС является неправильная настройка системы. Отсутствие или неправильное определение необходимых параметров системы может привести к некорректному расчету НДС, ошибочному применению налоговых ставок или игнорированию особых случаев.

2. Ошибки в программном коде

Программный код, на котором основывается автоматизированный контроль НДС, может содержать ошибки и уязвимости, которые приведут к неверным расчетам и неправильной обработке данных. Некачественное программирование или недостаточное тестирование могут стать причиной ошибок в контроле НДС.

Важно отметить, что данные примеры являются лишь иллюстративными и не охватывают все возможные уязвимости автоматизированного контроля НДС. Комплексный подход к настройке, проверке и обновлению системы контроля НДС поможет минимизировать вероятность возникновения ошибок и обеспечить точность расчетов налога.

Действия при обнаружении ошибок в автоматическом контроле НДС

При обнаружении таких ошибок необходимо предпринять следующие действия:

1. Проверить причину ошибки

Первым шагом является анализ возможных причин ошибки. Может быть, система неправильно классифицировала поставщика или товар, либо не учла особенности налогооблагаемой операции. Также возможно наличие технических проблем со связью с налоговыми органами или некорректно настроенные параметры контроля.

2. Исправить ошибку

После выявления причины ошибки необходимо приступить к ее исправлению. Возможные способы исправления включают обновление данных в системе, корректировку налоговых документов или пересчет налоговых обязательств. Необходимо учесть все правила и порядок исправления ошибок, установленные законодательством.

3. Заполнить объяснительную записку

При обнаружении ошибки и ее исправлении необходимо составить объяснительную записку, в которой следует подробно описать причину ошибки, предпринятые действия по ее исправлению и последствия для налоговых обязательств. Эта записка должна содержать все необходимые документы и расчеты, подтверждающие правильность исправления ошибки.

Объяснительную записку необходимо подготовить в соответствии с требованиями налогового законодательства и предоставить ее налоговым органам в установленные сроки. В случае несвоевременного предоставления объяснительной записки или неправильного ее оформления могут быть применены штрафные санкции.

При обнаружении ошибок в автоматическом контроле НДС важно оперативно действовать, чтобы предотвратить проблемы с налоговыми органами и минимизировать риски для бизнеса. Регулярное обновление и контроль параметров автоматической системы поможет избежать появления подобных ошибок в будущем.

Роль налогового консультанта в сдаче пояснений по НДС

Во-первых, налоговый консультант помогает компании выявить ошибки и неточности в автоматизированном контроле по НДС. Он проводит аудит бухгалтерской отчетности и налоговой отчетности, чтобы выявить возможные ошибки и проблемы. После этого он будет готов предоставить компании рекомендации по исправлению и улучшению процесса учета и контроля НДС.

Во-вторых, налоговый консультант помогает компании составить и сдать пояснения по НДС. Он знает все требования и нюансы, связанные с составлением таких пояснений, и может помочь компании составить правильный и полный документ. Он также может проверить документ на наличие ошибок и недочетов, чтобы минимизировать риски возникновения претензий со стороны налоговых органов.

В-третьих, налоговый консультант может представлять интересы компании во время проверок со стороны налоговых органов. Он знает, как защитить компанию от неправомерных претензий и штрафов со стороны налоговых органов. Он может предоставить доказательства и объяснения по всем возникшим вопросам и проблемам, связанным с НДС, чтобы защитить интересы клиента и минимизировать негативные последствия.

Таким образом, налоговый консультант играет важную роль в процессе сдачи пояснений по НДС при обнаружении ошибок в автоматизированном контроле. Он помогает выявить и исправить ошибки, составить и сдать правильные пояснения, а также защитить интересы компании во время проверок со стороны налоговых органов.

Следствия неправильных пояснений по НДС при ошибочном контроле

Ошибки в автоматизированном контроле по НДС могут иметь серьезные последствия для бизнеса организации. В случае неправильных пояснений, возникает риск уплаты неправильной суммы налога или, наоборот, неправомерного возмещения средств НДС.

Одной из возможных причин неправильных пояснений является некорректная работа автоматизированной системы, неспособной оценить правильность прохождения налогового контроля по НДС. Неправильные пояснения могут привести к выявлению ошибок контролирующими органами и последующему применению налоговых и административных санкций.

Ошибочный контроль и неправильные пояснения по НДС могут повлечь финансовые потери для организации. В случае неправомерного возмещения средств НДС, организация может быть обязана вернуть полученные суммы налога с пеней и штрафом. Это может существенно негативно сказаться на финансовых показателях предприятия и его деловой репутации.

Кроме финансовых потерь, неправильные пояснения по НДС могут вызвать дополнительные риски для бизнеса. В случае выявления ошибок контролирующими органами, организация может оказаться под увеличенным налоговым вниманием в будущем. Это может привести к дополнительным налоговым проверкам и контрольным мероприятиям, что отнимет дополнительные временные и финансовые ресурсы.

Примеры неправильных пояснений по НДС:

| Ошибка | Последствия |

|---|---|

| Неправильно определен статус контрагента для НДС | Возможность неправомерного возмещения средств НДС или выявление ошибки контролирующими органами и наложение штрафов |

| Несоответствие данным в декларации и данным в первичных документах | Риск наложения штрафа и обязанности уплатить дополнительную сумму налога |

| Неправильный расчет суммы налога | Риск уплаты неправильной суммы налога и возможность наложения штрафов |

Как избежать ошибочного контроля и неправильных пояснений по НДС?

Для избежания ошибок в автоматизированном контроле по НДС необходимо правильно настроить систему и обеспечить правильное заполнение данных. Важно также последовательно и правильно подготавливать документацию, связанную с налоговыми выплатами и возмещением средств НДС.

При обнаружении ошибок в автоматизированном контроле необходимо срочно провести анализ и выяснить причины возникновения. При необходимости, вмешательство компетентных специалистов позволит устранить ошибки и предотвратить возможные негативные последствия.

Юридическая ответственность при некорректных действиях в процессе сдачи пояснений

Всякий раз, когда вы обнаруживаете ошибки в автоматизированном контроле НДС и готовитесь сдать пояснения, необходимо быть осведомленным о возможных юридических последствиях, которые могут возникнуть при некорректных действиях в процессе этого процесса.

Административная ответственность

При сдаче пояснений по НДС в случае обнаружения ошибок, вы можете столкнуться с административной ответственностью. Если ваши действия признаются некорректными или нарушающими законодательство, вы можете быть подвержены штрафам или другим административным наказаниям, установленным налоговыми органами.

Типичными примерами некорректных действий, ведущих к административной ответственности, являются предоставление заведомо ложной информации, скрытие или изменение данных, подделка документации и другие действия, направленные на обман налоговых органов.

Уголовная ответственность

Некорректные действия в процессе сдачи пояснений по НДС могут также привести к уголовной ответственности. Если ваше поведение квалифицируется как преступление согласно уголовному кодексу, вы можете быть привлечены к уголовной ответственности и иметь дело с передачей вашего дела в суд.

Такие преступления, как мошенничество в сфере налогового обязательства, подделка документов, неуплата НДС или использование подложных документов могут стать основанием для возбуждения уголовного дела и привести к серьезным последствиям.

Другими формами уголовной ответственности могут быть уголовное дело за ложные показания, проведение мошеннических действий или содействие в осуществлении налогового преступления. При наличии достаточных доказательств, вас могут привлечь к уголовной ответственности и назначить наказание в соответствии с законодательством.

Итак, важно быть осведомленным о юридической ответственности и рисках при обнаружении ошибок в автоматизированном контроле НДС и сдачи пояснений. Правильное и законное выполнение указанных процедур поможет избежать возможных проблем и негативных последствий.

Обязательно проконсультируйтесь со специалистом в области налогового права или налогового консультанта, чтобы получить информацию о всех действующих правилах, законах и требованиях в вашей конкретной ситуации.

Выработка контрмер и внедрение процессов для предотвращения ошибок в автоматическом контроле НДС

В процессе автоматизации контроля НДС могут возникать ошибки, которые могут привести к неправильным расчетам и упущению налоговых выгод. Для предотвращения таких ошибок необходимо разработать контрмеры и внедрить процессы, которые помогут выявлять и исправлять ошибки в автоматическом контроле.

1. Анализ ошибок и выявление причин

Первым шагом в разработке контрмер является анализ ошибок, которые произошли в процессе автоматического контроля НДС. Необходимо выявить причины ошибок, чтобы понять, какие процессы и системы подвержены наибольшему риску. Для этого можно использовать аналитический инструментарий и провести аудит существующих процессов.

2. Разработка контрмер и исправление ошибок

На основе анализа ошибок необходимо разработать контрмеры, которые помогут предотвратить ошибки в автоматическом контроле НДС. Контрмеры могут включать в себя следующие этапы:

- Уточнение правил и алгоритмов автоматического контроля.

- Внесение изменений в автоматизированную систему контроля.

- Обучение сотрудников, ответственных за контроль НДС.

- Внедрение механизмов проверки и контроля результатов автоматического контроля.

Внедрение контрмер позволит исправить ошибки и улучшить процесс автоматического контроля НДС.

3. Мониторинг и анализ эффективности контрмер

После внедрения контрмер необходимо проводить мониторинг и анализ их эффективности. Это позволит выявить, насколько успешно контрмеры предотвращают ошибки и как можно дальше оптимизировать процессы автоматического контроля НДС.

В результате выработки контрмер и внедрения процессов для предотвращения ошибок в автоматическом контроле НДС можно достичь более точного и эффективного расчета налоговых обязательств и уменьшить возможные убытки компании.

Возможности по автоматизации процесса сдачи пояснений по НДС

Автоматизация процесса сдачи пояснений по НДС может значительно упростить работу предприятий и снизить вероятность ошибок. Существуют различные программные решения, которые помогают в этом процессе.

Одна из возможностей — использование программного обеспечения для автоматизации сдачи пояснений по НДС. С помощью такого программного обеспечения можно легко и быстро заполнить все необходимые формы и отправить их в налоговую службу. Программа может автоматически заполнять поля на основе доступных данных и логически проверять правильность заполнения.

Кроме того, существуют программы, которые помогают отслеживать ошибки в автоматизированном контроле НДС. Такие программы могут анализировать данные и выявлять потенциальные ошибки, например, некорректные расчеты или неправильное указание ставки НДС. Благодаря этому можно своевременно исправить ошибки и избежать штрафов со стороны налоговой службы.

Дополнительные возможности могут включать автоматическое формирование отчетов по НДС, анализ данных и выявление возможных улучшений в процессах внутри предприятия. Это позволяет оперативно реагировать на изменения в законодательстве и оптимизировать учет и отчетность по НДС.

| Преимущества автоматизации процесса сдачи пояснений по НДС |

|---|

| Снижение вероятности ошибок и штрафов |

| Упрощение работы предприятий |

| Быстрое заполнение форм и отправка в налоговую службу |

| Автоматическое отслеживание ошибок в автоматизированном контроле НДС |

| Автоматическое формирование отчетов по НДС |

| Анализ данных и выявление возможных улучшений в процессах предприятия |

В целом, автоматизация процесса сдачи пояснений по НДС позволяет предприятиям сэкономить время и ресурсы, снизить риск ошибок и штрафов, а также улучшить учет и отчетность.