Как правильно рассчитать НДС при обнаружении расхождений в ассортименте и количестве товара

НДС (налог на добавленную стоимость) является одним из основных налоговых платежей в России. При осуществлении товарных операций возникают ситуации, когда возникают расхождения по ассортименту или количеству товара, что может повлиять на корректность расчета НДС.

Для правильного рассчета НДС при расхождениях необходимо следовать определенным правилам. Во-первых, необходимо учесть, что НДС рассчитывается на сумму фактически реализованного товара. Это значит, что при расхождении ассортимента или количества товара, НДС будет рассчитываться только на те товары, которые фактически были реализованы.

Кроме того, нужно учитывать, что в случае расхождения по ассортименту, необходимо применять ту же ставку НДС, которая была указана в документах на реализацию. Если в документах указана разная ставка НДС, то нужно применять ставку, которая соответствует большей части товаров.

В случае расхождения по количеству товара, необходимо рассчитать НДС исходя из фактического количества товара. Если в документах указано большее количество товара, чем фактически реализовано, то НДС рассчитывается только на фактически реализованное количество. Если же фактическое количество товара больше, чем указано в документах, то НДС считается на основании документально подтвержденного количества.

Как рассчитать НДС при расхождениях товара

При проведении расчетов по НДС в компании возможны ситуации, когда количество или ассортимент товаров не соответствуют указанным в документах. Такие расхождения могут возникать как по причине ошибок в оформлении документов, так и по причине фактических изменений в поставке или реализации товара. В таких случаях необходимо правильно рассчитать НДС.

Для начала необходимо определиться с характером расхождений товара, а именно, является ли это расхождение ассортиментным или количественным.

Ассортиментное расхождение товара

Ассортиментное расхождение товара означает, что поставленные или реализованные товары не соответствуют указанному в документах ассортименту. Например, в документах указано наличие товаров определенного наименования, но по факту поставки или реализации присутствуют другие товары.

В случае ассортиментного расхождения необходимо проанализировать причины такого расхождения и принять решение о включении или исключении таких товаров из расчета НДС. Если ассортиментное расхождение произошло по причине ошибки в документах или намеренного сокрытия товаров, то такие товары должны быть включены в расчет НДС.

Количественное расхождение товара

Количественное расхождение товара означает, что количество поставленных или реализованных товаров не соответствует указанному в документах количеству. Например, в документах указано поставить 100 штук товара, но фактически поставлено или реализовано только 90 штук.

В случае количественного расхождения необходимо проанализировать причины такого расхождения и принять решение о включении или исключении таких товаров из расчета НДС. Если количественное расхождение произошло по причине ошибки в документах или намеренного сокрытия товаров, то такие товары должны быть включены в расчет НДС.

Правильное рассчитывание НДС при расхождениях товара поможет избежать ошибок и неправомерного учета НДС в налоговой декларации. Важно тщательно изучить документы и провести анализ причин расхождений, чтобы принять правильное решение по расчету НДС.

НДС и его расчет

Рассчитывая НДС, нужно учитывать фактическую стоимость товара или услуги, на которую налагается налог. Основной ставкой НДС в России является 20%, однако существуют и льготные ставки – 10% и 0%.

Расчет НДС осуществляется путем умножения стоимости товара или услуги на налоговую ставку. Например, для товара стоимостью 1000 рублей, НДС составит 200 рублей (1000 рублей * 20%).

В случае, если возникают расхождения по ассортименту и количеству товара при его приемке, рассчитывается корректировка НДС. Для этого необходимо определить разницу между фактической стоимостью и стоимостью, указанной в документе на поставку. Расчет корректировки НДС производится путем умножения этой разницы на налоговую ставку.

При расчете корректировки НДС следует обратить внимание на то, что прибыль или убыток от различий в ассортименте и количестве товара должны быть учтены в налогооблагаемой базе, на которую начисляется НДС.

Важно отметить, что расчет НДС при расхождениях по ассортименту и количеству товара может быть сложным и требует аккуратности и внимания. Поэтому рекомендуется проконсультироваться с налоговым специалистом, чтобы правильно провести расчеты и избежать ошибок при уплате налога.

Выбор правильной системы налогообложения

Упрощенная система налогообложения – это специальный режим налогообложения, предназначенный для малого бизнеса. Он предлагает упрощенные процедуры по отчетности и уплате налогов. В рамках УСН предусмотрены две системы налогообложения – УСН на основе доходов или УСН на основе доходов минус расходы. Каждая из этих систем имеет свои особенности и требует соответствующего подхода к учету и представлению данных.

ОСН – это основная система налогообложения для организаций, которые не относятся к малому бизнесу. В рамках ОСН организации уплачивают налоги на прибыль, НДС и другие налоги в соответствии с установленными законодательством ставками и правилами. ОСН требует более детальной отчетности и строго соблюдения налогового законодательства.

При выборе системы налогообложения необходимо учитывать ряд факторов, таких как размер компании, общая сумма доходов, наличие расходов и др. Важно также ознакомиться с налоговым законодательством и консультироваться с профессионалами, чтобы сделать правильный выбор.

Таблица ниже содержит основные отличия между упрощенной системой налогообложения и общей системой налогообложения:

| Критерии | Упрощенная система налогообложения | Общая система налогообложения |

|---|---|---|

| Категории предпринимателей | Малый бизнес | Не относится к малому бизнесу |

| Учет доходов | Основа для расчета налога | Учтенные суммы прибыли |

| Ставка налога | Установленная ставка (6% или 15%) | По установленным ставкам (НДС — 20%, налог на прибыль — 20%, и др.) |

| Отчетность | Упрощенная форма отчетности | Более детальная форма отчетности |

| Преимущества | Упрощенные процедуры по отчетности и уплате налогов | Возможность учета большего количества расходов и преимущество в виде налоговых вычетов |

| Недостатки | Ограничение по объему доходов, невозможность учета некоторых расходов | Более сложная отчетность и требования по налоговой базе |

В зависимости от ваших потребностей и особенностей бизнеса, выбор системы налогообложения может иметь значительное влияние на вашу деятельность и финансовые результаты. Поэтому важно тщательно проанализировать все существующие варианты и подходы, прежде чем сделать окончательный выбор.

Учет расхождений товара

При осуществлении торговых операций может возникать ситуация, когда фактический ассортимент или количество товара отличается от указанного в документах. В таких случаях необходимо правильно рассчитать НДС, учитывая данные расхождений.

Формирование резерва на НДС

Для начала необходимо определить, возникли ли расхождения в ассортименте или в количестве товара. Если выявлены расхождения, то необходимо сформировать резерв на НДС для таких товаров.

Для формирования резерва на НДС необходимо составить акт, который будет содержать следующую информацию:

- наименование и реквизиты организации;

- дату составления акта;

- номер и дату первичного документа, в котором указаны расхождения – накладной, ТТН или инвойса;

- подробное описание расхождений по ассортименту или количеству товара;

- сумму НДС, которую необходимо учесть в резерве;

- подписи уполномоченных лиц.

После составления акта необходимо сформировать проводку на списание указанной суммы НДС на счете «Резерв на НДС».

Учет корректировок по НДС

После формирования резерва на НДС, необходимо учесть корректировки в налоговой декларации по НДС. Если расхождения возникли по ассортименту товара, то необходимо учесть сумму НДС в поле «Исправленные суммы налога».

Если расхождения возникли по количеству товара, то необходимо указать эти данные в поле «Уточнение количества товаров» и учесть сумму НДС в поле «Исправленные суммы налога».

Правильное составление и учет корректировок по НДС позволит избежать нарушений и проблем при проведении налоговой проверки. Важно помнить, что правильное и точное указание данных в налоговой декларации – залог успешного учета расхождений товара.

Роль инвентаризации в расчете НДС

Инвентаризация играет ключевую роль при расчете налога на добавленную стоимость (НДС) в случае расхождений по ассортименту и количеству товара. Это неотъемлемый процесс, который позволяет определить точное количество товаров на складе и сравнить его с фактическим наличием.

Во-первых, инвентаризация помогает выявить расхождения между учетными данными и фактическим наличием товара. Если при подсчете товаров на складе обнаруживаются ошибки в ассортименте или количестве, это может повлиять на правильность итогового расчета НДС.

Во-вторых, инвентаризация позволяет корректно определить стоимость товара, включая налог на добавленную стоимость. При подсчете стоимости обычно используются данные, полученные при проведении инвентаризации, которая включает в себя все расходы на приобретение товара, включая НДС.

В случае обнаружения расхождений по ассортименту и количеству товара, процесс инвентаризации позволяет скорректировать налоговую базу и рассчитать НДС с учетом фактического состояния склада. Это позволяет избежать недоплаты или переплаты по налогу.

Важно:

Правильное проведение инвентаризации требует точности и аккуратности. Необходимо уделить внимание каждому товару, правильно учитывая его ассортимент и количество. Результаты инвентаризации должны быть документально оформлены и храниться в соответствующих учебных материалах.

Для корректного расчета НДС при расхождениях по ассортименту и количеству товара, необходимо привлечь специалистов, хорошо разбирающихся в процессе инвентаризации и налоговом законодательстве.

Итог:

Инвентаризация является неотъемлемой частью процесса рассчета НДС при расхождениях по ассортименту и количеству товара. Правильное проведение инвентаризации позволяет получить точные данные о состоянии склада и корректно рассчитать налоговую базу, исключая возможность недоплаты или переплаты по НДС.

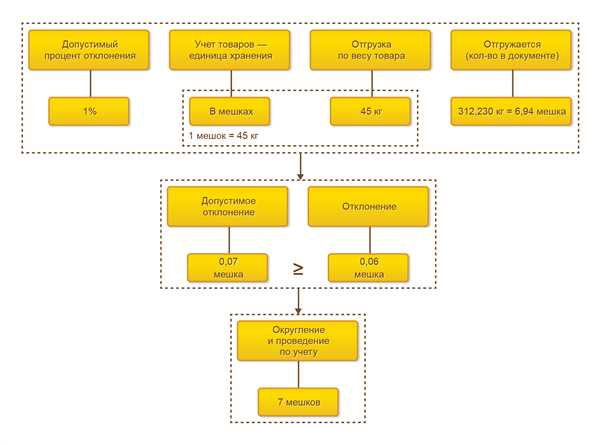

Как определить количественное расхождение товара

При проведении инвентаризации или проверке товарных остатков может возникнуть ситуация, когда фактическое количество товара на складе не соответствует количеству, указанному в документах или на упаковке товара. Такие расхождения в количестве могут произойти по разным причинам, включая ошибки в учете, утерю товара, кражу или повреждение товара во время транспортировки.

Для определения количественного расхождения товара необходимо выполнить ряд шагов:

1. Проверить документацию

В первую очередь необходимо проверить документы, связанные с данным товаром: накладные, акты приема-передачи, товарные чеки и другие документы о перемещении товара. Сопоставьте информацию, указанную в документах, с фактическим остатком товара на складе. Если в документах указано большее количество товара, необходимо выяснить причину этого расхождения.

2. Провести физическую инвентаризацию

Если количественное расхождение не удается объяснить ошибками в документах, необходимо провести физическую инвентаризацию. Это означает, что нужно пересчитать все единицы товара на складе, удостоверившись в соответствии фактического остатка с учетными данными. При этом необходимо быть внимательным, чтобы избежать допущения новых ошибок или упущений.

3. Сравнить результаты

После проведения физической инвентаризации необходимо сравнить полученные результаты с учетными данными. Если фактическое количество товара отличается от данных в учете, необходимо проанализировать причины такого расхождения. Возможно, имеются ошибки в учетной системе, недобросовестность сотрудников или другие факторы, требующие исправления и определения дальнейших мер по улучшению контроля за товарными остатками.

Важно отметить, что точное определение количественного расхождения товара может потребовать дополнительного исследования и расследования. Это может включать проверку документов поставщиков, обращение к сотрудникам, ответственным за учет товара, и другие меры по выяснению причин расхождения.

| Шаги для определения количественного расхождения товара: |

|---|

| 1. Проверить документацию |

| 2. Провести физическую инвентаризацию |

| 3. Сравнить результаты |

Как определить расхождение по ассортименту товара

Расхождение по ассортименту товара может возникнуть при оформлении налоговой отчетности, особенно при расчете НДС. Важно уметь определить такие расхождения, чтобы избежать штрафов и проблем с контролирующими органами.

Первым шагом в определении расхождений по ассортименту товара является проверка фактического ассортимента товара, который был поставлен или продан. Необходимо сравнить этот ассортимент с данными, указанными в документации (накладных, счетов-фактур). Если вы обнаружили различия, это может указывать на наличие расхождений.

Для более точного определения расхождений по ассортименту товара рекомендуется использовать программное обеспечение, которое позволяет вести учет товаров и автоматически сопоставлять фактический ассортимент с документацией. Такие программы также могут помочь выявить причины возникновения расхождений, например, ошибки при оформлении накладных или недостаточное контрольное взвешивание товара.

В случае обнаружения расхождений по ассортименту товара необходимо принять меры для их устранения. Это может включать в себя пересчет товаров, исправление документации и внедрение дополнительных контрольных мер, чтобы предотвратить повторное возникновение расхождений. Также рекомендуется обратиться к специалистам, которые могут помочь разобраться в причинах и предложить решения для улучшения процесса учета товаров.

Учет НДС при недостаче товара

Правила учета НДС при недостаче товара

При расчете НДС в случае недостачи товара необходимо учитывать следующие правила:

- Первоначально необходимо установить причину недостачи товара. Недостача может быть вызвана различными факторами, такими как повреждение товара при транспортировке, ошибки в упаковке, технические неисправности и другие.

- После установления причины недостачи необходимо вести документацию, подтверждающую факт недостачи товара. Документацией может быть акт инвентаризации, составленный с участием двух независимых лиц, которые подтверждают факт недостачи товара.

- Сумма НДС, которая подлежит оплате, рассчитывается исходя из стоимости недостающего товара и ставки НДС, установленной для данного вида товара.

- Отражение НДС в бухгалтерии при недостаче товара производится с помощью специального счета, который используется для учета незавершенного производства и расчета НДС.

Пример расчета НДС при недостаче товара

Допустим, у вас был заказан товар на сумму 100 000 рублей, с НДС в размере 20%. Однако при получении товара оказалось, что его количество составляет 90 штук, а не 100, как было заявлено. Таким образом, недостача товара составляет 10 штук.

Следуя правилам учета НДС при недостаче товара, необходимо рассчитать сумму НДС для недостающего товара. Для этого умножаем стоимость одной единицы товара на ставку НДС:

| Наименование товара | Количество | Стоимость за единицу | Сумма |

|---|---|---|---|

| Исходный заказ | 100 штук | 1 000 рублей | 100 000 рублей |

| Недостающий товар | 10 штук | 1 000 рублей | 10 000 рублей |

Таким образом, сумма НДС для недостающего товара составляет 2 000 рублей (10 000 рублей * 20%). Отражение этой суммы в бухгалтерии осуществляется на специальном счете, который используется для учета незавершенного производства и расчета НДС.

Учет НДС при недостаче товара является важным аспектом правильного и полного расчета налоговых обязательств. Соблюдение правил учета НДС при недостаче товара поможет избежать возможных проблем и контрольных мероприятий со стороны налоговых органов.

Учет НДС при избытке товара

При учете НДС при расхождениях по ассортименту и количеству товара необходимо также учесть возможные ситуации, когда товара оказалось больше, чем было указано в начальных документах. В такой ситуации возникает вопрос о том, как правильно рассчитать и учесть НДС для избыточного товара.

Для начала необходимо установить причину избытка товара. Возможно, это была ошибка в составлении документов или неверное указание количества товара при его приемке. После выяснения причины следует принять меры для исключения подобных ошибок в будущем.

При расчете НДС для избыточного товара используется такая же ставка НДС, которая была применена к первоначальным поставкам товаров. Для этого необходимо учесть следующие моменты:

1. Исправление первоначальных документов

Сначала необходимо внести соответствующие изменения в первоначальные документы, связанные с поставкой товаров. Внесение изменений должно быть согласовано с контрагентом и должно быть оформлено дополнительными документами — исправлениями к первоначальным накладным, счетам и другим документам.

2. Расчет дополнительного НДС

После исправления документов необходимо рассчитать дополнительный НДС, который будет учтен при расчете налоговой базы. Для этого необходимо умножить избыточное количество товара на его стоимость и применить к полученной сумме ставку НДС. Полученную сумму следует указать в дополнительных документах, подтверждающих факт исправления документов.

Важно отметить, что дополнительный НДС следует указывать исключительно в отчетных периодах, в которых было выявлено избыточное количество товара.

Таким образом, правильный учет НДС при избытке товара требует внесения исправлений в первоначальные документы и дополнительного расчета НДС. Это позволяет учесть и компенсировать налоговые претензии со стороны налоговых органов и обеспечивает корректность финансового учета предприятия.

Влияние расхождений на величину НДС

Расхождения по ассортименту и количеству товара могут значительно влиять на величину налога на добавленную стоимость (НДС), который нужно уплатить при осуществлении оборота товаров.

Когда возникают расхождения по ассортименту товара, то есть некоторые товары из заказа отсутствуют или поставляются в недостаточном количестве, необходимо рассчитывать НДС исходя из доступного количества товара. Однако, важно учитывать, что при таких расхождениях налоговый агент не может претендовать на возврат уже уплаченного НДС по недоставленным товарам.

В случае расхождений по количеству товара, в том числе при поставке дополнительных товаров или при отсутствии части заказанных товаров, расчет НДС должен быть основан на реальном количестве полученного товара. Если количество поставленного товара больше заказанного, НДС рассчитывается исходя из фактического количества. Если же часть заказанных товаров отсутствует, НДС рассчитывается только по полученным товарам.

Осознание влияния расхождений на величину НДС позволяет предпринимателям делать точные расчеты налоговых платежей и избежать штрафов со стороны налоговых органов. Кроме того, правильный расчет НДС позволяет вести учет и контроль за движением товаров, что сказывается на эффективности бизнеса и улучшает репутацию предприятия перед клиентами и партнерами.

Как снизить возможные расхождения товара

Расхождения по ассортименту и количеству товара могут быть причиной несоответствия НДС в расчетах. Для того чтобы снизить возможные расхождения, следует принять следующие меры:

1. Установить жесткий контроль над поставками

Организуйте систему контроля, которая позволит точно отслеживать все поставки товара. Проверяйте соответствие поставленных товаров с заявленными характеристиками, а также их количеству. Внедрение автоматизированной системы учета товара может значительно облегчить этот процесс.

2. Провести регулярную инвентаризацию

Регулярно проводите инвентаризацию, чтобы проверить фактическое наличие товара на складе. Сверяйте результаты инвентаризации с данными в учетной системе. В случае обнаружения расхождений, незамедлительно приступайте к их разрешению.

3. Установить четкие правила ведения документации

Разработайте и внедрите четкие правила оформления документов, связанных с приемкой, отгрузкой и учетом товара. Обеспечьте их строгое соблюдение со всеми сотрудниками, причастными к данному процессу.

4. Проводить регулярные обучения сотрудников

Обучайте персонал, ответственный за приемку и учет товара, основам работы с учетной системой и правилам ведения документации. Регулярные обучения позволят поддерживать уровень знаний сотрудников на должном уровне и снизят вероятность ошибок.

Следуя этим рекомендациям, вы сможете снизить возможные расхождения товара, а также улучшить точность расчета НДС.