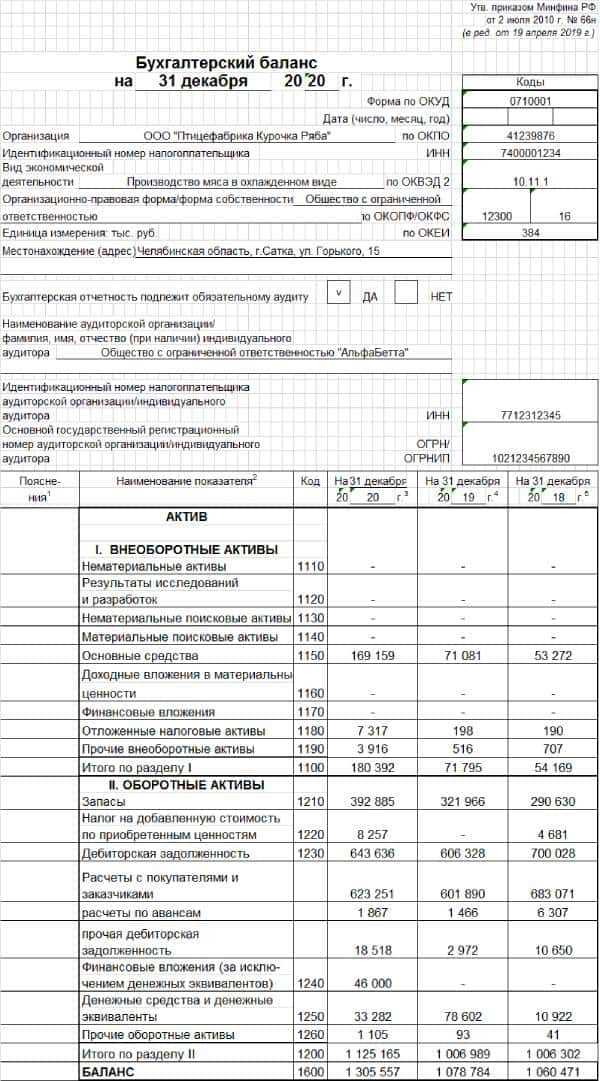

Как правильно составить бухгалтерский баланс для вашей компании и избежать ошибок

Бухгалтерский баланс – это основной документ, который отражает финансовое положение предприятия на определенную дату. По сути, баланс представляет собой сводную таблицу с активными и пассивными статьями, которая обязательна для всех коммерческих организаций.

Составление бухгалтерского баланса является одной из важнейших задач для каждого бухгалтера. Он позволяет увидеть полную картину финансового состояния компании и основные показатели ее деятельности. Правильное составление баланса требует внимательности, точности и знания основной структуры таблицы активов и пассивов.

Основа бухгалтерского баланса – это принцип двойной записи, согласно которому каждая операция должна быть зафиксирована дважды – на стороне активов и пассивов.

В этой статье мы расскажем вам о том, как правильно составить бухгалтерский баланс, шаг за шагом. Мы рассмотрим основные принципы классификации активов и пассивов, а также покажем, какие данные входят в состав баланса и как их правильно заполнить. Следуя нашему руководству, вы сможете легко и точно составить бухгалтерский баланс для вашей организации.

Понимание структуры бухгалтерского баланса

1. Активы

Активы баланса представляют собой все, что компания владеет или имеет право на владение. Они отражаются на левой стороне баланса. Активы делятся на две категории: оборотные и внеоборотные.

1.1 Оборотные активы

Оборотные активы — это активы, которые могут быть обращены в наличные средства или исчезнуть в течение одного года. Они включают денежные средства, краткосрочные инвестиции, товары в наличии, дебиторскую задолженность и прочие оборотные активы.

1.2 Внеоборотные активы

Внеоборотные активы — это активы, не предназначенные для продажи или использования в текущей деятельности компании. Они включают нематериальные активы (патенты, лицензии), материальные активы (здания, оборудование), долгосрочные инвестиции и прочие внеоборотные активы.

2. Пассивы

Пассивы баланса представляют собой источники средств, используемых компанией для приобретения активов. Они отражаются на правой стороне баланса. Пассивы делятся на две категории: собственный капитал и заемный капитал.

2.1 Собственный капитал

Собственный капитал — это доли или доли владельцев компании и накопленные результаты ее деятельности. Он включает уставный капитал, добавочный капитал, нераспределенную прибыль и прочие составляющие собственного капитала.

2.2 Заемный капитал

Заемный капитал — это долгосрочные и краткосрочные заемные средства, полученные компанией. Он включает долгосрочные займы, краткосрочные кредиты, задолженность поставщикам, прочие заемные средства.

Понимание структуры бухгалтерского баланса важно для анализа финансового состояния компании и принятия управленческих решений. Это позволяет оценить, насколько эффективно компания использует свои активы и управляет своими обязательствами.

Определение активов в бухгалтерском балансе

Текущие активы — это ресурсы, которые ожидается преобразовать в денежные средства в течение одного года или одного операционного цикла компании. К ним относятся, например, денежные средства, счета, зарубежные валюты, дебиторская задолженность, товары в наличии и прочие текущие активы.

Не текущие активы — это ресурсы, которые не ожидается преобразовать в денежные средства в течение одного года или одного операционного цикла компании. К ним относятся, например, недвижимость, оборудование, автомобили, нематериальные активы (например, патенты, лицензии, торговые марки), инвестиции в другие компании и прочие не текущие активы.

Определение активов в бухгалтерском балансе осуществляется в соответствии с принципами бухгалтерского учета. Каждый актив должен быть правильно оценен в соответствии с их стоимостной ценностью на определенную дату. Это позволяет организации оценить свои ресурсы и сделать правильные финансовые решения.

Определение активов в бухгалтерском балансе является важной частью финансовой отчетности компании и позволяет ее заинтересованным сторонам (например, инвесторам, кредиторам) получить полное представление о финансовом состоянии организации и ее ресурсах.

Оценка пассивов в бухгалтерском балансе

Оценка пассивов осуществляется с учетом следующих принципов:

- Принцип исторической стоимости. Согласно этому принципу, пассивы оцениваются по стоимости, по которой они были приобретены или созданы в прошлом.

- Принцип текущей стоимости. Согласно этому принципу, пассивы оцениваются по их текущей рыночной стоимости. Это может быть применено, например, при оценке финансовых инструментов, цены которых могут изменяться на рынке.

- Принцип правдивости. Оценка пассивов должна быть основана на объективной и достоверной информации. Бухгалтерская документация, финансовые отчеты и другие источники информации используются для получения необходимых данных.

- Принцип осторожности. Пассивы должны быть оценены с учетом возможных потерь или рисков, которые могут возникнуть в будущем. Это позволяет представить более объективную картину финансового состояния организации.

Оценка пассивов в бухгалтерском балансе является важным шагом для определения финансового положения организации. Она позволяет увидеть все источники капитала, которыми организация располагает, и оценить их стоимость. Точная и объективная оценка пассивов является основой для анализа финансового состояния организации и принятия решений о дальнейшей деятельности.

Различие между обыкновенными и внеоборотными активами

Обыкновенные активы являются основой бизнеса и представляют собой ресурсы, которые используются в повседневной деятельности компании для генерации дохода. Они обычно могут быть легко проданы, потребованы или потребованы в течение одного года или операционного цикла компании, если он превышает год. Примерами обыкновенных активов являются денежные средства, инвентарь, дебиторская задолженность и земля.

В отличие от обыкновенных активов, внеоборотные активы представляют собой долгосрочные активы, которые компания держит для использования в своей деятельности в течение более длительного периода. Они обычно не меняются так часто и могут оставаться на балансе компании в течение нескольких лет. Примерами внеоборотных активов могут быть здания, оборудование, транспортные средства и интеллектуальная собственность.

Основное различие между обыкновенными и внеоборотными активами заключается в их сроке использования и ликвидности. Обыкновенные активы представляют собой ресурсы, которые будут использованы в течение года или более короткого периода, в то время как внеоборотные активы являются долгосрочными и предназначены для длительного использования в компании. Кроме того, обыкновенные активы более ликвидны и могут быть легко преобразованы в наличные средства, в то время как внеоборотные активы более сложны в продаже и требуют больше времени и усилий для реализации.

Понимание различия между обыкновенными и внеоборотными активами важно для правильного составления бухгалтерского баланса компании и оценки ее финансового положения. Это позволяет учетным записям и анализу финансовых данных быть точными и достоверными, а также сформулировать стратегии и принять решения на основе соответствующих информаций о текущих активах компании.

Как учитывать задолженности и кредиты в бухгалтерском балансе

Задолженности — это суммы денег или другой собственности, которые компания должна погасить другим организациям или лицам в определенный срок. Кредиты — это суммы денег или других активов, предоставленные компании другими организациями или лицами.

В бухгалтерском балансе задолженности и кредиты отражаются в разделе Краткосрочные обязательства и Краткосрочные активы соответственно. Краткосрочные обязательства включают долгосрочные обязательства, которые ожидаются к погашению в течение одного года или операционного цикла компании, если он длится дольше.

Внутри раздела Краткосрочные обязательства могут быть указаны следующие позиции:

1. Задолженности по поставкам и услугам

Здесь отражаются непогашенные счета поставщиков, которые относятся к расходам на приобретение товаров или услуг для деятельности компании. Эти задолженности должны быть погашены в ближайший срок, как правило, в течение нескольких месяцев.

2. Задолженности по кредитам и займам

Этот пункт включает платежи по кредитам и займам, которые компания должна выплатить в ближайшее время. Сюда могут входить краткосрочные кредиты, овердрафты, кредитные карты и другие обязательства.

Краткосрочные активы включают предоплаты и задолженности, которые компания ожидает получить в течение ближайшего года или операционного цикла. Эти активы отражаются в разделе Краткосрочные активы баланса.

Внутри раздела Краткосрочные активы могут быть указаны следующие позиции:

1. Дебиторская задолженность

Дебиторская задолженность отражает непогашенные счета, которые компания ожидает получить от своих клиентов. Это могут быть продажи товаров или оказание услуг в кредит, которые должны быть оплачены в ближайшее время.

2. Предоплаты и авансы

Этот пункт включает суммы, которые компания получила от клиентов в качестве предоплаты или аванса за будущие продажи товаров или услуг. Предоплаты и авансы ожидается использовать для выполнения обязательств перед клиентами.

| Раздел баланса | Позиции |

|---|---|

| Краткосрочные обязательства | Задолженности по поставкам и услугам Задолженности по кредитам и займам |

| Краткосрочные активы | Дебиторская задолженность Предоплаты и авансы |

Учет задолженностей и кредитов в бухгалтерском балансе предоставляет полное представление о финансовом состоянии компании и помогает управлять ее денежными потоками. Это важный инструмент, который помогает анализировать показатели эффективности и стабильности компании.

Роль резервов и собственного капитала в бухгалтерском балансе

Бухгалтерский баланс представляет собой финансовый отчет, который отражает финансовое состояние организации на определенную дату. В состав баланса входят активы, обязательства и собственный капитал. Собственный капитал организации включает в себя резервы (фонды).

Резервы

Резервы – это часть собственного капитала, который формируется предприятием путем отчислений из чистой прибыли или за счет распределения прибыли между участниками организации. Цель создания и формирования резервов заключается в обеспечении надежности и устойчивости функционирования организации.

Резервы выполняют несколько функций в бухгалтерском балансе. Во-первых, они могут использоваться для покрытия потенциальных убытков или неопределенных обязательств организации. Например, создание резервного фонда может помочь компании справиться с финансовыми трудностями в случае возникновения непредвиденных расходов. Во-вторых, резервы могут использоваться для финансирования будущих инвестиций, роста и развития предприятия.

Собственный капитал

Собственный капитал – это разница между активами и обязательствами организации. Он отражает стоимость владения акциями или долей предприятия, которая принадлежит его владельцам. Собственный капитал можно рассматривать как финансовый потенциал организации, который может быть использован для финансирования операций и развития.

Основными источниками формирования собственного капитала являются прибыль, пополнение уставного капитала, а также привлечение дополнительных взносов от участников организации. Собственный капитал играет важную роль в бухгалтерском балансе организации, так как он является показателем финансовой устойчивости и надежности предприятия.

| Активы | Обязательства | Собственный капитал |

|---|---|---|

| … | … | … |

Процесс подготовки бухгалтерского баланса

Шаг 1: Сбор данных

Первым шагом в процессе подготовки бухгалтерского баланса является сбор всех необходимых данных. Бухгалтер должен иметь доступ к финансовым документам, таким как банковские выписки, счета, счета-фактуры, расходные накладные и прочие документы, связанные с финансовыми операциями компании.

Шаг 2: Классификация данных

После сбора данных необходимо классифицировать их в соответствии с установленными бухгалтерскими принципами. Для этого бухгалтер должен определить, что является активами компании (например, денежные средства, недвижимость, оборудование) и что является обязательствами (например, займы, кредиты, задолженности по оплате услуг и товаров).

Шаг 3: Подсчет активов и обязательств

Следующим шагом является подсчет общей суммы активов и обязательств. Бухгалтер должен суммировать все активы компании (включая текущие и необоротные активы) и все обязательства (включая текущие и долгосрочные обязательства).

Активы включают все ресурсы компании, которые могут принести ей прибыль в будущем, включая деньги на счетах, запасы, недвижимость и прочие активы.

Обязательства отображают все финансовые обязательства компании перед поставщиками, кредиторами и другими сторонами. Это могут быть задолженности по оплате услуг и товаров, займы, кредиты, арендные и финансовые обязательства.

Шаг 4: Расчет собственного капитала

После подсчета активов и обязательств бухгалтер может рассчитать собственный капитал компании. Собственный капитал представляет собой разницу между активами и обязательствами и отображает финансовую стабильность и устойчивость компании.

Для расчета собственного капитала необходимо от общей суммы активов вычесть общую сумму обязательств. Полученное значение будет представлять собой собственный капитал компании на определенный момент времени.

Составление бухгалтерского баланса является ответственным и трудоемким процессом, требующим хорошего знания бухгалтерии и правил финансового учета. Но он необходим для обеспечения прозрачности и надежности финансовых данных компании.

Какие данные необходимы для составления бухгалтерского баланса

В процессе составления бухгалтерского баланса необходимо учесть все финансовые данные компании. Вот основные данные, которые необходимо собрать:

1. Основные финансовые отчеты

Для составления бухгалтерского баланса нужно иметь основные финансовые отчеты компании. Это включает:

— Отчет о прибылях и убытках (отчет о доходах и расходах);

— Отчет о движении денежных средств;

— Отчет об изменении собственного капитала.

Для составления бухгалтерского баланса также может потребоваться информация из других финансовых отчетов, таких как отчет о финансовых результатах и отчет о движении активов и обязательств.

2. Информация о активах и обязательствах компании

Для составления бухгалтерского баланса необходимо иметь информацию о всех активах (включая денежные средства, здания, оборудование, сырье) и обязательствах компании (кредиты, задолженности перед поставщиками, налоговые обязательства и т.д.).

Эта информация должна быть достоверной и актуальной. Учет активов и обязательств должен проводиться в соответствии с принятой системой учета и правилами бухгалтерского учета.

3. Информация о капитале

Для составления бухгалтерского баланса необходимо иметь информацию о собственном капитале компании. Это включает:

— Акции или доли, принадлежащие владельцам компании;

— Нераспределенную прибыль или убыток;

— Дополнительный капитал и резервы.

Информация о капитале компании должна быть достоверной и проверенной. Она должна включать все изменения, произошедшие с капиталом компании за отчетный период.

Составление бухгалтерского баланса требует аккуратности и внимания к деталям. Использование надежного программного обеспечения для бухгалтерского учета может помочь автоматизировать этот процесс и упростить его проверку.

| Активы | Обязательства и капитал |

|---|---|

| Денежные средства | Задолженность по кредитам |

| Здания и оборудование | Задолженность перед поставщиками |

| Сырье и материалы | Налоговые обязательства |

Ошибки, которые нужно избегать при составлении бухгалтерского баланса

1. Неправильное классифицирование активов и обязательств. При составлении баланса необходимо правильно определить, к какой категории относится каждая позиция – активы (имущество) или обязательства (долги). Важно проводить правильную классификацию на основе правил бухгалтерии, так как это влияет на расчет финансовых показателей, таких как оборачиваемость активов и пассивы.

3. Неправильное распределение доходов и расходов. При составлении баланса необходимо правильно распределить доходы и расходы между периодами, учитывая принципы бухгалтерии. Неправильное распределение может привести к неправильной оценке финансовых показателей и искажению общей финансовой ситуации предприятия.

4. Неправильное вычисление и учет налоговых обязательств. При составлении баланса необходимо учитывать налоговую нагрузку предприятия и правильно вычислять налоговые обязательства. Ошибки в вычислении налогов могут привести к неправильным налоговым декларациям и штрафам со стороны налоговых органов.

5. Неправильный подсчет остатков на начало и конец года. Правильный подсчет остатков имущества и долгов на начало и конец года – один из самых важных аспектов составления баланса. Ошибки в подсчете остатков могут привести к неправильной оценке финансовых показателей и возникновению проблем с налоговыми органами.

Избегая этих распространенных ошибок, можно быть уверенным в правильности составления бухгалтерского баланса и достоверности финансовых отчетов. Важно относиться к этому процессу ответственно и проводить проверку и контроль за каждым шагом, чтобы избежать проблем и ошибок в будущем.

Практические примеры составления бухгалтерского баланса

Пример 1: Баланс малого предприятия

Предположим, что у нас есть малое предприятие, которое занимается продажей товаров. Для составления бухгалтерского баланса мы должны учесть следующие активы и пассивы:

| Активы | Сумма (руб.) | Пассивы | Сумма (руб.) |

|---|---|---|---|

| Денежные средства | 500 000 | Уставный капитал | 500 000 |

| Товары | 300 000 | Заемные средства | 200 000 |

| Недвижимость | 700 000 | Собственные средства | 600 000 |

| Оборудование | 400 000 |

В данном примере активы представлены денежными средствами, товарами, недвижимостью и оборудованием, а пассивы – уставным капиталом, заемными средствами и собственными средствами.

Пример 2: Баланс крупной компании

Рассмотрим пример крупной компании, которая имеет следующие активы и пассивы:

| Активы | Сумма (руб.) | Пассивы | Сумма (руб.) |

|---|---|---|---|

| Денежные средства | 5 000 000 | Уставный капитал | 10 000 000 |

| Товары | 3 000 000 | Резервный капитал | 2 000 000 |

| Недвижимость | 10 000 000 | Заемные средства | 5 000 000 |

| Оборудование | 7 000 000 | Собственные средства | 6 000 000 |

В данном примере активы представлены денежными средствами, товарами, недвижимостью и оборудованием, а пассивы – уставным капиталом, резервным капиталом, заемными средствами и собственными средствами.

Это лишь несколько примеров составления бухгалтерского баланса. Форма и содержание баланса могут различаться в зависимости от организации. Однако, важно учитывать основные активы и пассивы, чтобы точно отражать финансовое положение компании.