Как правильно составить бухгалтерский баланс строительной организации

Бухгалтерский баланс является одним из основных финансовых отчетов компании, который отображает ее финансовое положение на конкретную дату. Для строительной организации составление бухгалтерского баланса является обязательной процедурой, позволяющей оценить ее состояние и выявить возможные проблемы в деятельности. В данной статье мы рассмотрим основные шаги по составлению бухгалтерского баланса для строительной организации.

Первым шагом при составлении бухгалтерского баланса является анализ активов организации. Активы строительной организации могут включать в себя земельные участки, здания, оборудование, транспортные средства, запасы материалов и прочее. Важно учесть, что активы должны быть оценены по их реальной стоимости на момент составления баланса.

Затем необходимо определить обязательства организации, то есть долги и задолженности перед поставщиками, кредиторами, налоговыми органами и другими контрагентами. Обязательства также могут включать заемные средства, кредиты, залоги и прочие финансовые обязательства строительной организации.

Окончательным этапом составления бухгалтерского баланса является определение собственного капитала строительной организации. Собственный капитал включает в себя уставный капитал организации, нераспределенную прибыль, резервы и другие финансовые показатели, отражающие финансовую стабильность организации.

Этапы составления бухгалтерского баланса строительной организации

Этап 1: Подготовка начальных данных

Первый этап составления бухгалтерского баланса строительной организации — это подготовка начальных данных. Она включает в себя сбор всех необходимых финансовых документов, таких как выписки по банковским счетам, отчеты о движении денежных средств, счета-фактуры, приходные и расходные ордера, а также инвентаризационные ведомости.

Этап 2: Оценка активов и пассивов

На втором этапе происходит оценка активов и пассивов строительной организации. Активы могут включать землю, здания, оборудование и транспортные средства, а также долги поставщикам и дебиторскую задолженность. Пассивы включают кредиты, займы, задолженность перед поставщиками и налоги на прибыль.

Этап 3: Подсчет капитала

Третий этап заключается в подсчете капитала строительной организации. Капитал рассчитывается путем вычитания общей суммы пассивов из общей суммы активов. Данная цифра отражает чистую стоимость компании и является основным показателем финансовой устойчивости.

Этап 4: Подготовка отчета о финансовом состоянии

На последнем этапе составляется отчет о финансовом состоянии строительной организации, который включает бухгалтерский баланс. В этом отчете отражаются все активы, пассивы и капитал компании на определенную дату. Отчет является ключевым документом для оценки финансового положения организации и используется как внутренними, так и внешними пользователями.

Составление бухгалтерского баланса строительной организации является сложным процессом, требующим точности и внимательности. Правильное составление и анализ бухгалтерского баланса позволяет оценить финансовое положение организации и принять необходимые управленческие решения.

Стоимость основных средств и нематериальных активов

Стоимость основных средств и нематериальных активов представляет собой важный показатель финансового состояния строительной организации. Она отражает стоимость всех используемых в процессе строительства зданий, сооружений, оборудования и других материальных ценностей, а также привлеченных прав на различные объекты интеллектуальной собственности.

Основные средства

Основные средства включают в себя недвижимость, здания и сооружения, транспортные средства, машины и оборудование, инструменты и прочие материальные ценности, используемые в процессе строительных работ. Стоимость основных средств определяется их первоначальной стоимостью при покупке или строительстве, а также с учетом амортизации — естественного износа, учетного износа и устаревания.

Нематериальные активы

Нематериальные активы включают в себя права, лицензии, патенты, авторские права, товарные знаки и другие объекты интеллектуальной собственности. Они являются невидимыми, но важными активами организации, которые могут приносить доход в долгосрочной перспективе. Стоимость нематериальных активов определяется их первоначальной стоимостью при приобретении или создании, а также с учетом амортизации — утраты стоимости с течением времени.

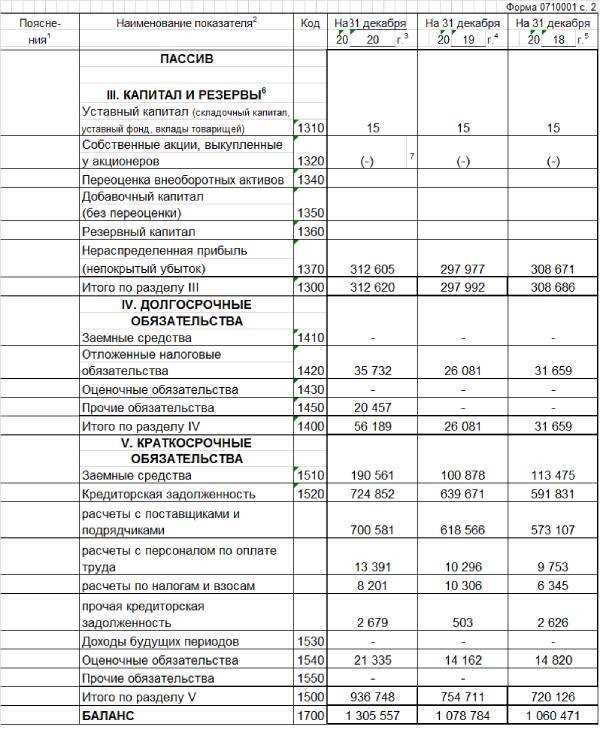

Долгосрочные и краткосрочные обязательства

Краткосрочные обязательства – это обязательства, которые должны быть исполнены в течение одного года. Они включают в себя текущие задолженности перед поставщиками, подрядчиками и другими кредиторами, а также краткосрочные кредиты и займы.

Долгосрочные обязательства являются важной частью финансовой структуры строительной организации, так как они предоставляют компании дополнительные ресурсы для финансирования долгосрочных проектов и инвестиций. В то же время, краткосрочные обязательства помогают обеспечить текущую ликвидность компании и позволяют сохранить регулярность выплат по короткосрочным обязательствам.

Подробная информация о долгосрочных и краткосрочных обязательствах строительной организации содержится в разделе Пассивы баланса компании. В этом разделе указывается сумма задолженностей по каждой категории обязательств, а также сроки погашения и условия выплаты.

Расчет инвестиционных активов

Расчет инвестиционных активов проводится по следующей формуле:

Инвестиционные активы = Уставный капитал + Резервный капитал + Доли в других предприятиях + Депозиты + Ценные бумаги + Прочие вложения

Уставный капитал представляет собой сумму денежных вкладов участников организации, которые используются для осуществления строительных проектов и приобретения материалов и оборудования.

Резервный капитал формируется из прибыли, оставшейся после уплаты налогов и выплаты дивидендов. Он используется для финансирования крупных строительных проектов или в случае возникновения непредвиденных расходов.

Доли в других предприятиях представляют собой инвестиции в другие организации, которые оказывают влияние на финансовые результаты и управление строительной компанией.

Депозиты – это средства, размещенные на счетах в банках под залог или без него. Они обеспечивают финансовую стабильность организации и используются как источник финансирования.

Ценные бумаги представляют собой акции и облигации, приобретенные строительной организацией с целью получения дохода от различных видов инвестиций.

Прочие вложения включают в себя различные активы, которые компания использует для улучшения своей деятельности, например, недвижимость, автотранспорт и другое имущество.

Точный расчет инвестиционных активов позволяет строительной организации контролировать свои финансовые ресурсы и принимать информированные решения о развитии и инвестировании средств для дальнейшего роста организации.

Оценка финансовых вложений в инвестиционные проекты

Оценка финансовых вложений в инвестиционные проекты основывается на нескольких факторах. В первую очередь, необходимо учитывать затраты на приобретение материалов, оборудования, строительных работ и прочих расходов, связанных с проектом. Для этого используется система учета затрат, которая позволяет подсчитать общую стоимость проекта.

Кроме того, важно учесть потенциальную прибыль, которую может принести инвестиционный проект. Для этого проводится анализ рынка, конкурентов и спроса на продукт или услугу, предлагаемые проектом. От этих факторов зависит возможность получения прибыли и окупаемость инвестиций.

Для оценки финансовых вложений в инвестиционные проекты также используются различные методы инвестиционного анализа. Например, метод дисконтирования денежных потоков позволяет определить приведенную стоимость будущих денежных поступлений от проекта, а также внутреннюю норму доходности и срок окупаемости проекта.

Оценка финансовых вложений в инвестиционные проекты позволяет строительной организации принимать обоснованные решения о реализации проектов. Это помогает снизить риски и достичь максимальной эффективности и рентабельности в деятельности организации.

Определение величины резервных фондов

Для определения величины резервных фондов строительной организации следует провести анализ потенциальных рисков и определить возможную величину убытков, которые могут возникнуть в результате этих рисков. На основе этой информации составляется план формирования резервных фондов.

Величина резервных фондов определяется с учетом таких факторов, как:

- Размер и сложность строительных проектов, которыми занимается организация. Чем больше проектов и чем сложнее их характер, тем выше должны быть резервные фонды.

- Размер предполагаемых рисков. Чем больше рисков связано с проектами, тем больше резервных фондов следует формировать.

- Финансовое состояние организации. Если организация имеет достаточное финансовое положение, то величина резервных фондов может быть меньше, чем у организации с нестабильной финансовой ситуацией.

Формирование и поддержание резервных фондов является важной практикой для строительных организаций, так как это позволяет уменьшить финансовые риски и обеспечить стабильность работы организации в случае возникновения непредвиденных обстоятельств.

| Наименование | Сумма, руб. |

|---|---|

| Резервный фонд на текущие расходы | 500 000 |

| Резервный фонд на финансовые риски | 200 000 |

| Резервный фонд на возможные убытки от проектов | 1 000 000 |

Таким образом, определение величины резервных фондов строительной организации требует проведения анализа рисков и финансового состояния организации. Это позволяет сформировать соответствующие фонды, которые обеспечивают надежную и устойчивую работу организации в условиях неопределенности и возможных финансовых трудностей.

Расчет собственных средств и уставного капитала

Собственные средства строительной организации представляют собой финансовые ресурсы, которыми она располагает и которые являются ее собственностью. Они включают в себя уставный капитал, прибыль, резервный капитал, а также другие эффективные финансовые инструменты, например, нераспределенную прибыль.

Уставный капитал — это часть собственных средств строительной организации, которые формируются на этапе ее создания и регистрации. Он определяет размер вложений учредителей и служит гарантией для заказчиков и поставщиков организации. Уставный капитал может быть увеличен или уменьшен в процессе деятельности организации, но собственные средства всегда должны быть положительными.

Расчет собственных средств:

Собственные средства = Уставный капитал + Прибыль — Убытки + Резервный капитал + Нераспределенная прибыль

Расчет уставного капитала:

Уставный капитал = Размер вложений учредителей + Дополнительные взносы учредителей

Расчет и анализ собственных средств и уставного капитала позволяют оценить финансовое состояние строительной организации, ее способность выполнять финансовые обязательства и развиваться в будущем. Эти показатели также могут быть использованы при принятии решений о привлечении инвестиций или получении кредитов.

Разделение активов на текущие и необоротные

При подготовке бухгалтерского баланса строительной организации, активы предприятия делятся на две основные категории: текущие и необоротные.

Текущие активы

Текущие активы строительной организации представляют собой средства, которые организация намерена использовать в ближайшем будущем, обычно в течение одного года. Это включает в себя:

- Денежные средства и их эквиваленты, такие как наличные деньги, депозиты и краткосрочные вложения.

- Счета к получению, включая долги, которые должны быть погашены в течение года.

- Запасы материалов, товаров и готовой продукции, которые будут реализованы в течение года.

- Финансовые инструменты, такие как акции и облигации, приобретенные с целью быстрой реализации.

Необоротные активы

Необоротные активы строительной организации представляют собой долгосрочные средства и ресурсы, которые организация намерена использовать в течение более одного года. Это включает в себя:

- Недвижимость, землю и другие материальные активы, используемые в основной деятельности организации.

- Оборудование, машины и инвентарь, необходимые для строительных работ и производства товаров.

- Нематериальные активы, такие как лицензии, патенты и права, имеющие долгосрочную стоимость и важность для организации.

- Инвестиции в другие компании и предприятия в виде акций, долей или займов.

Разделение активов на текущие и необоротные позволяет более точно отразить состояние финансов организации, а также планировать и контролировать ее деятельность в краткосрочной и долгосрочной перспективе.

Подсчет чистой прибыли и убытков

Для подсчета чистой прибыли необходимо учесть все доходы, полученные организацией, включая выручку от реализации строительных работ, арендных платежей и других источников. Также следует учесть все расходы, такие как заработная плата сотрудников, закуп материалов, аренда помещений и другие операционные расходы.

После подсчета общих доходов и расходов, необходимо вычесть из общего дохода сумму всех расходов. Если результат положителен, то организация имеет чистую прибыль. Если результат отрицателен, значит, организация понесла убыток.

Для наглядного отображения полученных данных, часто используется форма отчета о прибылях и убытках (бухгалтерский отчет №2). В этом отчете приводится информация о доходах, расходах и чистой прибыли или убытке организации за определенный период времени.

Ключевые моменты подсчета чистой прибыли и убытков:

- Учесть все доходы организации, включая выручку от реализации работ и другие источники

- Учесть все расходы, включая затраты на материалы, оплату труда и другие операционные расходы

- Вычесть из общего дохода сумму всех расходов

- Полученный результат будет чистой прибылью или убытком организации

Учет чистой прибыли или убытков является важным этапом для оценки финансового состояния строительной организации. Эта информация позволяет принимать решения о дальнейшем развитии организации, планировать инвестиции и определять эффективность текущей деятельности.

Определение доли в уставном капитале других организаций

Доля в уставном капитале другой организации представляет собой долю доли строительной организации в уставном капитале другой организации. Она может быть определена на основе доли владения акциями или долями участия в качестве пайщика.

Для определения доли строительной организации в уставном капитале другой организации необходимо провести следующие шаги:

- Изучить учредительные документы другой организации, в которой строительная организация имеет долю. Учредительные документы содержат информацию об общем объеме уставного капитала и доле строительной организации в нем.

- Определить долю строительной организации в уставном капитале другой организации. Для этого необходимо учесть процент акций или долей участия, принадлежащих строительной организации.

- Провести расчет доли строительной организации в уставном капитале другой организации. Для этого необходимо умножить общий объем уставного капитала на процент доли строительной организации.

Пример расчета доли в уставном капитале других организаций

Предположим, что строительная организация имеет 20% акций другой организации, в которой уставный капитал составляет 1 миллион рублей. Для определения доли строительной организации в уставном капитале другой организации можно использовать следующую формулу:

Доля = Общий объем уставного капитала ? Процент доли

Доля = 1 000 000 рублей ? 20% = 200 000 рублей

Таким образом, строительная организация имеет долю в уставном капитале другой организации, равную 200 000 рублей.

Формирование отчета о финансовых результатах

Этапы формирования отчета:

1. Сбор информации. Все финансовые данные, относящиеся к доходам и расходам компании, необходимо собрать и систематизировать. Это включает в себя данные о продажах, оплате услуг, затратах на материалы, аренду, заработную плату и прочие расходы.

2. Разделение доходов и расходов. Доходы и расходы разделяются на операционные и неоперационные. Операционные доходы и расходы связаны с основной деятельностью компании, а неоперационные — с событиями, которые не являются основной сферой деятельности организации.

Формирование таблицы отчета:

| Показатель | Значение |

|---|---|

| Выручка от продаж | … |

| Себестоимость продаж | … |

| Валовая прибыль | … |

| Операционные расходы | … |

| Операционная прибыль | … |

| Неоперационные доходы | … |

| Неоперационные расходы | … |

| Чистая прибыль | … |

3. Расчет показателей. После сбора всех данных необходимо произвести расчет основных показателей, таких как валовая прибыль, операционная прибыль, чистая прибыль и др. Это позволит получить полное представление о финансовых результатах компании.

4. Оформление отчета. Отчет о финансовых результатах оформляется в виде таблицы, включающей основные показатели и их значения. Данные должны быть представлены четко и понятно для всех заинтересованных сторон.

Формирование отчета о финансовых результатах является важным этапом бухгалтерского учета строительной организации. Соблюдение правил и стандартов при составлении отчета позволит получить точную и надежную информацию о финансовом состоянии компании и ее результативности.