Как правильно составить разделительный баланс при реорганизации

Реорганизация предприятия – это сложный процесс, требующий тщательного планирования и анализа. Одним из важных шагов при реорганизации является составление разделительного баланса. Разделительный баланс – это финансовый отчет, в котором отражаются активы, пассивы и собственный капитал предприятия в момент разделения.

Цель составления разделительного баланса – разделить имущество и обязательства между создаваемыми или реорганизуемыми организациями. В процессе составления разделительного баланса необходимо учесть все активы и пассивы, а также оценить их стоимость.

Для успешного составления разделительного баланса необходимо провести всесторонний анализ имущества и обязательств предприятия, включая движимое и недвижимое имущество, долги перед кредиторами и налоговые органы, прочие обязательства перед работниками и контрагентами.

В процессе составления разделительного баланса следует учитывать как основные составляющие баланса, так и дополнительную информацию, которая может повлиять на окончательный результат. Необходимо также помнить о правилах бухгалтерии и законах, регулирующих реорганизацию предприятий.

Что такое разделительный баланс?

Разделительный баланс составляется на основе данных основного баланса и представляет его в новом формате, отражая изменения, произошедшие в результате реорганизации. В нем обычно указываются активы и обязательства, которые остаются у первоначальной организации или предприятия, и активы и обязательства, которые переходят к новой организации или предприятию.

Разделительный баланс является важным инструментом для определения статуса и финансового положения организации до и после реорганизации. Он позволяет участникам процесса реорганизации, таким как акционеры, сотрудники и инвесторы, лучше понять, как изменятся их права и обязательства в новой организации. Также разделительный баланс может использоваться для налогообложения и финансовой отчетности, чтобы правильно учесть переход активов и обязательств.

Для составления разделительного баланса требуется провести тщательный анализ финансовой, юридической и организационной информации организации перед и после реорганизации. Это сложный процесс, предполагающий аккуратность и внимание к деталям, чтобы быть уверенным, что все активы и обязательства правильно отражены в отчете.

Зачем нужен разделительный баланс при реорганизации?

Разделительный баланс – это финансовый отчет, который представляет состояние предприятия до и после реорганизации. Он позволяет четко разделить активы, обязательства и капитал между организациями, участвующими в реорганизации.

Зачем, в свою очередь, нужен разделительный баланс при реорганизации? Во-первых, он помогает оценить финансовое состояние организации до и после реорганизации. Это позволяет определить, какие изменения произошли в структуре активов и обязательств.

Во-вторых, разделительный баланс помогает установить то, какие активы и обязательства относятся к определенной организации после реорганизации. Это важно для правильного распределения активов и обязательств, а также для определения прав и обязанностей каждой стороны.

В-третьих, разделительный баланс является основой для дальнейшего финансового анализа и позволяет принимать информированные решения о различных аспектах реорганизации. Он может использоваться для определения возможных финансовых рисков и поиска путей их минимизации.

Таким образом, разделительный баланс при реорганизации является важным инструментом для оценки финансового состояния организации до и после изменений, а также для определения прав и обязанностей каждой стороны. Он помогает принимать информированные решения и минимизировать финансовые риски, связанные с реорганизацией.

Какие документы необходимы для составления разделительного баланса?

1. Устав предприятия

Устав предприятия является основным документом, в котором прописаны цели и задачи организации, ее правовой статус, организационная структура и иные важные сведения. При составлении разделительного баланса необходимо обратиться к уставу для определения правил и порядка распределения активов и пассивов предприятия.

2. Бухгалтерская отчетность

Для составления разделительного баланса необходимо иметь полную и достоверную бухгалтерскую отчетность предприятия за определенный период. Это включает бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие отчеты, которые помогут определить финансовое состояние предприятия и его имущественное положение.

3. Договоры, соглашения и протоколы

При составлении разделительного баланса необходимо иметь доступ к договорам, соглашениям и протоколам, которые могут содержать информацию о передаче активов и пассивов между предприятиями, обязательствах и долгах, участии в капитале и других существенных сведениях.

В целом, для составления разделительного баланса необходимо иметь доступ к релевантной документации, которая поможет определить стоимость активов и обязательств на момент реорганизации предприятия. Это позволит четко разделить активы и пассивы между создаваемыми или реорганизуемыми организациями и грамотно оформить разделительный баланс.

Какие данные нужно учитывать при составлении разделительного баланса?

1. Активы и пассивы организации

Для составления разделительного баланса необходимо учесть все активы и пассивы организации. В активы входят все имущество, денежные средства, ценные бумаги, прочие активы, которыми обладает организация. В пассивы входят все обязательства организации перед кредиторами, поставщиками, пенсионным фондом, работниками и др.

2. Приобретения и отчуждения активов

Учет приобретений и отчуждений активов является важным при составлении разделительного баланса. Необходимо учесть все операции по приобретению и отчуждению активов организации, такие как покупка, продажа, аренда и прочие сделки. Это поможет правильно оценить стоимость активов и пассивов организации.

3. Оценка стоимости активов и пассивов

Оценка стоимости активов и пассивов является неотъемлемой частью составления разделительного баланса. Для этого необходимо провести оценку стоимости всех активов организации, таких как недвижимость, транспортные средства, оборудование и прочие активы. Также необходимо оценить стоимость всех пассивов организации, таких как кредиторская задолженность, налоговые обязательства и прочие обязательства.

4. Финансовые показатели

Учет финансовых показателей организации также является важным при составлении разделительного баланса. Необходимо учесть такие показатели, как выручка, затраты, прибыль, убытки, долгосрочные и краткосрочные обязательства, чистая стоимость организации и др. Это поможет оценить финансовое положение организации и рассчитать ее стоимость.

Учесть все эти данные при составлении разделительного баланса позволит получить детальную и точную информацию о финансовом положении организации на момент реорганизации. Это поможет принять решения по дальнейшим действиям и обеспечить успешную реорганизацию.

Какие методы используются при составлении разделительного баланса?

При составлении разделительного баланса, который используется в процессе реорганизации, применяются различные методы для определения стоимости активов и обязательств компании.

Основные методы, которые могут использоваться при составлении разделительного баланса, включают:

-

Историческая стоимость: в этом случае активы и обязательства оцениваются по их первоначальной стоимости при приобретении или создании. Этот метод основан на принципе сохранения стоимости и не учитывает изменения рыночной стоимости активов.

-

Рыночная стоимость: при использовании этого метода активы и обязательства оцениваются по их текущей рыночной стоимости. Это может включать использование оценки независимого эксперта, анализ сделок на рынке и других способов определения рыночной стоимости.

-

Восстановительная стоимость: данный метод предполагает определение стоимости активов и обязательств на основе их восстановительной стоимости, то есть стоимости, необходимой для их восстановления или замены на аналогичные активы. Этот метод полезен при учете износа и устаревания активов.

-

Справедливая стоимость: при использовании этого метода активы и обязательства оцениваются по их справедливой стоимости, которая учитывает текущие рыночные условия и ожидаемые будущие доходы или расходы.

Выбор конкретного метода зависит от целей и контекста реорганизации, а также от требований регулирующих органов. Важно учесть, что методы оценки могут влиять на результаты разделительного баланса и, следовательно, на решения, принимаемые в процессе реорганизации.

Какие артикулы баланса должны быть разделены в разделительном балансе?

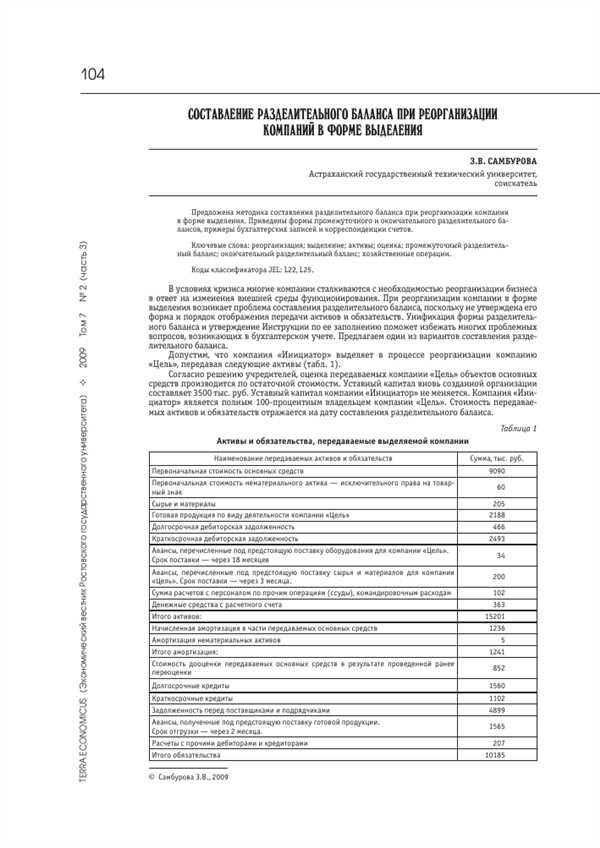

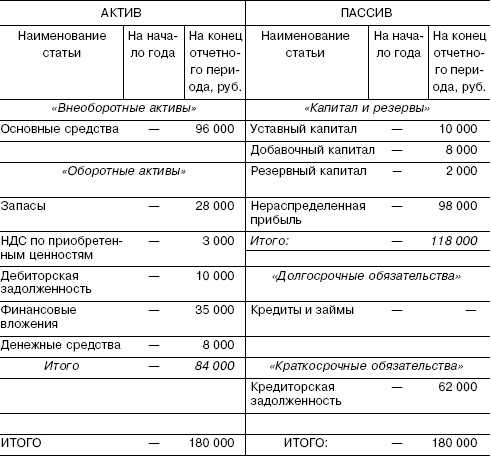

В разделительном балансе приводятся два основных артикула баланса — активы и пассивы. Активы представляют собой все имущество организации — денежные средства, оборудование, недвижимость, запасы товаров и другие активы, которые принадлежат компании или могут быть ей переданы. Пассивы отражают источники формирования активов — обязательства перед кредиторами, капитал, принадлежащий владельцам компании, собственный капитал и прочие пассивы.

В разделительном балансе активы и пассивы должны быть четко разделены, чтобы обеспечить понимание финансового состояния компании и ее обязательств перед разными сторонами. К ресурсам компании, представленным в активах, могут обращаться кредиторы, инвесторы и партнеры, поэтому их четкое отражение в балансе позволяет оценить степень финансовой устойчивости и потенциала компании.

Пассивы позволяют оценить источники средств, которыми располагает компания для финансирования своей деятельности. Разделение активов и пассивов в разделительном балансе помогает понять, какие именно обязательства и долги компания должна погасить, как распределены собственные и заемные средства, и какие финансовые риски могут возникнуть при проведении реорганизации.

Важно отметить, что в разделительном балансе также могут быть отражены другие артикулы баланса, в зависимости от конкретных потребностей и требований реорганизации. Это могут быть, например, доходы и расходы, которые могут быть отнесены к периоду реорганизации, или нематериальные активы, такие как патенты или лицензии.

Разделительный баланс представляет собой важнейший финансовый инструмент при проведении реорганизации и должен быть составлен с учетом всех необходимых артикулов баланса, которые ясно и точно отражают финансовое состояние и обязательства компании.

Какие показатели отражаются в разделительном балансе?

- Активы: в данном разделе отражается стоимость и состав имущества предприятия, включая основные средства, нематериальные активы, запасы, дебиторскую задолженность и прочие активы.

- Пассивы: в этом разделе отражается источник финансирования активов, включая собственные средства, заемные средства и прочие обязательства.

- Собственный капитал: данный показатель отражает стоимость имущества, принадлежащего собственникам предприятия, и позволяет определить его финансовую устойчивость.

- Финансовые результаты: в данном разделе отражается прибыль или убыток, полученный предприятием в процессе его деятельности.

- Денежные потоки: в этом разделе отражается движение денежных средств в предприятии, включая поступления и выплаты денежных средств, связанных с операциями предприятия.

Отчетность в разделительном балансе позволяет оценить финансовое состояние предприятия, его ликвидность и платежеспособность. Заполнение данного отчета происходит в соответствии с требованиями законодательства и стандартами бухгалтерского учета.

| Статья баланса | Обозначение | Содержание |

|---|---|---|

| Активы | A | Все имущество предприятия |

| Пассивы | P | Источники финансирования активов |

| Собственный капитал | К1 | Имущество, принадлежащее собственникам предприятия |

| Финансовые результаты | К2 | Прибыль или убыток предприятия |

| Денежные потоки | К3 | Движение денежных средств |

Вышеуказанные показатели являются основными и наиболее важными для анализа финансового состояния предприятия в процессе его реорганизации. Построение разделительного баланса позволяет изучить динамику финансовых результатов и определить эффективность проведенной реорганизации.

Какова форма предоставления разделительного баланса?

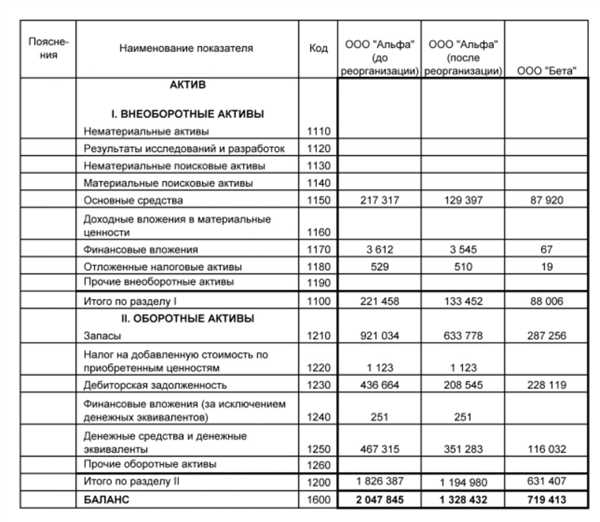

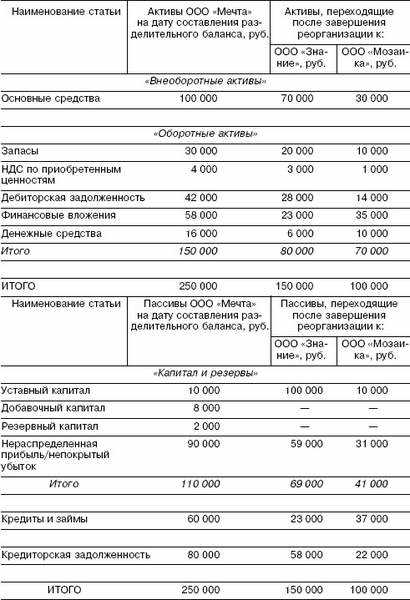

При реорганизации предприятия или компании может потребоваться составить разделительный баланс. Разделительный баланс представляет собой отдельную форму бухгалтерской отчетности, которая включает в себя активы, пассивы и капиталы, относящиеся к определенному сегменту или подразделению организации.

Форма предоставления разделительного баланса может варьироваться в зависимости от требований и целей конкретной реорганизации. Однако, в большинстве случаев разделительный баланс представляется в виде таблицы, где указывается список активов и пассивов, а также их соответствующие значения.

Разделительный баланс обычно содержит следующие разделы:

- Активы сегмента или подразделения. В этом разделе перечисляются активы, которые принадлежат данному сегменту или подразделению организации. Включает в себя денежные средства, недвижимость, оборудование, запасы и прочие активы.

- Пассивы сегмента или подразделения. Здесь указываются пассивы, которые принадлежат данному сегменту или подразделению организации. Включает в себя кредиторскую задолженность, займы, обязательства по ссудам и прочие пассивы.

- Капиталы сегмента или подразделения. В этом разделе указываются капиталы, которые принадлежат данному сегменту или подразделению организации. Включает в себя уставный капитал, дополнительный капитал, нераспределенную прибыль и прочие капиталы.

Кроме того, разделительный баланс может включать и другие сведения, такие как данные о структуре владения, рыночной стоимости активов, информацию о долгосрочных и краткосрочных обязательствах и т.д. Все это зависит от целей и требований конкретной реорганизации.

В целом, форма предоставления разделительного баланса должна быть ясной и понятной для всех заинтересованных сторон. Это позволяет правильно оценить финансовое положение сегмента или подразделения организации и принять обоснованные решения в процессе реорганизации.

Какие правила составления разделительного баланса при реорганизации?

1. Идентификация активов и обязательств

Первым шагом при составлении разделительного баланса является идентификация всех активов и обязательств предприятия. Необходимо учесть все имущество, включая недвижимость, оборудование, товары на складе и деньги на счетах. Также следует учесть все текущие и долгосрочные обязательства, такие как кредиты, займы и задолженности перед партнерами.

2. Определение прав и обязанностей по активам и обязательствам

После идентификации активов и обязательств необходимо определить, кому принадлежат эти активы и кто несет ответственность за обязательства. Эту информацию можно получить из учредительных документов и договоров предприятия.

3. Оценка стоимости активов и обязательств

Далее, для каждого актива и обязательства необходимо провести оценку и определить их стоимость. Важно учесть текущую рыночную стоимость активов, а также возможные обязательства и потенциальные риски.

Примечание: В ходе реорганизации могут возникать спорные ситуации, связанные с оценкой стоимости активов и обязательств. В таких случаях рекомендуется привлечь независимых экспертов для проведения оценки.

4. Разделение активов и обязательств между новыми юридическими лицами

После оценки стоимости активов и обязательств необходимо произвести разделение между новыми юридическими лицами, которые будут образованы в результате реорганизации. Разделение должно происходить в соответствии с правилами, установленными законодательством и учредительными документами предприятия.

Важно: Разделительный баланс должен быть составлен в соответствии с требованиями законодательства и устанавливать правильное распределение активов и обязательств между новыми юридическими лицами.

Какие ошибки допускаются при составлении разделительного баланса?

При составлении разделительного баланса при реорганизации предприятия необходимо быть внимательным и аккуратным, чтобы избежать допущения ошибок. Некоторые из популярных ошибок, которые можно совершить при составлении разделительного баланса, включают:

1. Отсутствие полной информации

Одной из самых распространенных ошибок является отсутствие полной информации о всех активах и обязательствах предприятия. Для составления разделительного баланса необходимо учитывать все имущество, долги и прочие финансовые обязательства. Использование неполной или неточной информации может привести к искажению финансового положения предприятия и, следовательно, к ошибкам в разделительном балансе.

2. Неправильный подсчет и классификация

Другая распространенная ошибка заключается в неправильном подсчете и классификации активов и обязательств. Некорректное определение стоимости активов и обязательств может привести к неверным значениям на разделительном балансе. Важно тщательно проанализировать и правильно классифицировать все активы и обязательства, чтобы избежать таких ошибок.

3. Неправильное распределение общих затрат

Еще одна ошибка, которая может возникнуть при составлении разделительного баланса, — это неправильное распределение общих затрат между предприятиями, участвующими в реорганизации. Возможно, некоторые затраты оказываются распределенными неравномерно или пропорционально неправильным образом, что может повлиять на точность разделительного баланса и создать искаженную картину финансового положения каждого предприятия.

Чтобы избежать этих и других ошибок при составлении разделительного баланса, следует тщательно проверить все источники информации, внимательно проанализировать и классифицировать активы и обязательства, а также правильно распределить общие затраты. Кроме того, полезно проконсультироваться с опытными финансовыми экспертами или юристами, чтобы убедиться в корректности составления разделительного баланса при реорганизации предприятия.

Как происходит проверка разделительного баланса при реорганизации?

Проверка разделительного баланса начинается с анализа всех активов и пассивов, представленных в бухгалтерском учете. Каждый элемент баланса проверяется на соответствие ожидаемым значениям и наличию документального подтверждения.

Важно отметить, что при проверке разделительного баланса учитываются все долгосрочные и краткосрочные обязательства, а также все имущество и капитал компании.

Проверка разделительного баланса может включать сопоставление балансовых счетов, сверку счетов с подробными записями, анализ финансовых операций и проведение физического инвентаризации имущества.

При обнаружении любых несоответствий, ошибок или расхождений, необходимо провести дополнительные исследования и корректирующие операции для устранения проблемы и обеспечения корректности бухгалтерского учета.

Таким образом, проверка разделительного баланса при реорганизации является неотъемлемой частью процесса, обеспечивающей достоверность и надежность финансовой отчетности компании. Она помогает выявить возможные ошибки и корректировки, а также установить равенство активов и пассивов для уверенности в правильности бухгалтерского учета.