Как правильно учитывать лизинговые платежи в налоговом учете — советы и рекомендации

Лизинг – это популярная форма финансирования для многих компаний. Он позволяет предприятиям приобретать необходимое оборудование или недвижимость без значительных капиталовложений. Однако, при учете лизинговых платежей в налоговой отчетности необходимо соблюдать определенные правила и рекомендации.

Основным вопросом при учете лизинговых платежей является определение их характера: являются ли они операционными расходами или инвестиционными. В зависимости от этого определяется порядок их учета и налогообложение. Поэтому важно внимательно изучить условия договора лизинга и консультироваться с налоговым экспертом.

При учете лизинговых платежей необходимо также учесть налоговые льготы и ставки, применимые к данному виду деятельности. Во многих странах существуют специальные налоговые стимулы, направленные на поддержку компаний, использующих лизинг. Например, некоторые расходы на лизинг могут быть учтены сразу в полном объеме, что позволяет снизить налоговую базу и улучшить финансовые показатели предприятия.

Роль лизинговых платежей в налоговой отчетности

Лизинговые платежи играют важную роль в налоговой отчетности предприятий. Они представляют собой суммы, которые компании выплачивают за использование арендованного имущества. Эти платежи могут быть учтены в налоговой отчетности и иметь влияние на налогообложение и финансовые результаты предприятия.

В соответствии с требованиями бухгалтерского учета, лизинговые платежи могут быть классифицированы как операционные расходы или капитальные затраты. Операционные расходы представляют собой платежи, которые выплачиваются за аренду имущества в течение отчетного периода. Капитальные расходы относятся к суммам, которые представляют собой покрытие стоимости арендованного имущества в течение его эксплуатации.

Распределение лизинговых платежей между операционными расходами и капитальными расходами имеет важное значение для предприятий и их налоговых обязательств. Операционные расходы могут быть учтены в налоговой отчетности как текущие расходы и уменьшить налогооблагаемую прибыль предприятия. Капитальные расходы могут быть учтены в налоговой отчетности как амортизационные отчисления и уменьшить налогооблагаемый доход предприятия.

Правильная классификация лизинговых платежей и их учет в налоговой отчетности позволяет предприятию эффективно управлять налоговыми обязательствами и оптимизировать налогооблажение. Кроме того, лизинговые платежи могут также влиять на финансовую отчетность предприятия, например, показатели рентабельности, оборачиваемости активов и долгосрочную финансовую устойчивость.

Предприятиями следует быть внимательными при учете и отчетности о лизинговых платежах, так как неправильное классификация или некорректное учет может привести к нарушению налогового законодательства и негативным последствиям для предприятия.

В целом, лизинговые платежи имеют значительное значение в налоговой отчетности предприятий. Они являются важным фактором для определения налогового расчета, налогооблагаемой прибыли и финансового состояния предприятия. Правильное учет и классификация лизинговых платежей помогают предприятию оптимизировать налогообложение и добиться финансовой устойчивости.

Основные правила учета лизинговых платежей

Выбор метода учета

Первое правило – выбор метода учета лизинговых платежей. Существуют два основных метода учета: прямой и косвенный. При прямом методе аренда оборудования отражается как аренда активов, а при косвенном методе – как погашение задолженности.

Разделение на компоненты

Второе правило – разделение лизинговых платежей на компоненты. Лизинговые платежи могут включать платежи за использование активов, а также процентные платежи. Важно правильно разделить эти компоненты при учете в соответствии с договором лизинга.

При учете платежей за использование активов они могут быть отнесены на счет расходов или на счет амортизации основных средств. Процентные платежи могут быть отнесены на счет процентов по долгосрочным обязательствам.

Также важно отметить, что при разделении на компоненты необходимо применять справедливую стоимость или метод эффективной процентной ставки.

Правильный учет лизинговых платежей поможет избежать проблем с налоговыми органами и обеспечить точность финансовой отчетности организации.

Методы учета лизинговых платежей

1. Метод прямого вычета

Этот метод предполагает учет лизинговых платежей как текущих расходов для целей налогообложения. Компания списывает сумму лизинговых платежей в расходы в том периоде, когда они были произведены. Этот метод позволяет компании получить налоговый вычет на сумму лизинговых платежей, что может сократить налоговую базу и уменьшить налоговые платежи.

2. Метод активирования

При использовании этого метода лизинговые платежи рассматриваются как амортизируемые активы, которые учетом их капитализации. Компания не списывает лизинговые платежи непосредственно в расходы, а распределяет их в течение срока договора аренды с помощью методов депрециации, таких как прямолинейная амортизация или ускоренная амортизация. В результате, компания увеличивает стоимость активов и учетом этого уменьшает налогооблагаемую прибыль.

При выборе метода учета лизинговых платежей следует учитывать долгосрочные планы компании и налоговые требования. Также рекомендуется проконсультироваться с профессиональными бухгалтерами и налоговыми консультантами, чтобы правильно применить выбранный метод и минимизировать налоговые риски.

Налоговые аспекты лизинга

Облагаемость налогами

При использовании лизинга, налоговая обязанность может возникнуть как у лизингодателя, так и у лизингополучателя. Лизингодатель обязан уплатить налог на прибыль с полученной от лизинга арендной платы. Лизингополучатель обязан учесть в своей налоговой отчетности лизинговые платежи как расходы.

Амортизация лизинговых активов

Лизингополучатель имеет право амортизировать лизинговые активы на протяжении срока договора лизинга. Амортизационные отчисления учитываются в налоговой отчетности и уменьшают налогооблагаемую базу.

- Амортизация лизинговых активов проводится в соответствии с установленными налоговыми правилами и нормами.

- Амортизацию лизинговых активов проводят налогоплательщики, которые осуществляют лизинговую деятельность или используют лизинговые активы в своей деятельности.

Возврат налогов при преждевременном расторжении договора лизинга

При расторжении договора лизинга до истечения срока, лизингополучатель имеет право на возврат налоговых сумм, уплаченных в связи с амортизацией лизинговых активов. Для этого необходимо предоставить в налоговый орган соответствующую заявление и документы, подтверждающие расторжение договора.

Обязанности по учету лизинговых платежей

При осуществлении операций по лизингу, компания имеет ряд обязанностей по учету лизинговых платежей в налоговой отчетности.

1. Первичная фиксация лизинговой операции. Компания должна правильно и своевременно учесть факт заключения договора лизинга, а также все основные условия сделки, такие как сумма платежей, срок договора и условия его расторжения.

2. Разделение лизинговых платежей. Все лизинговые платежи должны быть правильно распределены между текущими и будущими периодами, с учетом срока договора и условий платежей. Также необходимо учесть налоговые аспекты при распределении платежей.

3. Оценка финансового результата. Компания должна определить финансовый результат от лизинговой операции, который будет учитываться в налоговой отчетности. Для этого необходимо провести анализ стоимости активов и обязательств по лизингу.

4. Учет обязательств по лизингу. Компания должна правильно учесть обязательства по лизингу, как текущие или долгосрочные. Также необходимо учесть возможные изменения условий договора лизинга и их влияние на учет обязательств.

5. Подготовка налоговой отчетности. По итогам финансового года, компания должна подготовить налоговую отчетность, в которой будут отражены все операции по лизингу. В отчетности должны быть указаны все лизинговые платежи и обязательства, а также соответствующие налоговые расчеты.

В целом, правильный и точный учет лизинговых платежей является важным аспектом для компании, чтобы избежать возможных налоговых проблем и убедиться в соответствии с требованиями законодательства и бухгалтерских стандартов.

Основные формы отчетности по лизинговым платежам

Для правильного учета лизинговых платежей в налоговой отчетности необходимо представить соответствующую документацию. Существуют несколько основных форм отчетности, которые требуется заполнить и представить в налоговые органы.

1. Декларация по налогу на прибыль

Декларация по налогу на прибыль – основной документ, в котором компании обязаны указывать полученную прибыль и выплаты по лизинговым платежам. В декларации необходимо указать суммы основных видов платежей, а также информацию о лизинговых активах.

Важно правильно заполнить декларацию, учитывая все лизинговые операции, так как неправильное заполнение может привести к ошибкам и наказаниям со стороны налоговых органов.

2. Бухгалтерская отчетность

Помимо декларации по налогу на прибыль необходимо представить бухгалтерскую отчетность, которая включает в себя баланс, отчет о финансовых результатах и прочие отчеты, предусмотренные законодательством. В бухгалтерской отчетности необходимо указать суммы платежей по лизингу, амортизацию лизинговых активов и другую информацию, связанную с лизинговыми операциями.

Для правильного ведения бухгалтерской отчетности и заполнения форм налоговой отчетности необходимо иметь хорошую организацию учета лизинговых операций и точную документацию.

Рекомендации по учету лизинговых платежей

Для правильного учета лизинговых платежей в налоговой отчетности следует руководствоваться следующими рекомендациями:

- Определите вид лизинга – финансовый или операционный. Финансовый лизинг обычно предполагает передачу актива на конец лизингового периода, а операционный лизинг – возврат актива либо его покупку по предварительно согласованным условиям.

- Установите длительность лизингового периода и рентабельность проекта. В зависимости от этих факторов будут определены размеры и сроки лизинговых платежей.

- Укажите соответствующие ставки налогов, которые будут применяться к лизинговым платежам. Они могут различаться в зависимости от вида лизинга и длительности лизингового периода.

- Включите в состав лизинговых платежей все необходимые расходы, такие как страховка, техническое обслуживание и ремонт актива.

- Сведите до минимума или вовсе исключите риски возникновения споров с налоговыми органами. Для этого следует строго соблюдать документационные требования и формальности, а также вести учет лизинговых платежей отдельно от остальных операций компании.

- Проверяйте правильность учета лизинговых платежей с помощью бухгалтерских программ или консультируйтесь с профессионалами в данной области.

Соблюдение данных рекомендаций поможет осуществить правильный и точный учет лизинговых платежей в налоговой отчетности.

Порядок учета арендных платежей в налоговой отчетности

1. Определение арендных платежей

Арендными платежами являются суммы, которые организация платит по лизинговому договору за право пользования имуществом на определенный период времени. Арендные платежи включаются в расходы организации и могут быть учтены при расчете налога на прибыль.

2. Учет арендных платежей в налоговой отчетности

Для учета арендных платежей в налоговой отчетности следует руководствоваться следующим порядком:

- Определить характер арендного платежа. При этом следует учесть, является ли он операционным лизингом или финансовым лизингом.

- Разделить арендные платежи на операционные и финансовые. Операционные лизинговые платежи учитываются как текущие расходы, а финансовые лизинговые платежи обычно учитываются в составе амортизации имущества.

- Определить метод учета амортизации финансового лизинга. Обычно организации применяют прямолинейный метод учета амортизации, но также могут использовать и другие методы.

- Учитывать арендные платежи в налоговой отчетности в соответствии с требованиями Налогового кодекса. При этом необходимо правильно заполнять и представлять налоговые декларации.

3. Рекомендации по учету арендных платежей

Для более эффективного учета арендных платежей в налоговой отчетности рекомендуется:

- Вести учет арендных платежей отдельно от других расходов организации.

- Систематизировать документацию по арендным платежам, включая договоры, счета-фактуры и другие документы.

- Проводить регулярную проверку правильности учета и соответствия учетных записей данным налоговых деклараций.

- Консультироваться с квалифицированными специалистами в области налогообложения, чтобы уточнить требования Налогового кодекса и применить их в практической деятельности.

Анализ влияния лизинговых платежей на налоговые показатели

Определение лизинговых платежей

Лизинговые платежи представляют собой суммы денег, которые арендатор (лесsee) выплачивает лизингодателю (lessor) за использование арендованного имущества на определенный срок и по определенным условиям. Лизинговые платежи включают платежи за аренду имущества, а также другие платежи, например, за обслуживание и страхование арендованного имущества.

Влияние лизинговых платежей на налоговые показатели

Лизинговые платежи могут оказать влияние на несколько налоговых показателей организации, включая прибыль налогооблагаемого периода, налог на прибыль, величину положительных и отрицательных корректировок к налоговой базе, а также налогооблагаемый доход. Правильный учет и распределение лизинговых платежей между налоговыми периодами позволяет оптимизировать налогообложение и снизить налоговую нагрузку.

В зависимости от формы лизинга (финансовый или операционный), лизинговые платежи могут быть отнесены либо к операционным расходам, либо к долгосрочным активам. Определение правильной категории для лизинговых платежей важно для корректного отражения их в налоговой отчетности. Также следует учесть налоговые амортизационные вычеты, которые могут быть применены к арендованному имуществу.

Кроме того, в случае аренды с последующим выкупом (лизинговая покупка), лизинговые платежи могут быть разделены на составляющие: платежи за аренду и платежи за выкуп имущества. Оба типа платежей могут обладать разными налоговыми последствиями, и следует учесть их отдельно при учете в налоговой отчетности.

Иногда лизинговые платежи могут быть также использованы для получения налоговых льгот или вычетов. Например, в некоторых случаях предоставление финансовой аренды может позволить получить налоговый вычет по основным средствам, что может стать привлекательным финансовым инструментом для компаний. Однако, для получения таких льгот необходимо составить все необходимые документы и ознакомиться с требованиями налогового законодательства.

В итоге, анализ влияния лизинговых платежей на налоговые показатели является важным этапом при формировании налоговой стратегии организации. Правильный учет и расчет лизинговых платежей позволяет не только соблюдать законодательство, но и использовать налоговые преимущества, минимизировать налоговые риски и оптимизировать налогообложение.

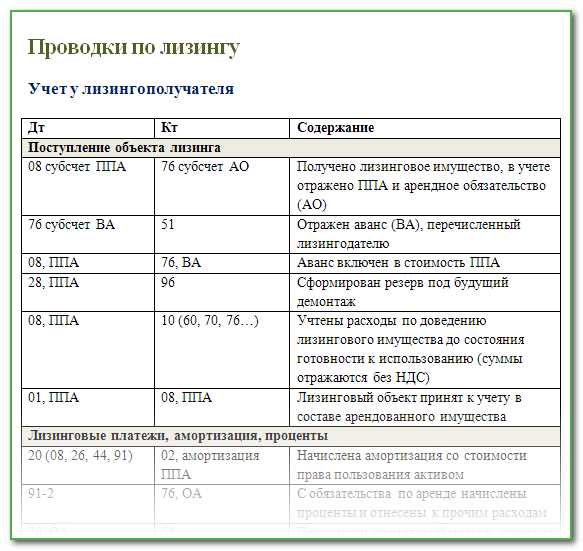

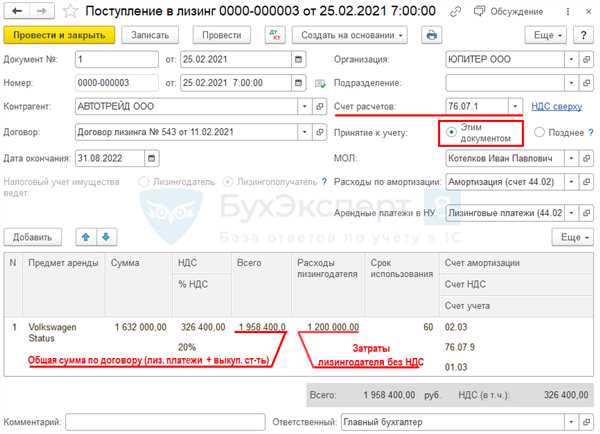

Практические примеры учета лизинговых платежей

Пример 1: Простой финансовый лизинг

Компания Альфа заключила договор на финансовый лизинг автомобиля стоимостью 1 000 000 рублей. Договор рассчитан на 5 лет с ежемесячными платежами. Процентная ставка по договору составляет 10% годовых.

1. Первоначально записываем автомобиль как актив:

Автомобиль

Дебет: имущество (автомобиль) — 1 000 000 руб.

Кредит: поставщики и подрядчики — 1 000 000 руб.

2. Записываем обязательства по финансовому лизингу:

Обязательства по лизингу

Дебет: поставщики и подрядчики (долгосрочные обязательства) — 1 000 000 руб.

Кредит: банковский счет (краткосрочные обязательства) — 1 000 000 руб.

3. Каждый месяц производим учет лизингового платежа:

Проценты по лизингу

Дебет: расходы по процентам — 8 333 руб. (1 000 000 руб. ? 10% / 12)

Кредит: обязательства по лизингу — 8 333 руб.

Амортизация по лизингу

Дебет: расходы по амортизации — 16 667 руб. (1 000 000 руб. / 60 месяцев)

Кредит: обязательства по лизингу — 16 667 руб.

Пример 2: Операционный лизинг

Компания Бета заключила договор на операционный лизинг офисного оборудования стоимостью 500 000 рублей. Договор рассчитан на 3 года с ежемесячными платежами. Для операционного лизинга не требуется учет стоимости актива или обязательства по лизингу.

1. Производим учет лизингового платежа каждый месяц:

Расходы по лизингу

Дебет: расходы по лизингу — 10 417 руб. (500 000 руб. / (3 года ? 12 месяцев)

Кредит: банковский счет — 10 417 руб.

Таким образом, примеры показывают, что учет лизинговых платежей зависит от вида лизинга (финансовый или операционный) и требует соответствующих проводок, которые следует выполнять в соответствии с бухгалтерскими правилами и регуляциями.

Амортизация лизинговых объектов и налогообложение

Для правильного учета амортизации лизинговых объектов в налоговой отчетности необходимо учитывать следующие рекомендации:

| Рекомендация | Описание |

|---|---|

| Изучение законодательства | Необходимо быть в курсе требований и правил налогообложения, связанных с амортизацией лизинговых объектов. Также важно следить за изменениями в законодательстве, чтобы корректно применять их к налоговой отчетности. |

| Выбор метода амортизации | Существует несколько методов амортизации, которые могут быть использованы при учете лизинговых объектов. Необходимо выбрать метод, который лучше всего подходит для конкретной ситуации и соответствует требованиям законодательства. |

| Оценка срока службы | Для правильного расчета амортизации необходимо оценить срок службы лизинговых объектов. Это может включать в себя изучение истории использования аналогичных объектов, консультацию с экспертами и прочие методы оценки. |

| Фиксация данных | Важно вести аккуратную и точную документацию, отражающую амортизацию лизинговых объектов. Это могут быть лицензии, договоры лизинга, сертификаты и другие документы, подтверждающие стоимость и условия использования объектов. |

| Консультация с профессионалами | Сложности, связанные с расчетом амортизации и налогообложением лизинговых объектов, могут потребовать консультации с налоговыми, юридическими или финансовыми специалистами. Экспертные мнения помогут принять обоснованные решения и избежать ошибок. |

Правильное учет амортизации лизинговых объектов в налоговой отчетности позволит предприятию оптимизировать налоговые платежи и снизить налоговую нагрузку. Важно проводить эту процедуру в соответствии с требованиями законодательства и соблюдать рекомендации экспертов.

Налоговые вычеты при лизинге

Лизинговые платежи могут быть выгодными для компаний не только с экономической точки зрения, но и с налоговой стороны. При лизинге предусмотрены определенные налоговые вычеты, которые позволяют снизить налоговую нагрузку и получить дополнительные финансовые преимущества.

В первую очередь, компания может включить лизинговые платежи в расходы, что позволяет снизить налогооблагаемую прибыль и уменьшить сумму налога на прибыль. Для этого необходимо соблюдать определенные условия, предусмотренные законодательством.

Второй важной налоговой выгодой является возможность списания НДС с суммы лизинговых платежей. Для этого необходимо предоставить документы, подтверждающие факт оплаты лизинга и составленные в соответствии с требованиями налогового законодательства.

Кроме того, при лизинге существует возможность применения преимущественных налоговых режимов. Например, если предмет лизинга является основным средством производства, компания может воспользоваться ускоренным амортизационным списанием, что позволит уменьшить налогооблагаемую базу и, соответственно, снизить сумму налога на прибыль. Для этого необходимо согласование с налоговыми органами.

Следует отметить, что налоговые вычеты при лизинге могут отличаться в зависимости от юридического статуса компании и вида предмета лизинга. Поэтому, для получения наибольших налоговых выгод рекомендуется проконсультироваться с налоговым агентом или специалистом по лизингу.

Расчет налога на добавленную стоимость в случае лизинга

В рамках лизинговой деятельности предприятие может быть обязано уплачивать налог на добавленную стоимость (НДС) в соответствии с действующим законодательством. Расчет этого налога может варьироваться в зависимости от особенностей лизингового контракта и регламентации налогообложения.

Обычно, расчет НДС при лизинге осуществляется следующим образом:

- Исходя из суммы лизинговых платежей, определите базу для расчета НДС. Основу для расчета НДС обычно составляет общая сумма всех лизинговых платежей, исключая стоимость авансового платежа и проценты по лизинговому договору.

- Примените ставку НДС к базе расчета. Ставка НДС может быть разной в зависимости от предмета лизинга. Проверьте действующие налоговые правила, чтобы определить применимую ставку.

- Вычтите сумму уже уплаченного НДС из общей суммы НДС, полученной на предыдущем шаге. Уплаченный ранее НДС может быть зачтен в качестве налогового кредита и уменьшить сумму, которую нужно уплатить.

- Определите сумму НДС, которую предприятие должно уплатить в бюджет. Эта сумма будет равна разности между общей суммой НДС и суммой уже уплаченного НДС.

Расчет НДС при лизинге может быть сложным процессом, требующим учета различных факторов и правил, установленных налоговым законодательством. Для получения точной информации о расчете НДС в конкретной ситуации рекомендуется обратиться к квалифицированным специалистам в области налогового права или бухгалтерии.