Как правильно учитывать проценты и НДФЛ при получении ИП заема у физического лица

В российской практике предпринимательства часто возникает ситуация, когда индивидуальный предприниматель (ИП) нуждается в дополнительных финансовых средствах для развития своего бизнеса. Часто в таких случаях ИП обращается к физическим лицам с просьбой предоставить процентный заем.

Процентный заем от физлица – это заем, который предоставляется ИП конкретным физическим лицом на условиях, предусматривающих выплату процентов за пользование капиталом. Такая форма финансирования может быть выгодна для обеих сторон: для ИП она позволяет получить необходимые денежные средства без обращения в банк, а для физического лица – получить доход от инвестирования.

Порядок учета процентов и уплаты налога на доходы физических лиц (НДФЛ) в случае процентного займа между ИП и физлицом регламентируется Налоговым кодексом РФ. В соответствии с ним, ИП обязан учесть проценты в составе своего дохода и уплатить НДФЛ с суммы, полученной в качестве процентов.

Заемные средства и предназначение

Индивидуальный предприниматель (ИП) может получить процентный заем у физического лица для различных целей.

Основные предназначения заемных средств:

1. Финансирование текущей деятельности

ИП может использовать заемные средства для покрытия текущих расходов, таких как оплата зарплаты сотрудникам, аренда помещения, закупка товаров и материалов, оплата налогов и других обязательных платежей.

2. Расширение бизнеса

Заемные средства могут быть направлены на расширение бизнеса ИП. Например, можно приобрести новое оборудование или технику, арендовать дополнительные помещения или открыть новые отделения.

Получение займа у физического лица может быть выгодным для ИП, так как это позволяет избежать сложных банковских процедур и оформления займа по невыгодным условиям. Однако при получении займа у физлица необходимо учесть правила учета процентов и уплаты налога на доходы физических лиц (НДФЛ).

Процентный заем между ИП и физлицом

При заключении договора процентного займа между ИП и физическим лицом рекомендуется установить все условия кредитования, включая сумму займа, срок его возврата, размер процентной ставки и порядок выплаты процентов. Это позволит избежать споров и конфликтов в будущем.

Согласно действующему законодательству, ИП обязан уплачивать по процентному займу налог на доходы физических лиц (НДФЛ). При этом налоговая ставка составляет 13% от суммы процентов, уплачиваемых ИП физлицу. ИП должен самостоятельно рассчитывать и уплачивать НДФЛ в налоговую орган.

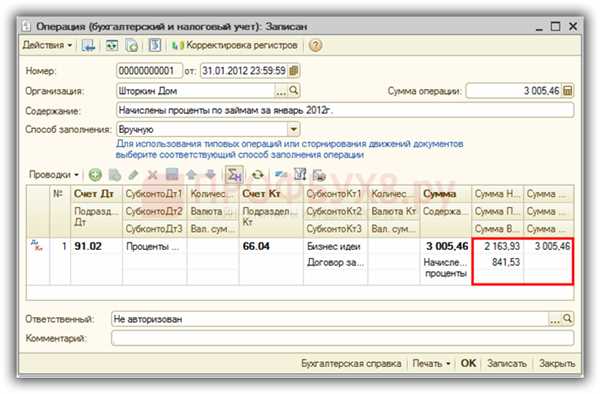

Для учета процентов, полученных ИП от физического лица, необходимо провести соответствующие записи в бухгалтерии. ИП должен зафиксировать суммы полученных процентов, начисленные налоги и провести записи в соответствующих журналах.

1. В журнале доходов и расходов ИП должен отразить сумму процентов, полученных от физического лица, как доход.

2. В книге покупок ИП должен зафиксировать сумму начисленного НДФЛ на полученные проценты.

3. В книге продаж ИП должен отразить факт выплаты процентов и уплаты налога.

Важно отметить, что ИП является самостоятельным налоговым агентом при уплате НДФЛ. ИП должен рассчитывать и уплачивать налог самостоятельно, без участия физического лица. Физическое лицо должно предоставить ИП соответствующие документы для сопровождения учета полученных процентов и уплаченного налога.

Порядок заключения договора

1. Подготовка документов

Перед заключением договора стороны должны подготовить необходимые документы. Индивидуальный предприниматель должен предоставить физическому лицу свидетельство о государственной регистрации, копию паспорта и ИНН. Физическое лицо, в свою очередь, предоставляет копию паспорта.

2. Согласование условий договора

Далее стороны должны согласовать условия договора, такие как срок займа, процентная ставка, порядок выплаты процентов и т.д. Все условия должны быть четко и ясно сформулированы в договоре и соответствовать требованиям законодательства.

Также стоит отметить, что законодательством предусмотрена возможность установления неустойки в случае нарушения сторонами условий договора. Об этом необходимо договориться заранее и указать в самом договоре.

3. Заключение договора

После согласования условий договора, стороны могут приступить к его заключению. Для этого необходимо составить два экземпляра договора, которые подписываются обеими сторонами. Подписи сторон должны быть заверены нотариально. Заключение договора оформляется актом сдачи-приемки.

Важно помнить о соблюдении требований законодательства и предусмотреть возможные риски при заключении договора процентного займа. Например, стоит учитывать возможность непогашения займа в срок и предусмотреть механизм взыскания задолженности.

Большое значение при заключении договора имеет правильное заполнение документов и доскональное понимание вытекающих обязанностей и прав сторон. Поэтому важно обратиться за консультацией к специалистам или юристам, чтобы избежать возможных проблем в будущем.

Учет процентов в декларации ИП

1. Учет процентов

Полученные проценты от физического лица считаются доходом индивидуального предпринимателя. Они должны быть указаны в декларации налога на прибыль. При этом необходимо учитывать следующее:

- Проценты признаются доходом в налоговом периоде, в котором они поступили на счет ИП;

- Учитываются все полученные проценты за отчетный период, независимо от суммы их начисления;

- Проценты учитываются без учета НДФЛ и других налогов;

- Декларация должна быть заполнена в соответствии с установленными правилами и налоговыми законами;

2. НДФЛ на проценты

Отдельно следует учесть налог на доходы физических лиц (НДФЛ) на полученные проценты от физического лица. Обычно плательщиком этого налога является необходимо правильно заполнить декларацию и уплатить соответствующую сумму НДФЛ.

В декларации ИП указываются следующие сведения о НДФЛ на проценты:

- Указывается общая сумма полученных процентов за отчетный период;

- Расходы по оплате НДФЛ не указываются;

- Сумма НДФЛ должна быть уплачена самостоятельно ИП в течение установленного срока.

Таким образом, учет процентов в декларации ИП предполагает указание полученной суммы дохода без учета НДФЛ и отдельное уплату данного налога.

Налогообложение процентов по займу

Получение процентного займа физлицом налогово не облагается, однако налог в размере 13 процентов подлежит уплате с ежегодного дохода в виде процентов по займу. Однако само получение займа через перевод на банковский счет все равно должно быть документально оформлено.

Для налогообложения процентов по займу ИП должно представить в налоговый орган декларацию по налогу на прибыль, в которой отразить полученные проценты и уплатить НДФЛ. Налогообложение процентов осуществляется по ставке 13 процентов, которая рассчитывается из суммы полученных процентов. Выплата НДФЛ происходит путем перечисления денежных средств налоговому органу.

В случае получения займа в иностранной валюте необходимо перевести сумму полученных процентов в рубли по курсу Центрального Банка РФ на дату полной оплаты.

НДФЛ на проценты от займа в доходы ИП

Получение процентного займа от физического лица в качестве индивидуального предпринимателя (ИП) влечет за собой определенные обязанности по уплате налогов, включая налог на доходы физических лиц (НДФЛ).

Согласно действующему законодательству, проценты от займа являются доходом ИП и подлежат обложению НДФЛ. То есть, ИП обязан удержать налог с процентных начислений и перечислить его в бюджет. Размер налога определяется согласно ставке, установленной на момент получения дохода.

Уплата НДФЛ производится по месту нахождения ИП в налоговом органе. Для этого ИП должен представить декларацию по налогу на доходы физических лиц, в которой указать сумму полученных процентов и сумму удержанного налога. Также ИП должен представить подтверждающие документы о получении займа и выплате процентов.

Ответственность за правильную уплату НДФЛ несет ИП. В случае неправильного учета и уплаты налога могут быть начислены штрафы и пени. Поэтому рекомендуется вовремя учитывать проценты от займа в бухгалтерии ИП и своевременно выполнять все налоговые обязательства.

НДФЛ от процентов, уплаченных физлицу

ИП обязан удержать и перечислить НДФЛ с процентов, начисленных и выплаченных физическим лицам. Сумма налога составляет 13% от суммы процентов, полученных ИП.

Для правильного расчета и учета НДФЛ ИП должен следовать следующей процедуре:

1. Формирование договора займа

На первом этапе ИП и физическое лицо должны заключить договор займа, в котором указывается сумма займа, сроки его возврата и размер процентов. Договор должен быть составлен в письменной форме и подписан обеими сторонами.

2. Расчет НДФЛ

Для расчета суммы НДФЛ от процентов ИП должен умножить размер процентов на ставку налога (13%) и полученный результат удержать из выплаченных процентов. Также ИП обязан самостоятельно заплатить в бюджет сумму удержанного налога.

Пример расчета:

- Сумма займа: 100 000 руб.

- Проценты: 10 000 руб.

- Размер НДФЛ: 13%

Сумма НДФЛ = 10 000 руб. ? 0,13 = 1 300 руб.

После расчета ИП должен перечислить физическому лицу 10 000 руб. — 1 300 руб. = 8 700 руб.

3. Учет НДФЛ

Учет НДФЛ ведется в налоговом учете ИП. Для этого создается отдельный расчетный счет НДФЛ от процентов, уплаченных физическим лицам. При перечислении процентов на этот счет ИП должен указать свой ИНН и сумму перевода.

Таким образом, ИП обязан не только учесть НДФЛ на проценты, уплаченные физическому лицу, но и перечислить налог в бюджет, помимо выплаты самого процента.

Отчетность об операциях по процентному займу

Для проведения правильной и прозрачной отчетности об операциях по процентному займу, необходимо соблюдать определенные процедуры и учетные механизмы.

В первую очередь, ИП должно составить договор займа с физическим лицом, в котором должны быть четко оговорены сумма займа, процентная ставка, сроки погашения и другие релевантные условия.

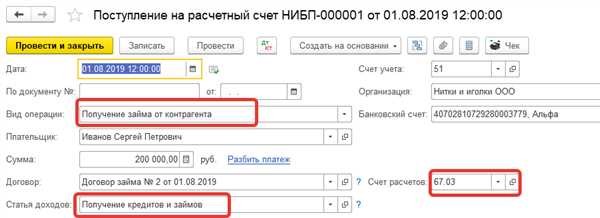

Далее, следует записать операцию по получению займа от физического лица в учетную систему ИП. В учетных записях нужно указать сумму полученного займа, дату получения и прочие детали операции. Эти данные помогут в дальнейшем контролировать сумму задолженности и погашать займ в срок.

Кроме того, ИП должно ежемесячно начислять проценты по займу и удерживать НДФЛ с суммы процентов, если такое требование предусмотрено действующим законодательством.

В конце каждого месяца или квартала, ИП должно проводить расчеты с физическим лицом и зачислять проценты на его счет. Для этого необходимо составить отчет о начисленных процентах и уплаченном НДФЛ, который должен быть передан физическому лицу и сохранен в архиве ИП.

В случае погашения займа в полном объеме, ИП должно составить документ о погашении задолженности и передать его физическому лицу.

Важно отметить, что для соблюдения законности и прозрачности операции по процентному займу, ИП должно вести полную документацию, включающую все договоры, отчеты и другие соответствующие документы.

Соблюдение правил отчетности об операциях по процентному займу поможет сократить риски и обеспечить прозрачность финансовых операций ИП перед физическим лицом.

Санкции за нарушение порядка учета процентов

Сумма штрафа может составлять до 20% от суммы, которая должна быть учтена в налоговой декларации. Уплата штрафа влечет за собой дополнительные финансовые затраты для ИП.

Кроме того, нарушение порядка учета процентов может привести к проверке со стороны налоговой инспекции. В случае обнаружения нарушений, ИП может потерять доверие со стороны налоговых органов.

Все это может повлечь за собой серьезные последствия для ИП, включая дополнительные расходы на штрафы и повышенное внимание со стороны налоговых органов. Поэтому важно соблюдать все требования законодательства при учете процентов и своевременно заполнять необходимые документы.

Бухгалтерский учет процентов и НДФЛ

Согласно законодательству, полученные проценты по займу являются доходом и подлежат обязательному учету. Для начала следует оформить договор займа между индивидуальным предпринимателем и физическим лицом. В договоре должны быть указаны сумма займа, срок его погашения, процентная ставка и порядок учета процентов.

Начисление процентов следует проводить в соответствии с условиями договора займа. Каждая выплата процентов должна фиксироваться и отражаться в бухгалтерском учете. Для этого удобно использовать специальную субсчетную карточку, где будут указаны все операции по начислению и погашению процентов.

Основной вопрос, который интересует налоговые органы, — это уплата налога на доходы физических лиц (НДФЛ) с процентов по займу. Если сумма полученных процентов превышает порог, установленный законодательством, ИП должно уплатить НДФЛ по вознаграждению.

| Сумма дохода (проценты по займу) | Ставка НДФЛ |

|---|---|

| До 15 000 рублей | 13% |

| От 15 000 рублей до 100 000 рублей | 15% |

| Свыше 100 000 рублей | 30% |

В случае, если сумма процентов превышает 15 000 рублей в год, ИП обязано удерживать и уплачивать НДФЛ на свой доход в порядке, предусмотренном законодательством. При этом налог необходимо начислять и уплачивать в бюджет в течение месяца, следующего за истекшим кварталом.

Таким образом, для правильного бухгалтерского учета процентов и НДФЛ ИП должно зафиксировать все операции по начислению и погашению процентов, а также регулярно проверять сумму процентов и уплачивать НДФЛ при превышении порога.

Защита интересов ИП и физлица

Получение процентного займа физическим лицом со стороны индивидуального предпринимателя (ИП) требует внимательного рассмотрения юридических аспектов и защиты интересов обеих сторон.

Для обеспечения защиты интересов ИП и физического лица, рекомендуется заключить письменный договор, описывающий условия займа. Договор должен включать информацию о сумме займа, сроках погашения, процентной ставке, а также ответственности сторон в случае неисполнения обязательств.

Важные моменты для ИП:

- Документирование операции: ИП должен обеспечить документирование займа, чтобы иметь юридически значимые доказательства о его получении. Для этого необходимо составить соглашение о займе, указывающее на проценты и сроки возврата. Также рекомендуется включить пункт о возможности проведения проверки финансовой деятельности ИП в случае споров.

- Налогообложение: ИП должен учитывать проценты по займу в своей налоговой декларации. Он может учесть их в составе расходов для определения налоговой базы. Для этого рекомендуется хранить все связанные с займом документы и квитанции о выплате процентов.

Важные моменты для физического лица:

- Оценка рисков: Физическое лицо должно оценить риски, связанные с предоставлением займа. Это может включать оценку финансового положения ИП, его платежеспособности и возможности выполнить свои обязательства по займу. Рекомендуется также провести проверку документов, подтверждающих правомерность деятельности ИП.

- Заключение договора: Физическое лицо должно защищать свои интересы, заключая письменный договор с ИП. Договор должен быть ясным, описывать условия займа и предусматривать меры ответственности в случае нарушения договора. Рекомендуется консультироваться с юристом при подготовке договора.

Соблюдение указанных моментов и учет основных юридических аспектов позволит обеим сторонам защитить свои интересы при предоставлении и получении процентного займа.