Как правильно учитывать заем – стратегически или тактически?

Заемы являются неотъемлемой частью финансовой деятельности многих организаций. В зависимости от продолжительности погашения кредита, займы могут быть классифицированы как краткосрочные или долгосрочные. Это важно учитывать при формировании финансовой отчетности и принятии управленческих решений.

Краткосрочные займы предполагают погашение в течение одного года или менее, в то время как долгосрочные займы планируются на более продолжительный период. Различные типы займов могут включать кредитные линии, кредиты на приобретение оборудования или недвижимости, а также облигационные займы.

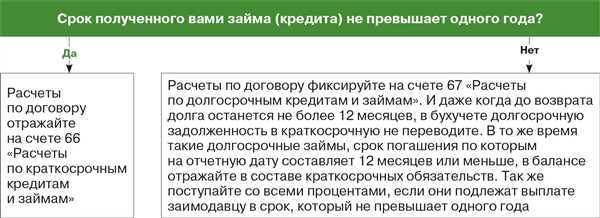

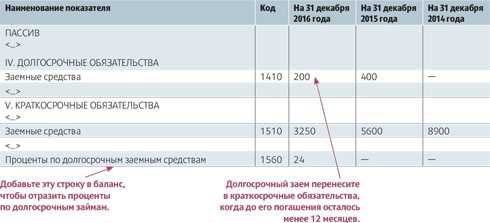

Важно различать краткосрочные и долгосрочные займы при подготовке финансовой отчетности, так как они отражаются по-разному в бухгалтерском учете. В годовом отчете краткосрочные займы отображаются в краткосрочных обязательствах, а долгосрочные займы – в долгосрочных обязательствах. Кроме того, учет процентов по займам также может отличаться в зависимости от их продолжительности.

Различия между краткосрочным и долгосрочным займом

Краткосрочный займ

Краткосрочные займы предоставляются сроком до одного года. Они часто используются для покрытия временных финансовых потребностей или неожиданных расходов. Краткосрочные займы имеют следующие особенности:

- Срок погашения от нескольких дней до одного года;

- Обычно высокая процентная ставка;

- Предоставление займа осуществляется быстро и без большого количества документов;

- Возврат долга может быть произведен одним платежом или несколькими платежами в течение определенного срока.

Долгосрочный займ

Долгосрочные займы имеют срок погашения более одного года. Они обычно используются для крупных инвестиций или финансирования долгосрочных проектов. Долгосрочные займы характеризуются следующими особенностями:

- Срок погашения от одного года и более;

- Процентная ставка чаще ниже, чем у краткосрочных займов;

- Предоставление займа требует предоставления детальной информации о финансовом положении заемщика;

- Возврат долга происходит в виде регулярных платежей на протяжении всего срока займа.

Важно учитывать специфические условия и требования при выборе между краткосрочным и долгосрочным займом. Каждый из них имеет свои преимущества и ограничения, и выбор будет зависеть от потребностей и финансовой ситуации заемщика.

Финансовые последствия краткосрочного займа

1. Высокие процентные ставки

Краткосрочные займы обычно имеют более высокие процентные ставки по сравнению с долгосрочными кредитами. Это связано с большим риском, который берет на себя кредитор, предоставляя заем на короткий срок. Поэтому, прежде чем брать краткосрочный займ, необходимо учесть возможные финансовые затраты на выплату процентов.

2. Ограниченные возможности для планирования

Краткосрочные займы часто требуют более частых выплат или возвратов, что ограничивает возможности компании для долгосрочного планирования и инвестиций. Постоянное обязательство по выплате займа может ограничить доступ к дополнительным финансовым ресурсам и усложнить планирование бюджета.

3. Зависимость от заемщика

Когда компания прибегает к краткосрочным займам, она становится более зависимой от заемщика. Некоторые кредиторы могут требовать обеспечение или гарантии, которые могут быть неприемлемыми для компании. Более тщательное изучение условий займа необходимо, чтобы определить, насколько компания готова пойти ради доступа к дополнительным финансовым ресурсам.

В целом, краткосрочные займы могут быть полезными для решения некоторых финансовых проблем компании, но их финансовые последствия должны быть оценены и учтены в контексте общей финансовой стратегии.

Факторы, влияющие на выбор срока займа

При принятии решения о сроке займа нужно учитывать ряд важных факторов, которые могут оказывать влияние на его выбор. Ниже перечислены основные факторы, которые следует учесть при определении краткосрочного или долгосрочного срока займа:

- Цель займа: Если заем предназначен для краткосрочных потребностей или расходов, таких как покрытие неотложных расходов или выполнение небольших проектов, целесообразно выбрать краткосрочный срок. Если же займ предназначен для крупных проектов или длительных инвестиций, долгосрочный срок может быть более предпочтительным.

- Способ получения займа: Если займ получается через кредитные карты или краткосрочные кредиты, то обычно имеет смысл выбрать краткосрочный срок, чтобы избежать дополнительных процентных расходов и снизить общую стоимость займа. Если же займ получается через ипотеку или долгосрочный кредит, то долгосрочный срок может быть более предпочтительным для распределения платежей на более длительный период.

- Финансовая состоятельность: Если заемщик имеет достаточные финансовые ресурсы для погашения займа в более короткий срок, то краткосрочный срок может быть более выгодным, так как позволит избежать дополнительных расходов на проценты и сэкономить на общей стоимости займа. Если же заемщик предпочитает более низкие ежемесячные платежи и распределение выплат на долгое время, то долгосрочный срок может быть предпочтительным.

- Процентная ставка: Если процентная ставка по займу является высокой, то краткосрочный срок может быть предпочтительным для минимизации общей стоимости займа. Если же процентная ставка низкая, то долгосрочный срок позволит избежать высоких ежемесячных платежей и справиться с выплатами более легко.

- Стабильность доходов: Если у заемщика стабильные и достаточные доходы для погашения займа, то краткосрочный срок может быть предпочтительным, так как позволит погасить задолженность быстрее и избежать дополнительных процентных расходов. Если же доходы заемщика нестабильны или недостаточны для погашения краткосрочного займа, то долгосрочный срок может быть более подходящим.

Учитывая эти факторы, заемщик может принять обоснованное решение о выборе краткосрочного или долгосрочного срока займа, который наилучшим образом соответствует его потребностям и финансовым возможностям.

Преимущества краткосрочного займа

- Быстрое оформление: Краткосрочный заем может быть оформлен за короткое время, иногда всего за несколько часов. Это особенно актуально, когда возникают неотложные расходы, которые требуют немедленного финансирования.

- Гибкость: Краткосрочные займы обычно предоставляются на срок от нескольких недель до нескольких месяцев. Это дает гибкость в расчете собственного бюджета и позволяет выбирать оптимальный срок погашения.

- Отсутствие необходимости предоставления обеспечения: Для оформления краткосрочного займа не требуется предоставление залога или поручителя. Это значительно упрощает процесс оформления и позволяет получить средства без лишних формальностей.

- Доступность для различных категорий заемщиков: Краткосрочные займы доступны как физическим лицам, так и юридическим лицам. Это делает их доступными для широкого круга потенциальных заемщиков, включая самозанятых, малые и средние предприятия, а также стартапы.

- Возможность улучшить кредитную историю: Своевременное погашение краткосрочного займа помогает улучшить кредитную историю. Это открывает двери для получения более крупных кредитов в будущем и повышает финансовую устойчивость заемщика.

В целом, краткосрочные займы являются действенным инструментом, который может помочь в срочных финансовых ситуациях. Однако перед его получением важно внимательно изучить условия займа и обратиться к надежному кредитору, чтобы избежать проблем с погашением долга.

Недостатки краткосрочного займа

1. Высокие процентные ставки: Краткосрочные займы, как правило, характеризуются более высокими процентными ставками в сравнении с долгосрочными кредитами. Это связано с большим риском для кредитора из-за более короткого периода погашения займа.

2. Нагрузка на финансовое состояние: Краткосрочные займы могут оказывать значительную нагрузку на финансовое состояние заемщика. Высокие ежемесячные платежи могут снижать ликвидность и ограничивать возможности инвестиций или других финансовых операций.

3. Сжатые сроки погашения: Краткосрочные займы обычно имеют сжатые сроки погашения – от нескольких месяцев до одного года. Это может создавать дополнительное давление на заемщика, особенно в случае финансовых трудностей или неожиданных обстоятельств.

4. Ограниченная сумма займа: Краткосрочные займы обычно предоставляются на сравнительно небольшие суммы, поскольку они не предназначены для крупных инвестиций. Если вам требуются средства на крупные операции, краткосрочные займы могут быть недостаточными.

5. Риски для кредитной истории: Несвоевременное погашение краткосрочного займа может негативно сказаться на кредитной истории заемщика. Это может привести к ограничениям в получении кредитов в будущем и повышению процентных ставок.

В целом, краткосрочные займы могут быть полезными в некоторых ситуациях, но они также несут определенные риски и ограничения, с которыми заемщик должен быть готов справиться.

Финансовые последствия долгосрочного займа

Долгосрочный заем может иметь серьезные финансовые последствия для заемщика. Во-первых, при потребности в долгосрочном займе, заемщик должен быть готов к возможным понижениям кредитного рейтинга. Это может привести к усложнению получения других кредитов или займов в будущем.

Во-вторых, при долгосрочном займе заемщик обязан выплачивать проценты на протяжении всего срока займа. Это может привести к значительным дополнительным финансовым обязательствам. Кроме того, при долгосрочном займе, кредитор может установить более высокую процентную ставку, чтобы компенсировать возможные риски.

Также, при долгосрочном займе, заемщик может потерять гибкость в управлении своими финансами. Постоянные платежи по займу могут ограничить возможность заемщика распоряжаться деньгами по своему усмотрению и вкладывать их в другие инвестиции или нужды.

Наконец, при решении о долгосрочном займе, заемщик должен учесть возможность изменения рыночных условий и влияние инфляции на величину выплат. Величина платежей может увеличиться со временем, что может повлечь за собой непредвиденные финансовые трудности.

Преимущества долгосрочного займа

1. Низкая ежемесячная выплата

Главным преимуществом долгосрочного займа является возможность выплачивать заемные средства по небольшим ежемесячным платежам. Это значит, что для заемщика более комфортно планировать свой бюджет и не испытывать финансового давления в течение долгого периода времени.

2. Меньший процент

Долгосрочный заем также может иметь более низкий процент, чем краткосрочный займ. Это связано с тем, что займодавцы могут быть более готовы установить низкий процент на долгосрочные займы, так как длительный срок позволяет им получать прибыль на протяжении долгого времени.

3. Большая сумма займа

За счет более длительного срока займа, долгосрочные займы могут предоставить заемщику большую сумму денег. Это может быть особенно полезным в случае финансирования больших проектов или приобретения крупных активов.

Важно отметить, что при получении долгосрочного займа необходимо быть готовым к регулярным платежам по займу на протяжении всего срока соглашения. Также необходимо обратить внимание на условия соглашения и процентные ставки, чтобы удостовериться, что они выгодны для заемщика.

Если вам нужны дополнительные финансовые ресурсы на длительный срок, долгосрочный заем может быть хорошим вариантом. Однако перед принятием решения всегда рекомендуется провести тщательный анализ своей финансовой ситуации и обратиться к специалистам, чтобы выбрать наиболее выгодное предложение.

Недостатки долгосрочного займа

Долгосрочные займы могут иметь несколько недостатков, которые стоит учитывать перед принятием решения о их получении:

1. Высокие процентные ставки

Одним из основных недостатков долгосрочного займа являются высокие процентные ставки. Такие займы обычно предлагаются банками для сроков более года, и за такой длительный период времени, банк рискует больше. В связи с этим, процентные ставки на долгосрочные займы могут быть существенно выше, чем на краткосрочные. Это может привести к увеличению общей суммы, которую заемщик должен будет вернуть.

2. Необходимость предоставления обеспечения

Для получения долгосрочного займа, в большинстве случаев, требуется предоставление обеспечения. Это может быть как недвижимость, автомобиль или другое имущество. Предоставление обеспечения может оказаться сложной задачей для заемщика, особенно если у него нет значительного имущества. Кроме того, в случае невыполнения обязательств по займу, залог может быть конфискован банком в качестве компенсации.

Важно учитывать все недостатки долгосрочного займа перед его получением. Рекомендуется обратиться к финансовому советнику, чтобы оценить свои финансовые возможности и принять взвешенное решение.

Как учитывать краткосрочные займы в бухгалтерии

Для учетного отражения краткосрочных займов используются следующие шаги:

1. Создание счетов в плане счетов

В плане счетов необходимо создать отдельные счета для учета краткосрочных займов. Обычно они отображаются на счетах под названием Краткосрочные займы или Краткосрочные кредиты. Эти счета помогают разграничить займы на краткосрочные и долгосрочные в бухгалтерском учете компании.

2. Запись операций по краткосрочным займам

При получении краткосрочного займа необходимо записать соответствующую операцию в бухгалтерскую книгу. В этой операции нужно указать сумму займа, дату получения, срок возврата и процентную ставку. Важно также указать обязательные платежи по займу, такие как проценты по займу и прочие комиссии.

Записи операций по погашению краткосрочного займа должны содержать информацию о сумме погашения, дате погашения и предоставлении процентов.

3. Учет процентных платежей

Проценты по краткосрочным займам должны быть учтены отдельно от основной суммы займа. Для этого в бухгалтерском учете применяется метод начисления процентов. Процентные платежи в бухгалтерии отображаются через учетные записи, которые позволяют корректно отразить процентные выплаты.

Для получения полного и точного отражения краткосрочных займов в бухгалтерском учете, необходимо учитывать все условия договора займа и правильно выполнять учетные записи.

| Дата | Счет | Наименование операции | Дебет | Кредит |

|---|---|---|---|---|

| 01.01.2022 | Краткосрочные займы | Получение краткосрочного займа | ХХХ | |

| 31.12.2022 | Краткосрочные займы | Погашение краткосрочного займа | ХХХ | |

| 31.12.2022 | Проценты по краткосрочным займам | Учет начисленных процентов | ХХХ |

Корректное учетное отражение краткосрочных займов поможет компании строить правильную финансовую стратегию и принимать взвешенные решения в сфере управления финансами.

Как учитывать долгосрочные займы в бухгалтерии

При учете долгосрочных займов в бухгалтерии необходимо учитывать не только начисленные проценты, но и основную сумму долга. Для этого используются следующие шаги:

- Записывается начисленная сумма процентов по займу на соответствующий счет бухгалтерского учета.

- Основная сумма долга по займу отражается на балансе как долгосрочное обязательство.

- При выплате процентов и погашении долга по займу, записи осуществляются на соответствующие счета доходов и обязательств.

Для учета долгосрочных займов также можно использовать специальные программы бухгалтерии, которые позволяют автоматизировать процесс и упростить его осуществление.

Важно помнить, что учет долгосрочных займов должен быть правильно организован и соответствовать требованиям законодательства. Это позволит предприятию иметь четкое представление о своих финансовых обязательствах и контролировать их своевременное исполнение.

Регулирование краткосрочных займов

Законодательство о краткосрочных займах

Во многих странах существуют законы и нормативы, которые регулируют предоставление краткосрочных займов. Они обычно включают в себя такие положения, как ограничение максимальной процентной ставки, требования к прозрачности предоставляемой информации, а также ограничения на количество и длительность займов.

Например, в России краткосрочные займы регулируются Федеральным законом О микрофинансовой деятельности и микрофинансовых организациях. Закон обеспечивает защиту прав и интересов заемщиков, устанавливая предельные процентные ставки, требования к качеству предоставляемых услуг и обязательное информирование заемщиков.

Преимущества регулирования

Регулирование краткосрочных займов имеет несколько преимуществ:

| Преимущество | Описание |

|---|---|

| Защита заемщиков | Регулирование обеспечивает защиту прав и интересов заемщиков, предотвращает злоупотребления и недобросовестные практики со стороны кредиторов. |

| Прозрачность | Регулирование требует от кредиторов предоставлять полную и достоверную информацию о займах, что позволяет заемщикам принимать информированные решения. |

| Предотвращение перезаема | Ограничения на количество и длительность займов помогают предотвратить перезаем, что обеспечивает финансовую устойчивость заемщиков и предотвращает накопление задолженности. |

Регулирование краткосрочных займов играет важную роль в защите интересов заемщиков и поддержании стабильности финансовой системы. Правильное балансирование интересов заемщиков и кредиторов является основой эффективного регулирования в этой сфере.

Регулирование долгосрочных займов

Существует несколько способов регулирования долгосрочных займов, которые обеспечивают защиту интересов заемщиков и кредиторов.

Ограничения по процентной ставке

Одним из способов регулирования долгосрочных займов является установление ограничений по процентной ставке. Такие ограничения могут быть установлены законодательно или руководящими органами финансового рынка, и они могут варьироваться в зависимости от экономической ситуации и структуры рынка займов. Установление ограничений по процентной ставке позволяет предотвратить занижение или завышение процентов по долгосрочным займам, что помогает обеспечить стабильность и прозрачность финансовой системы.

Требования к заемщикам

Для регулирования долгосрочных займов могут быть установлены определенные требования к заемщикам. Эти требования могут включать проверку кредитного рейтинга, финансовой устойчивости и платежеспособности заемщика. Такие требования помогают банкам и другим кредиторам оценивать риски, связанные с предоставлением долгосрочных займов, и принимать решение о предоставлении кредита на основе надежности заемщика.

Важно: Регулирование долгосрочных займов направлено на обеспечение финансовой устойчивости экономики, защиту прав и интересов участников долгосрочного кредитного рынка и поддержку развития инвестиций.