Как правильно вести бухгалтерский учет по специальным счетам в соответствии с законодательством РФ

Бухгалтерия играет важную роль в управлении финансами предприятия. Одним из важных аспектов бухгалтерского учета является использование специальных счетов. Какие счета считаются специальными и как правильно вести бухгалтерский учет на них?

Специальные счета — это отдельные счета, предназначенные для учета определенных операций или категорий расходов и доходов. Использование таких счетов позволяет более детально отслеживать и анализировать финансовые операции предприятия.

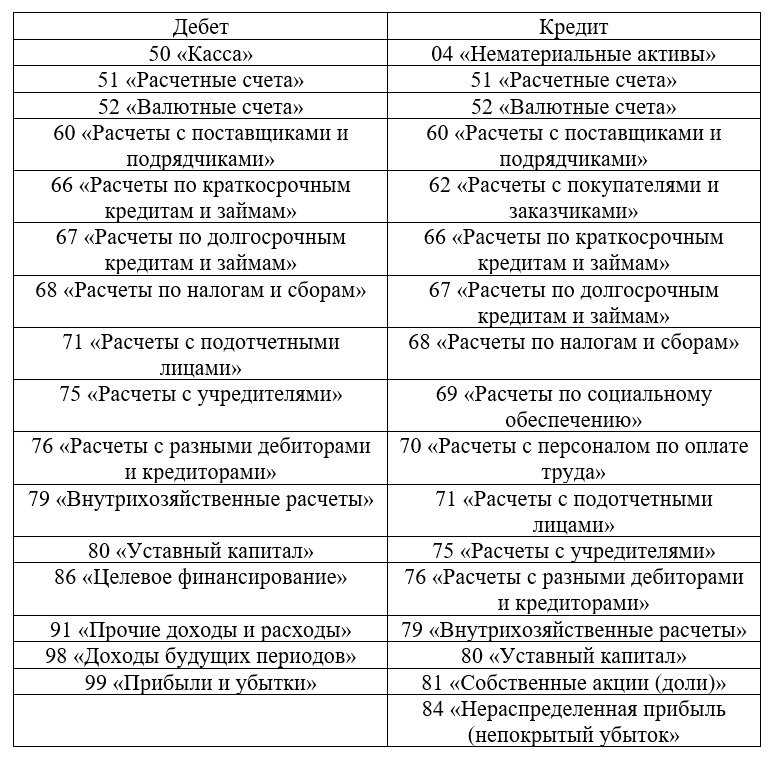

Основными специальными счетами являются счета учета НДС, заработной платы, основных средств и нематериальных активов. На этих счетах фиксируются операции, связанные с соответствующими статьями расходов и доходов.

Правила ведения бухгалтерского учета на специальных счетах определены законодательством и стандартами бухгалтерского учета. Важно соблюдать эти правила, чтобы избежать ошибок и проблем при проверках со стороны налоговых органов и других контролирующих органов.

Основные аспекты бухучета по специальным счетам

Бухучет по специальным счетам имеет свои особенности и требует от бухгалтера особого внимания и внимательности. В данном разделе мы рассмотрим основные аспекты бухучета по специальным счетам:

- Выбор специальных счетов: При открытии специальных счетов необходимо выбрать те, которые отражают нужные бухгалтерские операции. Например, для учета расходов на заработную плату можно использовать счет «Расчеты по оплате труда», а для учета основных средств – счет «Основные средства и нематериальные активы».

- Детальное описание операций: При проведении операций по специальным счетам необходимо предоставить полное и точное описание. Это поможет избежать ошибок и недоразумений при последующем анализе и подготовке отчетности.

- Соблюдение правил и нормативов: Бухгалтер должен строго соблюдать все правила и нормативы бухучета при работе с специальными счетами. Нарушение этих правил может привести к неправильному отражению операций и возникновению проблем при контроле со стороны налоговых органов.

- Анализ и сверка данных: По специальным счетам необходимо проводить регулярный анализ и сверку данных. Это поможет выявить возможные ошибки и искажения в учете, а также своевременно принять меры по их исправлению.

- Документирование операций: Каждая операция, проведенная по специальным счетам, должна быть документально оформлена. Это важно для подтверждения факта проведения операций и учета всех необходимых деталей и сведений.

Все вышеуказанные аспекты являются важными при бухучете по специальным счетам. Их соблюдение позволит обеспечить надежность и достоверность информации в бухгалтерском учете, а также снизить риски возникновения ошибок и проблем при контроле со стороны налоговых органов.

Правила ведения бухучета по специальным счетам

Для правильного ведения бухучета по специальным счетам необходимо соблюдать определенные правила:

- Определение специальных счетов: В начале учетного периода необходимо определить специальные счета, которые будут использоваться для учета конкретных видов операций. Создание соответствующих счетов в учетной системе позволяет их правильное отображение в финансовых документах.

- Корректный кодирование операций: Для того чтобы операции были правильно отражены на специальных счетах, необходимо кодировать их соответствующим образом. Каждой операции присваивается уникальный код, который указывает на конкретный счет, на котором будет отражено изменение.

- Точное и своевременное отражение операций: Все операции, связанные со специальными счетами, должны быть отражены в учетной системе точно и своевременно. Это позволяет предотвратить возникновение ошибок и обеспечить корректность финансовой информации.

- Правильное завершение периода: В конце учетного периода необходимо правильно завершить работу с специальными счетами. Это включает в себя проверку правильности и полноты записей, корректировку ошибок и составление отчетности, основанной на данных учета по специальным счетам.

- Анализ и сверка данных: Регулярный анализ и сверка данных по специальным счетам помогают контролировать финансовое положение организации, выявлять возможные ошибки и проблемы, а также принимать решения на основе актуальной и достоверной информации.

Соблюдение правил ведения бухучета по специальным счетам играет важную роль в обеспечении финансовой прозрачности и надежности организации. Этот процесс является неотъемлемой частью эффективного управления финансами и помогает принимать обоснованные решения на основе достоверной информации.

Роль специальных счетов в бухучете

Специальные счета играют важную роль в бухгалтерии предприятий и организаций. Они используются для учета определенных видов операций, которые требуют особого подхода к записи и отражению в бухгалтерском учете.

1. Зачем нужны специальные счета?

Специальные счета позволяют более точно и удобно классифицировать и контролировать определенные виды операций. На них отражаются операции, связанные с налогообложением, амортизацией, резервированием, а также с учетом выплат по льготам и компенсациям.

Специальные счета позволяют отслеживать и контролировать движение средств и активов, связанных с данными видами операций. Они облегчают анализ финансового состояния предприятия и помогают принимать правильные управленческие решения.

2. Примеры специальных счетов

Примерами специальных счетов могут быть счета амортизации, счета резервов, счета налоговых обязательств и т.д. Каждый из этих счетов имеет свою специфику и предназначение.

Счет амортизации отражает изменение стоимости основных средств и нематериальных активов за счет их постепенного износа или устаревания. Он позволяет оценить степень износа активов и своевременно планировать капитальные вложения.

Счет резервов используется для накопления средств на покрытие возможных убытков или рисков. Резервы создаются с целью обеспечения финансовой устойчивости и защиты бизнеса от потенциальных угроз.

Счета налоговых обязательств отражают суммы налогов и сборов, подлежащие уплате предприятию в соответствии с законодательством. Эти счета помогают осуществлять своевременную уплату налогов и контролировать финансовые обязательствапредприятия.

3. Как осуществляется учет на специальных счетах?

Учет на специальных счетах основан на принципе двойной записи. Каждая операция должна быть отражена на соответствующих дебетовом и кредитовом счетах, в соответствии с видом операции.

Например, при начислении амортизации на счет основных средств, сумма амортизации будет записываться на дебет счета амортизации, а на кредит — на счет амортизации по основным средствам. При проведении операций с резервами или налоговыми обязательствами также будут использоваться соответствующие дебетовые и кредитовые счета.

Специальные счета подчиняются общим правилам бухгалтерского учета и требуют учетной политики предприятия. Корректный учет на специальных счетах позволяет получить достоверную информацию о финансовом состоянии организации и эффективно планировать ее дальнейшие действия.

| Номер счета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 03 | Резервы |

| 04 | Налоговые обязательства |

Основные принципы организации бухучета по специальным счетам

1. Идентификация и классификация счетов

Первый принцип организации бухгалтерского учета по специальным счетам заключается в правильной идентификации и классификации счетов. Каждый специальный счет должен быть однозначно определен и иметь уникальный номер для учетной системы.

2. Документация и регистрация операций

Для того чтобы осуществлять учет по специальным счетам, необходимо иметь соответствующую документацию на каждую операцию. Документы должны быть оформлены в соответствии с требованиями законодательства и должны содержать все необходимые сведения для правильного учета.

3. Разграничение доступа

Важным принципом организации бухгалтерского учета по специальным счетам является разграничение доступа к данным. Только уполномоченные сотрудники должны иметь доступ к учетной системе и возможность вносить изменения в учетные записи. Это поможет предотвратить возможность совершения ошибок или злоупотребления.

4. Аудит и контроль

Для обеспечения надежности бухгалтерского учета по специальным счетам необходима регулярная проверка и аудит. В ходе аудита осуществляется проверка соответствия учетных записей фактическим документам и контролируется правильность применения методов учета. Это также помогает выявить и устранить возможные ошибки или нарушения.

5. Актуализация и анализ данных

Последний принцип организации бухгалтерского учета по специальным счетам заключается в актуализации и анализе данных. Учетные записи должны регулярно обновляться и быть актуальными. Анализ данных помогает выявить тенденции и особенности в финансовой деятельности, что позволяет принимать обоснованные управленческие решения.

Специальные счета и налоговый учет

Для правильного ведения бухгалтерии необходимо учесть особенности налогового учета при работе с особыми счетами. Специальные счета отличаются от обычных счетов тем, что используются для учета операций, связанных с налоговыми обязательствами и налоговым учетом.

Одним из примеров специальных счетов является счет Налог на добавленную стоимость. На этом счету фиксируются все операции, связанные с уплатой и получением НДС. Это может быть покупка товаров или услуг, учет возвратов и дебиторской задолженности по НДС.

Важно помнить, что при работе с такими счетами необходимо соблюдать определенные правила. Например, операции по специальным счетам должны быть отражены в первоначальных счетах учета, таких как счета расчетов с подотчетными лицами или счета-фактуры.

Также при формировании бухгалтерской отчетности необходимо учитывать операции по специальным счетам. Например, при подготовке налоговой декларации по НДС нужно указывать суммы операций, отраженных на счете Налог на добавленную стоимость.

Преимущества использования специальных счетов:

- Более точный учет операций, связанных с налогами

- Упрощение процесса налогового учета и отчетности

- Предотвращение ошибок при налоговом контроле

Основные правила при работе со специальными счетами:

1. Все операции, связанные с налогами, должны быть отражены на соответствующих специальных счетах.

2. Операции по специальным счетам необходимо своевременно и правильно оформлять в первоначальных счетах учета.

3. При формировании бухгалтерской отчетности обязательно учесть операции, отраженные на специальных счетах.

4. Вести учет операций по специальным счетам согласно требованиям налогового законодательства.

Обращаем внимание, что налоговое законодательство может регулярно меняться, поэтому важно быть в курсе последних обновлений и следовать актуальным правилам при работе со специальными счетами.

Документирование операций по специальным счетам

При документировании операций по специальным счетам необходимо придерживаться следующих правил:

- Операции по специальным счетам должны быть оформлены соответствующими документами: актами, счетами-фактурами, накладными и другими документами, предусмотренными законодательством.

- Документы должны содержать полную и достоверную информацию о проведенных операциях: дату, наименование контрагента, сумму, описание товаров или услуг и другую необходимую информацию.

- Должна быть сохранена хронологическая последовательность документирования операций, чтобы обеспечить точность и своевременность учета.

- Документы должны быть подписаны уполномоченными лицами и иметь печать организации.

Важно отметить, что при документировании операций по специальным счетам необходимо соблюдать актуальное законодательство и нормы бухгалтерии, а также предоставлять все необходимые документы налоговым и другим контролирующим органам.

Правильное и своевременное документирование операций по специальным счетам является основой для составления отчетности и правильного финансового анализа организации. Это помогает контролировать движение средств на счетах и принимать взвешенные финансовые решения.

Контроль и анализ специальных счетов

Контроль специальных счетов осуществляется через регулярное отслеживание и проверку финансовых операций, которые проходят через данные счета. Специалисты бухгалтерии внимательно анализируют транзакции, сравнивают их с установленными нормами и ожидаемыми результатами, и принимают соответствующие меры при необходимости.

Для более эффективного контроля специальных счетов рекомендуется использовать автоматизированные системы бухгалтерии. Такие системы позволяют автоматически анализировать финансовые данные, выявлять и фиксировать любые аномалии или ошибки, а также предоставлять сводные отчеты для принятия решений на основе актуальной и достоверной информации.

Анализ специальных счетов является неотъемлемой частью финансового планирования и управления организацией. Он позволяет оценить эффективность использования ресурсов, выявить проблемные области и предпринять меры по их улучшению. Результаты анализа специальных счетов могут быть использованы для определения стратегии развития компании, планирования бюджета и принятия финансовых решений.

- При проведении анализа специальных счетов необходимо учитывать следующие аспекты:

- Соответствие финансовых операций требованиям законодательства и внутренним положениям компании.

- Оперативность и точность регистрации операций на специальных счетах.

- Соответствие ожидаемым результатам и нормам финансовых показателей.

- Выявление и устранение ошибок и несоответствий.

- Оценка эффективности использования ресурсов и достижение финансовых целей.

Специальные счета и учет финансовых результатов

Учет финансовых результатов на специальных счетах позволяет более точно оценить финансовое положение предприятия и его результативность. Он также позволяет получить дополнительную информацию о доходах и расходах, связанных с конкретными операциями или проектами.

Для учета финансовых результатов на специальных счетах обычно используется таблица. В ней отражаются различные виды доходов и расходов, а также соответствующие им суммы. Важно правильно классифицировать доходы и расходы и распределить их по соответствующим счетам.

| Название счета | Описание | Сумма |

|---|---|---|

| Доходы от продаж | Доходы, полученные от реализации товаров или услуг | 100 000 |

| Расходы на оплату труда | Затраты на зарплату сотрудников | 50 000 |

| Расходы на сырье и материалы | Затраты на приобретение необходимых для производства сырья и материалов | 30 000 |

| Прочие расходы | Расходы, которые не относятся к основной деятельности предприятия | 20 000 |

В результате правильного учета финансовых результатов на специальных счетах можно получить полную информацию о прибыли и убытках, а также о доходах и расходах предприятия. Это позволяет руководству принимать обоснованные решения и планировать дальнейшие действия.

Важно помнить, что учет на специальных счетах должен соответствовать действующему законодательству и бухгалтерским стандартам. При составлении таблицы учета финансовых результатов необходимо учесть особенности деятельности предприятия и требования регулирующих органов.

Отчетность по специальным счетам

Ведение бухучета по специальным счетам требует также составления отчетности для информирования заинтересованных сторон о финансовом состоянии и результативности деятельности организации. Отчетность по специальным счетам включает в себя следующую информацию:

1. Отчет об остатках на специальных счетах. В данном отчете указываются суммы, находящиеся на каждом специальном счете на определенную дату. Этот отчет позволяет сформировать представление о задолженностях и обязательствах организации, а также контролировать движение денежных средств на специальных счетах.

2. Отчет об изменении остатков на специальных счетах. В этом отчете отражаются изменения в остатках на специальных счетах за определенный период времени. Он помогает анализировать эффективность использования денежных средств организации и выявлять тенденции изменения остатков на специальных счетах.

3. Отчет о движении средств по специальным счетам. В данном отчете указываются все поступления и расходы денежных средств, произошедшие на специальных счетах за определенный период времени. Этот отчет позволяет контролировать, какие суммы были получены и потрачены организацией, а также анализировать и оптимизировать использование этих средств.

4. Отчет о финансовых результатах по специальным счетам. В этом отчете отражается прибыль или убыток, полученный организацией на специальных счетах за определенный период времени. Он позволяет оценить финансовую эффективность использования средств и принимать решения, направленные на повышение рентабельности организации.

Отчетность по специальным счетам составляется с соблюдением требований законодательства и бухгалтерской отчетности. Она является важной информацией для внутреннего и внешнего использования, помогает контролировать и анализировать деятельность организации, принимать управленческие решения и отчитываться перед заинтересованными сторонами.

Правовые и нормативные аспекты бухучета по специальным счетам

Законодательные акты

В Российской Федерации основной законодательный акт, регулирующий бухгалтерский учет, является О бухгалтерском учете. В этом законе содержатся общие принципы ведения бухгалтерского учета, включая правила ведения учета по специальным счетам.

В дополнение к закону О бухгалтерском учете существуют ряд нормативных актов, устанавливающих детальные правила и инструкции по ведению бухгалтерского учета. Такие акты включают, например, Положение о бухгалтерском учете Учетная политика организации, которое содержит требования к организации и проведению учета по специальным счетам.

Особенности учета по специальным счетам

Учет по специальным счетам имеет свои особенности, которые определяются правовыми и нормативными актами. Во-первых, для каждого специального счета устанавливаются определенные правила, которые регулируют порядок открытия, ведения и закрытия таких счетов.

Во-вторых, учет по специальным счетам требует строгого соблюдения нормативных требований. Например, при проведении операций по специальным счетам необходимо соблюдать определенные ограничения и правила учетной политики организации.

В-третьих, учет по специальным счетам может быть подвержен особой проверке со стороны налоговых органов или аудиторов. Поэтому необходимо тщательно и аккуратно вести учет по специальным счетам, чтобы избежать возможных нарушений и неправильных расчетов.

Таким образом, правовые и нормативные аспекты бухгалтерского учета по специальным счетам являются важными для обеспечения корректности и надежности финансовой информации предприятия. Владение соответствующими нормами и правилами позволяет эффективно управлять финансовой деятельностью и минимизировать риски возможных нарушений.