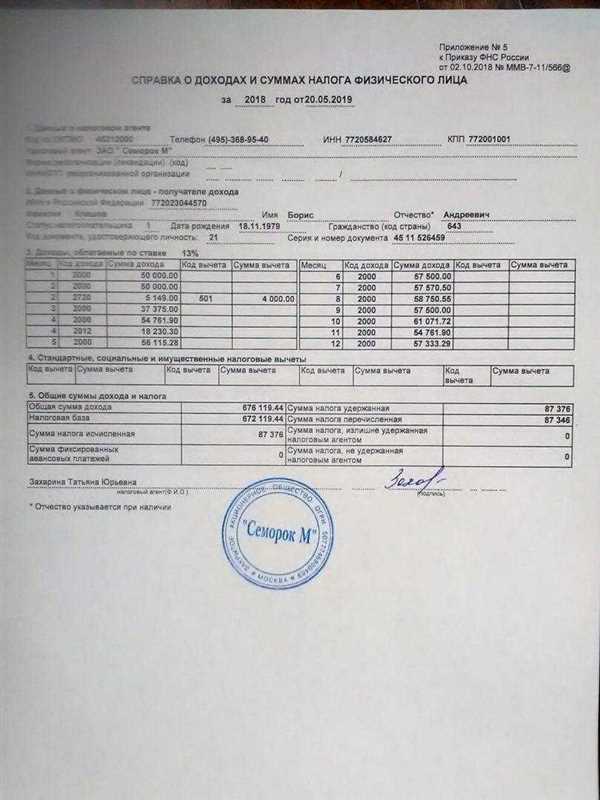

Как правильно заполнить декларацию 2-НДФЛ для иностранных работников в 2021 году

Налог на доходы физических лиц (НДФЛ) – это один из самых значимых налогов в Российской Федерации. Он начисляется и уплачивается гражданами, получающими доходы, как в России, так и за ее пределами. Однако, когда дело касается иностранцев, ситуация усложняется. В данной статье мы рассмотрим основные особенности и порядок уплаты НДФЛ для иностранных работников в России.

Первым важным моментом является выяснение статуса иностранного работника перед законодательством РФ. У каждого иностранца может быть свой статус, от которого будет зависеть порядок уплаты НДФЛ. Например, для лиц, имеющих статус налогового резидента России, НДФЛ уплачивается с всех доходов, полученных иностранным работником вне зависимости от места их получения.

Однако, есть и особые случаи, когда у иностранного работника может быть статус налогового нерезидента. В этом случае, иностранный работник освобождается от уплаты НДФЛ, если его доходы получены только за пределами России и не являются доходами, полученными от работодателя-налогового резидента РФ. В таких случаях иностранный работник вправе уведомить работодателя о своем налоговом статусе, предоставив соответствующие документы, подтверждающие его статус налогового нерезидента.

Работа иностранных специалистов в России: оформление и налогообложение

Оформление документов иностранных специалистов

Иностранный специалист, желающий работать в России, должен обладать разрешением на работу. Для получения такого разрешения работодатель должен подать соответствующую заявку в уполномоченные органы. После получения разрешения на работу, иностранный специалист должен получить визу иностранного работника.

Основные документы, необходимые для оформления разрешения на работу и визы иностранного работника, включают:

- заявление работодателя;

- копии учредительных документов работодателя;

- документы, подтверждающие образование иностранного специалиста;

- паспорт иностранного специалиста;

- справка о несудимости.

Налогообложение иностранных работников

В отношении иностранных работников, заработная плата которых начисляется и выплачивается в России, применяются особые правила налогообложения.

Иностранные работники обязаны уплачивать налог на доходы физических лиц (НДФЛ) по ставке 30 процентов на заработную плату, выплачиваемую работодателем. Сумма налога удерживается работодателем и перечисляется в налоговый орган.

Вместе с тем, некоторые иностранные работники могут иметь право на освобождение от уплаты НДФЛ на основании соответствующего международного договора. Для этого необходимо подтверждение статуса налогового резидента и наличие специальных документов.

Для учета и уплаты налогов, связанных с трудоустройством иностранных работников, как правило, работодатель обязан представить специальную декларацию в налоговый орган. Декларация должна содержать информацию о количестве иностранных специалистов, общей сумме начисленной заработной платы, а также уплаченных и удержанных налогах.

Оформление трудового договора с иностранцем в России

При оформлении трудового договора с иностранным работником в России необходимо учесть ряд особенностей.

1. Правовые основы

Основным нормативным документом, регулирующим трудовые отношения с иностранными гражданами, является Федеральный закон от 25.07.2002 N 115-ФЗ О правовом положении иностранных граждан в Российской Федерации. Согласно этому закону, иностранный работник имеет право на трудовую деятельность в России только при наличии разрешения на работу.

2. Разрешение на работу

Для оформления трудового договора с иностранным работником, работодатель должен предоставить ему разрешение на работу. Разрешение на работу выдается территориальным органом Федеральной миграционной службы в соответствии с установленными правилами. Для получения разрешения на работу необходимо предоставить комплект документов, включая паспорт иностранного работника, договор с работодателем и другие требуемые документы.

Работодатель также должен убедиться в соответствии иностранного работника требованиям, предъявляемым к специалисту с иностранным образованием, иностранному трудовому договору или приглашению, указанным в законодательстве Российской Федерации.

3. Сроки трудового договора

Трудовой договор с иностранным работником может быть заключен на определенный или неопределенный срок, в зависимости от условий работы. Однако при заключении трудового договора на определенный срок, работодатель должен предоставить иностранному работнику гарантию продления трудового договора, если обстоятельства не изменились.

При оформлении трудового договора с иностранным работником важно учитывать все эти особенности и следовать требованиям законодательства, чтобы избежать возможных проблем и нарушений трудовых прав иностранного гражданина.

Регистрация иностранного работника в территориальных органах МВД

Для регистрации иностранного работника в территориальных органах МВД работодатель должен предоставить следующую документацию:

- Паспорт иностранного работника. Паспорт должен быть действительным на момент предоставления.

- Вид на жительство или временное пребывание. Этот документ подтверждает легальное нахождение иностранного работника на территории России.

- Документ об образовании. В зависимости от квалификации иностранного работника требуется предоставить диплом, аттестат или иной документ, подтверждающий его образование и специализацию.

- Документы, подтверждающие опыт работы. Если иностранный работник имеет опыт работы в своей области, необходимо предоставить соответствующие документы.

- Документы, подтверждающие знание русского языка. В зависимости от требований работодателя и специфики работы, иностранный работник может быть обязан владеть русским языком на определенном уровне.

После предоставления необходимых документов, работодатель подает заявление о регистрации иностранного работника в территориальные органы МВД. Заявление может быть подано как в электронной форме, так и в письменной, в зависимости от региона и специфики территориальных органов МВД. После рассмотрения заявления и проверки предоставленной документации, иностранному работнику выдается рабочее разрешение.

Важно отметить, что незарегистрированный иностранный работник может столкнуться с административными или уголовными наказаниями, а работодатель может быть административно или уголовно привлечен за нарушение законодательства.

Регистрация иностранного работника в территориальных органах МВД – важный этап в процессе найма иностранных граждан, который требует строгое соблюдение законодательства и предоставление требуемых документов.

Какие документы необходимо предоставить при приеме иностранного работника на работу

При принятии иностранного работника на работу необходимо знать, какие документы требуется предоставить для оформления рабочих отношений. Ниже приведен список основных документов, которые обычно запрашивают работодатели при приеме на работу иностранных граждан:

-

Паспорт или его заверенная копия

Это основной документ, удостоверяющий личность иностранного работника. Работодатель имеет право запросить оригинал паспорта или его заверенную копию для проверки.

-

Вид на жительство

Если иностранный работник имеет вид на жительство в стране, где он планирует работать, то он должен предоставить документ, подтверждающий этот статус. Это может быть временный или постоянный вид на жительство.

-

Разрешение на работу

В некоторых странах иностранный работник должен получить специальное разрешение на работу. Работодатель может запросить этот документ для удостоверения, что иностранный работник имеет право законно работать.

-

Резюме или CV

Работодатель может попросить иностранного работника предоставить резюме или CV для оценки его профессиональных навыков и опыта работы.

-

Дипломы или сертификаты об образовании

В некоторых случаях работодатель может запросить копии дипломов или сертификатов об образовании, чтобы убедиться в квалификации иностранного работника.

-

Свидетельство о браке (при наличии)

Если иностранный работник хочет заняться сопровождающими или обслуживающими работами, работодатель может запросить его свидетельство о браке, чтобы удостовериться в статусе сопровождающего лица.

Это лишь общий список документов, которые могут быть запрошены работодателем при приеме иностранного работника на работу. Конкретные требования могут отличаться в зависимости от страны, законодательства и типа работы.

Рабочая виза для иностранного работника: виды и порядок оформления

Существует несколько видов рабочих виз, каждая из которых предназначена для определенных категорий иностранных работников:

1. Виза для нерезидентов

Эта виза предназначена для иностранных граждан, которые не являются постоянными жителями России. Для получения данной визы необходимо получить приглашение на работу от работодателя и подать заявление в соответствующие ведомства.

2. Виза для высококвалифицированных специалистов

Данная виза предназначена для иностранных граждан, обладающих высокой квалификацией и специализацией в определенной области. Для ее получения необходимо предоставить документы, подтверждающие высокий уровень профессиональных навыков.

3. Виза для сезонных работников

Данная виза предназначена для иностранных работников, которые временно приезжают в Россию для работы сезонным рабочими. Для ее получения необходимо предоставить документы, подтверждающие необходимость сезонной работы.

Для получения рабочей визы необходимо соблюдать определенный порядок оформления:

1. Поиск работодателя в России

Первым шагом является поиск работодателя, который будет приглашать иностранного работника на работу в России. Для этого можно обратиться к специальным рекрутинговым агентствам или использовать интернет-порталы по поиску работы.

2. Получение приглашения на работу

После того, как работодатель найден, необходимо получить приглашение на работу. Работодатель должен подать заявление в соответствующие ведомства, после чего будет выдано официальное приглашение на работу.

3. Подача документов на получение визы

Следующим шагом является подача необходимых документов для получения рабочей визы. Документы могут включать в себя паспорт, приглашение на работу, медицинское страхование и другие.

4. Получение рабочей визы

После подачи документов и их проверки, иностранный работник может получить разрешение на въезд иностранца на территорию России и получить рабочую визу.

Оформление рабочей визы является важным и сложным процессом, требующим соблюдения определенных правил и процедур. В случае невыполнения требований или предоставления недостаточных документов, возможно отказ в получении рабочей визы.

Налогообложение иностранного работника в России: основные принципы

Для иностранных работников, находящихся на территории Российской Федерации, существуют определенные принципы налогообложения, которые регулируют уплату налога на доходы физических лиц (НДФЛ).

Во-первых, иностранные работники обязаны уплачивать НДФЛ с доходов, полученных в России в связи с трудовой деятельностью или с других источников. Данная обязанность распространяется как на иностранных работников, пребывающих на территории России без оформления резидентского статуса, так и на лиц с резидентским статусом.

Во-вторых, налоговая база для иностранных работников определяется как совокупность доходов, полученных в России, включая зарплату, премии, вознаграждения, а также доходы, полученные из страховых выплат, продажи имущества, торговли ценными бумагами и другие источники.

В-третьих, иностранные работники подлежат уплате стандартной ставки НДФЛ, которая на текущий момент составляет 13%. Однако, в зависимости от договоренностей между Россией и страной их гражданства, может быть применена особая налоговая ставка согласно соглашению об избежании двойного налогообложения.

В-четвертых, иностранные работники обязаны подать налоговую декларацию до 30 апреля года, следующего за отчетным, и уплатить налог согласно указанной в декларации сумме. В случае уплаты превышающей суммы, лицу будет возвращена разница, а в случае недоплаты – возможны штрафы и последствия, предусмотренные законодательством.

В-пятых, иностранные работники имеют право на получение вычета по различным категориям (налоговый вычет на детей, обучение, лечение и другие), при условии наличия необходимых документов, подтверждающих факт получения дохода и наличие права на вычет.

Такие основные принципы налогообложения иностранных работников в России позволяют стране осуществлять контроль над доходами и уплачиваемыми налогами, а также обеспечивают равные правила для всех работников на территории Российской Федерации. Правильное понимание и соблюдение данных принципов является важным аспектом для успешного трудоустройства иностранных работников в России.

Как иностранный работник уплачивает НДФЛ: штрафы и санкции

В случае, если иностранный работник не уплачивает НДФЛ, предусмотрены штрафы и санкции со стороны налоговых органов. При выявлении нарушений, налоговая инспекция может применить штраф в размере 20% от суммы, недостаточно уплаченной НДФЛ. Это может повлечь значительные финансовые затраты для иностранного работника.

Кроме этого, иностранный работник может быть подвергнут административному наказанию в виде штрафа, который может составлять от 1000 до 5000 рублей. Повторные нарушения могут привести к еще более серьезным последствиям, таким как дисквалификация иностранного работника с последующим его выдворением из страны.

Учет иностранного работника в налоговых органах

Важно отметить, что для корректной уплаты НДФЛ иностранный работник должен быть зарегистрирован в налоговых органах. Для этого он должен обратиться в налоговую инспекцию по месту своей регистрации и предоставить необходимые документы, подтверждающие его легальность нахождения и работы в России.

После регистрации иностранный работник получает свой индивидуальный налоговый номер, который он будет использовать при уплате налога на доходы.

Консультация специалистов

Для того чтобы избежать штрафов и санкций, иностранным работникам рекомендуется обратиться за консультацией к специалистам в области налогового права. Они смогут оказать профессиональную помощь в вопросах уплаты налогов и предоставить рекомендации по соблюдению налогового законодательства России.

Важно помнить, что уплата налога на доходы является обязательной для всех работников, независимо от их гражданства. Необходимо соблюдать требования налогового законодательства и выполнять свои обязанности в срок, чтобы избежать негативных последствий.

Особенности налогообложения иностранных специалистов

Работодатели, приглашающие иностранных специалистов на работу в России, должны учитывать особенности налогообложения таких работников.

Иностранные специалисты, обычно, облагаются НДФЛ в России также, как и российские граждане. Они подлежат уплате 13% налога на доходы физических лиц (НДФЛ) с полученной ими зарплаты. Однако, есть некоторые особенности, которые следует учесть.

Иностранные работники без постоянной регистрации в России

Если иностранный специалист не является резидентом России и не имеет постоянной регистрации (временной прописки) в стране, то он облагается НДФЛ только по доходу, полученному от работы на территории России. При этом, работодатель должен удерживать и перечислять налоги с зарплаты иностранного работника так же, как и с зарплаты российского гражданина.

Иностранному работнику без регистрации НДФЛ удерживается и перечисляется с каждой зарплаты. Для его идентификации работодатель запрашивает у иностранного специалиста специальный документ – налоговую карту, которая выдается налоговыми органами при представлении документов.

Иностранные работники с постоянной регистрацией в России

Если иностранный специалист является резидентом России и имеет постоянную регистрацию (временную прописку) в стране, то он облагается НДФЛ со всех своих доходов, включая доходы, полученные как в России, так и за ее пределами.

В этом случае, работодатель удерживает и перечисляет налоги с зарплаты иностранного работника, как с доходов, полученных в России, так и за рубежом. Работодатель также должен подавать декларацию по НДФЛ на своего иностранного сотрудника в налоговый орган.

| Вид доходов | Ставка налога |

|---|---|

| Заработная плата | 13% |

| Прочие доходы | 30% |

Учесть все эти особенности и правильно оформить уплату налогов поможет квалифицированный бухгалтер, который владеет информацией о требованиях, предъявляемых к налогообложению иностранных специалистов. Такой подход позволит избежать возможных налоговых рисков и несоблюдения законодательства.

Возможность возвращения налоговых вычетов иностранным работникам

Иностранным работникам, работающим в России, также предоставляется возможность получения налоговых вычетов за уплаченный НДФЛ.

Для возврата налоговых вычетов необходимо выполнить определенные условия:

- Иностранный работник должен быть резидентом России в налоговом смысле. Это означает, что он должен проводить в стране более 183 дней в течение календарного года.

- Работник должен являться налоговым резидентом страны с которой имеется договор об избежании двойного налогообложения.

Для запроса налоговых вычетов иностранный работник должен заполнить специальную форму «Заявление о выборе способа учета для целей исчисления и уплаты налога на доходы иностранных граждан» (форма Р14001). В данной форме также указывается иностранный учетный номер иностранного работника.

Заполненное заявление необходимо подать в налоговый орган по месту регистрации работы или по месту жительства.

После подачи заявления иностранный работник может получить налоговые вычеты или дополнительную сумму в виде возврата переплаты по НДФЛ.

Для получения информации о статусе и ходе рассмотрения заявления можно обратиться в налоговый орган по месту подачи заявления.

Таким образом, иностранные работники имеют возможность вернуть некоторую часть уплаченного НДФЛ в виде налоговых вычетов. Для этого необходимо выполнить определенные условия и заполнить соответствующую форму. Получение налоговых вычетов может помочь сэкономить на налогах и повысить заинтересованность иностранных работников в работе в России.

Календарь уплаты налогов иностранными работниками в России

У иностранных работников, трудоустроенных на территории России, есть обязанность уплачивать НДФЛ (налог на доходы физических лиц) в определенные сроки. Каждый год утверждается календарь уплаты, который определяет даты и последний день срока для уплаты налогов.

Важно учитывать, что иностранные работники платят налоги как физические лица согласно установленным ставкам.

Календарь уплаты налогов иностранными работниками может иметь некоторые изменения и дополнения, поэтому следует проверять его в соответствующих налоговых органах или на официальных сайтах налоговых служб.

Ниже представлен пример календаря уплаты налогов иностранными работниками в России:

- до 30 апреля — уплата НДФЛ за 1-й квартал;

- до 31 июля — уплата НДФЛ за 2-й квартал;

- до 31 октября — уплата НДФЛ за 3-й квартал;

- до 31 января следующего года — уплата НДФЛ за 4-й квартал.

В случае нарушения сроков уплаты налогов могут быть применены штрафы и другие меры ответственности, поэтому следует следить за соблюдением календаря и своевременно уплачивать налоги.

Прежде чем приступить к работе в России, иностранные работники должны быть внимательными к правилам уплаты налогов и консультироваться с налоговыми органами для получения нужной информации.

Особенности уплаты НДФЛ иностранными компаниями наличными

Валюта оплаты

При уплате НДФЛ наличными работодатель может вести расчеты как в иностранной валюте, так и в рублях. В случае, если иностранная компания желает осуществить расчеты в рублях, необходимо учесть, что пересчет производится по официальному курсу Центрального Банка России на дату, когда производится платеж.

Обязательная регистрация в налоговой

Для внесения платежей в бюджет России, иностранной компании необходимо зарегистрироваться как налоговый агент. Это означает, что она должна обратиться в налоговую инспекцию, предоставить все необходимые документы и получить соответствующий статус. Без такой регистрации работодатель не сможет уплатить НДФЛ наличными и будет нарушать законодательство.

Таким образом, уплата НДФЛ наличными иностранными компаниями требует особого внимания и соблюдения ряда правил и процедур, чтобы избежать непредвиденных ситуаций и нарушений законодательства.

Упрощенная система налогообложения для иностранных работников в России

Для иностранных работников, которые приехали работать в Россию, существует специальная упрощенная система налогообложения. Она позволяет снизить налоговую нагрузку на иностранного работника и упростить процедуру уплаты налогов.

Преимущества упрощенной системы налогообложения

Одним из основных преимуществ упрощенной системы налогообложения для иностранных работников является уменьшение ставки НДФЛ. Вместо стандартной ставки 13%, иностранный работник может уплатить налог по ставке 30% от дохода.

Кроме того, упрощенная система позволяет иностранным работникам освободиться от уплаты взносов на обязательное пенсионное страхование и социальное страхование. Это позволяет существенно снизить общий размер налогового платежа.

Порядок уплаты налогов по упрощенной системе

Для уплаты налогов по упрощенной системе иностранный работник должен предоставить налоговому органу документы, подтверждающие его доходы. В качестве таких документов могут выступать трудовой договор, платежные ведомости, расчетные листы.

На основании этих документов налоговый орган рассчитывает размер налогового платежа и устанавливает срок его уплаты. Иностранный работник обязан взносить налоги самостоятельно, без участия работодателя.

В случае если иностранный работник изменит место работы, он должен внести соответствующие изменения в налоговую декларацию и произвести перерасчет налогового платежа.

Смена работодателя иностранным работником: порядок и особенности

Иностранные работники, находясь на территории Российской Федерации, имеют возможность сменить своего работодателя. Однако, для этого существуют определенные порядок и особенности, которые необходимо учитывать.

Первым шагом, иностранный работник должен подать письменное заявление о смене работодателя в Федеральную миграционную службу (ФМС). Заявление должно содержать следующую информацию:

- ФИО иностранного работника;

- данные паспорта иностранного работника;

- данные страхового свидетельства государственного пенсионного страхования иностранного работника;

- сведения о прежнем работодателе (название организации, ИНН, адрес).

После получения заявления ФМС проводит проверку информации иностранного работника и принимает решение о возможности смены работодателя.

В случае положительного решения, работодатель обязан представить следующую документацию:

- Копию приказа о приеме на работу иностранного работника у нового работодателя;

- Копию трудового договора между иностранным работником и новым работодателем;

- Документ, подтверждающий наличие места жительства иностранного работника на территории Российской Федерации;

- Подтверждение о внесении сведений о новом работодателе в учетную карту иностранного работника.

После получения всех необходимых документов, ФМС вносит соответствующие изменения в учетную карту иностранного работника и выдает ему новую карту, которая подтверждает его право работать на новом месте.

Процесс смены работодателя для иностранных работников требует соблюдения определенного порядка и предоставления соответствующей документации. Законодательством установлены особенности и регламентированы сроки для выполнения каждого этапа процедуры, поэтому необходимо внимательно ознакомиться со всей информацией и обратиться за помощью к специалистам, чтобы избежать ошибок и проблем в процессе смены работодателя.