Как правильно заполнить и получить вычеты по данным о доходах в справке 2-НДФЛ за 2019 год

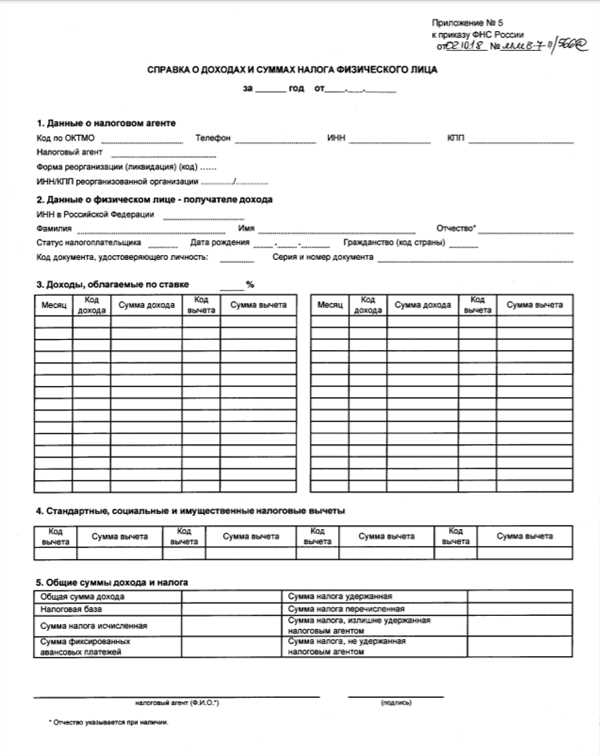

Справка 2 НДФЛ – это документ, который сообщает о доходах выплаченных работодателем работнику в течение года. Этот документ важен для проведения налогового учета и предоставления декларации о доходах физического лица.

В справке 2 НДФЛ указываются все виды доходов, полученных за год, а также общая сумма налога, который уже был удержан из заработной платы. Кроме того, в данном документе отражаются все возможные вычеты, которые могут уменьшить налогооблагаемую базу.

Правильное заполнение справки 2 НДФЛ – это важный процесс, который требует внимательности и знаний. В данной статье мы предоставим подробное руководство по заполнению данного документа, а также расскажем о различных видов доходов и вычетов, с которыми вы можете столкнуться при заполнении этой справки.

Основные принципы составления справки 2 НДФЛ

1. Правильный расчет доходов

Основной принцип составления справки 2 НДФЛ — правильный расчет доходов работника за отчетный период. Это включает в себя все виды доходов, такие как:

- Заработная плата и оклад;

- Проценты по вкладам и дивиденды;

- Доходы от сдачи имущества в аренду;

- Доходы от продажи имущества;

- Доходы от предоставления услуг и т.д.

Работодатель должен корректно указать все официальные доходы работника и обобщить их в справке 2 НДФЛ.

2. Учет вычетов

Второй важный принцип — учет вычетов. Вычеты позволяют уменьшить налогооблагаемую базу и, как следствие, снизить сумму налога, который должен быть уплачен. Работники имеют право на различные виды вычетов, такие как:

- Вычеты на детей;

- Вычеты на обучение;

- Вычеты на ипотеку;

- Вычеты на лечение и т.д.

Работодатель должен учесть все применяемые вычеты налогоплательщика и указать их в справке 2 НДФЛ.

Справка 2 НДФЛ является важным документом при подаче налоговой декларации и определении размера налоговых обязательств. Поэтому важно, чтобы работодатель составил справку правильно и точно отразил все доходы и вычеты работника.

Какие доходы следует указывать в справке 2 НДФЛ

Следует указывать в справке 2-НДФЛ следующие виды доходов:

- Заработная плата и все премии, бонусы, вознаграждения, полученные от работодателей. Это могут быть как денежные, так и натуральные выплаты.

- Доходы, полученные в виде авторских вознаграждений, гонораров, гонораров за использование имущества, авторского вознаграждения по договору правоотчуждения (продажи) авторского произведения и др.

- Доходы от предоставления имущества в аренду — это арендная плата за сдачу квартиры, дома, земельного участка, аренда нежилых помещений и другие виды аренды.

- Проценты, полученные от банковских вкладов, облигаций и других финансовых инструментов.

- Доходы от продажи недвижимости, акций, ценных бумаг и другого имущества. В этом случае, сумма дохода определяется как разница между ценой продажи и стоимостью приобретения имущества.

- Дивиденды, полученные от участия в уставном капитале организации.

- Доходы от индивидуальной предпринимательской деятельности, включая полученные средства от продажи товаров или услуг.

- Доходы, полученные от лотерей, гэмлинга и других азартных игр.

- Доходы, полученные в виде материальной помощи или социальных выплат.

- Все другие доходы, которые подлежат обложению налогом на доходы физических лиц.

Указывать в справке 2-НДФЛ необходимо все доходы, полученные в течение года, за исключением доходов, освобожденных от налогообложения или полученных из источников, на которые не распространяется налогообложение.

В случае, если гражданин получал доходы от разных источников, необходимо указывать каждый вид дохода отдельно, указывая соответствующую сумму и наименование организации или физического лица, являющегося плательщиком дохода.

Доходы, не подлежащие учету в справке 2 НДФЛ

В справке 2 НДФЛ необходимо указывать все доходы, полученные за отчетный период. Однако, существуют доходы, которые не подлежат учету в данной справке. Вот список таких доходов:

- Полученные по социальному страхованию по временной нетрудоспособности или пособия по беременности и родам;

- Пенсионные выплаты;

- Доходы по договорам страхования жизни;

- Стипендии и иные образовательные выплаты;

- Доходы от продажи имущества, находящегося в личной собственности более трех лет;

- Доходы от продажи автомобиля, квартиры или дома, находящихся в личной собственности более пяти лет;

- Доходы от продажи акций или других финансовых инструментов, находящихся в личной собственности более пяти лет;

- Доходы от продажи доли в уставном капитале юридического лица, находящейся в личной собственности более пяти лет;

- Доходы от продажи жилых помещений, полученных в собственность или в пользование на основании решений суда или актов нотариуса;

- Дивиденды;

- Доходы от вкладов в банке;

- Экологические и социальные выплаты;

- Доходы, выплачиваемые в виде медицинского страхования для сотрудников;

- Доходы от продажи лекарственных средств и изделий медицинского назначения.

Если у вас возникли доходы, не указанные в данном списке, обязательно укажите их в справке 2 НДФЛ.

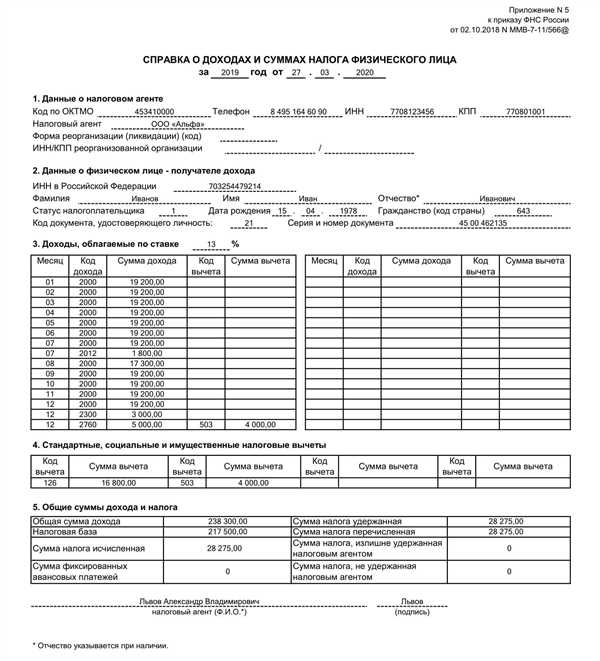

Детализация данных о доходах в справке 2 НДФЛ

Детализация данных о доходах предоставляет полную информацию о всех источниках доходов, полученных физическим лицом за отчетный год. Эта информация используется налоговыми органами при проверке правильности начисления и уплаты налога на доходы.

В справке 2 НДФЛ данные о доходах детализируются следующим образом:

1. Основные работодатели:

В этом разделе указываются все места работы, где физическое лицо получало основной доход. Каждый основной работодатель регистрируется отдельной графой, в которой указывается юридическое или физическое лицо, его реквизиты, а также сумма полученного дохода.

2. Работа по совместительству:

В этом разделе указываются все места работы, где физическое лицо получало дополнительный доход в виде совместительства. Каждое место работы по совместительству регистрируется отдельной графой, в которой указываются юридическое или физическое лицо, его реквизиты, а также сумма полученного дохода.

3. Доходы от имущественных прав:

В этом разделе указываются все доходы, полученные в результате сдачи имущества в аренду или пользования имущественными правами. Здесь указывается юридическое или физическое лицо, его реквизиты, а также сумма полученного дохода.

4. Проценты, дивиденды и иные доходы:

В этом разделе указываются все доходы от процентов по банковским вкладам, дивидендов от акций и других источников. Здесь указывается получатель дохода, его реквизиты, а также сумма полученного дохода.

5. Доходы от продажи имущества:

В этом разделе указываются все доходы, полученные от продажи недвижимости, автомобилей и другого имущества. Здесь указываются данные о покупателе имущества, его реквизиты, а также сумма полученного дохода.

6. Пенсии и стипендии:

В этом разделе указываются все доходы в виде пенсий и стипендий, полученных физическим лицом. Здесь указывается организация, выплатившая пенсию или стипендию, ее реквизиты, а также сумма полученного дохода.

7. Прочие доходы:

В этом разделе указываются все прочие доходы, не вошедшие в предыдущие категории. Здесь указываются юридическое или физическое лицо, его реквизиты, а также сумма полученного дохода.

При заполнении детализации данных о доходах в справке 2 НДФЛ необходимо указывать информацию максимально точно и полно. Любые недостоверные сведения могут повлечь за собой неприятные последствия со стороны налоговых органов.

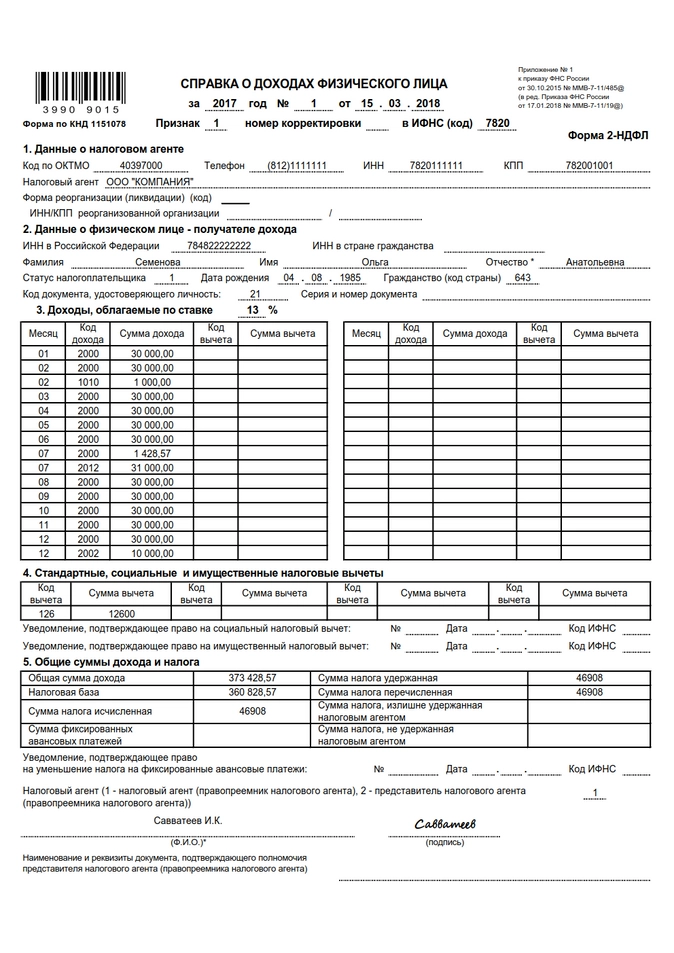

Вычеты, которые можно указать в справке 2 НДФЛ

Вот некоторые из наиболее распространенных вычетов, которые можно указать в справке 2 НДФЛ:

- Вычеты на детей. Если у вас есть несовершеннолетние или обучающиеся дети, то вы можете указать соответствующий вычет в справке 2 НДФЛ. Размеры вычетов могут зависеть от количества детей и их возраста.

- Вычеты на обучение. Если вы платите за свое обучение или образование ребенка, то вы можете указать вычеты на обучение в справке 2 НДФЛ.

- Вычеты на лечение. Если вы платите за свое или членов своей семьи лечение или медицинские услуги, то вы можете указать вычеты на лечение в справке 2 НДФЛ.

- Вычеты на ипотеку. Если у вас есть ипотечный кредит на приобретение или строительство жилья, то вы можете указать вычеты на ипотеку в справке 2 НДФЛ.

- Вычеты на пожертвования. Если вы делаете пожертвования на благотворительные и общественные нужды, то вы можете указать вычеты на пожертвования в справке 2 НДФЛ. Учтите, что для получения таких вычетов необходимо предоставить документы о сумме и цели пожертвования.

Кроме перечисленных вычетов, справка 2 НДФЛ позволяет указать и другие вычеты, такие как вычеты на профессиональные расходы, вычеты на выплату процентов по кредитам и другие. При заполнении справки внимательно изучите инструкцию и уточните информацию у налогового консультанта или в налоговой службе.

Документы, необходимые для подтверждения вычетов в справке 2 НДФЛ

При предоставлении справки 2 НДФЛ по окончании налогового периода многие налогоплательщики могут иметь право на получение различных вычетов. Однако, для их подтверждения необходимо предоставить определенные документы.

1. Вычеты по детям

Если вы желаете воспользоваться вычетом на детей, то вам потребуется предоставить копии свидетельств о рождении каждого ребенка, за которого вы претендуете на вычет. Кроме того, возможно потребуется предоставить документы, подтверждающие их проживание с вами. Обязательно запрашивайте у своего налогового агента подробную информацию о необходимых документах, так как требования могут различаться в зависимости от региона.

2. Вычеты по образованию

Вычеты, связанные с образованием, также требуют представления документов для их подтверждения. В зависимости от типа вычета и уровня образования, потребуются следующие документы:

- Копия диплома о среднем профессиональном, высшем или послевузовском образовании;

- Копия трудовой книжки или иной документ, подтверждающий стаж работы в образовательной организации, если вы претендуете на вычет в связи с оплатой образования;

- Документы, подтверждающие оплату образования (квитанции, счета и т.д.), если вам требуется подтвердить вычеты, связанные с оплатой образования ребенка.

3. Вычеты на лечение и здравоохранение

Для подтверждения вычетов на лечение и здравоохранение вам потребуются следующие документы:

- Копия медицинской карты или других документов, подтверждающих обращение к врачу и получение медицинской помощи;

- Копии счетов или квитанций об оплате медицинских услуг.

Обратите внимание, что перечень документов может меняться, и конкретные требования следует уточнять у налогового агента или в налоговой инспекции вашего региона.

Какие вычеты можно совместить в справке 2 НДФЛ

Во-первых, стоит отметить, что не все виды вычетов можно совместить. Например, вычет по ипотеке и вычет на детей не могут быть объединены в одной справке 2 НДФЛ. Для каждого из этих вычетов требуется отдельная справка.

Однако, есть некоторые виды вычетов, которые можно совместить в одной справке 2 НДФЛ. Например, вычеты на обучение и на лечение можно объединить в одной справке. Для этого необходимо указать все соответствующие суммы в разделе Дополнительные сведения о доходах и вычетах.

Важно помнить, что для каждого вычета требуется предоставить соответствующую документацию. Например, для вычета на обучение нужно представить договор об оказании образовательных услуг. Для вычета на лечение требуется предоставить медицинские документы, подтверждающие расходы.

Также стоит учесть, что максимальная сумма всех совмещаемых вычетов не может превышать 120 000 рублей в год. Если сумма ваших вычетов превышает этот лимит, то рекомендуется разделить их на несколько справок.

Особенности составления справки 2 НДФЛ для ИП

Однако составление справки 2 НДФЛ для ИП имеет свои особенности, отличающие ее от справки для работников организаций. Главное отличие заключается в отсутствии трудового договора между ИП и самим собой, что требует дополнительных документов и деклараций.

Для составления справки 2 НДФЛ ИП должен иметь следующую документацию:

- Свидетельство о государственной регистрации ИП – документ, подтверждающий право лица на осуществление предпринимательской деятельности;

- Уведомление о принятии на учет в налоговом органе – документ, подтверждающий, что ИП является плательщиком налога на прибыль;

- Декларация по упрощенной системе налогообложения – документ, в котором ИП указывает свои доходы и расходы за отчетный период;

- Операционная книга – документ, содержащий записи о всех доходах и расходах ИП;

- Договоры с контрагентами – документы, подтверждающие осуществление коммерческой деятельности ИП;

- Кассовая книга – документ, содержащий записи о денежных операциях ИП.

Особенности составления справки 2 НДФЛ для ИП также касаются самого заполнения. В ней необходимо указать все доходы, полученные ИП за отчетный период, включая доходы от предпринимательской деятельности, доходы от продажи имущества и другие виды доходов.

В случае, если ИП не получал доходы или получал их в размере, не превышающем сумму необлагаемого минимума, справка 2 НДФЛ может быть заполнена в виде нулевой справки или вообще отсутствовать.

Важно отметить, что справка 2 НДФЛ для ИП должна быть сдана в налоговый орган в установленный законодательством срок. В противном случае, ИП может быть подвержен административным штрафам и даже лишению возможности возврata налогов.

Сроки и порядок подачи справки 2 НДФЛ

Сроки подачи

Справка 2 НДФЛ должна быть подана работником до 1 апреля года, следующего за отчетным периодом. Например, справка за 2019 год должна быть подана до 1 апреля 2020 года.

Порядок подачи

Для подачи справки 2 НДФЛ необходимо выполнить следующие шаги:

| 1. | Заполнить форму справки 2 НДФЛ, указав все необходимые данные о доходах и вычетах. |

| 2. | Подписать справку собственноручно. |

| 3. | Сдать заполненную и подписанную справку в налоговую инспекцию по месту своего нахождения. |

| 4. | Получить удостоверение о приеме документов от налоговой службы. |

Важно помнить, что справка 2 НДФЛ должна быть подана в налоговую инспекцию независимо от того, была ли выплачена заработная плата работнику в отчетном году.

В случае невыполнения срока подачи справки 2 НДФЛ или непредоставления данного документа, сотруднику может быть наложен штраф в размере от 1000 до 5000 рублей.

Санкции за непредставление или неверное оформление справки 2 НДФЛ

Санкции за непредставление справки 2 НДФЛ

В случае, если налогоплательщик не представил справку 2 НДФЛ в установленный срок или вовсе не предоставил ее, то налоговый орган имеет право применить следующие санкции:

- Вынесение предписания о представлении справки 2 НДФЛ с указанием срока исполнения;

- Начисление пени за каждый день просрочки представления справки;

- Увеличение суммы уплачиваемого налога за отсутствующий период;

- Привлечение к административной ответственности в виде штрафа.

Сумма штрафа зависит от наличия рецидива правонарушения и может составлять до нескольких тысяч рублей.

Санкции за неверное оформление справки 2 НДФЛ

Неверное оформление справки 2 НДФЛ также может привести к применению санкций. Рассмотрим основные случаи:

- Неправильное указание сумм доходов и удержанных налогов. В этом случае налогоплательщику может быть начислен дополнительный налог, а также пеня;

- Ошибка в заполнении персональных данных – это может привести к неправильному идентификационному коду, что допускается штраф до 10 000 рублей;

- Отсутствие необходимых подписей и печати. При этом справка будет считаться недействительной, и налогоплательщик может быть привлечен к административной ответственности.

В целом, представление неправильно или неполно заполненной справки 2 НДФЛ может привести к начислению дополнительных сумм налога, пени, а также привлечению к административной ответственности. Поэтому важно всегда тщательно проверять и правильно оформлять этот документ, соблюдая все требования налогового законодательства.