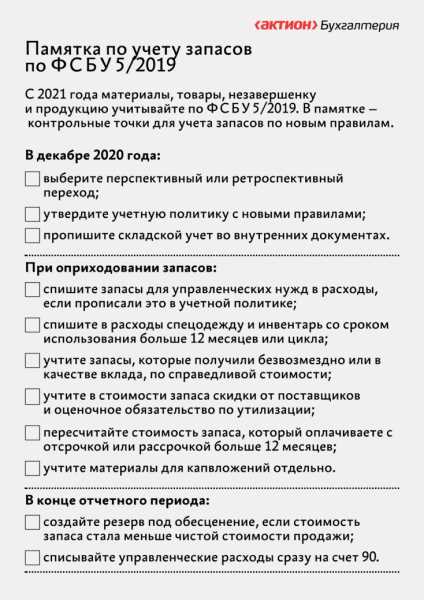

Как рассчитать чистую стоимость запасов по новым правилам

Рассчитать чистую стоимость запасов – задача не для слабонервных. Сложность этого процесса стала особенно явной с принятием новых правил. Ранее применявшиеся методы стали устаревшими, требуя от бухгалтеров и финансовых аналитиков пересмотра и обновления своих знаний.

Основная сложность заключается в том, что для расчета чистой стоимости запасов необходимо учесть множество факторов, таких как стоимость покупки, затраты на доставку и хранение, амортизацию оборудования. Кроме того, необходимо учесть потери и риски, связанные с устареванием товара, его порчей и утерей. Все это требует тщательного анализа и применения специализированных методологий.

Чистая стоимость запасов является ключевым показателем для оценки эффективности деятельности предприятия. Это понятие необходимо для принятия обоснованных решений в области управления запасами и определения периода их оборачиваемости. Рассчитав чистую стоимость запасов, можно выявить потенциальные угрозы для финансового состояния компании и принять меры по их снижению.

Определение чистой стоимости запасов является комплексным процессом, требующим систематичного подхода и использования современных методик. В настоящее время существует несколько основных методов расчета, таких как метод средневзвешенной стоимости, метод FIFO и метод LIFO. Каждый из них имеет свои особенности и может быть применен в зависимости от специфики предприятия и его целей.

Значение и расчет чистой стоимости запасов

Расчет чистой стоимости запасов основывается на определенной методике, установленной правилами бухгалтерии. Для этого необходимо учесть все факторы, влияющие на стоимость запасов, и применить соответствующие формулы.

Одним из ключевых факторов, влияющих на чистую стоимость запасов, является стоимость приобретения. Это включает в себя стоимость закупки товаров или материалов, а также все сопутствующие затраты, такие как транспортные расходы, пошлины и прочие издержки.

Другим важным фактором является стоимость хранения запасов. Эта стоимость включает в себя расходы на аренду склада, оплату труда персонала, страхование и другие связанные затраты. Она может быть достаточно значительной, особенно если запасы имеют длительный срок хранения.

Для расчета чистой стоимости запасов необходимо вычесть стоимость хранения из стоимости приобретения. Формула расчета может быть представлена следующим образом:

- Чистая стоимость запасов = Стоимость приобретения — Стоимость хранения

Результатом этого расчета будет значение, отображающее чистую стоимость запасов, которое может быть использовано для целей бухгалтерии, финансовой отчетности и принятия управленческих решений.

Правильный расчет и учет чистой стоимости запасов является важным элементом эффективного управления запасами и финансового планирования. Это помогает компаниям оптимизировать затраты и улучшить свою общую финансовую позицию.

Определение понятия и принципы расчета

Чистая стоимость запасов представляет собой финансовый показатель, который позволяет оценить стоимость запасов компании после вычета всех расходов, связанных с их производством или приобретением. Это важный показатель для бухгалтерского учета и финансовой отчетности.

Расчет чистой стоимости запасов основан на принципе нижней границы стоимости. Согласно этому принципу, стоимость запасов должна быть определена на уровне, близком к рыночной стоимости при их последующем реализации. Такой подход позволяет предотвратить завышение стоимости запасов и искажение финансовой отчетности компании.

Расчет чистой стоимости запасов включает в себя учет следующих расходов:

1. Прямые расходы

Прямые расходы включают все затраты, которые непосредственно связаны с производством или приобретением запасов. Это могут быть затраты на сырье, материалы, компоненты, топливо, электричество и др. Также включаются прямые трудовые затраты, связанные с производством или обработкой запасов.

2. Косвенные расходы

Косвенные расходы включают все затраты, которые не могут быть отнесены непосредственно к конкретным запасам. Это могут быть затраты на аренду производственных помещений, утилизацию отходов, страхование, административные расходы и прочие косвенные расходы, связанные с производством или приобретением запасов.

Итоговая чистая стоимость запасов рассчитывается путем вычитания прямых и косвенных расходов из общей стоимости запасов. Такой подход позволяет компаниям более точно оценить реальную стоимость своих запасов и принимать обоснованные решения об их управлении и оптимизации.

Важно отметить, что расчет чистой стоимости запасов должен быть основан на применении соответствующих стандартов и правил бухгалтерского учета. Это обеспечит согласованность и достоверность финансовой информации, представленной в отчетности компании.

Нормативные требования к учету запасов

Учет запасов в организации должен соответствовать нормативным требованиям, установленным законодательством и стандартами бухгалтерского учета. В России действует Федеральный закон О бухгалтерском учете, а также Положения по бухгалтерскому учету Учетная политика организаций. Согласно этим нормативным актам, учет запасов включает в себя следующие основные требования:

- Обязательное наличие документального подтверждения факта нахождения запаса.

- Применение метода учета, соответствующего характеру и особенностям используемых запасов.

- Проведение инвентаризации запасов с целью определения их количества и стоимости. Инвентаризация должна проводиться не реже одного раза в год.

- Отражение запасов в бухгалтерском учете с учетом их стоимости и отрицательного влияния на финансовые результаты организации.

- Выделение отдельных групп запасов в зависимости от их характеристик и особенностей учета, например, материалы, готовая продукция, полуфабрикаты.

При оценке стоимости запасов рекомендуется использовать один из разрешенных методов, таких как ФИФО (первым поступил – первым обслужен), ЛИФО (последним поступил – первым обслужен) или взвешенного среднего. От выбранного метода зависит итоговая стоимость запасов и финансовые показатели организации.

| Наименование | Количество | Стоимость за единицу | Сумма |

|---|---|---|---|

| Материал А | 10 | 100 | 1000 |

| Материал Б | 5 | 200 | 1000 |

| Готовая продукция | 2 | 500 | 1000 |

Таким образом, предприятия должны строго соблюдать нормативные требования к учету запасов, чтобы обеспечить достоверность и точность финансовой отчетности, а также предотвратить возможные финансовые риски и потери.

Виды и особенности стоимости запасов

1. Стоимость первичных запасов:

Стоимость первичных запасов включает в себя себестоимость прямых материалов, необходимых для производства товаров или оказания услуг. Эта стоимость может включать затраты на закупку, доставку, хранение и обработку материалов.

Особенности:

- Стоимость первичных запасов является основой для расчета других видов стоимости запасов.

- Она может быть прямо связана с объемом продаж, поэтому ее изменение может оказать значительное влияние на прибыль компании.

2. Стоимость готовых продуктов:

Стоимость готовых продуктов включает в себя затраты на производство готовых товаров. Она может включать затраты на материалы, труд и прочие непосредственные затраты, связанные с производством товаров.

Особенности:

- Стоимость готовых продуктов является результом процесса производства и может быть рассчитана на основе стоимости первичных запасов.

- Она может использоваться для определения продажной цены товаров.

3. Стоимость запасов в процессе производства:

Стоимость запасов в процессе производства включает в себя стоимость незавершенных товаров, находящихся на различных стадиях производства. Она может включать затраты на материалы, труд и прочие непосредственные затраты, связанные с процессом производства.

Особенности:

- Стоимость запасов в процессе производства может быть сложно определить из-за необходимости учета множества факторов.

- Она может быть включена в себестоимость готовых продуктов при расчете их стоимости.

Чистая стоимость запасов: суть и применение

Применение чистой стоимости запасов позволяет компании получить более точную оценку состояния своего запасного фонда и принять обоснованные решения по его управлению. Рассчитывая этот показатель, учитываются все затраты, связанные с закупкой, хранением, транспортировкой и реализацией товаров, а также издержки, связанные с их устареванием или порчей. Благодаря этому, компания может определить, насколько эффективно она использует свои ресурсы и сократить ненужные расходы.

Чистая стоимость запасов вычисляется путем вычитания от общей стоимости запасов всех дополнительных затрат, связанных с их образованием и содержанием. Для расчета этой величины необходимо учесть следующие факторы:

- Стоимость закупки товаров

- Транспортные расходы

- Накладные расходы на складирование и учет запасов

- Расходы на страхование запасов

- Издержки на реализацию товаров

- Потери от устаревания и порчи запасов

Зная чистую стоимость запасов, компания может принимать обоснованные решения по их управлению. Например, если показатель оказывается высоким, возможно, стоит рассмотреть варианты оптимизации процесса закупок и сократить издержки на их получение. Это также может помочь определить, какие товары нужно продавать с оптимальной ценой, чтобы максимизировать прибыль компании.

В целом, чистая стоимость запасов позволяет компании более точно оценить эффективность своего запасного фонда и принять решения, направленные на оптимизацию процессов управления запасами. Этот показатель помогает снизить издержки и повысить прибыльность компании, что является важным фактором в современной экономической среде.

Расчет чистой стоимости запасов по новым правилам

Чистая стоимость запасов рассчитывается путем вычитания суммы стоимости уценки и издержек на реализацию от их общей стоимости. Для расчета чистой стоимости запасов используются следующие формулы:

Чистая стоимость запасов = Общая стоимость запасов — Стоимость уценки — Издержки на реализацию

Общая стоимость запасов — это сумма всех затрат, связанных с приобретением и производством запасов. Это может включать затраты на сырье, материалы, трудовые и энергетические затраты, а также накладные расходы.

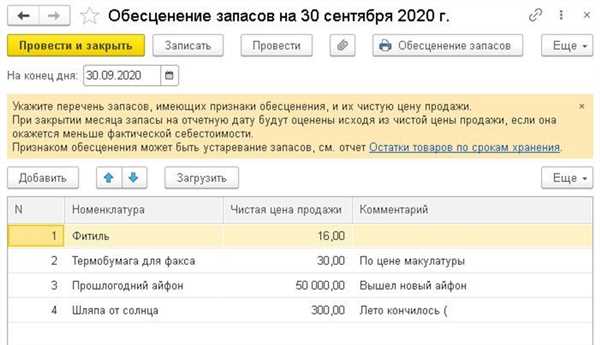

Стоимость уценки — это сумма, которая вычитается из общей стоимости запасов, чтобы учесть их потенциальные убытки при реализации. Такая уценка может быть необходима в случае непродовольственных товаров, у которых истек срок годности, или продукции, имеющей дефекты.

Издержки на реализацию — это сумма расходов, связанных с продажей и распределением запасов. Такие издержки могут включать затраты на упаковку, доставку, рекламу и комиссии.

Расчет чистой стоимости запасов является важным шагом для правильного учета и оценки активов компании. Это позволяет более точно оценить финансовое состояние и прибыльность предприятия.

Следуя новым правилам, бухгалтеры должны тщательно анализировать затраты и учитывать потенциальные убытки при расчете чистой стоимости запасов. Это помогает предоставить более точную информацию о финансовом положении и результативности деятельности предприятия.

Примеры расчета чистой стоимости запасов

Пример 1: Расчет чистой стоимости запасов для производственной компании

Предположим, что у производственной компании имеются следующие данные:

- Непосредственные затраты на производство товара: 500 000 руб.

- Прямые переменные затраты, связанные с производством товара: 100 000 руб.

- Количество готовой продукции на складе: 100 шт.

Для расчета чистой стоимости запасов необходимо учесть непосредственные затраты на производство и прямые переменные затраты. В данном случае, чистая стоимость запасов будет равна:

Чистая стоимость запасов = Непосредственные затраты на производство + Прямые переменные затраты

Чистая стоимость запасов = 500 000 руб. + 100 000 руб. = 600 000 руб.

Пример 2: Расчет чистой стоимости запасов для торговой компании

Рассмотрим случай торговой компании, у которой имеются следующие данные:

- Закупочная цена товара: 50 000 руб.

- Расходы на доставку товара: 10 000 руб.

- Количество товара на складе: 200 шт.

Для расчета чистой стоимости запасов в данной ситуации необходимо учесть только закупочную цену товара и расходы на доставку:

Чистая стоимость запасов = Закупочная цена товара + Расходы на доставку товара

Чистая стоимость запасов = 50 000 руб. + 10 000 руб. = 60 000 руб.

В обоих примерах чистая стоимость запасов показывает, сколько предприятие фактически потратило на запасы товаров и какая сумма затрат связана с производством или закупкой товара.

Влияние изменений на отчетность предприятия

Введение новых правил расчета чистой стоимости запасов оказывает существенное влияние на отчетность предприятия. Эти изменения могут повлиять на несколько аспектов отчетности, включая бухгалтерский баланс, отчет о прибылях и убытках, а также отчет о движении денежных средств.

Бухгалтерский баланс

Изменения в расчете чистой стоимости запасов могут привести к изменениям в статьях бухгалтерского баланса. Сумма запасов может значительно измениться, что повлечет за собой изменения в статье Основные средства, Денежные средства или Кредиторская задолженность. Необходимо тщательно следить за изменениями в балансе и проанализировать их влияние на финансовое положение предприятия.

Отчет о прибылях и убытках

Изменения в расчете чистой стоимости запасов также могут повлиять на отчет о прибылях и убытках. Если чистая стоимость запасов значительно изменится, это может привести к изменению себестоимости продукции или услуг, а следовательно, к изменению чистой прибыли или убытка. Важно учесть эти изменения при анализе финансовых результатов предприятия.

Также стоит отметить, что изменения в отчетности предприятия могут привести к изменению отчетности для кредиторов, инвесторов и других внешних заинтересованных лиц. Необходимо своевременно обновлять отчетность и обеспечить прозрачность в отражении этих изменений.

В целом, изменения в расчете чистой стоимости запасов могут влиять на отчетность предприятия и требуют внимательного анализа со стороны бухгалтера и финансового отдела. Тщательное мониторинг и анализ этих изменений позволит предприятию быть в курсе своей финансовой ситуации и принимать соответствующие решения для улучшения своей деятельности.

Анализ и интерпретация чистой стоимости запасов

Рассчитывая чистую стоимость запасов по новым правилам, важно не только выяснить точное финансовое значение этой цифры, но и проанализировать информацию, которую она предоставляет. Правильное толкование чистой стоимости запасов может помочь компании определить свою финансовую позицию и принять взвешенные решения в области управления запасами.

Первым шагом в анализе чистой стоимости запасов является сравнение текущего значения этой цифры с предыдущим периодом. Если чистая стоимость запасов увеличилась, это может указывать на затоваренность компании или проблемы с управлением запасами. С другой стороны, снижение чистой стоимости запасов может свидетельствовать о эффективности системы управления запасами и высокой оборачиваемости.

Далее следует анализировать чистую стоимость запасов по категориям товаров или услуг. Поможет это понять, какие продукты или услуги вносят наибольший вклад в стоимость запасов компании и сколько их. Такой анализ может быть полезен при планировании производства или закупок, а также в определении наиболее прибыльных направлений деятельности.

Продолжая анализ, стоит обратить внимание на соотношение чистой стоимости запасов к выручке от продаж. Это позволяет оценить, какую часть выручки компания инвестирует в запасы. Высокое соотношение может свидетельствовать о ненужном избытке запасов или связанных с этим проблемах с ликвидностью. Низкое соотношение, напротив, может указывать на малый запас товаров и услуг, что может привести к упущенным возможностям на рынке и продажи. Это позволяет более точно определить оптимальные уровни запасов для компании.

Оценка финансовых рисков

Чистая стоимость запасов также может быть использована для оценки финансовых рисков. Наличие высоких запасов может увеличить риск устаревания или уценки товаров, а также требовать дополнительных финансовых затрат на их хранение. Низкие запасы, с другой стороны, могут привести к проблемам с поставками и удовлетворением потребностей клиентов.

Интерпретация чистой стоимости запасов требует анализа нескольких факторов и сопоставления их с другими финансовыми показателями компании. Это помогает понять, как управление запасами влияет на финансовые результаты и общую эффективность компании. В конечном итоге, правильный анализ и интерпретация чистой стоимости запасов может помочь компании оптимизировать свои запасы, повысить рентабельность и удовлетворить потребности клиентов.

Практические рекомендации по учету и расчету

Для правильного учета и расчета чистой стоимости запасов по новым правилам вы можете следовать следующим практическим рекомендациям:

- Точно определите период, за который вы хотите рассчитать чистую стоимость запасов. Это может быть финансовый год, квартал или более короткий промежуток времени.

- Соберите все необходимые данные для расчета. Это включает в себя начальные запасы, закупки, потери, отгрузки и любые другие изменения запасов за выбранный период.

- Определите метод оценки запасов, который соответствует вашим бизнес-процессам и выбранным правилам. Например, вы можете использовать FIFO (первый вошел, первый вышел) или среднюю стоимость.

- Примените выбранный метод оценки запасов для каждой партии или элемента запасов. Рассчитайте стоимость каждого элемента, используя соответствующие формулы и данные.

- Суммируйте стоимости всех элементов запасов, чтобы получить общую стоимость запасов на конец выбранного периода.

- Вычтите любые потери или уценку из общей стоимости запасов, чтобы получить чистую стоимость. Учтите, что потеря или уценка могут быть вызваны различными факторами, такими как устаревшие товары или повреждения.

- Проверьте и сопоставьте полученные результаты с другими финансовыми отчетами и данными вашей компании. Убедитесь, что все числа согласуются и отражают реальное положение дел.

Следуя этим практическим рекомендациям, вы сможете правильно учитывать и рассчитывать чистую стоимость запасов по новым правилам и иметь точное представление о финансовом состоянии вашей компании. Это позволит принимать обоснованные решения и оптимизировать управление запасами.

Преимущества и недостатки новых правил расчета

Преимущества:

1. Более точный расчет чистой стоимости запасов. Новые правила учитывают дополнительные факторы, такие как затраты на транспортировку и хранение запасов, что позволяет получить более точную и реалистичную стоимость.

2. Улучшение управления запасами. Благодаря более точному расчету стоимости запасов, компании могут принимать более обоснованные решения о количестве и времени закупок, что помогает избежать избыточных запасов и связанных с ними затрат.

3. Лучшая информация для принятия решений. Получение точных данных о стоимости запасов позволяет компаниям мониторить свои финансовые показатели и принимать обоснованные решения в планировании и управлении бизнесом.

Недостатки:

1. Дополнительные сложности в расчетах. Новые правила требуют от компаний проведения дополнительных расчетов и учета дополнительных факторов, что может стать сложной задачей.

2. Возможность ошибок. Из-за сложности расчетов и учета множества факторов, существует риск допущения ошибок при расчете чистой стоимости запасов.

3. Увеличение времени и ресурсов на расчеты. Новые правила могут потребовать дополнительного времени и ресурсов для проведения необходимых расчетов, что может повлечь дополнительные затраты для компаний.

Сравнение старого и нового подходов к оценке запасов

Старый подход: FIFO

Метод FIFO предполагает, что первые поступившие запасы используются в первую очередь, а последние остаются непоставленными. При этом стоимость запасов определяется по цене их приобретения.

Данный подход довольно прост в использовании и понимании, однако имеет ряд недостатков. Одним из них является то, что стоимость запасов может не соответствовать их реальной рыночной стоимости. Кроме того, при изменении цен на товары или материалы, оценка запасов может быть искажена. В результате, финансовые показатели и отчеты могут быть неточными и недостоверными.

Новый подход: оценка по средней стоимости

С новым подходом к оценке запасов, используется метод средней стоимости. Такой подход основан на оценке запасов по средней цене их покупки или производства.

Оценка по средней стоимости позволяет учесть изменения цен на товары или материалы на рынке, и более точно отражает реальную стоимость запасов. Кроме того, новый подход позволяет более эффективно контролировать расходы на запасы и лучше планировать закупки.

Особенности нового подхода к оценке запасов:

- Стандартизация оценки стоимости запасов снижает вероятность искажения финансовой отчетности.

- Учет изменений в ценах на товары и материалы позволяет более точно рассчитывать стоимость запасов.

- Упрощение процесса оценки и анализа запасов.

- Улучшение планирования запасов и оптимизация закупок.

В результате, новый подход к оценке запасов позволяет получить более достоверные и точные финансовые показатели, а также более эффективно управлять запасами и планировать закупки.

Значение чистой стоимости запасов для различных отраслей

На протяжении долгого времени чистая стоимость запасов являлась важным показателем для многих отраслей экономики. Она позволяла оценить финансовое состояние компании и ее способность эффективно управлять запасами товаров.

Промышленное производство

В промышленности стоимость запасов играет критическую роль. Она включает в себя затраты на приобретение сырья, комплектующих и материалов, а также расходы на их хранение, транспортировку и обработку. Чистая стоимость запасов для промышленного производства может быть значительной, поскольку она включает множество переменных, таких как цена сырья, рыночные условия и возможные потери.

Розничная торговля

Для розничной торговли чистая стоимость запасов также очень важна. Она включает в себя стоимость закупки товаров у поставщиков, расходы на их хранение и учет, а также все дополнительные затраты, связанные с продажей товаров. Важно отметить, что в розничной торговле склады заполнены большим количеством разнообразных товаров, и их стоимость может существенно влиять на финансовые результаты компании.

Наиболее часто используемым методом расчета чистой стоимости запасов является метод первый вошел, последний вышел (FIFO). По этому методу, стоимость последних закупленных товаров присваивается товарам, которые были проданы первыми, тогда как стоимость оставшихся товаров остается на уровне последней закупочной цены.

Независимо от отрасли, чистая стоимость запасов является важным финансовым показателем, который должен быть учтен при разработке стратегии управления запасами и принятия финансовых решений компанией.