Как рассчитать НДФЛ при продаже нескольких объектов, часть из которых получена в наследство

Одной из важных задач при продаже недвижимости или других объектов является рассчет налога на доходы физических лиц (НДФЛ). Особенно сложно может быть рассчитать НДФЛ, когда в сделке участвуют несколько объектов, часть из которых была получена в наследство.

В ситуациях, когда продаваемые объекты были получены в результате наследства, рассчитывается налоговая база для каждого объекта отдельно. Для этого необходимо определить стоимость каждого объекта, включая стоимость права наследования.

Для расчета НДФЛ в таких случаях необходимо учесть, что стоимость имущества, полученного в наследство, учитывается в налоговой базе с учетом коэффициента индексации. Такой коэффициент рассчитывается по формуле: сумма индексации = стоимость имущества в момент смерти налогоплательщика ? коэффициент индексации ? коэффициент индексации между моментом смерти налогоплательщика и моментом начала его права наследования.

Как рассчитать НДФЛ при продаже нескольких объектов

При продаже нескольких объектов важно правильно рассчитать сумму налога на доходы физических лиц (НДФЛ). Это особенно актуально, если часть объектов была получена в наследство. Ниже приведена информация о том, как рассчитать НДФЛ при таких условиях.

| Объект | Стоимость (в рублях) |

|---|---|

| Объект 1 | 1000000 |

| Объект 2 | 1500000 |

| Объект 3 (получен в наследство) | 800000 |

Для рассчета НДФЛ необходимо:

- Определить сумму дохода. Для этого необходимо сложить стоимость всех проданных объектов.

- Вычислить базу налогообложения. Для этого сумму дохода нужно уменьшить на сумму расходов, которые были связаны с получением и продажей объектов (например, комиссию агенту).

- Определить ставку НДФЛ. В настоящее время ставка НДФЛ для физических лиц составляет 13%.

- Рассчитать сумму НДФЛ. Это делается путем умножения базы налогообложения на ставку НДФЛ.

После рассчета суммы НДФЛ можно определить итоговую сумму, которую необходимо заплатить государству при продаже нескольких объектов. Важно учесть, что в некоторых случаях могут действовать налоговые льготы, которые позволяют уменьшить сумму НДФЛ.

Рассчитывая НДФЛ при продаже нескольких объектов, следует обратиться к специалисту, который поможет правильно рассчитать все налоговые обязательства и сделает процесс более прозрачным и удобным для вас.

Расчет налога при продаже нескольких предметов

При продаже нескольких предметов, полученных, например, в наследство, расчет налога исполняется следующим образом:

Шаг 1: Определите стоимость каждого из объектов продажи. Для этого возьмите их рыночную стоимость на момент получения. Учтите, что наследуемые предметы могут быть оценены в соответствии с правилами наследственного налогообложения.

Шаг 2: Сложите стоимость каждого предмета, чтобы получить общую стоимость продажи.

Шаг 3: Используйте ставку налога на доходы физических лиц (НДФЛ), установленную законодательством, для расчета суммы налога. Обычно нормативная ставка НДФЛ составляет 13%, но она может меняться в зависимости от действующего законодательства.

Шаг 4: Умножьте общую стоимость продажи на указанную ставку НДФЛ, чтобы определить сумму налога, которую необходимо уплатить в бюджет.

Шаг 5: Подготовьте декларацию по налогу на доходы физических лиц и заполните необходимые разделы, указав информацию о продаже каждого объекта по отдельности.

Шаг 6: Уплатите соответствующую сумму налога до указанного дедлайна.

Обратите внимание, что каждая ситуация может иметь свои особенности, и возможно, вам потребуется консультация специалиста в области налогообложения, чтобы точно рассчитать необходимую сумму налога.

Получение объектов в наследство и НДФЛ

Когда вы получаете объекты в наследство, вам может потребоваться расчитать налог на доходы физических лиц (НДФЛ) при их последующей продаже. Весьма часто в таких ситуациях у наследников возникают вопросы о том, как именно рассчитать этот налог.

Основная сложность заключается в том, что при продаже объектов, полученных в наследство, вычисление НДФЛ происходит по другому алгоритму, нежели при продаже прочих имущественных прав. Этот алгоритм называется деперсонализованным.

Для начала вам необходимо определить стоимость объектов в наследство, полученных вами. В случае, если недвижимое имущество наследуется, оно будет оцениваться независимым оценщиком на дату открытия наследства. Затем вы должны вычесть из этой стоимости расходы на приватизацию, ввод в эксплуатацию, улучшение или восстановление наследуемого имущества.

Далее в таблице будет оцениться налоговая база, путем умножения стоимости объектов в наследство на коэффициент индексации, который зависит от года открытия наследства.

Вам необходимо просуммировать налоговую базу от продажи каждого объекта, полученного в наследство, с учетом деперсонализованного алгоритма. На сумму этой налоговой базы будет начисляться НДФЛ по ставке, установленной законодательством.

После того, как вы получили общую сумму НДФЛ, вам следует учесть другие возможные уменьшающие налог расходы, такие как улучшения и восстановление объектов, а также расходы на продажу. Все эти расходы должны быть документально подтверждены.

В итоге, после проведения всех необходимых расчетов, вы сможете определить сумму НДФЛ, подлежащую уплате при продаже объектов, полученных в наследство.

Основные правила расчета НДФЛ

Расчет налога на доходы физических лиц (НДФЛ) при продаже нескольких объектов, часть из которых была получена в наследство, требует соблюдения определенных правил. Ниже представлены основные моменты, необходимые для правильного расчета НДФЛ.

| Объект | Доля в наследстве | Ставка НДФЛ |

|---|---|---|

| Квартира 1 | 50% | 13% |

| Квартира 2 | 50% | 13% |

1. Определите общий доход от продажи всех объектов, включая те, которые были получены в наследство. Общий доход рассчитывается путем сложения суммы полученных от продажи каждого объекта.

2. Рассчитайте долю в наследстве для каждого объекта, указав процентное соотношение наследнической доли к общей стоимости объекта. Например, если квартира была унаследована на 50%, то указывается доля в наследстве 50%.

3. Определите ставку НДФЛ в соответствии с применимыми законодательными актами. На текущий момент ставка НДФЛ составляет 13%.

4. Рассчитайте НДФЛ, умножив общий доход на долю в наследстве и на ставку НДФЛ. Полученная сумма будет являться суммой налога на каждый объект.

5. Если у вас имеется несколько объектов наследственного имущества, то рассчитайте НДФЛ для каждого объекта по отдельности, следуя указанным выше правилам.

Особенности налогообложения наследства

Налогообложение наследства имеет свои особенности, которые отличают его от обычных налоговых расчетов. При продаже объектов, полученных в наследство, необходимо учитывать следующие аспекты.

Установление справедливой рыночной стоимости

При определении налоговой базы для наследуемого имущества необходимо установить его справедливую рыночную стоимость. Возможно, потребуется привлечение оценщика для определения этой стоимости.

Налогообложение при продаже наследуемого имущества

При продаже наследуемого имущества, налог на доходы физических лиц (НДФЛ) взимается с разницы между стоимостью продажи и стоимостью наследования. Предусматривается возможность применения льгот для наследников (снижение налоговой базы) в случаях, когда наследуется жилой дом, земельный участок или недвижимость, на которых наследник зарегистрирован.

Обратите внимание, что налогообложение наследства может меняться в зависимости от законодательства страны, в которой происходит наследование. Рекомендуется проконсультироваться со специалистом по налоговым вопросам для получения точной информации о налогообложении наследства и его особенностях.

Расчет НДФЛ при продаже наследуемых предметов

При продаже наследуемых предметов необходимо учесть налог на доходы физических лиц (НДФЛ). Данный налог начисляется и уплачивается при получении дохода от продажи имущества.

Получение наследства и установление налоговой базы

При получении наследства необходимо определить налоговую базу — это сумма, на которую будет начисляться НДФЛ. Налоговая база зависит от стоимости наследуемых предметов на дату смерти наследодателя.

Определение налоговой базы при продаже наследуемых предметов производится следующим образом:

- Определите стоимость наследуемых предметов на дату смерти наследодателя. Для этого необходимо получить оценку имущества от независимого оценщика.

- Суммируйте стоимость всех наследуемых предметов.

- От суммы стоимости вычтите расходы на приобретение и реализацию наследуемого имущества. К ним относятся, например, платежи за услуги нотариуса или юриста, налог на наследство.

- Полученная сумма будет являться налоговой базой.

Расчет НДФЛ

После определения налоговой базы необходимо рассчитать сумму НДФЛ, которую следует уплатить при продаже наследуемых предметов. Расчет производится по следующей формуле:

Сумма НДФЛ = Налоговая база * ставка НДФЛ

Ставка НДФЛ для продажи наследуемых предметов составляет 13%.

Полученная сумма НДФЛ должна быть уплачена в налоговый орган в соответствии с установленными сроками.

Важно отметить, что рассчитывать НДФЛ и уплачивать его необходимо только при фактической продаже наследуемых предметов. Если продажи не произошло, то НДФЛ платить не нужно.

Основные ставки налога при продаже

При продаже нескольких объектов, часть из которых получена в наследство, необходимо правильно рассчитать налог на доходы физических лиц (НДФЛ). Основные ставки налога при продаже зависят от следующих факторов:

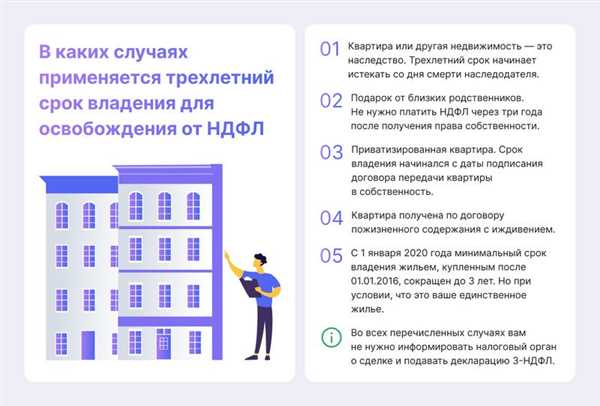

1. Строк владения объектами

Ставка НДФЛ может изменяться в зависимости от срока владения объектом недвижимости или иным имуществом. Если срок владения составляет менее 3-х лет, то применяется ставка 13%. Если срок владения превышает 3 года, применяется льготная ставка 0%.

2. Способ приобретения объектов

Ставка НДФЛ также может быть разной в зависимости от способа приобретения объектов. Если объекты были получены в наследство, то применяется ставка 0%. Если объекты были приобретены путем покупки или договора мены, то применяется обычная ставка 13%.

При расчете НДФЛ при продаже нескольких объектов важно учитывать все вышеперечисленные факторы и выбирать соответствующую ставку налога. Чтобы избежать ошибок при рассчете, рекомендуется обратиться к специалистам или использовать специальные онлайн-калькуляторы для расчета НДФЛ при продаже имущества.

Особенности учета налоговых льгот при наследстве

При продаже нескольких объектов, часть из которых получена в наследство, важно учесть особенности учета налоговых льгот, которые предусмотрены законодательством. Налог на доходы физических лиц (НДФЛ) определяется на основе общей суммы полученного дохода, однако при наследовании имущества могут применяться определенные налоговые льготы.

Основные льготы при наследстве

- Основная льгота, которая применяется при наследовании, это освобождение от уплаты НДФЛ при передаче наследуемого имущества по закону наследникам (гражданам Российской Федерации). Таким образом, при продаже наследуемого имущества, налог не взимается с полученной суммы.

- Если наследником является ребенок, получивший имущество по наследству, который не достиг возраста 18 лет, то также предусмотрено освобождение от уплаты НДФЛ.

- Также предусмотрено освобождение от уплаты НДФЛ при продаже объектов недвижимости, которая была наследована ранее 2006 года.

Учет льгот в налоговой декларации

Для учета налоговых льгот, полученных при наследстве, необходимо правильно заполнить налоговую декларацию. В качестве подтверждения освобождения от уплаты НДФЛ, при продаже объектов недвижимости наследованного имущества, следует предоставить документы, подтверждающие факт наследования и стоимость наследуемого имущества.

Важно учесть, что налоговые льготы при наследстве могут меняться в зависимости от изменений в законодательстве, поэтому рекомендуется всегда проверять актуальную информацию и консультироваться с налоговым консультантом или юристом.

Расчет НДФЛ при продаже объектов, полученных по дарственной

При продаже объектов, полученных по дарственной, необходимо учесть налог на доходы физических лиц (НДФЛ). Для расчета суммы налога необходимо знать стоимость каждого проданного объекта и его срок владения.

Стоимость каждого объекта можно определить путем проведения независимой оценки или на основе рыночных цен. Если объекты были получены по дарственной после 1 января 2015 года, то владелец обязан указать в декларации налоговую стоимость объектов, указанную в договоре дарения.

Срок владения объектами также влияет на расчет НДФЛ. Если объекты были в собственности менее 3 лет, то налоговая ставка составляет 13%. Если срок владения объектами превышает 3 года, то налоговая ставка составляет 0%. Таким образом, продажа объектов, полученных по дарственной, через 3 года после их получения не требует уплаты НДФЛ.

Для расчета НДФЛ необходимо умножить стоимость каждого проданного объекта на соответствующую налоговую ставку и сложить полученные результаты. Например, если у вас есть 2 объекта, стоимость первого составляет 1 000 000 рублей, а стоимость второго – 2 500 000 рублей, и оба объекта были в собственности менее 3 лет, то расчет будет следующим:

- Ставка налога для первого объекта: 1 000 000 * 0,13 = 130 000 рублей

- Ставка налога для второго объекта: 2 500 000 * 0,13 = 325 000 рублей

Сумма НДФЛ при продаже этих двух объектов составит 130 000 + 325 000 = 455 000 рублей.

Возможные способы уменьшения налога при наследстве

При наследстве нескольких объектов возможно рассмотреть несколько способов уменьшения налога на доходы физических лиц (НДФЛ). Ниже приведены некоторые из них:

1. Использование вычетов

В случае наследования имущества можно воспользоваться правом на уменьшение налогооблагаемой базы за счет вычетов. Вычеты могут быть предоставлены на определенные категории объектов, например, жилые помещения или земельные участки, а также на ремонт и улучшение наследуемого имущества. Подробности о доступных вычетах можно узнать у налоговых органов.

2. Продажа объекта с использованием правила 3 года

При продаже наследуемого объекта можно уменьшить налоговую базу, если перед продажей прошло более 3 лет с момента получения наследства. В этом случае налог будет рассчитываться исходя из стоимости объекта на момент наследования, а не на момент продажи.

Таким образом, в случае продажи наследственного имущества можно рассмотреть возможность использования различных способов уменьшения налога, таких как вычеты и применение правила 3 года. Однако перед тем как принять решение стоит консультироваться с налоговыми органами или специалистами для получения подробной информации и оценки возможных последствий.

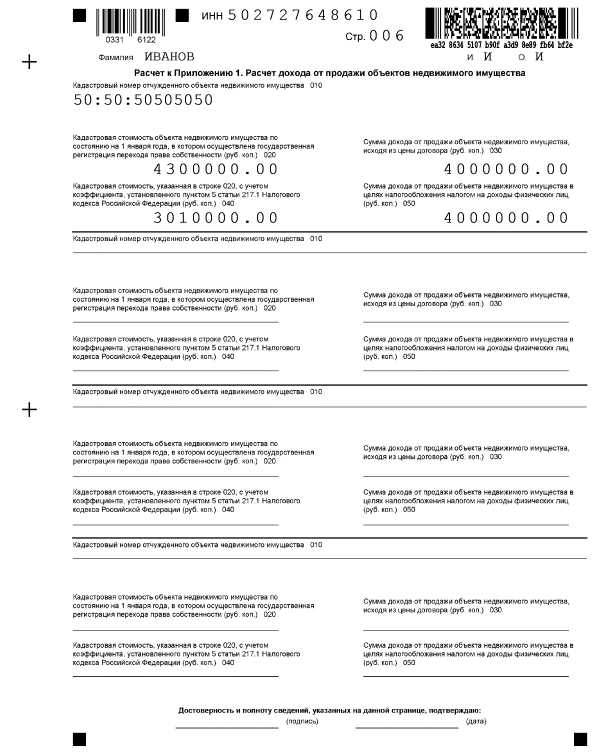

Формы декларирования налога при продаже нескольких объектов

При продаже нескольких объектов, часть из которых была получена в наследство, налогоплательщику необходимо правильно заполнить и подать декларацию о доходах и налогах (форма 3-НДФЛ) в соответствии с требованиями налогового законодательства.

1. Заполнение формы 3-НДФЛ

Форма 3-НДФЛ представляет собой специальный бланк, на котором налогоплательщик указывает всю необходимую информацию о продаже объектов и полученных доходах.

Для правильного заполнения формы 3-НДФЛ необходимо указать следующую информацию:

- Сумму дохода, полученного от продажи каждого объекта;

- Сумму налога на доходы физических лиц (НДФЛ) по каждому объекту;

- Сумму налога на имущество, полученного в наследство;

- Иные сведения, требуемые налоговым законодательством.

2. Подача декларации и уплата налога

После заполнения формы 3-НДФЛ налогоплательщик должен подать декларацию в налоговый орган по месту своего учета. Вместе с декларацией налогоплательщик должен уплатить налог на доходы физических лиц, рассчитанный в соответствии с требованиями налогового законодательства.

Уплата налога может осуществляться как в форме наличных, так и безналичных платежей.

| Сумма дохода | Ставка налога | Сумма налога |

|---|---|---|

| До 5 000 000 рублей | 13% | сумма дохода * 0,13 |

| Свыше 5 000 000 рублей | 15% | сумма дохода * 0,15 |

При расчете налога необходимо учесть, что сумма налога не может превышать 15% от суммы дохода.

Подача декларации и уплата налога должны быть произведены в установленный законодательством срок. В случае несоблюдения сроков, налогоплательщик может быть подвергнут штрафным санкциям.

Таким образом, при продаже нескольких объектов, часть из которых получена в наследство, необходимо внимательно заполнить форму 3-НДФЛ, указав все необходимые сведения о продаже объектов и полученных доходах, а также правильно рассчитать и уплатить налог на доходы физических лиц.

Порядок уплаты НДФЛ при продаже нескольких объектов

При продаже нескольких объектов с одним налогоплательщиком порядок уплаты НДФЛ определяется в соответствии с законодательством Российской Федерации.

Учет налоговых вычетов

При расчете НДФЛ учитываются налоговые вычеты, которые могут применяться к доходам от продажи объектов.

Налоговые вычеты могут быть предоставлены в следующих случаях:

| Вид вычета | Условия предоставления |

|---|---|

| Вычет на образование | Оплата образовательных услуг налогоплательщика, его детей или иных лиц, указанных в законодательстве |

| Вычет на лечение | Оплата медицинских услуг налогоплательщика, его детей или иных лиц, указанных в законодательстве |

| Вычет на жилье | Оплата процентов по ипотечному кредиту или платежей по ипотечному сертификату, затраты на приобретение или строительство жилого помещения, а также иные условия, оговоренные в законодательстве |

Расчет НДФЛ

Расчет НДФЛ при продаже нескольких объектов производится путем добавления доходов от продажи всех объектов и применения налоговой ставки, установленной законодательством.

Для уплаты НДФЛ необходимо подать декларацию в налоговый орган и осуществить уплату налога в соответствии с предписаниями налогового органа.