Как рассчитать НДФЛ при выплате заработной платы за вынужденный прогул — нюансы и особенности налогообложения

Налог на доходы физических лиц (НДФЛ) является одним из ключевых налогов, регулирующих отношения между государством и налогоплательщиками. Он взимается с дохода физического лица и часто становится предметом обсуждения и споров. Одной из важных ситуаций, при которой возникают вопросы о налогообложении, является выплата заработка за вынужденный прогул.

Вынужденный прогул – это ситуация, когда работник не может присутствовать на работе по уважительным причинам, таким как болезнь, профессиональное обучение, исполнение обязанностей военной службы и др. В таких случаях работнику может быть выплачен заработок, и возникает вопрос о налогообложении этой выплаты.

Согласно действующим законодательным актам, выплата заработка за вынужденный прогул подлежит обложению НДФЛ. То есть, работник должен уплатить налог с полученной суммы. Однако, существуют некоторые случаи, когда этот налог может быть снижен или освобожден полностью.

Понятие заработка за вынужденный прогул

В соответствии с законодательством Российской Федерации, работодатель обязан выплачивать работнику заработок за весь период вынужденного прогула. При этом, данная сумма подлежит взносам в социальные фонды и налогу на доходы физических лиц (НДФЛ).

Заработок за вынужденный прогул не включается в расчет отпускных и других социальных выплат, так как он не является полноценным режимом работы. Однако, работодатель все равно обязан выплачивать его работнику в соответствии с действующим законодательством.

Процедура выплаты заработка за вынужденный прогул

Работодатель, обязанный выплатить заработок за вынужденный прогул, должен внести соответствующую запись в табельный учет или трудовую книжку работника. В этой записи должны быть указаны фактически пропущенные дни и сумма, выплаченная заработка.

Затем, работодатель должен учесть данную сумму при расчете заработной платы работника, удержав соответствующие налоги и взносы в социальные фонды.

Работнику выплачивается полная сумма пропущенного заработка, с учетом налогов и взносов, по той же системе оплаты, которая применяется в остальное время.

НДФЛ при выплате заработка за вынужденный прогул

Заработок за вынужденный прогул облагается налогом на доходы физических лиц (НДФЛ) в соответствии с действующим налоговым законодательством. Работодатель обязан удержать НДФЛ с этой суммы и перечислить его в соответствующий бюджет.

Ставка налога на доходы физических лиц может варьироваться в зависимости от суммы заработка и других факторов. Для получения подробной информации по расчету и уплате НДФЛ рекомендуется обратиться к налоговым консультантам или в налоговые органы.

Обязанность работодателя выплатить заработок

Работодатель обязан выплатить заработок работнику в полном объеме за время, когда последний не мог приступить к работе по уважительным причинам, включая случаи вынужденного прогула. В соответствии со статьей 136 Трудового кодекса Российской Федерации, работник имеет право на получение заработной платы независимо от причин, по которым работа была приостановлена.

Организация выплачивает заработную плату работнику на основании трудового договора или иного документа, которыми регулируются отношения между работником и работодателем. Заработная плата может быть выплачена наличными деньгами, через банковский перевод или иным установленным способом.

При вынужденном прогуле работник сохраняет право на полный размер заработка, который составляется исходя из установленного размера оплаты труда за фактически отработанное время.

| Вынужденный прогул | Заработок |

|---|---|

| За время, когда работник не может приступить к работе по уважительным причинам | Полный размер заработка |

Работодатель должен учесть налог на доходы физических лиц (НДФЛ) при выплате заработка за вынужденный прогул. НДФЛ удерживается из заработка работника и перечисляется в бюджет Федеральной налоговой службы. Ставка налога составляет 13% и устанавливается в соответствии с Налоговым кодексом Российской Федерации.

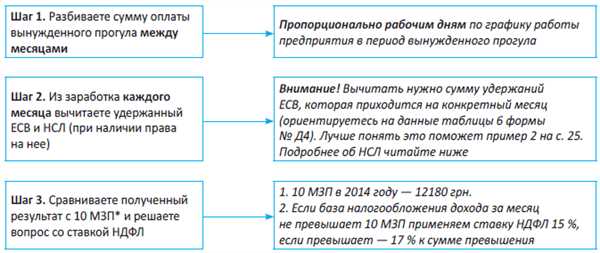

Расчет НДФЛ для заработка за вынужденный прогул

Выплата заработка за вынужденный прогул

Вынужденный прогул может возникнуть по разным причинам, например, по состоянию здоровья, семейным обстоятельствам или другим обстоятельствам, не зависящим от работника. В этом случае работодатель обязан произвести выплату заработной платы работнику, соответствующей количеству пропущенных дней работы.

Расчет НДФЛ

В случае вынужденного прогула работодатель обязан удержать НДФЛ с суммы выплаты заработка. Размер НДФЛ зависит от величины заработка работника и применяемой налоговой ставки.

Для расчета НДФЛ с заработка за вынужденный прогул необходимо знать следующую информацию:

- Размер заработка за пропущенные дни работы;

- Налоговую ставку, применяемую к работнику.

Расчет НДФЛ производится по следующей формуле:

НДФЛ = Заработок ? Налоговая ставка

Полученная сумма НДФЛ удерживается работодателем и перечисляется в бюджет.

Важно отметить, что сумма НДФЛ может быть уменьшена на основании налоговых вычетов, предусмотренных законодательством. Для получения налоговых вычетов работник должен предоставить соответствующие документы и справки.

Таким образом, при выплате заработной платы за вынужденный прогул необходимо учесть налоговые обязательства и произвести расчет размера НДФЛ в соответствии с применимой налоговой ставкой и суммой заработка.

Документы, подтверждающие заработок

При выплате заработка за вынужденный прогул работодатель обязан предоставить работнику специальные документы, подтверждающие выплату и удержание налогов.

Основными документами, которые должны быть предоставлены работнику, являются:

| Наименование документа | Описание |

|---|---|

| Трудовой договор/контракт | Документ, устанавливающий права и обязанности работника и работодателя, а также условия оплаты труда. |

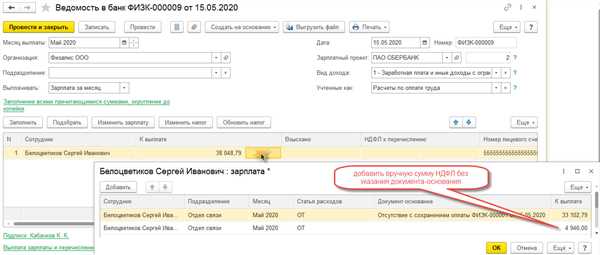

| Расчетный лист | Документ, на основании которого выплачивается заработная плата. В нем указывается сумма заработка, удержания и начисления налогов. |

| Налоговая декларация | Документ, подтверждающий уплату НДФЛ и других налогов работодателем. |

| Справка 2-НДФЛ | Документ, выдаваемый работодателем работнику для подачи в налоговую инспекцию. В нем указывается информация о заработке и удержанном налоге. |

| Договор о предоставлении услуг/поставке товаров | Дополнительный документ, если выплата заработка производится с использованием договора о предоставлении услуг или поставке товаров. |

Работодатель обязан предоставить указанные документы работнику в сроки, установленные законодательством. В случае нарушения сроков или отсутствия необходимых документов, работнику стоит обратиться в налоговую инспекцию для решения данной ситуации.

Возможные освобождения от уплаты НДФЛ

В ситуациях, когда вынужденный прогул обусловлен непосредственными обстоятельствами, существуют законные основания для освобождения от уплаты налога на доходы физических лиц (НДФЛ).

Освобождение на основании закона

Согласно статье 217 Налогового кодекса Российской Федерации, исчисление и уплата НДФЛ не производится в следующих случаях:

| № | Основание освобождения |

|---|---|

| 1 | Заработок был выплачен в размере минимального размера оплаты труда |

| 2 | Заработок выплачивается ветеранам труда, инвалидам, матерям с многодетными семьями |

| 3 | Заработок выплачивается лицам, его основанием является выплата компенсаций за вреды здоровью |

| 4 | Заработок выплачивается в рамках социального партнерства |

| 5 | Заработок выплачивается в рамках договоров гражданско-правового характера |

Освобождение на основании решения администрации

В ряде случаев, связанных с вынужденным прогулом, работник может обратиться к администрации предприятия или организации с просьбой об освобождении от уплаты НДФЛ. Решение об освобождении может быть принято в зависимости от обстоятельств и политики предприятия.

Важно отметить, что в каждом случае необходимо провести консультации с юристом или специалистом по налоговому праву для определения возможности освобождения от уплаты НДФЛ и соблюдения требований закона.

Сумма налога при выплате заработка

Сумма налога на доходы физических лиц (НДФЛ) при выплате заработка за вынужденный прогул зависит от размера дохода и применяемой ставки НДФЛ. Согласно действующему законодательству, ставка НДФЛ составляет 13% от заработка.

Для расчета суммы налога при выплате заработка необходимо умножить сумму дохода на ставку НДФЛ и разделить полученное значение на 100. Таким образом, формула для расчета налога выглядит следующим образом:

Сумма налога = (Сумма дохода ? 13) / 100

Например, если сумма заработка за вынужденный прогул составляет 10 000 рублей, то сумма налога будет:

(10 000 ? 13) / 100 = 1 300 рублей

Таким образом, при выплате заработка за вынужденный прогул в размере 10 000 рублей, сумма налога составит 1 300 рублей.

Важно отметить, что сумма налога может изменяться в зависимости от применяемой ставки НДФЛ. Например, для некоторых категорий налогоплательщиков (например, для индивидуальных предпринимателей) применяется упрощенная система налогообложения с другой ставкой НДФЛ.

Сроки уплаты НДФЛ по заработку за вынужденный прогул

Согласно законодательству, налог на доходы физических лиц (НДФЛ) должен быть уплачен в установленные сроки. В случае выплаты заработной платы за вынужденный прогул, сроки уплаты НДФЛ также имеют свои ограничения.

Первоначально стоит отметить, что сумма дохода, по которой рассчитывается и уплачивается НДФЛ, включает как основную заработную плату, так и вознаграждение за прогул.

Уплата НДФЛ по заработку за вынужденный прогул производится работодателем вместе с начисленной заработной платой. Однако сумма налога удерживается непосредственно у работника и перечисляется в соответствующие бюджеты согласно установленных сроков.

Согласно действующему законодательству, уплата НДФЛ по заработку за вынужденный прогул должна быть произведена в ближайший налоговый период, то есть в течение месяца, следующего за месяцем начисления заработной платы. Если эта дата приходится на выходной или праздничный день, срок уплаты переносится на следующий рабочий день.

При уплате налога работодатели должны заполнить специальную налоговую декларацию и представить ее в налоговый орган по месту своего нахождения. В этой декларации указываются данные о начисленной заработной плате и вычисленном НДФЛ по заработку за вынужденный прогул.

Важно отметить, что несоблюдение установленных сроков уплаты НДФЛ по заработку за вынужденный прогул может повлечь за собой наложение штрафных санкций со стороны налоговых органов и привести к другим негативным последствиям.

| Срок уплаты НДФЛ | Декларацию подачи начисленного НДФЛ по заработку за прогул необходимо сдать до |

|---|---|

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

| 4 квартал | 25 января следующего года |

Если работодатель является индивидуальным предпринимателем, он должен заплатить НДФЛ самостоятельно и подать декларацию до 30 апреля следующего года.

Ответственность за неуплату или неправильную выплату НДФЛ

Финансовые последствия

В случае неуплаты или неправильной выплаты НДФЛ, работодатели могут столкнуться с серьезными финансовыми последствиями. Государственные органы могут наложить на них штрафы и пени за нарушение налогового законодательства. Размер штрафа может быть значительным и зависит от суммы неуплаченного налога и сроков его уплаты.

Кроме того, работодатели могут стать ответственными перед своими сотрудниками за последствия неправильной выплаты НДФЛ. Если сотрудникам был выплачен заработок без учёта налога или с неправильным расчётом, они могут потребовать компенсации за убытки, связанные с этой ошибкой. Такие требования могут образовать значительные расходы для работодателя.

Административная и уголовная ответственность

Нарушение правил НДФЛ может также привести к административной и уголовной ответственности для лиц, допустивших данные нарушения. Государственные органы имеют право провести проверку и выявить случаи неуплаты или неправильной выплаты налога. В таких случаях, лица, ответственные за подготовку налоговой отчётности или производство оплаты, могут оказаться под уголовным преследованием.

В целях предотвращения финансовых, административных и уголовных последствий работодателям следует тщательно изучать правила НДФЛ и регулярно обновлять свои знания в этой сфере. Если возникают сомнения или вопросы, всегда лучше обратиться к специалистам, которые помогут разобраться в сложностях налогообложения и избежать возможных проблем.

| Тип нарушения | Штрафы и пени |

|---|---|

| Неуплата НДФЛ | Штраф 20% от суммы неуплаченного налога |

| Неправильная выплата НДФЛ | Штраф 40% от суммы неправильно выплаченного налога |

| Уклонение от уплаты НДФЛ | Штраф 40% от суммы уклонённого налога и уголовное преследование |

Оспаривание суммы налога по заработку за вынужденный прогул

В случае, когда работник находился в прогуле по причинам, не зависящим от него (например, в случае болезни или вынужденного отпуска), его заработок за этот период также облагается налогом на доходы физических лиц (НДФЛ). Однако иногда возникают ситуации, когда сумма налога, удержанная с заработка за вынужденный прогул, вызывает вопросы со стороны работника.

В случае возникновения спорной ситуации с работодателем о несправедливом удержании суммы налога, работник имеет право оспорить его в соответствующих органах или суде. Для этого следует выполнить ряд шагов:

1. Сбор необходимых документов

Прежде чем обратиться в органы или суд, работник должен собрать все необходимые документы, подтверждающие факт вынужденного прогула и удержания налога с заработка. Наиболее важными документами будут медицинские справки, документы, подтверждающие прибытие в отпуск, а также все связанные с этим периодом трудовые документы и расчетный лист.

2. Подготовка официального запроса

После сбора необходимых документов работник должен составить официальный запрос работодателю, в котором необходимо указать причину оспариваемого удержания налога и предоставить все собранные документы в подтверждение своих слов.

Официальный запрос следует направить регистрирующему органу, которым может являться налоговая инспекция или компетентный отдел кадровой службы.

3. Обращение в суд

Если официальный запрос не дал результатов или работник не получил разумного ответа, он может обратиться в суд для оспаривания суммы налога по заработку за вынужденный прогул. В этом случае следует обратиться к юристу для консультации и подготовки необходимых документов для подачи искового заявления в суд.

В ходе судебного процесса стороны представят свои аргументы, а также предоставят все необходимые документы и свидетельства для подтверждения своей позиции. Судья будет анализировать представленные факты и документы, а также применимое законодательство, чтобы принять решение по делу.

Итак, работнику, считающему несправедливым удержание налога по заработку за вынужденный прогул, следует пройти через указанные выше этапы для оспаривания суммы налога в соответствующих органах или суде. Важно помнить о необходимости собирать все документы и подготовиться к разбирательству, чтобы иметь все шансы на успешное решение спорной ситуации в свою пользу.

Особенности НДФЛ при выплате заработка за вынужденный прогул иностранным работникам

Налог на доходы физических лиц (НДФЛ) при выплате заработка за вынужденный прогул имеет свои особенности, когда речь идет об иностранных работниках. В данном случае, необходимо учитывать ряд факторов, таких как статус рабочей визы и налоговое резидентство.

Статус рабочей визы может повлиять на обязательства по уплате НДФЛ иностранным работником. Если иностранный работник является налоговым резидентом Российской Федерации, то он обязан уплачивать НДФЛ на равных условиях с российскими гражданами. При этом, ставка налога может зависеть от суммы дохода и общего статуса налогоплательщика.

Однако, если иностранный работник является нерезидентом Российской Федерации, то его обязанности по уплате НДФЛ могут быть другими. В этом случае, работодателем может быть установлена единая ставка налога, которая применяется к иностранному работнику вне зависимости от дохода. Но следует помнить, что данные правила могут отличаться в зависимости от соглашений об избежании двойного налогообложения между Российской Федерацией и страной проживания иностранного работника.

Обязанности работодателя

При выплате заработка за вынужденный прогул иностранным работникам, работодатель также несет определенные обязанности. Во-первых, работодатель обязан правильно рассчитать сумму НДФЛ, удержать ее с заработной платы иностранного работника и перечислить в бюджет. Во-вторых, работодатель должен предоставить иностранному работнику все необходимые документы для подтверждения дохода и уплаты налога.

Важно помнить!

Выплата заработка за вынужденный прогул иностранным работникам может быть объектом контроля со стороны налоговых органов. Иностранные работники обязаны сохранять все документы, подтверждающие факт выплаты и уплаты налога, в течение трех лет с момента окончания налогового периода.

Таким образом, выплата заработка за вынужденный прогул иностранным работникам требует особого внимания к налоговым правилам. Работодатели должны соблюдать все требования и обязательства, а иностранные работники должны быть готовы к правильной уплате НДФЛ в соответствии с требованиями.